Общая информация

Понятие нефинансового актива относится к категории бухгалтерской терминологии. Оно не используется в других сферах функционирования компании и в других областях. Простыми словами, нефинансовый актив интерпретируется как материальный или нематериальный ресурс, который находится в распоряжении субъекта хозяйствования более одного года и может стать источником получения в текущем времени или в будущем периоде финансовой выгоды. Основными его признаками являются:

- нахождение в собственности субъекта предпринимательства;

- использование объекта;

- получение прибыли, которая может быть выражена в денежном эквиваленте.

К категории таких объектов не относятся ресурсы, которые при соответствующих описанию параметрах не могут принести прибыль. Пока собственность не станет ее источником, она не может быть отнесена к категории активов. Доход может быть получен субъектом в результате владения объектами, распоряжения ими или пользованием.

Отличие нефинансовых от финансовых активов заключается в невозможности свободного обращения первых между несколькими предпринимательскими субъектами. На момент получения прибыли объекты должны находиться в собственности предприятия. При их продаже они вносятся покупателем в свой список аналогичных объектов и удаляются из списка продавца. Активы, имеющие нефинансовый характер, классифицируются по источнику возникновения. Они могут быть производственными или непроизводственными.

Статотчетность по НФА: куда направлять сведения об инвестициях в нефинансовые активы?

К нефинансовым активам или НФА относятся:

- основные фонды;

- материальные оборотные средства

- непроизведенные активы;

- нематериальные активы.

Основные фонды могут быть представлены:

- зданиями, постройками;

- машинами, оборудованием;

- вычислительной техникой;

- производственным и хозяйственным инвентарем;

- библиотечным фондом;

- прочими основными фондами.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

К материальным оборотным средствам относятся:

- запасы;

- сырье, материалы;

- объекты незавершенного производства;

- готовые товары, произведенные хозяйствующим субъектом;

- товары, закупленные у сторонних хозяйствующих субъектов в целях последующей перепродажи.

К непроизведенным активам относят природные ресурсы (земля, недра) и иные непроизведенные активы (в качестве примера таких активов в п. 79 Инструкции № 157н приведен радиочастотный спектр).

К нематериальным активам относятся:

- объекты авторских прав;

- объекты смежных прав;

- товарные знаки и знаки обслуживания;

- секреты производства.

Соответствующие инвестиции могут быть:

- регулярными, системными — например, как закупки тех или иных активов в рамках осуществления текущих хозяйственных операций (закупки сырья, материалов на производственные нужды);

- ситуационными (по факту принятия решения компетентными лицами) расходами на формирование производственной инфраструктуры, ее расширение (закупка или строительство основных фондов);

- ситуационными либо регулярными (опять же, в зависимости от приоритетов руководства) закупками НФА в целях сохранения покупательной способности капитала предприятия (например, посредством приобретения материально-производственных запасов, которые чувствительны к инфляции — топлива, пищевого сырья);

- как правило, ситуационными расходами на собственные научные исследования, конечная цель которых — разработка продуктов и решений, являющихся ценными нефинансовыми активами либо позволяющих производить ценные НФА.

Сведения об инвестировании предприятия в НФА являются предметом статистической отчетности российских предприятий. Изучим ее особенности.

Данную форму должны предоставлять в Росстат все юридические лица, не относящиеся к категории малых и средних предприятий:

- в 2017 году ежеквартально – до 20 числа месяца, следующего за отчетным кварталом;

- по итогам 2017 года – до 8 февраля 2018 года.

Кроме того, некоторые сведения об инвестициях в нефинансовые активы, что относятся к категории непроизведенных, фиксируются в другом документе статотчетности — Форме № П-2 (инвест), утвержденной в Приложении № 2 к Приказу № 427.

Данная форма предоставляется в Росстат 1 раз в год. Сведения за 2017 год по ней предоставляют также все юрлица, не являющиеся СМП, до 1 апреля 2018 года.

Предоставление статотчетности — обязанность, неисполнение которой является поводом для применения к хозяйствующему субъекту санкций в виде штрафов по ст. 13.19 КоАП РФ. Так, юрлицо может быть оштрафовано на сумму от 20 000 до 70 000 рублей — при первом правонарушении (в виде непредоставления статотчетности, предоставления ее с опозданием или же с указанием недостоверных данных в отчетных формах), а также на сумму от 100 000 до 150 000 рублей — при повторном правонарушении.

Нефинансовые активы в бюджетном учете — это…

Нефинансовые активы в бюджетном учете — это совокупность имущества, используемого в осуществляемой бюджетной организацией деятельности. Корректное отражение нефинансовых активов в бюджетном учете — это важнейшая задача бухгалтера учреждения. Рассмотрим специфику отражения сведений о них в бухгалтерских регистрах бюджетных структур.

Что это нефинансовые активы в бюджетном учете и каким образом в бюджетной организации ведется их учет?

Как определяется аналитический код по классификации поступлений и выбытий?

Как определить код финансового обеспечения в составе кода счета бюджетного учета?

Как определяются синтетические счета НФА в структуре кодов счетов бюджетного учета?

Как определить код операции с объектом бюджетного учета?

Итоги

Итоги

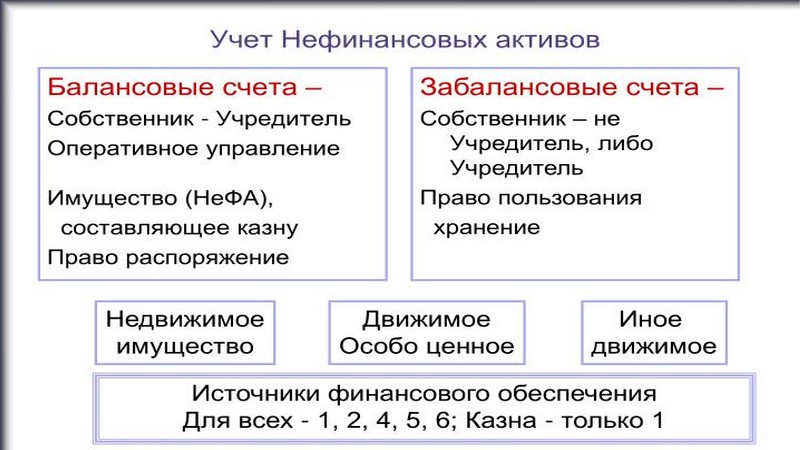

Учет нефинансовых активов в бюджетных учреждениях осуществляется посредством внесения сведений о хозяйственных операциях с соответствующими активами в специальный журнал. Ключевой элемент данных сведений — коды счетов бюджетного учета. Они при учете нефинансовых активов в казенных учреждениях уникальны для каждого из типов НФА и определяются исходя из норм, которые установлены приказами Минфина России от 01.12.2010 № 157н и от 06.12.2010 № 162н.

Подписаться

Учет нефинансовых активов

Объекты нефинансовых активов принимаются к бухгалтерскому учету по их первоначальной (фактической) стоимости, которая определяется в зависимости от направления поступления:

- при покупке или строительстве (изготовлении) – как сумма фактических вложений в их приобретение, сооружение или изготовление (создание), с учетом сумм налога на добавленную стоимость, предъявленных учреждению поставщиками и (или) подрядчиками (кроме их приобретения, сооружения и изготовления в рамках деятельности, облагаемой НДС, если иное не предусмотрено налоговым законодательством РФ);

- при получении по договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами — как стоимость ценностей, переданных или подлежащих передаче учреждением в целях исполнения обязательств по договору;

- при получении объектов по договору лизинга (сублизинга) — как сумма расходов лизингодателя на его приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором оно пригодно для использования, за исключением сумм налогов, подлежащих вычету или учитываемых в составе расходов;

- при получении объектов по договору дарения или принятии к учету ранее неучтенных объектов – как текущая рыночная стоимость на дату принятия к бухгалтерскому учету (сумма денежных средств, которая может быть получена в результате продажи указанных активов). Для объектов, полученных по договорам дарения, текущая рыночная стоимость увеличивается на стоимость услуг, связанных с их доставкой, регистрацией и приведением их в состояние, пригодное для использования;

- при передачи (получении) объектов государственного (муниципального) имущества между субъектами учета, а также между субъектами учета и иными, созданными на базе государственного (муниципального) имущества, государственными (муниципальными) организациями, в связи с прекращением (закреплением) имущественных прав – как балансовая (фактическая) стоимость объектов учета с одновременной передачей (принятием к учету), в случае наличия, суммы начисленной амортизации.

Балансовой стоимостью объектов нефинансовых активов является их первоначальная стоимость с учетом ее изменений, которые производятся в случаях:

- достройки,

- дооборудования,

- реконструкции,

- модернизации,

- частичной ликвидации (разукомплектации),

- переоценки объектов нефинансовых активов.

Принимаются к учету в качестве основных средств материальные объекты имущества:

- независимо от их стоимости,

- со сроком полезного использования более 12 месяцев,

- предназначенные для неоднократного или постоянного использования на праве оперативного управления в процессе деятельности учреждения при выполнении им работ, оказании услуг, осуществления государственных полномочий (функций) либо для управленческих нужд учреждения,

- находящиеся в эксплуатации, запасе, на консервации,

- сданные в аренду,

- полученные в лизинг (сублизинг).

К основным средствам не относятся:

- предметы, служащие менее двенадцати месяцев независимо от их стоимости,

- материальные объекты имущества, относящиеся к материальным запасам,

- находящиеся в пути или числящиеся в составе незавершенных капитальных вложений, готовой продукции (изделий), товаров.

Далее:

- финансовые активы,

- монетарные активы,

- немонетарные активы,

- материальные активы,

- нематериальные активы,

- нематериальные поисковые активы,

- инвестиционные активы,

- внеоборотные активы,

- амортизируемые активы.

Нефинансовый актив

Нефинансовые активы — это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроиз-веденные.

Нефинансовые активы — это объекты, экономические выгоды от которых их владельцы могут получать путем использования их в экономической деятельности или хранения в качестве запаса стоимости. Нефинансовые активы подразделяются на произведенные и непроизведенные.

Нефинансовые активы ( обязательства) выступают хеджируемыми статьями, как правило, в части валютных рисков, иногда и части всех рисков целиком.

Нефинансовые активы подразделяются на долгосрочные нефинансовые активы, куда входят основные средства, нематериальные активы, незавершенное строительство; и оборотные нефинансовые активы, включающие запасы и затраты.

Нефинансовые активы и немобильные финансовые активы вместе составляют немобильные активы.

Прирост нефинансовых активов находится под влиянием трех слагаемых.

К нефинансовым активам, согласно методологии СНС, относятся все реальные активы, участвующие в технологическом процессе, включая материальные и нематериальные активы. Последние, в соответствии МБС, могут быть названы неосязаемыми активами. Стоимость неосязаемых активов амортизируется в течение длительного времени, также как и стоимость материальных ( осязаемых) средств: машин, оборудования, зданий, сооружений.

Инвестиции в нефинансовые активы представлены инвестициями в основные средства, инвестициями в нематериальные активы и инвестициями в другие нефинансовые активы.

Сумма всех нефинансовых активов образует богатство нефинансового сектора экономики ( предприятий по производству товаров и услуг), а в сумме с нефинансовыми активами других секторов экономики ( государственное управление, сектор некоммерческих учреждений, сектор домашних хозяйств, финансовый сектор) — национальное богатство страны.

Граница между финансовыми и нефинансовыми активами является одновременно критической точкой оптимальной безопасности предприятия, или надежности. Если собственный капитал меньше немобильных активов, но превышает нефинансовые активы, то предприятие обладает резервом надежности. Это — достаточно высокая степень безопасности: резерв безопасности при этом превышает величину ликвидных нефинансовых активов. Индикатор Б / Р в этой зоне ( достаточной устойчивости) положителен.

Под инвестициями в нефинансовые активы по концепции СНС должны пониматься вложения в материальный и нематериальный основной капитал, на пополнение запасов материальных оборотных средств, в ценности и другие виды материальных и нематериальных нефинансовых активов. Вместе с тем в статистических публикациях инвестиции в нефинансовые активы сгруппированы иначе.

Собственный капитал и нефинансовые активы снижаются одинаково. Блок насчитывает пять ситуаций.

В разделе III Другие нефинансовые активы предприятия показывают стоимость неустановленного оборудования, незавершенного строительства, земельных участков, находящихся в их собственности, на начало и конец отчетного года. Данные на конец года приводятся в исчислении до переоценки и после переоценки.

Если собственный капитал меньше нефинансовых активов, но больше неликвидных, безопасность имеет место, но она относительна. Индикатор Б / Р в этой зоне ( напряженности) положителен.

К непроизведенным активам относятся нефинансовые активы, не являющиеся результатом процесса производства. Они либо созданы природой, либо являются результатом юридических или учетных действий. Соответственно эти активы подразделяются на материальные и нематериальные.

Нефинансовые активы, что к ним относится

К активам их можно отнести в случае, если ценность объектов выражается в денежной интерпретации. К их категории относятся элементы основных фондов. Ими может быть недвижимость, на территории которой ведется хозяйствование. Она может относиться к жилому или нежилому фонду. Единственным требованием является ее использование в целях получения прибыли.

Учет нефинансовых активов

Учет нефинансовых активов

Оборудование и машины, а также автоматические устройства, ориентированные на упрощение операции перемещения грузов в пространстве, также относятся к нефинансовым активам. К их категории можно отнести элементы основных фондов, не имеющие материальной интерпретации. Разработанное специалистами компании для облегчения производственного процесса программное обеспечение, приложение или коды также могут быть использованы для получения прибыли. К подобным активам относятся произведения искусства, зафиксированные на цифровом или физическом носителе, при условии, что они ценны для публики и не находятся в свободном доступе для копирования. Их владелец может рассчитывать на получение прибыли от распоряжения собственностью.

Запасы, отнесенные к категории сырья, расходных материалов или готовых изделий, могут не приносить прибыль в режиме текущего времени, однако они являются источником потенциальной выгоды, поскольку могут быть проданы в виде товаров или получить свое практическое применение. Ценности компании являются невозобновляемыми ресурсами и могут быть реализованы заинтересованным лицам с получением единоразовой прибыли. При размещении их на депозите они могут стать источником пассивного дохода.

Владельцы земельных участков, на которых можно добывать полезные ископаемые, имеют возможность их продавать при условии, что на землю с ресурсами оформлена документация, подтверждающая право собственности. Полезные ископаемые могут быть проданы по стандартной схеме или через аукцион. В качестве альтернативного варианта возможна передача земельного участка в аренду с правом добычи ресурсов. В результате такого подхода собственник недвижимости получит возможность пассивного заработка.

Непроизводственные нематериальные активы

Что это такое? Непроизводственные нематериальные нефинансовые активы — это юридические формы, которые образуются в процессе производства и способны переходить от одних единиц (институциональных) к другим. К их числу относят документы, разрешающие владельцу заниматься конкретной деятельностью. При этом они исключают из этого функционирования другие единицы (институциональные), кроме как по разрешению собственника.

В состав этих активов входят:

1. Договоры об аренде и различные соглашения с правом передачи (приобретенный гуд-вилл — условная оценочная стоимость репутации).

2. Объекты патентования — новейшие изобретения, которые характеризуются технической новизной, которым предоставляется судебная защита на основе закона.

Особенности учета в бухгалтерской отчетности

Отражение наличествующих у компании НФА с применением формы бухгалтерской отчетности № 1 – Баланса осуществляется в определенных строках актива.

В частности:

- 1110 – внесение сведений, связанных с нематериальными активами;

- 1112 – внесение сведений с учетом результатов исследования;

- 1130 – 1140 – внесение сведений связанных с (не) материальными поисковыми средствами;

- 1150 – внесение сведения, связанных с объектами основных средств;

- 1210 – внесение сведений, связанных с запасами компании.

Что касается принципов учета НФА, то их выбор будет зависеть от того момента, какой компании нужно отразить хозяйственные операции, — коммерческой или бюджетной. При формировании типовых проводок учитывают 1-й раздел плана бюджетных счетов, а также применяют план счетов, утвержденный приказом за номером 94н.

Что касается принципов учета НФА, то их выбор будет зависеть от того момента, какой компании нужно отразить хозяйственные операции, — коммерческой или бюджетной. При формировании типовых проводок учитывают 1-й раздел плана бюджетных счетов, а также применяют план счетов, утвержденный приказом за номером 94н.

Сведения относительно нефинансовых (не) производственных активов состоят из таковых по нематериальным активам, ОС, МПЗ, амортизации в разрезе объектов.

Порядок установления такой стоимости у различных объектов отражен в приказе от 1.12.10 г. под номером 157н. Достоверность и полноту отражения сведений на счетах учета призвана обеспечить аналитика в разрезе объектов или групп. Каждому виду актива должна отвечать отдельная инвентарная карточка. Для всех движений НФА применяют оправдательные первичные документы.