Периодичность составления

Расчетная ведомость позволяет определить размер заработка, какой работник получит за истекший месяц.

При этом, согласно последним изменениям в законодательстве и письмам надзорных органов, организация обязана аванс выплачивать не фиксированной суммой, а производить его расчет, исходя из числа выработанных за этот период дней и учитываемых начислений.

В связи с этим желательно определение суммы аванса производить также при помощи расчетной ведомости. Далее, после завершения месяца, расчет производится новым документом, при этом учитывается общее число отработанных дней и все необходимые начисления. Сумма выданного аванса по зарплате при этом указывается отдельным столбцом в блоке «Удержано и зачтено».

Исправления в платежной ведомости

Вообще по правилам заполнения платежной ведомости формы Т-53, кассир, перед тем как приступить к выдаче средств по ведомости, обязан проверить, все ли в ней оформлено верно.

Если находятся какие-то ошибки, то данный документ должен быть возвращен в бухгалтерию на переделку.

Но иногда случаются ситуации, когда по каким-либо причинам переоформить платежную ведомость уже невозможно. В этом случае неточные сведения нужно аккуратно зачеркнуть, написать сверху правильные данные, а исправление заверить подписями всех тех же сотрудников, которые подписывали начальный вариант ведомости. Здесь же нужно указать дату исправления. Если все сделать в соответствии с этими рекомендациями, то документ не утратит своей юридической силы.

Оформление первой страницы

Оформление первого листа проводится по следующему алгоритму действий:

- указать на титульнике полное название учреждения и официально выделенную часть предприятия (если она есть)

- вписать код ОКПО

- в столбике «Корреспондирующий счет» написать цифру 70

- определить и указать период юридической значимости данной документации (не более 5 рабочих дней с момента подписания)

- в специальной строке первого листа записать общую сумму, начисленную трудящимся за расчетный период (введения освещаются прописью и цифрами)

- проставить дату создания бланка и его порядковый номер

- указать период, за который предусмотрены выплаты

Кем подписывается

На распечатанном документе обязательно должна быть указана должность, подпись и расшифровка подписи того должностного лица, которое составляло документ. Это может быть главный бухгалтер или бухгалтер по кадрам.

ВНИМАНИЕ! Ведомость не будет действительна без печати организации на последней странице. Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо

У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги

Кстати, по нормам допустимо заполнять столько строк ведомости, сколько необходимо. У нее может быть два, три, четыре и более листов, составленных согласно образцу табличной части бумаги.

Работник перед получением заработной платы имеет право в любой момент ознакомиться со сформированным документом.

Как закрывается платежная ведомость

Платежная ведомость открывается на строго определенный период времени — обычно, на дни выплаты зарплаты сотрудникам. Как только проходит завершающий день из срока действия, документ необходимо закрыть.

Во время закрытия кассир проверяет ведомость на отсутствие подписей работников. В случае, если есть те, кто не смог получить зарплату в установленный срок, их суммы подлежат депонированию. Для этого в графе, где должна быть подпись, проставляется отметка «Депонировано», после чего в конце документа подводятся итоги по выданным и депонированным суммам.

На сумму выданной зарплаты оформляется расходный кассовый ордер, к которому подкалывается закрытая ведомость. Оформленный документ передается бухгалтеру на проверку. Если все верно, то она должна быть им подписана.

Бухгалтерские проводки

Поскольку форма Т-53 предназначена исключительно для выдачи денежных средств, возможные операции с ней ограничены.

| Дебет | Кредит | Операция |

| 70 | 50 | Выданы аванс, зарплата наличными |

| 70 | 76 | Депонированы суммы невыданной зарплаты |

Когда применяется форма Т-49

Форму Т-49, утвержденную постановлением Госкомстата РФ от 05.01.2004 № 1, применяют для расчета зарплаты в организациях, имеющих небольшую численность персонала и выплачивающих зарплату наличными. Она включает в себя графы для подписи, поэтому одновременно является и платежной ведомостью. При использовании формы Т-49 другие документы (расчетная ведомость по форме Т-51 или платежная ведомость по форме Т-53) не составляются.

Для применения форма Т-49, относящаяся к унифицированным, обязательной не является и может заменяться иным самостоятельно разработанным документом аналогичного назначения. Однако она привычна в использовании и содержит все поля, которые могут оказаться необходимыми для заполнения. Это обусловливает ее востребованность, несмотря на необязательность применения.

Бухгалтерия работодателя, принявшего решение о применении формы Т-49, делает расчет заработной платы на ее бланке ежемесячно в обычном порядке на основании исходных данных, необходимых для начисления зарплаты:

- тарифной ставки, оклада;

- табеля учета рабочего времени;

- документов, подтверждающих причину отсутствия в оплачиваемые периоды (больничного листа, приказа на отпуск, командировку);

- распорядительных документов на дополнительные выплаты;

- документов, подтверждающих выдачу денег в счет произведенных начислений.

Виды ведомостей для начисления и выплаты зарплаты

Платежная ведомость представляет собой что-то на подобие бланка с указание фамилий нескольких сотрудников. Порядок выдачи денежных средств обычно происходит следующим образом:

- Руководителю приносят оригинал ведомости. Он с ней ознакамливается и в случае отсутствия замечаний ставит подпись.

- Сотрудник заходит в расчетный отдел и ставит подпись о получении денежных средств в размере, указанном на бланке.

- После этого кассир может выдать ему заработную плату.

Если сотрудник по какой-то причине не может прийти за заработной платой, кассир откладывает указанную в ведомости сумму до его появления. Данная форма выдачи заработных средств неудобна по нескольким причинам:

- Человеческий фактор. Нужен постоянный контроль и личное присутствие каждого сотрудника. Ситуация усложняется если таких сотрудников в организации много.

- Осведомленность о начислениях всех сотрудников. В случае безналичного расчета, о величине зарплаты знает только лишь ответственное за расчеты лицо, в случае же выдачи денег на руки, каждый сотрудник будет видеть суммы остальных работников и сравнивать со своей. Это в некоторых случаях действует негативно, не только психологически, но и физически деморализуя самого сотрудника.

Расчетные ведомости удобно использовать организациям и предпринимателям, которые осуществляют выплату зарплаты в безналичном порядке путем перечисления на зарплатные карты работников. В этом случае, так как наличные денежные средства работникам не выплачиваются, фиксировать факт выдачи зарплаты не нужно.

Работодатель обязан выплачивать заработную плату минимум дважды в месяц. Выплата может быть произведена:

- в безналичном порядке — путем перечисления денежных средств на банковскую карту или иной расчетный счет работника;

- наличными деньгами через кассу предприятия.

Порядок документального оформления безналичных переводов, как правило, регулируется договором, заключенным между банком и организацией. В случае выплаты зарплаты через кассу необходимо оформить один из трех документов:

- расчетно-платежную ведомость;

- платежную ведомость;

- расходно-кассовый ордер (возможно, если выплата производится одному сотруднику).

Если денежных средств в кассе недостаточно для выплаты зарплаты, то их необходимо получить с расчетного счета. Наличность для выдачи заработной платы может храниться в кассе не более пяти дней. В течение этого времени работник вправе обратиться в кассу организации за получением положенной ему зарплаты. После истечения пятидневного срока неполученная сотрудниками зарплата депонируется.

Кто подписывает платежную ведомость

После составления, ведомость должна быть проверена на соответствие начислениям в расчетной ведомости.

Это выполняется главным бухгалтером предприятия, который первым подписывает платежный документ, подтверждая этим правильность его составления.

Затем ведомость должен подписать руководитель предприятия, давая разрешение на выплату денежных средств.

В случае если руководитель находится в командировке или на отдыхе, платежный документ подписывается его заместителем или другим доверенным лицом, с правом подписи финансовых документов.

По окончанию выплаты заработной платы, ведомость подписывает кассир, подтверждая, что все выплаты были произведены правильно, и бухгалтер.

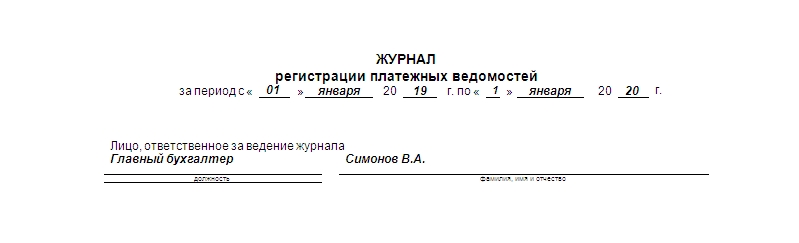

Составные части журнала

Документ составляется непосредственно бухгалтером и состоит из двух основных частей: обложки и внутренней части.

Вторая при этом представляет собой таблицу. Обычно это несколько десятков одинаково оформленных страниц с заполненными графами. Теоретически эта таблица может продолжаться сколько угодно долго (по необходимости). Но на каждой последующей внизу сохраняется нумерация.

Столбцы второй части журнала:

- порядковый номер записи;

- номер составленной ведомости и ее дата;

- название платежа;

- наименование структурного подразделения (при наличии);

- итоговая сумма к выдаче, которая указывается в конкретной ведомости;

- информация о лицах, которые эту ведомость сдавали и принимали (ФИО и подписи).

Если обе последних операции выполняются одним и тем же лицом, то допустимо сокращение их в одну. Главное – упомянуть об этих изменениях журнала в соответствующих документах организации, чтобы во время проверок не возникло неприятных ситуаций. Если менять форму журнала регистрации платежных ведомостей без веской причины и письменных оснований, заверенных руководством, то можно подвергнуться административной ответственности в виде штрафа.