Особенности справки-отчета

У справки-отчета кассира-операциониста есть несколько характерных особенностей:

- форма КМ-6, утвержденная Госкомстатом РФ в 1998 году, является унифицированной;

- ошибки при заполнении, как и отхождение от общепринятого формата, могут повлечь за собой штраф при работе проверяющих органов;

- заполнять КМ-6 необходимо ежедневно (или в конце каждой смены), а одновременное заполнение справок за 2 и более дней/смен не допускается;

- сдавать документ нужно одновременно с выручкой – либо главному кассиру компании, либо в банк;

- хранить справку требуется ровно 5 лет, после чего она теряет ценность.

Важно! Столбец 4 заполняется только при использовании устаревшей кассовой техники. Если за последние 12 лет в организации были установлены современные аппараты, то этот раздел нужно оставить пустым

Форма КМ-7 для кассовых операций

В заполнении формы КМ-7 не должно возникать каких-либо сложностей, главное это внимательность. Чтобы у вас на руках имелись все необходимые данные, нужно знать информацию из отчетов операционистов. У каждого отчета имеется свой номер и дата. Нижеприведенные правила обязательно нужно учитывать при заполнении документа:

- Указывается имя организации, ИНН, адрес, а также местоположение подразделения, если таковое имеется.

- Необходимо указать дату, причем время указывается до минут.

- Порядковый номер, который указывается в соответствии со сквозной нумерацией.

- Необходимо дать информацию о номерах отчетов кассиров, вместе с датами. Также должна указываться объединенная форма.

- Указываются номера ККМ и другие отличительные признаки, которых может быть несколько. Все это указывается на обратной стороне.

- Должна иметься информация об отчетах контрольного счетчика, информация об отчете фискальной памяти, где нужно указать его номер. Все это заносится в соответствующие столбцы. Данные счетчик указываются как на начало дня, так и на конец.

- Суммарная выручка за смену, которую нужно разбить по отделам.

- Если имеется сумма, которая была возвращена в связи с какими-то обстоятельствами покупателям, это нужно зафиксировать в отдельной строке прописью.

- Все заверяется старшим кассиром, где необходимо расшифровать фамилию. Готовый бланк нужно приложить к отчету КМ-6.

Сейчас с помощью специальных программ для компьютера можно оформить всю необходимую информацию, связанную с показаниями счетчиков. У большинства организаций должен быть документ, который называется «справка-отчет кассира операциониста». Такой документ, скорее всего, обязательно будет, если торговая точка имеет зарегистрированный ККМ с фискальной памятью. Вся нужная информация берется из этого документа, именно на её основании можно составить нужный документ.

Применение бланка КМ-7

В случаях, когда в организации работают сразу несколько кассовых машин, тогда и требуется унифицированная форма КМ-7. Этот бланк помогает составить сводный отчет по сведениям о доходе юридического лица со всех используемых контрольно-кассовых аппаратов. Причем отчет оформляется за текущий день работы организации.

Старший кассир составляет один экземпляр бланка КМ-7 и вместе с другими отчетными документами направляет в бухгалтерский отдел по окончании рабочей смены. В форме КМ-7 указываются сведения по каждой кассе на начало рабочей смены и по ее окончании. Размер выручки заверяется подписью заведующего лица в каждом отделе.

Итоговая выручка организации вносится в специальное поле бланка КМ-7. Сведения, указанные в документе, дают возможность оценить эффективность работы предприятия. Распределение денежных средств по отделам организации происходит тоже исходя из таблицы ежедневной отчетности. Показания контрольно-кассовых аппаратов подлежат подписанию старшим кассиром, а также руководителем организации.

Как правильно заполнить акт о приёмке материалов

В верхней части акта указываются наименования, адреса, телефоны, отправителя, поставщика и получателя материалов, а также место составления акта, время начала и окончания приёмки. Если груз был застрахован, то указывается страховая компания. Кроме того в соответствующих строках указываются номер сертификата качества, номер и дата сопроводительного документа (накладная), номер и дата договора на поставку материалов.

На 1-й странице формы в разделе «По сопроводительным транспортным документам значилось» указываются данные из накладной поставщика.

На 2-й странице пишутся условия хранения продукции на складе получателя, состояние тары и упаковки продукции. Также указывается, каким образом было определено количество недостающей продукции.

На 3-й странице акта указываются выявленные сведения о браке, бое, недостаче и излишках материалов с точным количеством и стоимостью.

На 4-й странице приводится заключение приемочной комиссии и перечисляются документы, прилагаемые к акту.

Обратите внимание! Акт составляется комиссией в двух экземплярах с обязательным участием материально ответственного лица и представителя поставщика. Каждый член комиссии, включая кладовщика, принимающего материалы, подписывает акт

Акт утверждается руководителем организации-получателя материалов.

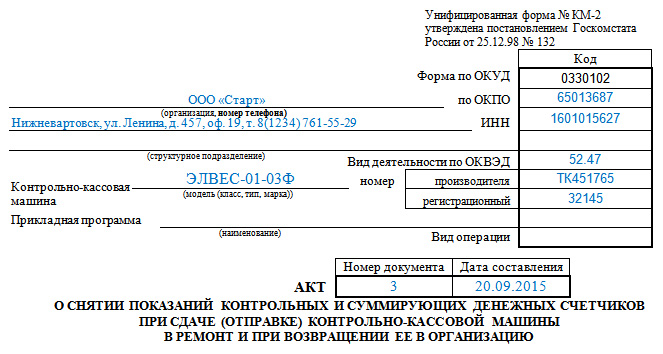

Заполнение бланка формы КМ-2

Данные отправителя — владельца ККМ

Первая часть документа включает в себя сведения о компании, которой принадлежит кассовый аппарат, требующий ремонта.

Сначала вписывается полное наименование предприятия с указанием его организационно-правового статуса (ИП, ООО, ЗАО, ОАО), а также – его адрес и номер телефона (эта информация нужна на случай, если у контролирующих органов в дальнейшем появятся вопросы, а мобильный или городской указывать номер – разницы нет).

Рядом в соответствующие ячейки нужно вписать код ОКПО (содержится в регистрационных документах ИП или юридического лица), код вида деятельности по ОКВЭД, а также ИНН ИП или организации. Если касса принадлежит структурному подразделению – обязательно нужно указать и его, с полным наименованием и адресом места нахождения.

Далее в нужную строку вписывается название кассового аппарата (по паспорту) и номер, присвоенный производителем – тут надо поставить заводской номер кассы (обычно он указан на корпусе ККМ или на коробке). Рядом следует отметить название прикладной бухгалтерской компьютерной программы, которая используется в организации (обычно это различные версии 1С). Затем в ячейку «Номер документа» нужно вписать соответствующую цифру, а в строку «Дата составления» — дату регистрации кассы в территориальной налоговой инспекции (именно дату постановки ККМ на налоговый учет!)

При этом важно помнить одну тонкость: дата составления данного акта должна быть не ранее, чем за один день до регистрации ККМ в налоговой службе (лучше вписывать ее уже после снятия показаний счетчиков)

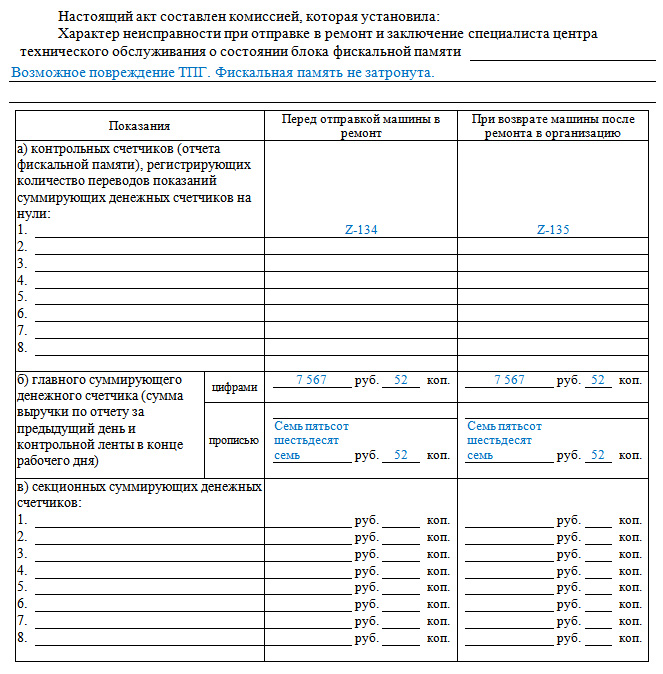

Основание сдачи ККМ в ремонт

Следующая часть является основной и касается конкретных причин, послуживших основанием для сдачи ККМ в ремонт. В пункте «Характер неисправности» надо вписать причину поломки кассового аппарата или сделать надпись «истек срок действия ЭКЛЗ» (в том случае, если требуется замена блока ЭКЛЗ).

Потом следует внести данные показаний счетчиков перед отправкой ККМ в ремонт.

То же самое сделают специалисты ТО после произведенных ремонтных работ.

В строку А «Перед отправкой в ремонт» и «При возврате машины после ремонта в организацию» необходимо внести номера снятых Z-отчетов, в строку Б — конкретные денежные суммы (их надо прописывать как в цифровом, так и в письменном виде)

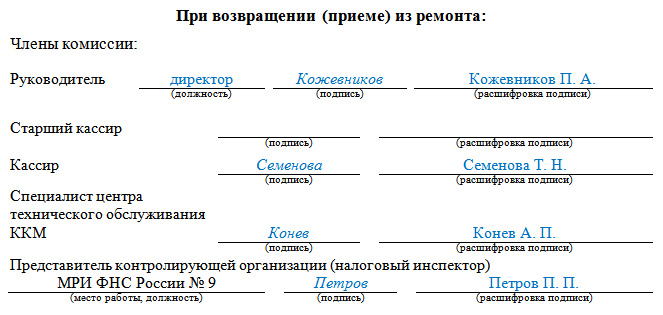

Подписи сторон при приёме и сдаче ККМ

Третья часть данного документа включает в себя подписи всех заинтересованных сторон, а именно:

- инспектора налоговой службы;

- директора предприятия;

- старшего кассира;

- кассира;

- представителя ЦТО, с которым у предприятия-владельца кассовой техники подписан договор на ТО.

Все подписи обязательно должны быть с расшифровкой. Напротив фамилии налогового инспектора нужно указать, к какой налоговой службе он относится (все то же самое необходимо будет внести в данный акт и при возвращении кассового аппарата из ремонта). После того, как акт по форме КМ-2 будет оформлен надлежащим образом, его надо передать в ИФНС по месту государственной регистрации предприятия-владельца для получения разрешения на замену ЭКЛЗ или ремонт.

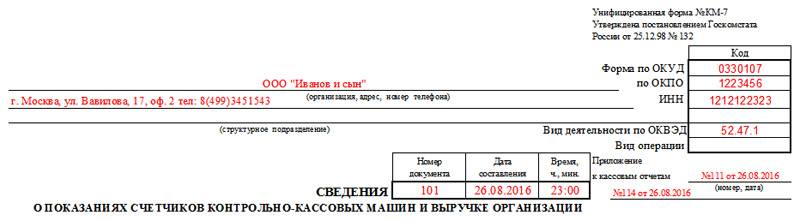

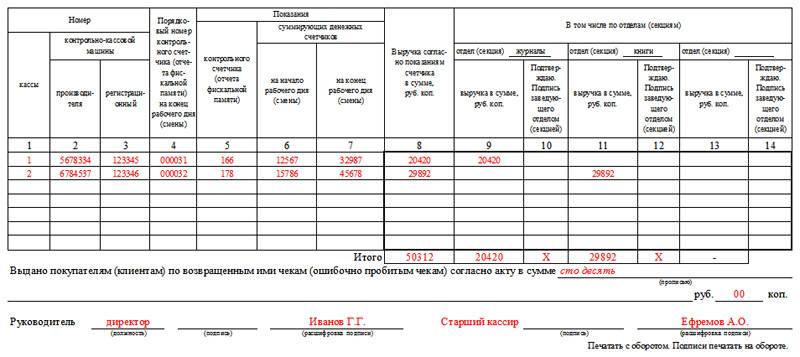

Форма КМ-7: бланк

Унифицированный бланк КМ-7 разработан Госкомстатом. Он предполагает, что форма состоит из двух частей: «шапки» и таблицы, куда заносятся показатели по каждой ККМ, действующей на предприятии, отдельной строчкой.

В «шапке» отчета указывается следующая информация:

- данные об организации (ее наименование, юридический адрес и телефонный номер);

- ИНН компании или ИП и код по ОКПО;

- код ОКВЭД (основной вид деятельности бизнес-структуры);

- название структурного подразделения (если таковые выделяются в рамках компании);

- номер отчета и дата его составления;

- время формирования отчета;

- номера и даты форм КМ-6, на основании которых составлен отчет.

Обязательные правила, действовавшие до 2017 года, предполагали, что КМ-7 имел сквозную нумерацию, которая не прерывалась с началом нового года. Например, если отчету за 31 декабря был присвоен номер 101, то бланк, заполненный 1 января, будет 101-м, а не 1-м.

Вторая часть унифицированного бланка – таблица с данными по каждому кассовому аппарату. Она включает следующие столбцы:

- номер строки по порядку;

- заводской и регистрационный номер кассового аппарата;

- показания контрольного счетчика (прописывались в Z-отчете);

- показания денежных счетчиков, определенные нарастающим итогом на начало и окончание смены;

- выручка (определялась как разница между двумя предыдущими столбцами);

- значения выручки по отделам;

- подписи руководителей отделами.

Под таблицей указывалась итоговая сумма выручки и возвратов, сделанных покупателям (эта сумма бралась из формы КМ-3).

Главная особенность бланка КМ-7 – его сводный характер. Он был обязательным к составлению для фирм и ИП, где имелось несколько кассовых аппаратов. Если у организации была всего одна ККМ, форма не заполнялось, налоговым службам оказывалось достаточно отчета КМ-6.

В 2019 году фирмы вправе выбирать, использовать ли КМ-7 и на каких условиях. Бланк, применяемый компанией для внутренних нужд, закрепляются ее локальными актами, там же дается перечень лиц, ответственных за составление отчета.

Ответы на вопросы по теме: Форма КМ-7

Здравствуйте! Подскажите, пожалуйста, как правильно заполнить форму КМ6, если например, на начало смены (графа 5) — 5,00, на конец смены (графа 6) — 12,00, в графе 7 соответственно — 7,00, но в эти 7,00 входит терминал — 2,00, так какую сумму ставить в графу 7? И как заполнить тогда КМ7? Заранее спасибо!

Ольга понедельник, 01 октября года

Здравствуйте, Ольга! В строку Итого выручка в сумме справки-отчета кассира-операциониста КМ-6 — заносится именно выручка, сданная в кассу организации за минусом наличных возвратов. То есть, только фактическая сумма наличности в кассе на конец рабочего дня (смены). Безналичный расчет не имеет отношения к форме КМ-6. Форму КМ-6 Справка-отчет кассира-операциониста кассир вместе с выручкой сдает по приходному ордеру в кассу бухгалтерии предприятия. Форма КМ-7 Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организации — является приложением к Справке-отчету кассира-операциониста (форма КМ-6) и хранится вместе с ней в архиве предприятия в ЛЮБОМ удобном для Вас виде.

вторник, 02 октября года

Артем четверг, 20 января года

Сведения о показаниях счетчиков контрольно — кассовых машин и выручке организации по форме КМ-7 применяется для составления сводного отчета о показаниях счетчиков контрольно — кассовых машин и выручке организации за текущий рабочий день и является приложением к Справке — отчету кассира — операциониста за текущую дату. Код формы по ОКУД 0330107.

Составляется в одном экземпляре старшим кассиром ежедневно и вместе с актами, справками — отчетами кассиров — операционистов, приходными и расходными ордерами передается в бухгалтерию организации до начала работы следующей смены.

В форме согласно показаниям счетчиков на начало и на конец работы по каждой контрольно — кассовой машине рассчитывается выручка, в том числе с распределением ее по отделам, что подтверждается подписями соответствующих заведующих отделами (секциями).

В конце таблицы подводятся итоги показаний счетчиков всех контрольно — кассовых машин и итоговая выручка организации с распределением ее по отделам (секциям).

Согласно актам указывается итоговая сумма денег, выданных покупателям (клиентам) по возвращенным ими кассовым чекам, на которую уменьшается общая выручка организации.

Сведения подписываются руководителем и старшим кассиром организации.

Заполнение полей формы КМ-7

В шапке должны быть указаны реквизиты предприятия. При этом название может быть неполным, а структурное подразделение можно не указывать. Нумерация бланка устанавливается предприятием. Она сохраняет сквозной порядок даже после смены календарного года, т.е. если 31 декабря это была КМ-7 №342, то 1 января это будет №343, а не №1, как можно было бы предположить.

Шапка КМ-7

Шапка КМ-7 можно сказать, заполняется стандартным образом. Вносятся данные организации, наименование, адрес, ну и все принадлежащие ей цифровые характеристики:

Заполнение табличной части формы КМ-7

- Таблица обязательно включает номера ККМ, которые вносят в графы 2 и 3.

- Значение для графы 2 можно уточнить в паспортах машин, а 3 — в документах из налоговой, касающихся регистрации кассового оборудования.

- В графу 4 вносится номер Z отчета. Предпринимателям знакомы такие случаи, когда после снятия этого отчета приходилось еще раз открывать кассу и проводить операции. Если так произошло, в четвертой колонке указываем номер последнего Z отчета.

- Выручка за день (графы 8-14) разносится по секциям. Если в подразделении больше 3 секций, следует заполнять несколько форм.

- В графах 10, 12 и 14 руководителям секций нужно будет расписаться, чтобы подтвердить, что введенная информация верна.

В случае, если предприятие не располагает отделами, графы 9-14 остаются незаполненными.

В нижней части формы заполняется сумма возвратов по чекам за день, в том числе, и по тем, которые были пробиты по ошибке. Число вводим прописью, не дублируя цифрами. В поле вносят только ту сумму, которую покупатели получили наличными. Возврат по безналу не учитывается.

Напоминаем, что форма КМ-7 за день сдается в единственном экземпляре. Если при проверке налоговый инспектор обнаружит отсутствие документа, на фирму и ответственное лицо будут наложены штрафы.

Правила формирования КМ-7

До 2017 года были законодательно установлены следующие правила составления КМ-7:

- Он заполнялся от руки или при помощи компьютерных программ ежедневно на основании сданных кассирами форм КМ-6.

- Он направлялся в бухгалтерию предприятия не позднее следующего операционного дня.

- В него вносились данные, получаемые после снятия Z-отчета.

- Информация печаталась на двух сторонах одного листа формата А4.

- Сведения, указанные в отчете, заверялись подписями ответственных лиц: старшего кассира и представителя администрации компании.

В тот период, когда фирмы и ИП использовали кассовые аппараты, оснащенные ЭКЛЗ, составление КМ-7 было обязательной процедурой. Его могли запросить налоговые органы, пришедшие в организацию для проведения проверки. Отсутствие заполненных отчетов влекло наложение на юридическое лицо штрафных санкций.

В 2019 году бланк КМ-7 утратил статус обязательного, потому что контроль кассовых операций, проводимых хозяйствующими субъектами, возможен в режиме онлайн. Компании и ИП вправе продолжать заполнять отчет на добровольной основе. Они могут разработать его другую форму, например, составив только показатели выручки.