Подключение дополнительного отчета

В архиве содержатся файлы:

— ar_0504041.app – дополнительная функция;

— Форма 0504041.xlt – шаблон карточки;

— ФОРМА 0504043.xlt — шаблон карточки;

— Инструкция по карточкам.doc — инструкция к дополнительному отчету.

Предположим, что ПП «ПАРУС-Бюджет 7» установлена в директории C:\Program Files\ParusВ. Для подключения дополнительного отчета необходимо скопировать файл ar_0504041.app в директорию C:\Program Files\ParusВ\Account\Fox на локальной станции, где установлена система, а шаблоны Форма 0504041.xlt, ФОРМА 0504043.xlt — в директорию C:\Program Files\ParusВ\Account\Template

Как заполнить «Книгу учета материальных ценностей»

Существуют определенные правила, которые надо соблюдать при заполнении документа. Так как форма регистра утверждена на законодательном уровне – в него нельзя вносить изменения, удалять или добавлять какие-либо графы. При заполнении книги не должны возникнуть сложности, главное – своевременно вносить достоверные записи в нее и проставлять подписи ответственных лиц.

Заполнение «Книги учета материальных ценностей» осуществляется следующим образом:

-

В первую очередь заполняют «шапку» документа. Сюда вносят сведения об учреждении и структурном подразделении, в котором ведется учет ТМЦ. Также следует указать должность и Ф.И.О. лица, ответственного за ведение учета и заполнение книги.

-

В соответствующей графе прописывают дату начала ведения регистра. Дату закрытия указывают только тогда, когда ведение книги окончится.

-

Теперь следует перейти к заполнению первой таблицы, состоящей из 11 граф. Сюда вносят подробные сведения о ТМЦ (цену, характеристики, единицу измерения, норму запаса) и месте их хранения (название склада, номер стеллажа и ячейки).

-

В строке «Наименование материала» указывают название конкретного вида ТМЦ. В строке «Код» ставят код, который был присвоен материалу бухгалтерией.

-

Ниже расположена вторая таблица, состоящая из 9 граф. Она предназначена для записей о поступлении и отпуске ТМЦ. Записи необходимо делать по каждому факту поступления или выдачи конкретных товарно-материальных ценностей. Каждая запись имеет свой порядковый номер.

-

В первой графе указывают номер записи, затем – дату, когда она была сделана, далее прописывают номер и дату составления документа, являющегося основанием для выдачи или приема материальных ценностей. Это может быть требование-накладная на выдачу материалов или лимитно-заборная карта.

-

Далее указывают кому были выданы материалы или от кого они были получены (наименование поставщика, наименование структурного подразделения учреждения, Ф.И.О. должностного лица и пр.).

-

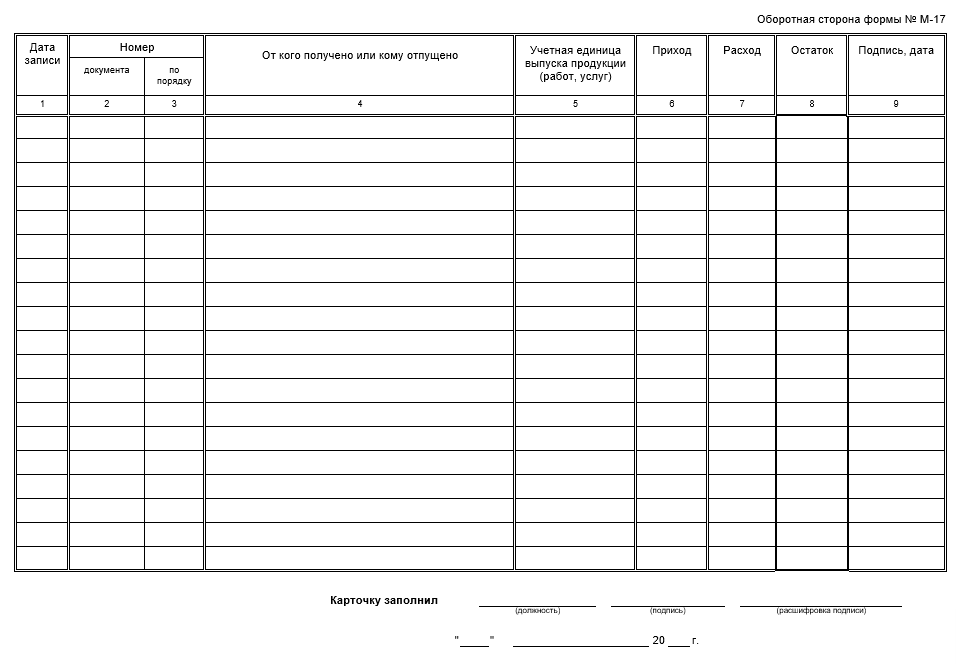

Следующие три колонки предназначены для отображения операций по приходу и расходу ТМЦ. На их основании рассчитывается остаток материальных ценностей на складе.

-

В последней колонке проставляют отметки об осуществлении контроля. Здесь указывают дату проверки, Ф.И.О. и подпись лица, проводившего ее.

-

Вторая страница документа имеет вид таблицы, состоящей из трех столбцов. После проведения контрольных мероприятий ответственное лицо вносит сюда соответствующую отметку. В таблице указывают следующее: дату проведения проверки, замечания и предложения, должность и подпись проверяющего.

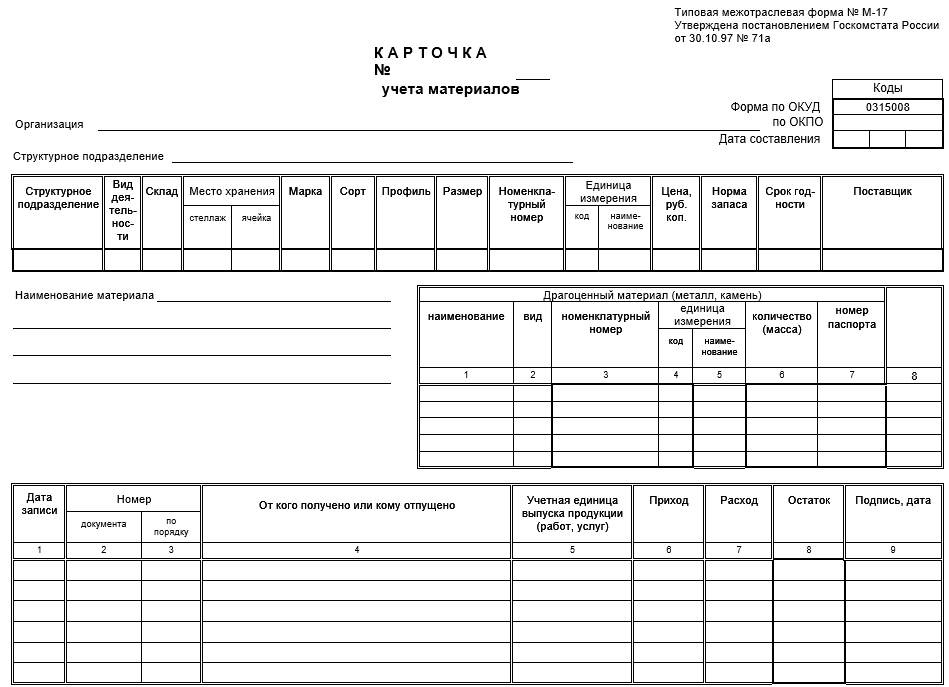

Необходимость карточки учета материалов

Форма М-17 утверждена Госкомстатом в постановлении от 30.10.1997 № 71а. Сразу скажем, что бланк необязателен для применения в искомом виде. В его шаблон можно вносить корректировки. Но если предприятие решило разработать собственный образец, то необходимо ориентироваться на перечень обязательных реквизитов для подобных бланков. Он зафиксирован Законом о бухучете № 402-ФЗ в части регламентации содержания первичных документов (ст. 9).

Упоминания о том, как следует вести карточку учета материалов формы М-17, есть в приказе от 28.12.2001 № 119н авторства Минфина.

По сути, М-17 – карточка складского учета материалов. В ней отражают учетные данные о материальных запасах, сформировавшихся на объектах хранения фирмы. В расчет входят все активы, которые есть на предприятии и с учетом ресурсов его структурных подразделений.

Разделение ценностей в учете ведут с привязкой к отличительным признакам активов:

- название;

- марка качества;

- модель изделия;

- сортовые особенности;

- габариты;

- артикулы и т.п.

В карточках фиксируют не только фактическое наличие ТМЦ, но и их отпуск в производство.

Передача материальных ресурсов со складских помещений при условии, что составлена форма М-17, происходит на основе лимитно-заборной карты. Её выписывают в единственном экземпляре и оставляют на хранении у получателя соответствующих ценностей. Он ставит подпись в форме М-17, а должностное лицо, производящее отпуск ТМЦ, расписывается в бланке лимитно-заборной карты.

Также см. «Образец заполнения формы М-29 на списание материалов».

Бухгалтер при анализе данных карточки М-17 сверяет внесенные в нее сведения с данными первичной документации. При помощи бланка этой формы проверяют факт наличия ТМЦ и количества активов, значащихся по учету.

Задача бухгалтера – сверить все записи по операциям с материалами и произвести контрольный пересчет итоговых показателей. Если все данные были занесены правильно, то бухгалтерский работник заверяет бланк М-17.