Сроки выплаты аванса и зарплаты

В ст. 136 ТК РФ сказано, что заработная плата должна выплачиваться не реже 2 раз в месяц. Это обязанность работодателя. Если он её не соблюдает, то к нему могут применяться штрафные санкции.

Конкретных сроков выплат не установлено, но сказано, что перерыв между выплатами не должен превышать 15 календарных дней. Поэтому работодатели устанавливают такой режим оплаты:

- за первую половину отработанного месяца – аванс, 20 – 25 числа;

- за вторую половину отработанного месяца — заработная плата (окончательный расчет), 5 – 10 числа следующего месяца.

Нельзя прописать, что заработная плата и аванс выплачиваются в период с 15 по 20 число. В локальном нормативном акте должно быть чётко прописана дата. Например, аванс – 25 числа, а заработная плата – 10 числа.

Это необходимо для того, чтобы каждый работник точно знал, когда он получает свои заработанные средства. Если начальство хоть на один день просрочит выплату, работник уже имеет право жаловаться в вышестоящий орган и требовать компенсации. Как показывает практика, не стоит указывать даты выплат – 15 и 30 число каждого месяца. Дело в том, что в некоторых месяцах 30 число – это последний день месяца, и у работодателя возникает обязанность по удержанию подоходного налога. При заполнении отчёта может возникнуть серьёзная ошибка, особенно если 30 число – это выходной, и выплата будет произведена в первый рабочий день, но уже в следующем месяце.

Закон не запрещает производить выплаты в пользу сотрудников чаще, чем 2 раза месяц и с другим интервалом. Например, в локальном акте можно указать, что администрация платит сотрудникам 3 раза в месяц с перерывом в 10 дней. Но платить реже 2 раз в месяц и с интервалом больше, чем 15 дней, запрещено.

Распространённая ошибка! Человек устраивается на работу 17 числа. Срок выплаты аванса и заработной платы установлен на 20 и 5 число. Новому сотруднику никто даже не думает рассчитывать и выплачивать аванс, так как отработано всего 3 дня. Все заработанные деньги будут ему выплачены 5 числа. Но тогда нарушается правило – перерыв между выплатами не должен превышать 15 дней.

Рекомендуется рассчитать и выплатить аванс, даже если был отработан только один день. А в день выплаты заработной платы произвести окончательный расчёт. Тогда не будет нарушений сроков и прав работника.

Любое отступление от норм ТК РФ приведёт к тому, что работодатель будет привлечён к административной ответственности по ст.5.27 КоАП РФ. Санкции по этой статье следующие:

- директор будет оштрафован на сумму в пределах 10 – 20 тысяч рублей;

- если работодателем выступает ИП, то сумма штрафа будет колебаться в пределах от 5 до 10 тысяч рублей;

- если же это юридическое лицо, то заплатить придётся в несколько раз больше – от 50 до 100 тысяч рублей.

Сумму определят сами инспекторы, в зависимости от «тяжести» правонарушения.

Также наступает:

- материальная ответственность. За каждый день просрочки работодатель должен платить компенсацию в размере 1/150 от ключевой ставки ЦБ РФ. Эта обязанность возникает уже на следующий день. То есть если в документах указано, что выплата должна быть 6 числа, то с 7 числа уже возникает задолженность;

- уголовная ответственность. Если происходит преднамеренная невыплата заработной платы, то директор будет наказан.

Невыплата заработной платы или аванса также влечёт за собой риск уголовного наказания. Согласно ст. 199.1 УК РФ, работодатель может быть привлечён к уголовной ответственности при наличии следующих условий:

- присутствие личного интереса при совершении преступления. Таковым признаётся имущественная и другая выгода, которую мог бы получить нарушитель или надеялся её получить;

- крупная сумма недоимки. Таковой является сумма, превышающая 15 млн. рублей за последние 3 года.

Если оба этих условия будут соблюдены, нарушитель будет привлечён к ответственности в виде:

- штрафа в пределах 100 — 300 тыс. рублей;

- взыскания в размере 2-летнего дохода преступника;

- лишения свободы на период до 2 лет.

Если же сумма недоимки будет признана особо крупной (то есть превысит 15 млн. рублей за последние 3 года деятельности), то наказание будет более суровым:

- штраф до 400 тысяч рублей;

- эквивалент от дохода предпринимателя за последние 5 лет;

- лишение свободы на срок до 5 лет.

Кроме того, сами работники могут подать в суд на своего недобросовестного работодателя. Это грозит ему выплатой не уплаченной ранее заработной платы, компенсации за её задержку, а также проверки со стороны контролирующих органов.

Как рассчитать аванс по зарплате в 2017 году – примеры

В ООО «Гарантия» утвержден срок по выдаче аванса 16 числа, зарплаты – 2-3 числа. Допустим, что зарплата менеджера равна 50000 руб. Разберем 2 способа начисления аванса за сентябрь – по факту отработки времени и по фиксированному проценту в 40 %. Методика расчета:

- Аванс по факту – за первую половину отработано 11 раб. дн. Всего же рабочих дней в сентябре 21. Следовательно, расчет делается так. Аванс = 50000 / 21 х 11 = 26190 руб.

- Аванс в фиксированном проценте (40 %) – при этом способе расчет делается так. Аванс = 50000 х 40 % = 20000 руб.

Выдача производится кассиром предприятия наличными из кассы. При этом необходимо удержать из начисленных сумм НДФЛ, остаток будет выдан человеку «на руки». Как становится понятно из примеров, первый способ расчета аванса более выгодный для персонала. Однако в любом случае разница будет скомпенсирована при окончательных расчетах по зарплате.

Для удобства и упрощения вычислений многие сайты предлагают опцию расчетов, с помощью которой бухгалтера смогут узнать, как посчитать аванс от зарплаты – калькулятор облегчает задачу. Услуга обычно бесплатная и подразумевает введение исходных данных, после чего производится начисление сумм по общепринятому алгоритму.

Пример расчета аванса по заработной плате

Размер аванса может определяться разными способами. Первый учитывает при расчете выходные/праздничные дни, второй – нет, что более выгодно при большом количестве праздников в периоде. Выбранный алгоритм расчета следует прописать в положении по оплате труда на предприятии. Рассмотрим оба метода на конкретном примере.

Сотрудник Гвозденко Игорь Викторович работает в ООО «Спецстрой» инженером-строителем. Его оклад составляет 46 000 рублей, надбавка по стажу равна 4 000. Рассчитаем размер аванса и зарплаты за сентябрь, период отработан полностью

Принимаем во внимание какой процент от зарплаты установлен по авансу в организации

Первый метод – используется Формула: (Оклад + Надбавки) х 50 % = 25 000 рублей.

Второй метод – учитываются праздничные дни и выходные, расчет ведется по фактически отработанному времени. Поменяем условия примера и определим аванс/зарплату за май 2016 г. Всего в месяце 19 рабочих дней, из них в 1 половине – 7 дней.

Формула для расчета: (Оклад + Надбавки) х Количество отработанных дней за 1 половину / Количество отработанных дней всего = 18 421 рубль. Результат вышел намного ниже, чем в 1 способе.

Остаток заработка будет выдан «на руки» по сроку расчетов по заработной плате. Все положенные по законодательству налоги и взносы начисляются по итогам целого месяца и перечисляются в бюджет работодателем.

Ответственность работодателя за задержки по выплате зарплаты:

- Для организаций – взимается штраф размером 30 000-50 000 рублей, а при повторном нарушении 50 000-100 000 рублей.

- Для ответственных лиц (руководителя, владельца организации) – взимается штраф размером 10 000-20 000 рублей, а при повторном нарушении грозит дисквалификация на 1-3 года или штраф 20 000-30 000 рублей.

- За каждый день просрочки работодатель обязан выплатить пени работникам размером минимум 1/150 действующей ставки рефинансирования (с 03.10.16 г.).

Ответственность работодателя за невыплату аванса в установленном проценте от зарплаты:

- Для организаций – штраф 30 000-50 000 рублей, повторное нарушение – штраф 50 000-70 000 рублей.

- Для ИП – 1 000-5 000 рублей, повторное нарушение – 10 000-30 000 рублей.

- Для ответственных лиц – 1 000-5 000, повторное нарушение – дисквалификация сроком 1-3 года или штраф 10 000-20 000 рублей.

Как рассчитать

Приведем примеры расчета аванса при разных способах его начисления. Наиболее простой способ расчета предполагает умножение размера оклада на процентную ставку аванса.

Например, авансовый платеж был установлен в размере 50% от оклада сотрудника. Последний составляет 30000 руб. Соответственно, аванс к выплате составит 15000 р.

Когда при определении аванса используется фактически отработанное время, то для его расчета нужно оклад за полный месяц разделить на количество рабочих дней в месяце и умножить его на количество фактически отработанных дней в первой половине месяца. При этом сам день выплаты аванса в расчетах не участвует.

Например, оклад сотрудника был установлен в размере 50000 р. За первую половину он отработал 10 дней, а всего в месяце 22 рабочих дня. Авансовый платеж составит (50000 / 22 * 10) = 22727,27 р. Окончательный расчет – 20772,73 р. (за вычетом НДФЛ 13%).

Допускается и другой вариант расчета, когда сумма оклада первоначально уменьшается на НДФЛ и при получении аванса работник получает на руки сумму за вычетом НДФЛ. При этом сам налог удерживается, но не перечисляется работодателем до момента выплаты окончательного расчета.

С учетом исходных данных в вышеуказанном примере расчет аванса будет выглядеть так:

(50000 – 6500) / 22 * 10 = 19772,73 р.

Онлайн-калькулятор

Упростить расчеты аванса можно с использованием онлайн-калькулятора.

Для определения размера аванса нужно указать количество отработанных сотрудником дней в первой половине месяца, а также величину его оклада за полный месяц. В результате можно будет увидеть, сколько конкретно сотрудник получит аванса с учетом фактически отработанного периода.

Сколько процентов от зарплаты составляет аванс

Законодательство не содержит ответа на вопрос, какой процент от зарплаты составляет аванс. Работодатель обязан в локальных нормативно-правовых актах прописать размер авансового платежа. Он не обязан рассчитывать его в процентном отношении к заработной плате, а может использовать фиксированный размер аванса или учитывать фактически отработанное время.

Для упрощения процедуры начисления аванса сотруднику нередко устанавливается аванс в размере 50% от оклада.

При определении размера аванса работодателю следует учитывать положения Постановления Совмина СССР от 1957 года №556, которое не утратило своей юридической силы и сегодня. В нем сказано, что размер аванса определяется соглашением администрации с профсоюзом в процессе заключения коллективного договора, но минимальный размер его не может быть ниже тарифной ставки за отработанное время.

На то, что при определении размера аванса работодатель должен учитывать фактически отработанное сотрудником время, неоднократно указывал в своих разъясняющих письмах Минтруд. Подобная позиция отображена в Письме Минтруда от 2016 года №14-1/10/В-660 и от 2017 года №14-1/В-725.

Таким образом, хотя это прямо не запрещено законодательством, но при определении размера аванса не следует устанавливать его в процентном отношении к заработку. Это может вызвать претензии со стороны контролирующих инстанций, так как аванс к выплате может получиться меньше, чем сотрудник заработал за эти дни.

Но если сумма аванса, рассчитанная в процентном отношении к окладу, оказалась не меньше размера заработной платы, рассчитанной на основе фактически отработанного сотрудником времени в первой половине месяца, то никаких претензий к работодателю не возникнет.

Работодатель не должен устанавливать необоснованно заниженный аванс в фиксированной сумме. Например, в размере 5000 р. при зарплате в 25000 р. Также недопустимо использовать расплывчатые формулировки вроде «размер аванса составляет не более 50% от оклада». Локальными нормативно-правовыми актами должен быть установлен четкий алгоритм для определения размера аванса.

Основания для расчета

В большинстве современных организаций оклад составляет малую часть заработной платы. Внушительную же ее долю создают различные вознаграждения и премии. Бухгалтера, проводя расчеты, суммируют остальные составляющие, входящие в постоянную часть заработка: доплаты за тяжелые условия труда, возможные надбавки, оплату за замещение сотрудников, повышающие коэффициенты, доплаты за совмещение профессий или должностей.

При расчете аванса всевозможные вознаграждения и премиальные выплаты не учитываются. Эта норма оговаривается в письме Министерства соцразвития и здравоохранения от 25 февраля 2009 года за номером 22-2-709. Причина проста. Премиальные вознаграждения рассчитываются по итогу выполненных работ (услуг) либо количеству произведенной продукции. В отдельных случаях премии начисляются за выполнение повышенных плановых обязательств, о чем тоже становится известно в конце месяца. В бухгалтерии, рассчитывая, сколько процентов от оклада составляет аванс, в процентную долю оплаты труда не включают, так же как и суммы выплаченной материальной помощи и соцвыплаты (они не входят в категорию зарплаты).

Заявление на аванс

По умолчанию никакие заявления на выплату аванса сотрудники не пишут. Аванс перечисляется им в строго оговоренные сроки. Но если они хотели бы получить определенную сумму авансом в счет будущей зарплаты, то им следует обратиться к работодателю с письменным заявлением.

В заявлении необходимо указать сумму аванса, которую они хотели бы получить, и указать причину, которая обусловила срочную потребность в деньгах. Образец заявления на аванс можно скачать здесь.

Стоит отметить, что работодатель не обязан удовлетворять подобного рода заявление, и решение данного вопроса остается на его усмотрение. Более того, если работник просит перечислить ему сумму аванса, превышающего его месячную зарплату, то у налоговых и трудовых инспекторов могут возникнуть претензии к работодателю в дальнейшем.

Наказание за нарушение порядка выплат

За нарушение порядка расчетов по оплате труда руководитель компании и должностное лицо привлекаются к административной и уголовной ответственности.

Мерами пресечения могут стать:

- Штраф на должностное лицо, ИП от одной до двадцати тыс.руб., на руководителя организации – от тридцати до семидесяти тыс.руб.

- Для директора компании лишение права занимания должности на срок до пяти лет, в зависимости от тяжести преступления;

- Санкции по ст.145.1 УК РФ за намеренные нарушения руководителю до полу миллиона рублей.

- А также работники имеют право получить компенсацию за задержку выплаты з/п в размере не менее 1/150 ставки рефинансирования ЦБ РФ, либо возмещение морального вреда.

Посоветуем гражданам перед трудоустройством ознакомиться с информацией, сколько дней между зарплатой и авансом, а также порядком исчисления и выплаты, чтобы защищать свои права в случае возникновения отклонений от установленного в компании режима.

Интересные факты об авансе

- Аванс работникам предприятия может быть выплачен по согласованию сторон в натуральной форме (например, продукцией компании, услугами).

- Письменное заявление сотрудника об отказе от выплаты аванса не является основанием прекратить данную выплату.

- О любых начислениях заработной платы, в том числе об авансе, работодатель обязан письменно извещать работника (например, расчетный листок).

Определение терминологии

Само слово «аванс» в нынешних нормативах не встретить. Юридически правильно говорить зарплата за 1-ю часть месяца. Однако ещё со старых времён в народе прижился этот термин и так и используется. Всем известно, что аванс – это сколько процентов от зарплаты получает труженик за часть своей работы.

Как правило, такие оплаты вычисляются из ставки месячной ЗП. Поскольку они считаются неотъемлемой частью зарплаты, поэтому в них учитывают:

- часть оклада согласно проработанному временному отрезку;

- доплаты за вредные условия труда;

- выплаты за ночные работы;

- дополнительные выплаты по совмещению либо при замене сотрудника.

При этом стоит понимать, что не учитываются компенсационные и мотивационные средства, которые труженик получает в конце месяца по итогам проработанного периода.

Процент аванса от зарплаты

Ни в одном нормативном акте, регулирующем положения о труде, не указано, какую часть от заработной платы должен составлять аванс. Это должен установить сам работодатель. Как правило, аванс составляет 30 – 40% от заработной платы. Чаще всего, этот показатель не меняется из месяца в месяц. Начальство устанавливает конкретную сумму, которая будет выплачиваться в виде аванса сотруднику на той или иной должности.

Эти нюансы он должен закрепить в локальном нормативном акте, регулирующем положения об оплате труда. Также размер аванса прописывается и в трудовом договоре, заключаемом с новым работником.

Каждый работодатель должен иметь свою методику и способы расчёта аванса. Их необходимо закрепить в локальном нормативном акте. Вне зависимости от выбранного способа расчёт аванса производится на основании табеля учёта рабочего времени.

Что такое аванс по трудовому законодательству

Законодательно понятие аванса не закреплено. Но в разъясняющих письмах представителей контролирующих инстанций (в частности, в письме Минтруда от 2017 года №14-1/В-725 или письме Роструда от 2006 года №1557-6) под авансом понимается зарплата за первую половину месяца.

Исходя из указанного определения аванс как часть зарплаты (согласно пояснениям Минтруда от 2017 года №11-4/ООГ-718) должен включать в свой состав:

- Определенную часть оклада за отработанное время.

- Надбавки за вредные и опасные условия труда, работу в регионах со сложным климатом.

- Компенсации за работу в ночной период.

- Доплаты за замещение и совмещение.

- Аналогичные компенсационные и стимулирующие выплаты, кроме тех, которые определятся по итогам месяца и которые на момент выдачи аванса невозможно оценить (например, премия за выполнение ежемесячного плана продаж).

Согласно требованиям Трудового кодекса, заработная плата подлежит к выплате работнику не реже, чем дважды в месяц. Данное условие прописано в ч. 6 ст. 136 Трудового кодекса. Из него следует, что сотрудник должен получить зарплату минимум два раза. Более частая выплата зарплаты допускается, более редкая – запрещена законодательно.

На практике работодатели делят заработную плату на две части: авансовый платеж и окончательный расчет. Оба указанных платежа являются обязательными и не могут быть проигнорированы работодателем.

Если работодатель своевольно откажется от выплаты аванса, то его могут оштрафовать за нарушение трудового законодательства по ч. 6 ст. 5.27 КоАП. Ответственность по указанной статье составляет 30000-500000 руб. для юридических лиц и 1000-5000 руб. для руководителя компании или предпринимателя.

При этом ответственность работодатель понесет даже в том случае, когда инициатива отказа от аванса исходила от сотрудника, и тот написал письменное заявление на перечисление ему зарплаты раз в месяц.

Расчет аванса по зарплате

Однако принято утверждать, что меньше 40 процентов выплатить у работодателя фактически не выйдет. Постараемся разобраться в том, с чем это связано. В Трудовом кодексе речь идет конкретно о зарплате, размер авансовых средств должен соответствовать трудовым затратам человека. Если из ста процентов, составляющих оклад, убрать 13 процентов на НДФЛ, остается 87 процентов. Половина из этой суммы с небольшими погрешностями округляется уже до 40 %. В ситуации, когда устанавливают размер средств меньше сорока процентов, это является непосредственным нарушением закона (136 статья ТК). Если работодатель не хочет идти на риск, то авансовую долю необходимо обязательно определять по итогу расчетов, а не в качестве фиксированной процентной ставки.

НДФЛ с аванса

Заработная плата, выплачиваемая работникам учреждения, является объектом обложения НДФЛ (ст. 210 НК РФ). Поскольку аванс представляет собой составную часть заработной платы, бухгалтеры учреждений периодически задаются вопросом нужно ли исчислять и уплачивать НДФЛ с суммы аванса.

Для ответа обратимся к положениям гл. 23 НК РФ и последним разъяснениям ФНС.

В соответствии с п. 2 ст. 223 НК РФ при получении дохода в виде оплаты труда датой фактического получения такого дохода признается последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом). На эту же дату налоговый агент исчисляет НДФЛ с указанного дохода (п. 3 ст. 226 НК РФ).

При этом удержать исчисленный налог с доходов в виде оплаты труда налоговый агент обязан при их фактической выплате, а перечислить – не позднее следующего дня (п. 4, 6 ст. 226 НК РФ).

В соответствии со ст. 136 ТК РФ аванс является частью заработной платы, начисленной за первую половину месяца. С учетом этого, а также исходя из положений п. 3 ст. 223 НК РФ до истечения месяца заработная плата не может считаться полученной. Соответственно, до окончания месяца не может быть исчислен и удержан НДФЛ.

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата. Отдельно с суммы аванса налог не исчисляется и не удерживается. Такой вывод сделан в письмах ФНС РФ от 24.03.2016 № БС-4-11/4999, от 29.04.2016 № БС-4-11/7893. Суды также отмечают, что выплата аванса (то есть зарплаты за первую половину месяца) не приводит к обязанности исчислить и перечислить НДФЛ в бюджет (постановления Президиума ВАС РФ от 07.02.2012 № 11709/11 по делу № А68-14429/2009, АС СКО от 05.04.2016 № Ф08-1547/2016 по делу № А32-5456/2015, АС УО от 20.11.2015 № Ф09-8173/15 по делу № А07-27682/2014).

Однако указанный вывод применим в том случае, когда аванс выплачивается в течение месяца.

Если же выплата аванса приходится на последний день месяца (например, за июнь аванс выплачивается 30 июня, а окончательный расчет по зарплате производится 15 июля), то, по мнению ВС РФ, налоговый агент должен удержать НДФЛ, поскольку дата выплаты аванса совпадает с датой, когда работник фактически получает доход в виде оплаты труда за месяц (Определение от 11.05.2016 № 309-КГ16-1804 по делу № А76-589/2015).

* * *

Аванс является заработной платой за первую половину месяца. Его выплата обязательна, даже если работник согласен получать зарплату один раз в месяц. Размер аванса определяется исходя из отработанного сотрудником времени за первую половину месяца. При установлении срока выплаты аванса необходимо учитывать новшества ст. 136 НК РФ, вступающие в силу 3 октября 2016 года.

Срок и иные условия выплаты аванса, закрепленные в локальных актах учреждения, не должны противоречить нормам трудового законодательства РФ. В противном случае такие акты будут признаны недействительными, а руководителям учреждений и прочим должностным лицам, допустившим правонарушение, грозит административный штраф.

Выплату аванса по заработной плате, по мнению автора, необходимо отражать в бухгалтерском (бюджетном) учете с применением вновь введенного счета 0 206 11 000.

С сумм выплаченных авансов НДФЛ не исчисляется и не уплачивается. Налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который была начислена заработная плата.

С учетом изменений, внесенных Федеральным законом от 03.07.2016 № 272-ФЗ.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина РФ от 06.12.2010 № 162н.

Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина РФ от 16.12.2010 № 174н.

Инструкция по его применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина РФ от 23.12.2010 № 183н.

Документальное оформление

Если выдается наличными

Если выдается аванс наличными средствами, необходимость в формировании ведомости по форме Т-49 отсутствует.

Она предназначена исключительно за выплаты, которые были произведены за полный календарный месяц.

По этой причине, при выдаче авансовых начислений наличкой необходимо формировать ведомость по Т-53 либо же расходными кассовыми ордерами КО-2.

При выплате на карту или счет

В процессе выдачи аванса на банковский счет наемного рабочего (в том числе и на зарплатную карту), непосредственный работодатель в обязательном порядке отображает насчитанную сумму в расчетной ведомости либо же в иной первичной документации, используемой исключительно для начисления зарплаты.

На базе “расчетной” первичной документации работодатель формирует платежное поручение (на основании Положения о правилах осуществления перевода денежных средств, утвержденного Центральным Банком РФ от июня 2012 года) на каждый отдельно взятый перечисленный аванс либо платежку, сопровождаемую реестром на начисление финансовых средств на банковскую карту, при наличии соответствующего соглашения с банковским учреждением.

Выдача в натуральной форме

Начисление аванса сотрудникам в натуральной форме сопровождается расходными кассовыми ордерами КО-2 либо же ведомостью Т-53.

Требуется ли записка-расчет?

Согласно Трудовому Кодексу РФ, каждому без исключения наемному рабочему в обязательном порядке после начисления заработной платы нужно предоставить расчетный лист.

Если же аванс был получен рабочими, необходимость в расчетных листках отсутствует. На практике встречаются нередко ситуации, когда листки выдаются под конец месяца, хоть это и не совсем по закону.

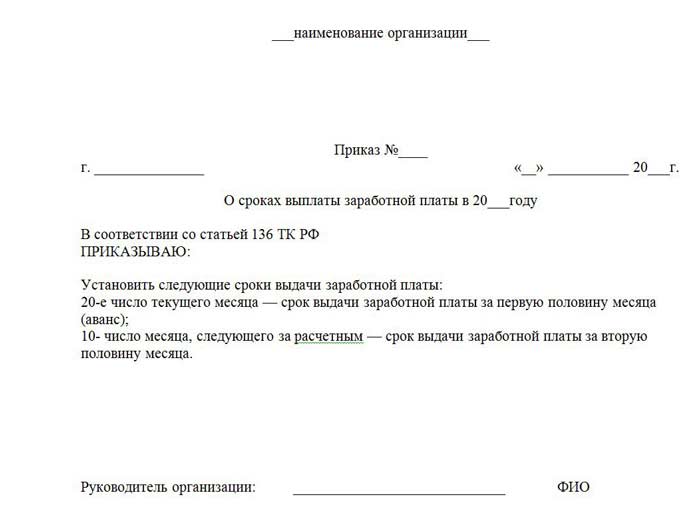

Формирование приказа

Нередко график начисления авансового платежа и заработной платы регулируется Правилом внутреннего трудового распорядка компании, где работает тот или иной сотрудник. Для выдачи аванса компании могут формировать соответствующий приказ.

Приказ разрабатывается на основании Трудового Кодекса РФ, в частности статьи 136.

Обязательно формируется по такой структуре:

- название документации;

- заголовок;

- основной текст документа;

- дата составления;

- подпись работодателя.

На основании приказа осуществляется дальнейшая выдача аванса.

Приказ может выглядеть так:

В каких случаях требуется заявление работника?

При возникновении острой необходимости наемного рабочего он может составить заявление с просьбой о выдаче аванса в счет будущей заработной платы. К примеру, если нужна материальная помощь для срочного медикаментозного лечения.