Оправдательные документы

Одним из обязательных условий признания затрат расходами является подтверждение их документами, оформленными в соответствии с законодательством РФ (п. 1 ст. 252 НК РФ).

Документы от работника на автомобиль. Сдавать имущество в аренду имеет право только его собственник либо лицо, уполномоченное законом или собственником (ст. 608 ГК РФ). Это значит, что для признания расходов арендатора работник, сдающий в аренду свой автомобиль, должен представить организации-арендатору документы, подтверждающие его право собственности на машину. Таким документом является паспорт транспортного средства (ПТС). В период действия договора аренды у арендатора должна храниться его копия.

Кроме того, работник должен передать организации:

- свидетельство о регистрации автомобиля;

- талон техосмотра;

- страховой полис (если риски застраховал сам сотрудник).

Документы, подтверждающие расходы арендатора. Налоговый кодекс не устанавливает ни конкретного перечня документов, которые нужно оформить для подтверждения произведенных расходов, ни каких-либо требований к оформлению оправдательных документов. Главное, чтобы на их основании можно было сделать однозначный вывод о том, что расходы фактически произведены (например, Постановления ФАС Северо-Кавказского округа от 04.06.2008 N Ф08-2581/2008 и ФАС Уральского округа от 31.07.2008 N Ф09-5433/08-С3).

Для подтверждения затрат, связанных с арендой автомобиля, организация должна иметь следующие документы (табл. 2 на с. 49).

Таблица 2

Вид затрат |

Оправдательные документы |

Расходы на арендную плату |

Договор аренды автомобиля. Документ, подтверждающий выплату сумм арендной платы (например, расходный кассовый ордер по форме N КО-2, утвержденной Постановлением Госкомстата России от 18.08.1998 N 88). В строке "Основание" нужно сделать ссылку на соответствующийдоговор аренды. Приказ руководителя организации о закреплении арендованных автомобилей за сотрудниками. Заявки на использование арендованных автомобилей. Путевые листы (Письмо УФНС России по г. Москве от 30.04.2008 N 20-12/041966.1), обязательные реквизиты и порядок заполнения которых утверждены Приказом Минтранса России от 18.09.2008 N 152. Для подтверждения расходов стороны не обязаны ежемесячно составлять акты об оказании услуг по договору аренды (Письмо Минфина России от 06.10.2008 N 03-03-06/1/559) |

Расходы на содержаниеи эксплуатацию автомобиля |

Путевые листы (Письмо Минфина России от 25.08.2009 N 03-03-06/2/161). Талоны на бензин, счет-фактура и товарная накладная(форма ТОРГ-12, утвержденная ПостановлениемГоскомстата России от 25.12.1998 N 132), выданные топливной компанией. Топливные карты, договор с нефтяной компанией на обслуживание автомобилей организации на ее заправках; отчет держателя топливной карты о движении топлива. Кассовые чеки. Квитанции установленного образца, свидетельствующиео приобретении бензина на АЗС. Акты выполненных ремонтных работ, дефектная ведомость, смета работ, накладные, заказ-наряд и т.п. Квитанции установленного образца об оплате услуг автостоянки, автомойки и т.п. (в чеке ККТ или товарном чеке должны быть указаны марка и государственный регистрационный номер машины, которая обслуживалась (Письмо УФНС России по г. Москве от 12.04.2006 N 20-12/29007)). Расчетно-платежные ведомости |

Расходы на страхование |

Договоры страхования автомобиля. Копия лицензии страховой компании на осуществление данного вида страхования. Квитанция на получение страховой премии (взноса) (форма N А-7), утвержденная Приказом Минфина Россииот 17.05.2006 N 80н, - при расчетах наличными деньгами (Письмо УФНС России по г. Москве от 13.06.2007 N 22-12/056558). Кассовые чеки и чеки, выдаваемые при совершении операций с использованием пластиковых карт |

НДС

При заключении договора аренды автомобиля без экипажа у арендатора могут возникнуть следующие вопросы: облагается ли НДС арендная плата и можно ли принять к вычету «входной» НДС по ГСМ, товарам и услугам, приобретенным для содержания, обслуживания и эксплуатации арендованного автомобиля?

Постараемся на них ответить.

НДС и арендная плата. Арендная плата, выплачиваемая работнику-арендодателю, НДС не облагается, поскольку физическое лицо не является плательщиком НДС. Об этом говорится в ст. 143 Налогового кодекса и Письме Минфина России от 10.02.2004 N 04-04-06/21.

«Входной» НДС арендатора. Арендатор принимает к вычету «входной» НДС по ГСМ и другим материалам после их оприходования на основании счетов-фактур (пп. 1 п. 2 ст. 171 и п. 1 ст. 172 НК РФ).

Бензин для служебной автомашины обычно приобретает подотчетное лицо за наличный расчет. В этом случае продавец должен выдать покупателю кассовый чек или другой документ установленной формы (без выделения НДС), а счет-фактуру выставлять не обязан (п. п. 6 и 7 ст. 168 НК РФ). Получается, что в такой ситуации организация может принять НДС к вычету и без счета-фактуры (Постановление Президиума ВАС РФ от 13.05.2008 N 17718/07 по делу N А40-13151/06-98-80), поэтому сумма НДС учитывается в стоимости ГСМ как невозмещаемый налог (п. 6 ПБУ 5/01).

Заметим, что при оформлении страховки на автомобиль на услуги страховой компании НДС не начисляется (пп. 7 п. 3 ст. 149 НК РФ).

Законодательная база

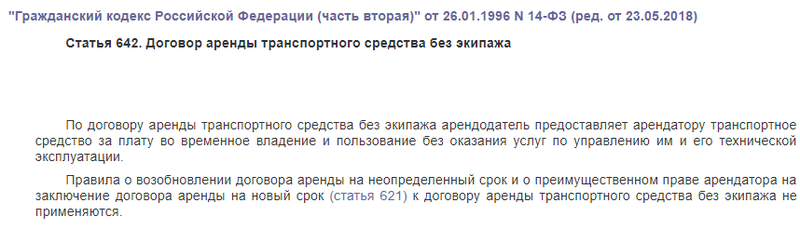

Правоотношения арендодателя и арендатора преимущественно регулируются гражданским законодательством. В нем в частности напрямую отражается и договор аренды авто без экипажа. Имеется в виду, что арендатор получает право пользования машиной, причем арендодатель не обязан оказывать услуги по управлению автомобилем и его техническому обслуживанию.

Такое соглашение обязательно заключается в письменной форме, даже если сама аренда займет несколько дней. В противном случае стороны рискуют попасть в нежелательные ситуации, причем защитить свои права без документа будет крайне затруднительно.

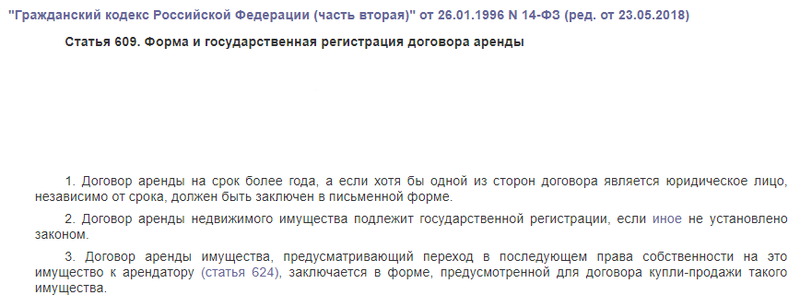

При этом государственная регистрация документа (в отличие от аренды недвижимости на срок 1 год и более), а также его нотариальное заверение необязательны. Сторонам достаточно согласовать все условия соглашения, составить его и подписать.

Объектом аренды является автомобиль, который должен быть идентифицирован в ряду подобных объектов (описание марки, технических параметров, номеров).

В соответствии с документом арендатор принимает на себя все обязательства, связанные с управлением и техническим обслуживанием машины.

Оплата должна прописываться непосредственно в тексте договора. Причем размер не может быть увеличен чаще, чем раз в год.

Что касается срока, его также лучше указать в тексте. Однако даже если он не указан, считается, что договор действует бессрочно, пока хотя бы одна сторона не заявит о своем намерении расторгнуть соглашение. Сделать это можно путем письменного уведомления не позднее, чем за месяц.

Арендатор может сдавать машину в аренду третьим лицам. Поэтому если собственник не желает предоставлять такую возможность, в тексте документа необходимо напрямую прописать запрет на совершение подобных действий.

Налог на транспорт

Взнос за машину платит лицо, на имя которого зарегистрирован транспорт. Основание ч. 1 статьи 357 НК РФ. Регистрация авто оформляется на владельца (человек, указанный в паспорте транспортного средства). Вывод: взнос уплачивает хозяин авто. Перечислять его нужно в инспекцию по месту нахождения транспорта. Компания не платит взнос, поскольку техника учитывается за балансом, потому не относится к объектам, с которых уплачивается налог.

Ясность в вопрос внесло Министерство финансов (письмо № 03-05-05-04/4 от 4 марта 2011 г). Когда оформляется аренда транспортного средства без экипажа у физического лица, налоги может платить арендатор. Фирма будет платить транспортный взнос, если поставит транспорт на учет по своему месту нахождения.

Взнос нужно платить практически за все транспортные средства. Но есть и исключения, предусмотренные НК РФ. Так, взнос не платится за лодки с мощностью менее 5 лошадиных сил. Сумма взноса зависит от мощности авто. Чем больше лошадиных сил, тем больше размер платежа.

Пример. Мощность машины составляет более 250 лошадиных сил. Тогда ставка будет составлять 15 рублей за одну л.с. Но местные власти могут пересмотреть ставки. Больше, чем в 10 раз увеличивать или снижать ставку нельзя, поэтому она может составлять от 1,5 до 150 за одну лошадиную силу. Если мощность авто менее 150 л.с., ограничений для ставки нет.

Пример расчетов. Мощность авто составляет 100 лошадиных сил. Местные власти определили ставку в размере 11 рублей за одну л.с. Собственник владел машиной весь 2016 год. Делаем расчет: 100*11=1 100 рублей.

При регистрации до 15 числа месяц берется полностью. Если авто поставлено на учет после 15, то месяц вообще не берется для расчетов. Когда авто снято с учета до этой даты, то время для расчетов не берется. При снятии до 15 числа месяц учитывается полностью.

Делать платеж нужно за три года, предшествующих дате уведомления. Если в него включены более ранние периоды, то перечислять платеж не нужно. НК РФ определил обязанность уведомлять налоговую о транспортных средствах. Скрыли информацию? Значит, платите штраф. Сумма взыскания составляет 20% от невыплаченной суммы.

Компании обязаны сдать декларации до 1 февраля года, следующего за налоговым периодом.

Какие налоги нужно платить

Ставка подоходного налога с аренды автомобиля у физического лица может изменяться в зависимости от условий, на которых рассматриваемое лицо осуществляет сдачу в аренду.

Если вы, являясь ИП, сдаете в аренду свой автомобиль, размер налога зависит от формы налогообложения, на которой вы в настоящий момент находитесь: это может быть ЕНВД (единый налог на вмененный доход), УСН (известная в народе как «упрощенка») или ОСНО – общая система налогообложения.

В случае, когда вы как физическое лицо не желаете регистрироваться в налоговой инспекции и открывать ИП, доход, получаемый за аренду, облагается НДФЛ, то есть стандартным налогом на доходы для физлиц, составляющим 13%.

Этот размер не изменится как в случае с вычетом, производимым за вас организацией-налоговым агентом, так и в случае, если вы лично как физическое лицо будете подавать декларацию.

Аренда ТС с экипажем

Разбираясь в вопросах аренды автомобиля, важно понять основные разграничения: есть так называемая аренда без экипажа – без включения услуг по ремонту, обслуживанию и управлению автотранспортом, и соглашение с оказанием данных услуг. Каждый из этих видов найма ТС имеет свои плюсы и минусы, и обременяет обе стороны соглашения соответствующими обязанностями

Аренда транспортного средства с экипажем у физического лица подразумевает, что обязанности по поддержанию имущества в должном состоянии, проведению капитального и иных видов ремонта, как и необходимость предоставлять запчасти и аксессуары возлагаются на арендодателя. Услуги, оказываемые им по управлению и техническому обслуживанию транспортного средства, должны быть достаточными для нормальной и безопасной эксплуатации автомобиля в соответствии с закрепленными в договоре целями.

Аренда автомобиля с экипажем у физического лица в части, касающейся налогов, не отличается от найма без экипажа. Налогообложение происходит по ставке 13% для граждан России и 30 – для иностранных гостей, если владелец имущества не является индивидуальным предпринимателем.

Для организации важно знать, что выплаты по договорам, регламентирующим передачу работодателю во временное пользование или распоряжение имущества работника, не облагаются взносами на обязательное пенсионное, медицинское и социальное страхование, а также вычетами на страхование от несчастных случаев и профзаболеваний

Без экипажа

В ходе заключения соглашения по найму автотранспорта без экипажа арендодатель соглашается предоставить свое транспортное средство в распоряжение арендатору на срок, указанный в соглашении, за оговоренную плату. Отличительной чертой от предыдущего варианта является отсутствие оказания услуг по управлению машиной и ее техническому обслуживанию.

Какие налоги платятся по договору аренды автомобиля без экипажа, и в этом случае определяется статусом арендодателя: физическое лицо платит НДФЛ в установленном размере – лично в налоговый орган либо через юрлицо – налогового агента.

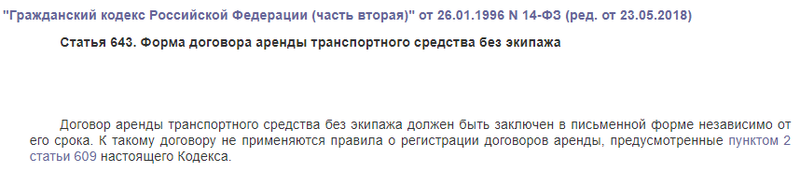

Подобные договоры найма могут быть заключены в обычной произвольной письменной форме независимо от условий, в них закрепленных; кстати, к этим соглашениям не применяются обязательные правила о регистрации, как к обычным договорам аренды.

Образец договора и правила составления

Законодательство не предъявляет конкретных требований к форме этого документа, однако в тексте соглашения необходимо обязательно отразить существенные условия:

- Данные о сторонах – арендодателе и арендаторе.

- Предмет договора – какое именно авто и на каких условиях передается в пользование арендатору от собственника.

Договор аренды

Документ включает в себя такие разделы:

- Общие сведения – дата и место подписания, а также данные о сторонах (ФИО, паспортные данные, название юридического лица или индивидуального предпринимателя). В качестве арендодателя может выступать не только собственник, но и его представитель. Тогда необходимо указать его данные и сослаться на соответствующее основание – нотариально заверенную доверенность.

- Предмет договора – подробное описание автомобиля и документов, которые подтверждают право собственности его владельца.

- Права и обязанности каждой стороны – наиболее важный раздел, который следует прописать особенно подробно. В интересах арендатора получить технически исправный, застрахованный автомобиль с полным комплектом документов. В интересах арендодателя указать, что машина может использоваться только по назначению без права аренды третьим лицам. Отдельно указывают порядок действий при ДТП, не относящихся к страховым случаям.

- Арендная плата, срок действия договора, ответственность сторон и прочие условия.

- Адреса, подписи, расшифровки подписей (фамилия, инициалы).

Акт приема-передачи

Факт передачи автомобиля и сопутствующего имущества (набор инструментов, домкрат, оборудование, резиновые коврики, магнитофон и т.п.) фиксируется в акте приема-передачи

Этому документу также нужно уделить внимание, поскольку он не только подтверждает факт передачи, но и отражает текущее состояние машины, ее комплектацию, технические характеристики:

- модель двигателя;

- шасси;

- показания пробега и многие другие.

Дополнительные соглашения

При необходимости стороны могут составлять и дополнительные соглашения к исходному документу. Они могут касаться любого пункта договора. Обычно дополнительные соглашения подписывают при изменении арендной платы и других условий.

Аренда или компенсация

Рассмотрев особенности налогообложения работодателя, заключившего договор аренды, мы приходим к выводу, что это более выгодный вариант использования автомобиля работника, чем выплата ему компенсации. Сравним налоги и взносы по договору аренды и при выплате компенсации за использование личного автомобиля (табл. 3 на с. 55).

Таблица 3

Налоги и взносы |

Аренда |

Компенсация |

Налог на прибыль |

Расходы на ГСМ признаются в пределах нормы. Остальные расходы, предусмотренные договором и связанные с содержанием и эксплуатацией арендованного автомобиля (включая арендную плату), признаются без ограниченийпри наличии подтверждающихдокументов |

Признаются расходы работодателя только на выплату компенсации в пределах норм, установленных ПостановлениемПравительства РФ от 08.02.2002 N 92. Расходы на эксплуатацию и содержание отдельно не признаются |

НДФЛ |

Начисляется на сумму арендной платы и на доход арендодателя в натуральнойформе |

Не начисляется на компенсацию в размере,определенном организациейи работником |

Страховые взносы на случай временной нетрудоспособности и в связи с материнством |

Не начисляются |

От обложения освобождаются суммы компенсации в пределах норм, установленных в соответствии с законодательством РФ |

Страховые взносы на случай травматизма |

Не начисляются на аренднуюплату, так как арендодатель не является застрахованным лицом |

Не начисляются на сумму компенсации в пределах норм, установленных Постановлением N 92 |

Налог на имущество |

Не начисляется |

Не начисляется |

Транспортный налог |

Не начисляется |

Не начисляется |

НДС |

На арендную плату не начисляется, но "входной" НДС по расходам принимается к вычету на основании счетов-фактур |

Не начисляется |

О том, как оформить с работником договор аренды автомобиля без экипажа, читайте на с. 57 в статье «Заключаем с работником договор аренды автомобиля».

О.В.Негребецкая

Научный редактор

журнала «Зарплата»

Какие нужны документы

Документы нужны, чтобы провести сделку и отразить отношения в бухгалтерском учете.

7 основных документов:

- Соглашение.

- Акт приемки.

- Акт оказания услуг. В документе отражается, какие услуги оказывает владелец техники для компании. Также можно указать цену горюче-смазочных материалов при заполнении акта.

- Доказательства использования машины для нужд фирмы. Составляются путевые листы. Закон не определил форму путевого листа. При заполнении рекомендуем следовать требованиям, определенным Минтрансом. Путевой лист подтверждает, что горюче-смазочные материалы приобретались для нужд компании.

Совет. Укажите точный маршрут следования машины: наименование компании, марку машины, адреса. Тогда вы избежите споров с инспекторами.

Если напишете «следование по городу», будет сложно доказать эксплуатацию машины в производственных целях.

- Документы о маршрутах, составленные с помощью средств навигации. Министерство финансов разрешило использовать ГЛОНАСС при составлении маршрутов.

- Кассовые чеки с заправок о покупке горюче-смазочных материалов.

- Талоны, подтверждающие закупку топлива (при закупке топлива для водителей).

Доказательства нужно собирать систематически: сохранять чеки, квитанции, заполнять путевые листы. Тогда фирма сможет доказать, что машина использовалась именно в производственных целях.