Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- – используется для накопления амортизационных начислений по ОС.

- , 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Состав пассивных счетов

Состав ПС может включать в себя положения:

- Амортизация капитала предприятия.

- Амортизация нематериальных объектов.

- Наценка, образующаяся в процессе торговли.

- Резервные счета по сомнительным задолженностям.

- Краткосрочные задолженности.

- Зарплаты сотрудникам.

- Уставной, добавочный капитал.

- Резервные фонды будущих расходов.

ВАЖНО! Что такое источник средств? Структура не может функционировать без постоянного поступления денежных средств. Берет деньги компания из разных источников: кредиты, займы, собственный капитал, полученная прибыль и прочее

Все они должны быть зафиксированы на бухгалтерском счете. Из данной отчетности должны быть понятны и очевидны все операции, которые проводило ЮЛ.

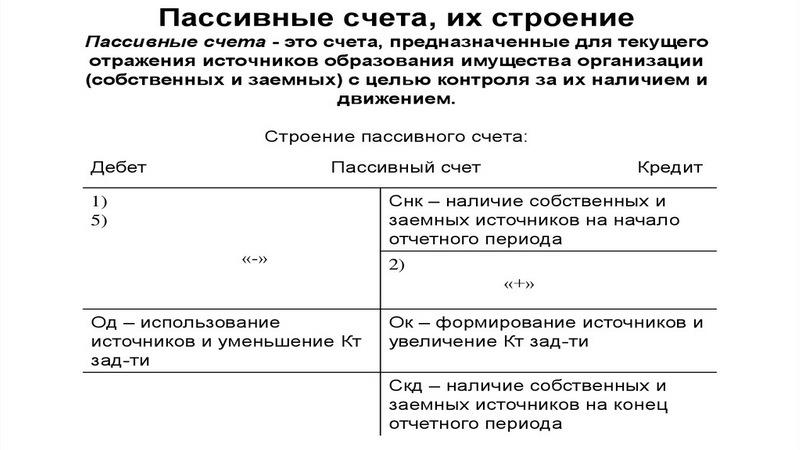

Схема пассивных счетов

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

Схема ПС действует так:

- Дебет: прочерк. Кредит: первоначальное сальдо (требуется указать остаток источников поступлений компании на начало года).

- Оборот по дебету: операции, которые привели к уменьшению ресурсов на протяжении отчетного периода (необходимо указать стоимость операции). Оборот по кредиту: действия, которые привели к увеличению ресурсов на протяжении отчетного периода (также указывается совокупная сумма).

- Дебет: прочерк. Кредит: завершающее сальдо (необходимо указать остаток источников поступлений на завершение периода).

Есть базовые пассивные счета. Перечень их очень широк. Он включает в себя и займы, и помещения, которые сдаются в аренду.

Пример №1

Компания взяла кредит на сумму 70 000 рублей, что привело к образованию задолженности. В учете должны быть отражены следующие сведения:

- Погашение части обязательств в размере 40 000 рублей.

- Полное покрытие кредитных обязательств: 30 000 рублей.

- Получение другого займа в размере 90 000 рублей.

Бухгалтеру требуется открыть пассивный счет 66. Необходимо также определить обороты и сальдо. На счетах осуществленные действия фиксируются по схеме, приведенной выше:

- Дебет: прочерк. Кредит: сальдо аналогично размеру задолженности (70 000 рублей).

- Оборот по дебету показывает снижение суммы обязательств: 40 000 и 30 000 рублей. Оборот по кредиту фиксирует рост суммы основных средств: 90 000 рублей.

- Завершающее сальдо составит 90 000 рублей (70 000 90 000 – 70 000 рублей).

Пример №2

Участник предприятия дал займ собственной компании. Размер займа составляет 100 000 рублей. Расчеты фиксируются на счете 66 «Краткосрочный займ». Первоначальное кредитовое сальдо будет равно нулю. Поступление 100 000 рублей находится на кредите. Оборот по кредиту составит сто тысяч рублей.

Через месяц компания возвратила участнику 50 000 рублей. Составляется проводка: дебет счета 66, указывается сумма 50 000 рублей. Завершающий оборот по дебету будет аналогичным. Завершающее сальдо по кредиту составит 100 000 рублей.

Какие счета пассивные, а какие активные

При работе с активными счетами в дебетовой части записываются операции по увеличению актива. В этой же части фиксируется итоговый остаток по выбранному счёту на конец отчётного периода, если такой остаток есть. Если операция вызвала уменьшение актива, она записывается в кредитовую колонку. В целом активные счета служат для учёта имущества организации, к которому относятся товары, материалы, оборудование и денежные средства.

На пассивных счетах отображаются изменение, движение и состояние источников возникновения средств компании, т.е. учёт всех событий, происходящих на них.

Что представляют собой активные счета?

На активных счетах отражаются собственно активы бухгалтерского баланса компании. Они показывают стоимость имущества фирмы по состоянию на отчетную дату.

Активы в российской методологии подразделяются на оборотные и внеоборотные. К первым принято относить, в частности, материальные запасы, долги перед фирмой, нераспределенный капитал и т. д. Внеоборотные активы — это основные средства, долгосрочные инвестиции, нематериальные активы.

К оборотным относятся, как правило, те активы, которые задействуются фирмой в ходе повседневной хозяйственной деятельности. К внеоборотным чаще всего относятся активы, что изъяты из финансово-хозяйственного оборота организации.

К активным счетам в Плане счетов бухучета — который фирмы должны использовать обязательно в силу закона — можно отнести:

- 01 (на нем учитываются транзакции с основными средствами фирмы);

- 04 (он учитывает операции с нематериальными активами);

- 10 (на нем учитываются транзакции с материалами);

- 20 (он фиксирует операции, связанные с основным производством);

- 41 (на нем учитываются операции с товарами).

На активных счетах отражаются обороты как по дебету, так и по кредиту. В первом случае они обозначают уменьшение источников формирования капитала в рамках отчетного периода. Обороты по кредиту, в свою очередь, отражают увеличение активов фирмы.

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- – характеризует состояние ТМЦ компании.

- – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- – используется для учета ГП (готовой продукции).

- – характеризует состояние НМА (нематериальных активов бизнеса).

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Схема пассивных счетов

Схема ПС действует так:

- Дебет: прочерк. Кредит: первоначальное сальдо (требуется указать остаток источников поступлений компании на начало года).

- Оборот по дебету: операции, которые привели к уменьшению ресурсов на протяжении отчетного периода (необходимо указать стоимость операции). Оборот по кредиту: действия, которые привели к увеличению ресурсов на протяжении отчетного периода (также указывается совокупная сумма).

- Дебет: прочерк. Кредит: завершающее сальдо (необходимо указать остаток источников поступлений на завершение периода).

Есть базовые пассивные счета. Перечень их очень широк. Он включает в себя и займы, и помещения, которые сдаются в аренду.

Пример №1

Компания взяла кредит на сумму 70 000 рублей, что привело к образованию задолженности. В учете должны быть отражены следующие сведения:

- Погашение части обязательств в размере 40 000 рублей.

- Полное покрытие кредитных обязательств: 30 000 рублей.

- Получение другого займа в размере 90 000 рублей.

Бухгалтеру требуется открыть пассивный счет 66. Необходимо также определить обороты и сальдо. На счетах осуществленные действия фиксируются по схеме, приведенной выше:

- Дебет: прочерк. Кредит: сальдо аналогично размеру задолженности (70 000 рублей).

- Оборот по дебету показывает снижение суммы обязательств: 40 000 и 30 000 рублей. Оборот по кредиту фиксирует рост суммы основных средств: 90 000 рублей.

- Завершающее сальдо составит 90 000 рублей (70 000 + 90 000 – 70 000 рублей).

Обороты по дебету составят 70 000 рублей, по кредиту – 90 000 рублей.

Пример №2

Участник предприятия дал займ собственной компании. Размер займа составляет 100 000 рублей. Расчеты фиксируются на счете 66 «Краткосрочный займ». Первоначальное кредитовое сальдо будет равно нулю. Поступление 100 000 рублей находится на кредите. Оборот по кредиту составит сто тысяч рублей.

Через месяц компания возвратила участнику 50 000 рублей. Составляется проводка: дебет счета 66, указывается сумма 50 000 рублей. Завершающий оборот по дебету будет аналогичным. Завершающее сальдо по кредиту составит 100 000 рублей.

Виды кодировок по назначению

Бухгалтерские счета активные и пассивные имеют сложную организационную структуру, поскольку поделены на несколько группировок, в зависимости от характера информации, которую они несут до конечного пользователя. Итак, они бывают:

- Основными. Принимаются в качестве базы отражения хозяйственных операций, несут информацию о взаиморасчетах с контрагентами и движениях в основном капитале.

- Регулирующими. Или, как их еще называют, дополнительными. Поскольку не могут существовать самостоятельно, а лишь выполняют уточняющую функцию. Как правило, указывают на стоимостное выражение того или иного актива.

- Операционными. Используются в производственной деятельности, показывают на уровень расходов и характер корреспонденции материалов внутри субъекта хозяйствования.

- Финансово-результативными. Хоть они и не основные, но все-таки важнейшие, поскольку указывают на уровень дохода в том или ином отчетном периоде.

Активные и пассивные счета бухгалтерского учета – таблица

В процессе ведения деятельности любая фирма применяет широко известные активные и пассивные счета бухгалтерского учета. Полный список регулируется на федеральном уровне Приказом № 94н от 31.10.00 г., а сама организация дополнительно посредством учетной политики определяет используемые рабочие счета в зависимости от отраслевой специфики деятельности. Разберемся, что означают активные и пассивные счета бухгалтерского учета – таблица данных в конце статьи.

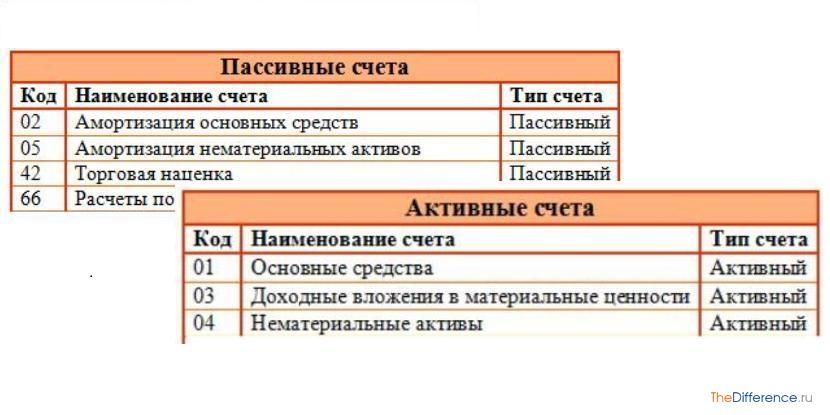

Активные счета бухгалтерского учета

Все существующие счета предназначаются для формирования достоверных данных о движении различных активов компании и источников их возникновения. На основании сведений, формируемых с помощью типовых проводок на бухсчетах, составляются обязательные регистры фирмы – журналы-ордера, оборотные ведомости, анализы счетов, главная книга, а впоследствии и финансовая отчетность за необходимый временной промежуток. Запись операций выполняется согласно оправдательным первичным документам.

Принятая методология группировки разработана для объединения синтетических счетов, прежде всего, по балансовой функции с разделением на – активные, пассивные и активно-пассивные.

Активные счета – это бухсчета, используемые для контроля движения активов: имущественных и неимущественных ценностей организации. Увеличение таких счетов происходит по левой части – дебету, уменьшение – по правой (кредиту). Входящий/исходящий остаток бывает исключительно дебетовым, возникновение кредитовых значений означает ошибки в бухучете.

Активные счета бухгалтерского учета – список:

- 01 – применяется для формирования данных по основным средствам (ОС).

- 20 – применяется для формирования затрат по основному производству фирмы.

- 10 – характеризует состояние ТМЦ компании.

- 51 – показывает состояние р/счета.

- 50 – применяется для отражения наличных расчетов.

- 43 – используется для учета ГП (готовой продукции).

- 04 – характеризует состояние НМА (нематериальных активов бизнеса).

Пассивные счета бухгалтерского учета

Соответственно пассивные счета – это те, где формируются источники появления активов компании. Увеличение подобных бухсчетов выполняется в пассиве (кредите), уменьшение – в активе (дебете). Остаток является исключительно кредитовым. Примерами пассивных бухсчетов служат:

- 02 – используется для накопления амортизационных начислений по ОС.

- 66, 67 – здесь отражаются сведения по кредитам различного характера.

- 70 – применяется для учета расчетов с наемным персоналом фирмы.

- 82 – служит для формирования сведений по резервному капиталу.

- 80 – предназначен для учета размера уставного капитала.

Активно-пассивные счета бухгалтерского учета

Активно-пассивные счета бухгалтерского учета – это те, которые имеют равнозначные признаки активных или же (по ситуации) пассивных счетов. В зависимости от хозоперации остаток бывает в кредите либо по дебету. Допустим, сч. 62 (отражает расчеты с фирмами-покупателями) будет увеличиваться по дебету при реализации товаров заказчику, формируя дебиторскую задолженность; но также способен расти и по кредиту при поступлении предоплаты в пользу продавца.

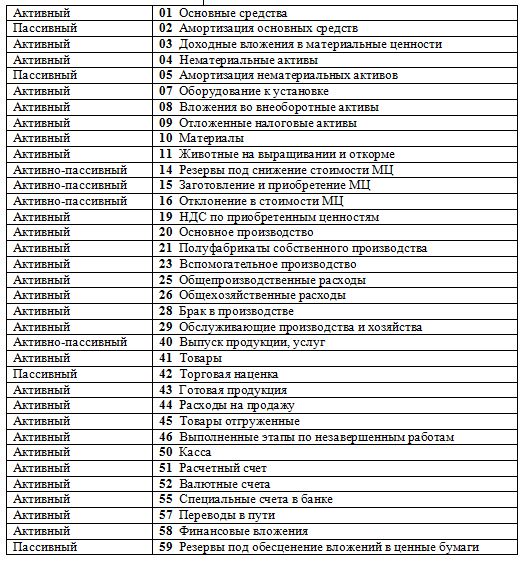

Список активных и пассивных счетов бухгалтерского учета:

| Тип рабочего счета | № по 94н | Характеристика |

| А | 01 | Основные средства |

| П | 02 | Амортизация ОС |

| А | 04 | НМА |

| П | 05 | Амортизация НМА |

| А | 08 | Вложения в ВОА (внеоборотные активы) |

| А | 10 | Материалы |

| А | 19 | НДС |

| А | 20, 21, 23, 25, 26, 28, 29 | Затратные счета – основное производство, полуфабрикаты, вспомогательное производство, общепроизводственные, общехозяйственные затраты, брак производства, обслуживающее производство |

| АП | 40 | Выпуск продукции |

| А | 41 | Товары |

| А | 43 | ГП |

| А | 44 | Коммерческие затраты |

| А | 45 | Отгруженная продукция |

| А | 50, 51, 52, 55, 57, 58 | Счета финансов – касса, р/счет, в/счет, спецсчета, переводы в пути, финвложения |

| АП | 60, 62, 68, 69, 71, 76, 73, 75, 79 | Счета по расчетам – с поставщиками, с покупателями, с бюджетом, с внебюджетными соцфондами, с подотчетниками, с дебиторами/кредиторами, с сотрудниками по другим операциям, с учредителями, внутренние хозрасчеты |

| П | 70, 66, 67, 63 | Счета по расчетам – с персоналом, по кредитам и займам (кратко- и долгосрочным), по резервам в части сомнительных долгов |

| П | 80, 83, 82 | Счета капиталов/резервов – уставный, добавочный, резервный |

| АП | 84 | Нераспределенная прибыль |

| АП | 90 | Продажи |

| АП | 91 | Доходы и расходы прочие |

| А | 94 | Недостачи |

| АП | 99 | Прибыли/убытки |

Общие правила составления проводок

Одно из основных положений теории бухгалтерского учета – принцип двойной записи. Это правило, согласно которому любая хозяйственная операция отражается одновременно и на одну и ту же сумму сразу на двух счетах. Во взаимосвязь вступает дебет и кредит разных счетов, что называют корреспонденцией. Кратко это записывают так: Дт 20 Кт 10 – отпущены материалы на нужды основного производства.

Дополнительное указание суммы формирует бухгалтерскую проводку. Применение принципа двойной записи позволяет систематизировать данные и объединить их в одно целое для удобства контроля за движением средств и источников предприятия.

Сущность бухгалтерского учета

Счета активные и пассивные являются неотъемлемой частью сбалансированной системы бухгалтерского учета, которая регламентируется основными своими принципами. Так уж сложилось исторически, что данная деятельность не существует без строго устоявшихся правил, которые идентичны как на просторах нашего государства, так и за рубежом.

Успешная операционная деятельность любого субъекта хозяйствования, способная приносить прибыль собственнику, невозможна без качественной управленческой отчетности. Последняя же основывается на четком и абсолютно точном процессе бухгалтерского учета (так уж сложилось, что он попросту не может быть некорректным в силу своих особенностей). Благодаря своевременному отражению хозяйственных операций в доступной системе предприятия, любой собственник (да и другой заинтересованный пользователь) сможет отследить все необходимые экономические процессы на субъекте хозяйствования и сделать соответствующие выводы.

Активные

Название говорит само за себя. Данные счета предназначены для учета активов предприятия, при этом увеличение актива отражается по дебету, уменьшение актива — по кредиту. Активные счета можно распознать по наличию у него дебетового сальдо. Также сальдо может быть нулевым, когда оборот по дебету равен обороту по кредиту. Активные бухгалтерские счета не могут иметь кредитового сальдо.

Название говорит само за себя. Данные счета предназначены для учета активов предприятия, при этом увеличение актива отражается по дебету, уменьшение актива — по кредиту. Активные счета можно распознать по наличию у него дебетового сальдо. Также сальдо может быть нулевым, когда оборот по дебету равен обороту по кредиту. Активные бухгалтерские счета не могут иметь кредитового сальдо.

Примеры активных счетов:

- 01 «Основные средства»

- 10 «Материалы»;

- 20 «Основное производство»

- 50 «Касса».

Полный перечень можно посмотреть в таблице ниже.

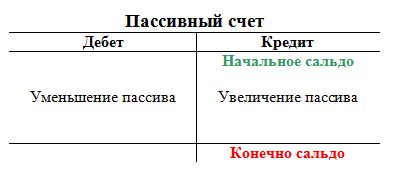

Пассивные

Предназначены для учета пассивов предприятия, по дебету отражается уменьшение пассива, по кредиту — его увеличение. Отличительной особенностью пассивных счетов является то, что его сальдо всегда кредитовое или равно нулю, сальдо пассивного счета не может быть дебетовым.

Предназначены для учета пассивов предприятия, по дебету отражается уменьшение пассива, по кредиту — его увеличение. Отличительной особенностью пассивных счетов является то, что его сальдо всегда кредитовое или равно нулю, сальдо пассивного счета не может быть дебетовым.

Примеры пассивных счетов:

- 02 «Амортизация основных средств»;

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 70 «Расчеты с персоналом по оплате труда»;

- 80 «Уставный капитал» и другие.

Полный перечень пассивных счетов можно найти в таблице ниже.

Активно-пассивные

Интересны счета, именуемые активно-пассивными. Такое название они получили за то, что могут работать в качестве как активных, так и пассивных счетов. Для них выполняются правила, установленный для активных и пассивных счетов, то есть на активно-пассивных счетах могут учитываться и активы, и пассивы, сальдо у него может быть как дебетовым, так и кредитовым.

Как такое может быть? Разберемся на простом примере.

Счет 62 «Расчеты с покупателями и заказчиками» — это активно-пассивный счет.

Как активный он выступает в следующей ситуации: организация поставляет товар на 100 рублей покупателю, при этом формируется дебиторская задолженность покупателя перед организацией. Дебиторская задолженность — это актив, его увеличение отражается по дебету счета 62. Когда покупатель оплачивает товар, дебиторская задолженность (актив) уменьшается, это уменьшение отражается по кредиту сч. 62. В этой ситуации сч. 62 играет роль активного.

Как пассивный счет 62 может выступать в следующей ситуации: покупатель перечисляет организации аванс в размере 100 рублей, оплачивая заранее стоимость товара до его поставки. При этом формируется кредиторская задолженность организации перед покупателем. Кредиторская задолженность — это пассив, увеличение пассива отражается по кредиту счета (по кредиту сч. 62). После того, как организация отгрузит товар кредиторская задолженность закроется (уменьшится), это уменьшение пассива и отразится оно по дебету сч.62. В этом случае счет 62 ведет себя как пассивный.

То есть 62 счет нельзя однозначно отнести к активным или пассивным, поэтому он выделяется в отдельную группу активно-пассивных. Таких счетов достаточно много.

Примеры активно-пассивных счетов:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 68 «Расчеты по налогам и сборам»;

- 69 «Расчеты по социальному страхованию и обеспечению;

- 70 «Расчеты с персоналом по оплате труда» и др.

Полный перечень активно-пассивных счетов можно найти в таблице ниже.

Активные счета бухгалтерского учета

Если в ходе деятельности компании происходит увеличение ее имущества, то такие операции отражаются по дебету счета. Если хозяйственная операция приводит к уменьшению имущественных и финансовых ценностей, то формируется запись по кредиту активного счета.

Отметим, что по активным счетам могут быть только дебетовые входящие остатки. То есть показатели таких счетов могут быть только положительными. Наличие отрицательных и(или) кредитовых остатков на начало отчетного периода говорит о допущенных ошибках в бух учете.

К активным счетам относятся:

- 01 — формирует информацию о наличии имущества в собственности компании. Такие имущественные объекты называются основными средствами (ОС);

- 04 — содержит сведения о наличии нематериальных активов в пользовании компании. Объекты НМА — это активы, которые не имеют физической оболочки, но способны приносить прибыль фирме;

- 10 — аккумулирует данные о движении материально-производственных запасов организации. В данном разделе отражают сведения о сырье, материалах, топливе, запасных частях и прочих ТМЦ, которые используются в производственных циклах и для обеспечения собственных нужд предприятия;

- 20, 23, 29 — производственные затраты по основным, вспомогательным и обслуживающим цехам (хозяйствам). Данные счета в дебете аккумулируют все произведенные затраты компании на основные виды деятельности (производство товаров, реализацию работ или услуг);

- 50, 51, 52 — сведения о движении денежных средств компании, которые хранятся не только в виде наличности в кассе организации, но и безналичные деньги, хранящиеся на р/счетах как в рублях, так и открытых в иностранной валюте.

Как видим, активные счета предназначены для учета денег, имущества, нематериальных объектов собственности, товарно-материальных ценностей, собственных акций и прочих активов, которые подлежат отражению в левой части бухгалтерского баланса, то есть в составе оборотных и внеоборотных активов. Полный перечень АСЧ представлен в таблице в конце статьи.