Калькулирование и учет затрат методом АВС

Известная схема калькулирования себестоимости (прямые затраты плюс распределяемые косвенные) при ABC-методе трансформируется. Себестоимость определяется как стоимость прямых расходов плюс доля косвенных каждого вида деятельности, включаемых в себестоимость данной продукции. В свою очередь, доля косвенных расходов определяется как произведение стоимости cost driver данного вида деятельности на его количественную величину, соотносимую с конкретным объектом калькулирования.

В процессе калькулирования себестоимости товаров (работ или услуг) прямым одноэлементным расходом будет только стоимость потребленных материальных ресурсов, остальные расходы являются косвенными расходами в составе комплексных расходов по виду деятельности. При этом часть комплексных косвенных расходов видов деятельности могут быть «условно косвенными» по отношению к объекту калькулирования, так как при первоначальном учете их можно идентифицировать как расходы, понесенные при производстве конкретного вида продукции. Таким образом, в данном случае существует причинно-следственная связь между понесенными расходами и объектом калькулирования. Следовательно, частичное поглощение косвенных расходов – это процесс формирования себестоимости объекта калькулирования, при котором аккумулируются комплексные расходы видов деятельности через систему драйверов расходов. Сумма косвенных расходов может быть включена как в состав производственной себестоимости, так и в полную себестоимость продаж.

Себестоимость материалов, объектов основных средств и нематериальных активов, одной сделки с поставщиками и подрядчиками, покупателями и заказчиками, сектора рынков или канала распределения и др. будет включать в себя только комплексные (многоэлементные) расходы, которые могут быть прямыми, условно косвенными и косвенными.

В рамках ABC выделяют три типа работ по способу их участия в выпуске продукции: штучная работа, пакетная работа и продуктовая работа. При этом не учитываются затраты, обеспечивающие функционирование организации в целом. Для учета таких издержек вводится четвертый тип работ – общехозяйственные работы. Затраты на первые три категории работ прямо относятся на конкретный продукт. Последний вид затрат нельзя точно присвоить тому или иному продукту, поэтому для их распределения используют различные специальные методики.

Рассмотрим специфику калькулирования себестоимости на базе основных этапов АВС метода:

Причины применения ABC-метода

Теперь, когда суть методики изложена, возможен вопрос

– зачем переходить на методику АВС, если она столь сложна? Во-первых, в

компаниях, которые уже внедрили или планируют внедрить описание своих

бизнес-процессов, методика АВС может служить логичным продолжением

такого решения.

Так, анализ описанных процессов и их оптимизация может

проводиться на основе их стоимости. Во-вторых, данная методика

позволяет более точно учитывать затраты, а значит, рассчитывать

фактическую и плановую себестоимость. Это приведет к снижению потерь

компании, более четкому ценообразованию и управлению ассортиментом, что

поможет выбрать верную стратегию развития фирмы. В свою очередь, это

будет способствовать повышению конкурентоспособности.

После того, как причины перехода стали очевидными, нужно

понять, кто будет реализовать методику. Предположим, компания решит

выполнять пооперационное исчисление себестоимости своими силами. Обычно

эти функции передаются либо финансовому департаменту, либо департаменту

по бизнес-моделированию. Главное, чтобы в данном проекте участвовали

как сотрудники, ответственные за подсчет себестоимости, так и те, кто

отвечает за моделирование бизнес-процессов. Оптимально обучить

экономистов бизнес-моделированию, чтобы они могли заносить в модели

необходимую информацию и осуществлять подсчет себестоимости, а

сотрудники, ответственные за актуализацию бизнес-моделей, своевременно

вносили изменения в модели процессов. Но, как показывает практика, в

большинстве случаев приглашаются специалисты из консалтинговых компаний.

Стоимость перехода на такую методику зависит от пути, который

выберет компания. Если фирма перейдет на методику АВС своими силами,

затраты фирмы будут меньше. Они будут включать только необходимое

программное обеспечение и возможное обучение нескольких сотрудников

принципам АВС-подхода. Такой вариант оптимален, если в компании есть

специалисты, знающие общие принципы данной методики. В таком случае

достаточно будет отправить на краткосрочное обучение пооперационному

исчислению себестоимости нескольких сотрудников, чтобы они освоили его

основы. Тогда на предприятии может быть создана рабочая группа по

внедрению метода АВС, руководить которой будут внутренние специалисты

по этому подходу. Также сотрудникам группы необходимо научиться

работать с необходимым программным обеспечением для описания

бизнес-процессов и использования метода АВС. Затраты компании в этом

случае составят ориентировочно от 1500 до 15000 долларов.

Однако чаще всего экспертов в области пооперационного

исчисления себестоимости в компаниях нет, а потому помощи внешних

специалистов не избежать. Если фирма будет привлекать сторонних

консультантов, то к вышеназванной сумме прибавится оплата

консалтинговых услуг (от 6000 долларов и выше).

Затраты нужно считать по каждому товару.

Александр Акимов, директор по

финансовому консультированию и бюджетированию консалтинговой фирмы «АксионБКГ»:

«Две трети наших клиентов (заводы и крупные российские

предприятия) просили помочь в постановке пооперационного учета

себестоимости. Дело в том, что если предприятие выпускает большую

линейку технологически сложных продуктов, то среди них нужно выявить

выгодные и невыгодные товары. Например, руководство завода не могло

найти причины того, что фирма недополучает прибыль. Это было сложно

сделать, так как финансисты считали совокупные затраты по все видам

продукции и не проводили подробный анализ затрат на выпуск каждого вида

товара. После работы консультанты предложили расчет себестоимости по

каждому изделию – «карту стоимости». У

руководства появилась возможность сравнить между собой товары и определить наиболее

выгодную составляющую линейки продукции. После этого завод всего лишь

перестал выпускать один из видов кабеля, а сумма прибыли значительно

возросла».

Расчеты себестоимости по методу ABC

Наименование продукции |

Количество шт. |

% от общего количества |

А |

Стоимость А |

Б |

Стоимость Б |

В |

Стоимость В |

|

1 |

Хлебные изделия |

||||||||

1.1. |

Бородинский |

92 570 |

22 |

369,6 |

59 757 |

72,6 |

733,3 |

24,2 |

4 653 |

1.2. |

Дарницкий |

68 600 |

16 |

268,8 |

43 438 |

52,8 |

533,2 |

17,6 |

3 385 |

1.3. |

Московский (булка) |

43 570 |

10 |

168 |

27 149 |

33 |

333,3 |

11 |

2 115 |

1.4. |

Батон |

70 580 |

16 |

268,8 |

43 468 |

52,8 |

533,2 |

17,6 |

3 385 |

1.5. |

8 злаков |

36 300 |

9 |

151,2 |

24 434 |

29,7 |

299 |

10 |

1 923 |

1.6. |

Лаваш (тонкий) |

23 930 |

7 |

117,6 |

19 004 |

23,1 |

233,3 |

7,6 |

1 481 |

1.7. |

Лаваш (толстый) |

27 370 |

6 |

100,8 |

16 289 |

19,8 |

199 |

6,6 |

1 269 |

2 |

Булка |

||||||||

2.1. |

Свердловская |

14 300 |

3 |

50,4 |

8 161 |

9,9 |

110 |

3,3 |

633 |

2.2. |

С маком |

12 090 |

3 |

50,4 |

8 118 |

9,9 |

99 |

3,3 |

625 |

2.3. |

Берлинская |

10 430 |

2 |

33,6 |

5 440 |

6,6 |

66,7 |

2,2 |

423 |

2.4. |

С повидлом |

13 270 |

3 |

50,4 |

8 158 |

9,9 |

107 |

3,3 |

630 |

2.5. |

Марципан |

12 520 |

3 |

50,4 |

8 114 |

9,9 |

100 |

3,3 |

628 |

Всего |

425 530 |

100 |

1 680 |

271 530 |

330 |

3 347 |

110 |

21 150 |

|

Наименование продукции |

Ж |

Стоимость Ж |

Г |

Стоимость Г |

Д |

Стоимость Д |

Е |

Стоимость Е |

|

1 |

Хлебные изделия |

||||||||

1.1. |

Бородинский |

11 |

2 948 |

1 637 |

2 031 |

0,88 |

4 400 |

163,7 |

2 538 |

1.2. |

Дарницкий |

8 |

2 144 |

1 190 |

1 548 |

0,64 |

3 200 |

119 |

1 845 |

1.3. |

Московский (булка) |

5 |

1 340 |

744 |

968 |

0,4 |

2 000 |

74,4 |

1 153 |

1.4. |

Батон |

8 |

2 144 |

1 190 |

1 548 |

0,64 |

3 200 |

119 |

1 845 |

1.5. |

8 злаков |

4,5 |

1 206 |

669,6 |

870 |

0,36 |

1 800 |

66,9 |

1 037 |

1.6. |

Лаваш (тонкий) |

3,5 |

938 |

520,8 |

677 |

0,28 |

1 400 |

52 |

806 |

1.7. |

Лаваш (толстый) |

3 |

804 |

446,4 |

580 |

0,24 |

1 200 |

44,6 |

691 |

2 |

Булка |

||||||||

2.1. |

Свердловская |

1,5 |

402 |

223,2 |

265 |

0,12 |

600 |

22,3 |

356 |

2.2. |

С маком |

1,5 |

402 |

218,2 |

265 |

0,12 |

600 |

21,8 |

338 |

2.3. |

Берлинская |

1 |

268 |

148,8 |

193 |

0,08 |

400 |

14,8 |

231 |

2.4. |

С повидлом |

1,5 |

402 |

220,2 |

265 |

0,12 |

600 |

22,4 |

347 |

2.5. |

Марципан |

1,5 |

402 |

231,2 |

265 |

0,12 |

600 |

23,1 |

353 |

Всего |

50 |

13 400 |

7 440 |

9 475 |

4 |

20 000 |

744 |

11 540 |

|

Наименование продукции |

Стоимость А |

Стоимость Б |

Стоимость В |

Стоимость Ж |

Стоимость Г |

Стоимость Д |

Стоимость Е |

Произведенные расходы |

|

1 |

Хлебные изделия |

||||||||

1.1. |

Бородинский |

59 757 |

733,3 |

4 653 |

2 948 |

2 031 |

4 400 |

2 538 |

301 884,2 |

1.2. |

Дарницкий |

43 438 |

533,2 |

34 385 |

2 144 |

1 548 |

3 200 |

1 845 |

224 513,6 |

1.3. |

Московский (булка) |

27 149 |

333,3 |

2 115 |

1 340 |

968 |

2 000 |

1 153 |

227 683 |

1.4. |

Батон |

43 468 |

533,2 |

3 385 |

2 144 |

1 548 |

3 200 |

1 845 |

229 036,2 |

1.5. |

8 злаков |

24 434 |

299 |

1 923 |

1 206 |

870 |

1 800 |

1 037 |

85 280,3 |

1.6. |

Лаваш (тонкий) |

19 004 |

233,3 |

1 481 |

938 |

677 |

1 400 |

806 |

63 329,6 |

1.7. |

Лаваш (толстый) |

16 289 |

199 |

1 269 |

804 |

580 |

1 200 |

691 |

88 892,2 |

2 |

Булка |

||||||||

2.1. |

Свердловская |

8 161 |

110 |

633 |

402 |

265 |

600 |

356 |

9 451,7 |

2.2. |

С маком |

8 118 |

99 |

625 |

402 |

265 |

600 |

338 |

8 210,1 |

2.3. |

Берлинская |

5 440 |

66,7 |

423 |

268 |

193 |

400 |

231 |

6 852,9 |

2.4. |

С повидлом |

8 158 |

107 |

630 |

402 |

265 |

600 |

347 |

9 488,5 |

2.5. |

Марципан |

8 114 |

100 |

628 |

402 |

265 |

600 |

353 |

8 374,4 |

Всего |

271 530 |

3 347 |

21 150 |

13 400 |

9 475 |

20 000 |

11 540 |

1 262 996,7 |

Выбор подхода к распределению накладных затрат предполагает, что каждый из них имеет сильные и слабые стороны. Однако не следует считать, что они взаимно исключают друг друга.

Можно объединить наилучшие элементы каждого из них в рамках единой системы калькулирования: например, попытаться использовать носители затрат для определения базы распределения; использовать множество ставок распределения, а не только единые общезаводские или просто ставки по отделам и при этом избегать нечеткости определения видов деятельности и носителей затрат. Кроме того, некоторые черты калькулирования с полным поглощением затрат являются общими для обоих видов: например, одинаково существенное значение имеют выбор видов деятельности при использовании ABC-метода., так и выбор показателя объема выпуска при традиционном распределении; применение заданных ставок распределения нередко продиктовано требованиями практики независимо от того, рассчитываются ли они на основе простых показателей, таких, как машинное время, или на основе соответствующего носителя.

Очевидно, что, несмотря на расходы, связанные с получением необходимых данных, обработку информации, содержание необходимого штата работников, владеющих определенными экономическими знаниями, ABC-costing является в настоящее время незаменимым и самым точным источником информации, необходимой для принятия ряда управленческих решений на любой стадии производства продукции.

(Использованы материалы хлебопекарного предприятия ООО «Русский хлеб».)

Н.Н.Парасоцкая

К. э. н.,

доцент

кафедры «Бухгалтерский учет»

Финансового университета

при Правительстве РФ

А.Г.Митронова

АВС как система учета затрат

Каждый подпроцесс, в свою очередь, может быть разбит на этапы, количество которых зависит от уровня детализации конкретных задач управления;

2) на каждом этапе установить соответствие определенных показателей и видов затрат.

В рамках данного метода используются следующие основные понятия:

Затраты —расходы предприятия, выраженные в денежной форме. Все затраты аккумулируются по статьям затрат и объединяются в группы затрат.

Операции— действия, выполняемые для создания или обслуживания объектов затрат (управление компанией, закупка товара, складская переработка).

Ресурсы — носители определенных функций, то есть «то, что выполняет операции» и «те, кто выполняют операции» (производственное оборудование, персонал).

Объект затрат — любая учетная единица (подразделение, контракт, канал сбыта, вид выпускаемой продукции и т. д.), расходы на которую требуется определять отдельно.

Драйвер затрат — параметр, пропорционально которому затраты переносятся на стоимость ресурсов. Например, арендная плата (затраты) распределяется на конкретных сотрудников (ресурсы) пропорционально занимаемой ими площади помещения (драйвер затрат).

Драйвер ресурса — параметр, пропорционально которому стоимость ресурса переносится на стоимость операции. Например, стоимость работы кладовщиков (стоимость ресурса) распределяется между операциями приемки, хранения, обеспечения сохранности и отгрузки товара пропорционально человекочасам, необходимым для выполнения этих операций (драйвер ресурсов).

Драйвер операций — параметр, пропорционально которому стоимость операций переносится на объекты затрат. Например, стоимость хранения продукции (стоимость операции) распределяется на себестоимость продуктов «А» и «Б» (объекты затрат) пропорционально хранящемуся на складе объему этих продуктов (драйвер ресурсов).

Применение АВС-метода происходит поэтапно:

1) определение основных видов деятельности промышленного предприятия;

2) создание для каждого вида деятельности центра (группировки) затрат;

3) определение для каждого вида деятельности носителя затрат;

4) отнесение на продукт затрат на все связанные с ним виды деятельности.

В отличие от традиционных методов учёта, ABC распределяет накладные расходы не на основании прямых затрат или учета полного объема выпускаемой продукции, а в соответствии с детальным просчётом использования ресурсов, подробным представлением о процессах и их влиянием на себестоимость. В результате применения метода ABC удаётся выявить 30 — 40% затрат, которых можно избежать. ABC предоставляет информацию в понятном виде для руководства и для персонала, занятого в данном процессе.

Процесс расчета себестоимости производимой продукции (работ, услуг) с применением Activity based costing предполагает калькуляцию затрат в три этапа ( рис. 3.5)

Дата добавления: 2016-06-15; просмотров: 1948;

Категорирование производственных издержек

Основные производственные материалы включают все те материалы, которые используются в производстве конкретного продукта и могут быть точно учтены.

Вспомогательные производственные материалы — материалы, которые применяются для ремонта оборудования, которое используется для выпуска многих столов.

Труд основных (производственных) работников включает те расходы на труд, которые могут быть напрямую отнесены на конкретный продукт.

Труд вспомогательных работников включает в себя заработную плату сотрудников, работающих в отделах, обслуживающих всю компанию, в конкретном продукте точно выделена быть не может. Также к этой категории относится заработная плата всех сотрудников, непосредственно не принимающих участие в выпуске конкретного продукта, но оказывающих помощь в производственном процессе, также классифицируются по этой категории.

Вспомогательные материалы и затраты на вспомогательные работы являются составляющей производственных накладных расходов.

Основные затраты относятся к прямым издержкам на продукт и состоят из затрат на труд, непосредственно затраченный на производство конкретного продукта, плюс расходы на основные производственные материалы, плюс любые прямые издержки. Например, к этому типу относятся расходы на аренду оборудования, требующегося для выпуска конкретной продукции.

Производственные накладные расходы включают все виды производственных затрат. Сюда включаются все расходы на вспомогательный труд и вспомогательные материалы, плюс косвенные производственные расходы.

Распределение затрат — процесс оценивания расходов на все ресурсы, использованные для выпуска продуктов, для которых применяются не прямые измерения, а косвенные.

Прямые и косвенные издержки

Понесенные расходы, распределяемые по целевым затратам, можно разделить на две категории: прямые и косвенные издержки.

Прямые издержки — это те расходы, которые могут быть точно и единственным способом отнесены к конкретной целевой затрате.

Косвенные издержки — к какой-то целевой затрате точно и единственным способом отнесены быть не могут.

Пример: предположим, что анализируемая целевая затрата — это письменный стол, производимый организацией. В этой ситуации затраты на древесину, используемую для производства письменных столов, могут быть точно отнесены к конкретному столу и поэтому классифицированы как прямые издержки. Аналогично, заработная плата работников, чье время труда может быть измерено при изготовлении ими конкретного стола, также является прямыми издержками. И наоборот, заработная плата контролеров по качеству выпускаемой продукции или аренда производственного оборудования не могут быть точно отнесены к конкретному столу, и поэтому такие расходы должны классифицироваться как косвенные издержки.

Однако иногда прямые издержки трактуются как косвенные, так как отнесение каких-то расходов непосредственно к целевой затрате исходя из практических соображений является нецелесообразным.

Таким образом, прямые издержки могут быть отслежены точно, потому что их можно физически привязать к конкретному объекту, в то время как в отношении косвенных издержек этого сделать нельзя.

Как это работает

Рассмотрим метод на простом условном примере. Проанализируем товары небольшой фирмы по выручке.

Пусть есть 10 товаров, обозначим их Т1-Т10. Выручка за период была такая: Т1 – 172000 руб., Т2 – 80000 руб., Т3 – 43000 руб., Т4 – 40000 руб., Т5 – 38000 руб., Т6 – 35000 руб., Т7 – 29000 руб., Т8 – 20000 руб., Т9 – 11000 руб., Т10 – 9000 руб. Как видим, на начальном этапе товар сортируется по убыванию выручки.

Далее, зная, что общая прибыль равна всегда 100%, определим долю каждого товара и нарастающим итогом суммарную долю товаров.

| Товар | Выручка | Доля прибыли, % | Доля суммарно, % |

|---|---|---|---|

| Т1 | 172000 | 36,06 | 36,06 (А) |

| Т2 | 80000 | 16,77 | 52,83 (А) |

| Т3 | 43000 | 9,01 | 61,84 (А) |

| Т4 | 40000 | 8,39 | 70,23 (А) |

| Т5 | 38000 | 7,97 | 78,20 (А) |

| Т6 | 35000 | 7,34 | 85,54 (B) |

| Т7 | 29000 | 6,08 | 91,62 (B) |

| Т8 | 20000 | 4,19 | 95,81 (С) |

| Т9 | 11000 | 2,30 | 98,11 (С) |

| Т10 | 9000 | 1,89 | 100 (С) |

| Итого | 477000 | 100 |

Проанализируем полученные данные с целью разделить их на три группы A, B и C. Формула распределения по этому методу — 80-15-5, т.е. на товары группы А суммарно должно приходиться не более 80%, при достижении уровня 95% товар относится к группе С, а группа B находится в промежутке этих значений.

Мы видим, что наибольшую выручку дает товар Т1-Т5, суммарная доля здесь близка к «идеальной» по формуле — 78, 20% для группы А. Далее по значимости товар Т6-Т7, находящийся в значениях до 91,62% (B). Наименее доходными оказались товары Т8-Т10, при этом товар Т8 лишь на доли процента «не дотянул» до группы B.

Из таблицы также мы можем видеть, что группа B дает бизнесу (7,34 + 6,08) 13,42% выручки, а группа C (4,19 + 2,30 + 1,89) — 8,38%. Сложив значения по группам, мы можем убедиться, что рассчитали все правильно: сумма выручки составляет 100%.

Инкрементные и маржинальные затраты

Инкрементные (иногда их называют приростными или дополнительными) затраты и поступления — это разница между понесенными расходами и поступлениями для рассматриваемых видов продукции при каждом анализируемом варианте. Инкрементные затраты могут включать или не включать постоянные издержки. Если постоянные издержки в результате принятия решения меняются, увеличение таких расходов приведет к дополнительным затратам. Если же в результате принятия решения постоянные издержки не меняются, инкрементные затраты по этой составляющей будут нулевыми.

Инкрементные затраты и поступления в принципе похожи на концепцию маржинальных затрат и маржинальных поступлений. Основное различие заключается в том, что маржинальные издержки/поступления представляют дополнительные расходы/поступления только на дополнительную единицу выпускаемой продукции, в то время как инкрементные затраты/поступления отражают дополнительные расходы/поступления в результате выпуска енскольких добавочных единиц продукции.

Кратко о продукте SAS Cost and Profitability Management

SAS Cost and Profitability Management — это аналитическое приложение, которое моделирует бизнес-процессы для точного определения стоимости процесса, продукта, клиента и их рентабельности. С помощью этого решения вы можете принимать обоснованные решения для оптимизации процессов, обеспечения роста выручки и сокращения затрат по всей организации.

Бизнес-задачи SAS Cost and Profitability Management

- Сокращение затрат;

- Повышение продуктивности персонала;

- Безопасность и непрерывность бизнеса;

- Бизнес отчетность;

- Управление финансами;

- Расширение каналов сбыта;

- Расширение географии продаж.

Подробнее о продукте, стадиях внедрения, лицензиях и другую информацию можно узнать в консалтинговой компании GlowByte Consulting.

Краткий словарь терминов

- Затраты — расходы предприятия, выраженные в денежной форме. Все затраты аккумулируются по статьям затрат и объединяются в группы затрат.

- Операции — действия, выполняемые для создания или обслуживания объектов затрат (управление компанией, закупка товара, складская переработка).

- Ресурсы — носители определенных функций, то есть «то, что выполняет операции» и «те, кто выполняют операции» (производственное оборудование, персонал).

- Объект затрат — любая учетная единица (подразделение, контракт, канал сбыта, вид выпускаемой продукции и т. д.), расходы на которую требуется определять отдельно.

- Драйвер затрат — параметр, пропорционально которому затраты переносятся на стоимость ресурсов. Например, арендная плата (затраты) распределяется на конкретных сотрудников (ресурсы) пропорционально занимаемой ими площади помещения (драйвер затрат).

- Драйвер ресурса — параметр, пропорционально которому стоимость ресурса переносится на стоимость операции. Например, стоимость работы кладовщиков (стоимость ресурса) распределяется между операциями приемки, хранения, обеспечения сохранности и отгрузки товара пропорционально человекочасам, необходимым для выполнения этих операций (драйвер ресурсов).

- Драйвер операций — параметр, пропорционально которому стоимость операций переносится на объекты затрат. Например, стоимость хранения продукции (стоимость операции) распределяется на себестоимость продуктов «А» и «Б» (объекты затрат) пропорционально хранящемуся на складе объему этих продуктов (драйвер ресурсов).

Литература, которая использовалась в подготовке статьи

- ABC: Себестоимость без искажений / Э.В. Кондукова. — М.: Эксмо, 2008

- Метод расчета себестоимости по видам деятельности

- Расчет себестоимости продукции методом ABC

Классификация бизнес-процессов

Все бизнес-процессы, выполняемые внутри организации, можно разделить на три основных вида:

- Основные процессы.

- Управленческие процессы.

- Вспомогательные процессы.

Основные бизнес-процессы непосредственно влияют на количество и качество создаваемой для потребителей ценности, составляют основу конкурентоспособности компании или играют ключевую роль в ее логистике (например, процесс закупки исследований и разработок, если он обеспечивает компании стратегическое преимущество в долгосрочном аспекте).

Основные процессы обусловлены базисной компетенцией компании — т.е. тем, что она должна делать хорошо, если собирается остаться ведущим игроком в своей отрасли. Иными словами, основные бизнес-процессы связаны с созданием конкурентных преимуществ или преодолением таких преимуществ конкурента. Имеющийся или потенциальный потребитель находится у выхода каждого основного бизнес-процесса.

Управленческие бизнес-процессы обеспечивают ведение основных процессов и гарантируют общую удовлетворенность потребителей контактами с компанией. Если какой-либо из управленческих процессов осуществляется неудовлетворительно (например, расчеты с потребителями, когда информация о поступивших платежах теряется и клиенту выставляются повторные требования или когда счета выставляются со значительным опозданием), то потребитель будет разочарован, хотя сам по себе продукт или услуга его вполне удовлетворяют. Хотя управленческие процессы и не создают ценности для потребителя, они могут разрушить ценность, созданную основными бизнес-процессами.

Управленческие процессы составляют единое целое общей способности компании создавать качественные и экономически выгодные продукты для потребителей. В схеме управленческие процессы начинаются со слова «управление».

Последняя группа бизнес-процессов — вспомогательные. К ним обычно относятся управление персоналом, информационные технологии, исследования и разработки, удовлетворение требований некоммерческих контрагентов (например, законодательных органов). Их нельзя игнорировать, однако непосредственно для потребителя они ценности не создают. Тем не менее, если компания не заботится о развитии трудовых ресурсов или об охране окружающей среды, она рано или поздно потерпит неудачу в реализации своих стратегических и операционных целей.

Преимущества Activity Based Costing (Учет затрат по видам деятельности)

Activity Based Costing (Учет затрат по видам деятельности) — является альтернативой традиционному методу бухгалтерского учета. Традиционно предполагается, что клиенты, делающие большие закупки, выгодные клиенты. Лояльный клиент также и выгодный клиент. И доходы приходят с довольным клиентом. Изучение прибыльности клиента показали, что вышеуказанные идеи не всегда верны. ABC — это модель калькулирования себестоимости, которая определяет пулы затрат, или центры деятельности, в организации. Она приписывает затраты продуктам и услугам (факторам затрат) на основе осуществляемого количества операций или транзакций в процессе реализации товаров или услуг. В результате, Activity Based Management (Управление по видам деятельности) может помочь менеджерам понять, как можно максимизировать акционерную стоимость и улучшить корпоративную эффективность.

ABC-метод учета затрат — как применять?

Калькулируется себестоимость всех получаемых продуктов…

Общие принципы калькулирования себестоимости продукции (работ, услуг)

4.6 Функционально-процессный метод расчета себестоимости

Функционально- процессный метод расчета себестоимости широко используется в странах Запада. Он предусматривает такой порядок отнесения затрат к объектам калькулирования…

Подходы к разработке счетов управленческого учета в рабочем плане счетов предприятия

2.3 Функциональный учет затрат и результатов деятельности (метод АВС)

Функциональный учет затрат и результатов деятельности предприятия (activity based costing, или ABC-метод) предназначен для определения стоимости и других характеристик изделий, работ…

Управленческий учет на предприятии

2. Попередельный метод учета себестоимости продукции

Многие производства характеризуются последовательной переработкой промышленного и сельскохозяйственного сырья для получения законченного готового продукта на основе химико-физических, биологических и термических процессов…

Учет изделий из железобетона

2.4.Нормативный метод калькулирования себестоимости продукции.

На предприятиях сборного железобетона имеются объективные предпосылки для применения нормативного метода формирования затрат в разрезе изделий и калькуляционных статей…

Учёт производственных затрат и калькулирование продукции (работ, услуг)

2.3 Метод учёта фактических затрат и нормативный метод

Учет фактических затрат — это метод последовательного накопления данных о фактически произведенных издержках без отражения в учете данных о величине их по действующим нормам…

Затраты и метод ABC

Крупные фирмы используют принципы, лежащие в основе метода, для оптимизации учета затрат. Как правило, его внедряют, если есть сомнения в точности оперативного учета затрат на местах, налицо высокий уровень расходов, напрямую не связанных с производством продукции (накладных – на обслуживание, управление, реализацию, организационного характера). Производство при этом включает в себя множество различных операций, широкий ассортимент изделий, разнообразие применяемых технических средств.

Классическая схема учета бухгалтерских данных по умолчанию не подходит для применения метода, необходимы большие организационные, технические изменения на предприятии. Прежде всего нужна общая база ТМЦ, с возможностью отслеживать приходно-расходные операции по каждой позиции, группе, подгруппе. При создании такой базы необходимо учесть степень детализации сведений по ТМЦ. Как правило, требуется внедрение соответствующих масштабу производства компьютерных программ и технических средств.

Применение метода здесь требует особого внимания, поскольку на практике организация работы достаточно трудоемка.

Основные этапы следующие:

- Сложная, многоступенчатая деятельность разделяется на простые рабочие операции, функции.

- Для каждой такой операции делается расчет затрат, использования ресурсов. Затраты за период определяются совокупной суммой затрат по операциям. В совокупности простых операций определяется сумма затрат на тот или иной вид продукции.

- Определяется, какие результаты должны быть получены по каждой операции, связь между отдельными видами работ, операций и производством продукции. Накладные расходы можно затем распределять на отдельные рабочие этапы, зная, какие из них соответствуют выпуску той или иной продукции. Накладные расходы включают в ее себестоимость.

Результат проведенной работы – жесткая обоснованная привязка затрат предприятия к конкретным результатам его работы. Такие данные используются при проведении ABC-анализа расходов.

Целевые затраты

Целевая затрата — это любой вид деятельности, требующий обособленного измерения понесенных на него расходов. Другими словами, если пользователи бухгалтерской информацией хотят узнать о затратах только по отдельной составляющей деятельности, то она и называется целевой затратой или направлением учета. В качестве примеров целевых затрат можно привести калькуляцию себестоимости товара, калькуляцию стоимости обслуживания клиента банка или пациента больницы, калькуляцию затрат на содержание отдельного подразделения или района сбыта, то есть в действительности все то, что вызывает необходимость численно оценить используемые ресурсы.

Задачи и результаты проекта SAS Activity-Based Costing

- Внедрение SAS Activity-based costing

- Реализация финансовой модели ABC по аллокации затрат с ресурсов через процессы на продукты для оценки структуры затрат бизнес-процессов, эффективности инвестиций в развитие каналов, клиентские сегменты, банковские продукты, сценарного и стресс-тестирования.

- Автоматизация загрузки детальных данных по затратам из учётных систем, накапливаемых в банковском хранилище данных.

- Результаты расчётов модели использовались при принятии решений об отказе от нерентабельных каналов привлечения, реинжиниринге бизнес-процессов и структурных преобразованиях в компании

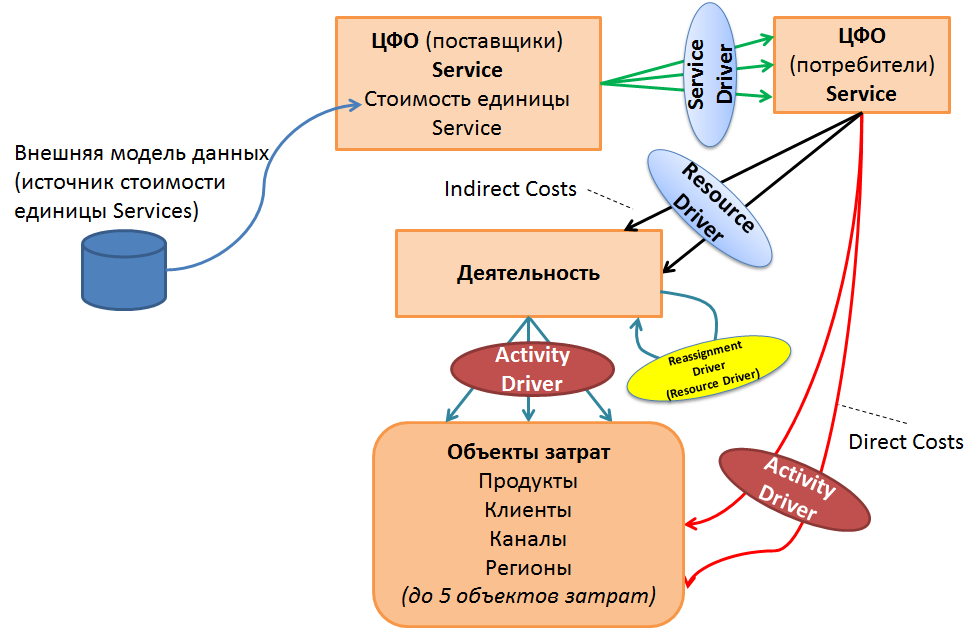

Модель «Service Cost»

Ссылки на зарубежные источники

- ACCT 202 Principles of Managerial Accounting Practice Exam — Chapter 8

- METHOD TIME DRIVEN ACTIVITY BASED COSTING – LITERATURE REVIEW

- Activity-based Costing (ABC) and Activity-based Management (ABM)

- Shared Service Costs using Activity Based Costing (ABC)

- Activity Based Management (Blogs of Management Consultant)

- An Application of Activity-Based-Budgeting in Shared Service Departments and Its Perceived Benefits and Barriers under Low-IT Environment Conditions

- Practical Applications of Activity-Based Costing

- HISOFT WHITE PAPER | ACTIVITY-BASED COSTING/MANAGEMENT

- Using Activity-Based Costing to Improve Shared Services Allocations

- Wiki-CFO

Модели Activity-Based Costing в Excel

Все нижеприведенные модели на английском языке. Перевода, к сожалению, у меня нет.

- Модель расчета стоимости для центра управления данными.xls

- Упражнения по Activity-Based Management.xls

- Пример расчета операционной прибыли на базе методологии Activity-Based Management.xls

- Аллокации затрат и Activity-Based Costing.xls

- Набор упражнений.xls

- Стратегическое управление затратами (MBA).xls