Ответы на распространенные вопросы

Вопрос: Будет ли считаться доходом в натуральной форме товар, купленный у работодателя по сниженной стоимости?

Ответ: Да, но не всегда. Если работодатель делает одному сотруднику персональную скидку, а другим в такой же ситуации подобная скидка не предоставляется, то разница в цене считается доходом в натуральной форме. И с нее необходимо оплатить налог. Но когда работник покупает товар по уцененной стоимости, то его покупка проходит на общих условиях, в значит и доход он не получает. При этом у работодателя должен быть документ, подтверждающий, что на купленный товар произведена уценка.

Вопрос: С какой выплаты удерживается НДФЛ с подарка работника: с аванса или с заработной платы?

Ответ: С той выплаты, которая будет первой после вручения подарка работника. Но при этом учитывается предел 50%. Если всю сумму удержать сразу не получается, то НДФЛ удерживается из следующей выплаты.

Ежеквартальный отчет

Форма 6-НДФЛ представляет из себя ежеквартальную отчетность по налогу на доходы физических лиц. Для нее разработана и утверждена специальная форма (приказ ФНС от 14.10.2015 № ММВ-7-11/450). Этот же нормативный акт закрепляет и электронный формат отчета и порядок его заполнения.

Все организации и индивидуальные предприниматели, являющиеся налоговыми агентами, должны сдавать расчеты по форме 6-НДФЛ (п. 2 ст. 230 НК РФ). Если у компании не было начислений и выплат, то фактические нет и статуса налогового агента. Значит, представлять отчет по форме 6-НДФЛ в налоговую инспекцию не нужно.

Однако, чтобы инспекторы не заблокировали расчетный счет, безопаснее подать нулевой расчет или написать письмо, сообщив о том, что компания не является налоговым агентом (п. 3.2 ст. 76 НК РФ). Письмо можно составить в произвольной форме.

Доход в натуральной форме в 6-НДФЛ

По НДФЛ, удержанному с сотрудника, компании должны отчитываться каждый квартал. Это должны делать те работодатели, которые в данном случае выступают в роли налогового агента.

Когда у работника налогооблагаемый доход появляется только в середине года, например, в третьем квартале, то за 1 квартал и полугодие расчет сдавать не нужно. Налог же отражают в расчете за 9 месяцев и в годовом.

Сроки сдачи расчета 6-НДФЛ следующие:

- за 1 квартал – до 30 апреля

- за полугодие – до 31 июля

- за 9 месяцев – до 31 октября

- за год – до 1 апреля.

Если последний день сдачи отчета приходится на праздничный или выходной, то он переносится ближайший следующий рабочий день. Отчет подается в налоговую инспекцию по месту регистрации налогового агента. Соответственно, если в качестве налогового агента выступает организация – то по месту своего учета. Расчет 6-НДФЛ представлен титульным листом и двумя разделами. Все листы расчета необходимо заполнить.

В 1 разделе содержится следующая информация:

- начисленные работникам доходы;

- вычеты, предоставляемые работникам;

- количество сотрудников;

- начисленный, удержанный НДФЛ.

Все показатели формируются нарастающим итогом по всем работникам. Во 2 разделе содержится информация о дате удержания налога. При этом все доходы группируются по дате выплаты и сроку перечисления в бюджет.

| Строки в 6-НДФЛ | Как заполнить |

| Строка 100 | Для заполнения используется фактическая выдача дохода в натуральной форме, дата, в которую списывается сумма для оплаты работнику. |

| Строка 110 | Отражается дата, в которую происходит удержание НДФЛ. Данный показатель не должен совпадать с датой оплаты, так как налог удерживается с последующих денежных выплат. |

| Строка 120 | Указывается дата последующего дня после удержания налога, это срок, в который необходимо перечислить налог в бюджет. |

Пример отражения дохода в натуральной форме в 6-НДФЛ

Заполним расчет 6 НДФЛ для наглядности за апрель по этому сотруднику.

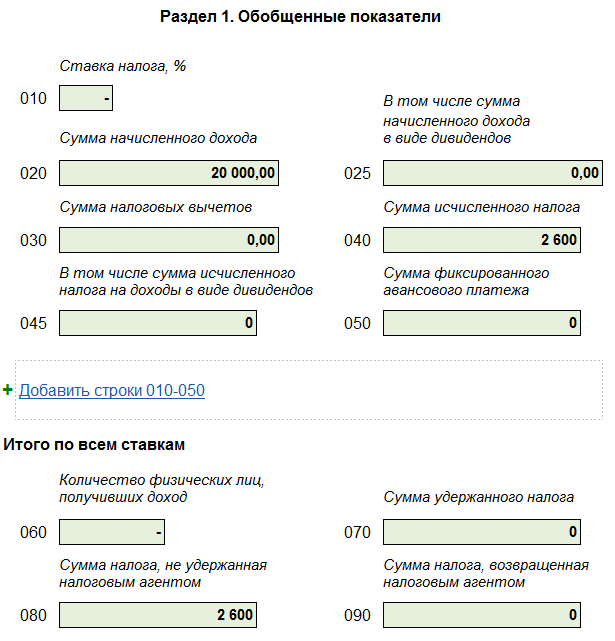

Раздел 1:

- 020 – сумма полученного дохода за апрель 20 000 руб., натуральный доход;

- 040 – исчисленный НДФЛ 2 600 руб.;

- 080 – 2 600 руб., эта сумма налога не была удержана налоговым агентом.

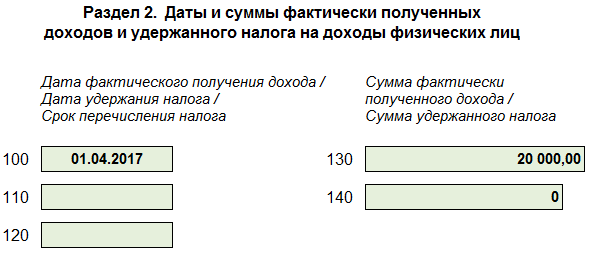

Раздел 2:

- 100 — дата получения «натурального» дохода 01.04.2017 г.;

- 110 – дату не заполняем;

- 120 – дату не заполняем;

- 130 – 20 000 руб.;

- 140 – 0 руб.:

Нужно учесть, что заем – это не доход. Следовательно, с него нельзя удерживать НДФЛ в силу письма Минфина № 03-04-06/28037 от 05.05.2017 г. Значит, в апреле НДФЛ в размере 1 300 руб. удержать нельзя.

В мае начислен аванс в денежной форме 20 000 руб. И с него уже был удержан НДФЛ 1 300 руб., который нельзя было удержать в апреле. Но, как известно, с самого аванса НДФЛ не удерживается, поэтому сотрудница в аванс в мае получила 18 700 руб.

Доход в натуральной форме в 6-НДФЛ

Как известно, по Трудовому кодексу, в соответствии со статьей 131, а также с коллективным договором, сотрудник, если он пишет заявление, может получить оплату труда в неденежной форме. Однако нужно помнить, что доля заработной платы, которую выплачивают в неденежной форме, не может составлять более 20% от зарплаты за этот месяц.

По Налоговому кодексу п.2 ст.211, доходами сотрудников в натуральной форме являются:

- оплата труда. Предположим, что сотрудник работает на птицефабрике, тогда он может получить доход мясом птицы, яйцами, пухом и пером и т.д;

- оплата товаров и услуг за физическое лицо. Например, оплата питания, в частности, молока во вредных производствах, коммунальных платежей, обучения, лечения, отдыха;

- оплата полностью или частично полученных физическим лицом товаров, выполненных для него услуг или работ. Например, если сотрудник работает в авторемонтной мастерской, то покраска его личного автомобиля является для него натуральным доходом.

Налоговый кодекс п.1 ст.210 гласит: натуральные доходы облагаются НДФЛ.

Получите 267 видеоуроков по 1С бесплатно:

Что такое доход в натуральной форме

Перечень доходов в натуральной форме приведен в ст. 211 НК РФ. К ним относят следующие доходы физлица:

- оплаченные работодателем в полном размере товары (услуги), либо частично (питание, обучение, которые не предусмотрены по законодательству);

- бесплатные/частично оплаченные работодателем товары (услуги), предоставленные работодателем (подарки, сертификаты, подарочные карты, стоимостью более 4000 рублей в год);

- товары (услуги) которые работодатель выдает в счет зарплаты.

Товары или какие-либо услуги, оплачиваемые работодателем в своих интересах за своих сотрудников, под обложение НДФЛ не попадает, при условии, что их получение связано с трудовыми обязанностями работника. В качестве примера можно привести оплату проживания за работника, направленного работодателем в другой город в целях компании. Другим примером может служить оплата счета за работника в ресторане, который он посещал при деловой встрече, организованной компанией.

Удержанный налог: заполнение раздела 2

Сведения в разделе 2 указывают по датам выплат доходов, разделяя на периоды начисления.

Показатели раздела 2 группируются в блоки по строкам 100-140:

-

стр. 100 дата фактического получения дохода (определяется согласно ст. 223 НК РФ);

-

стр. 110 день удержания налога (в день выплаты дохода физлицу);

-

стр. 120 срок перечисления НДФЛ в бюджет (следующий день после удержания, а по отпускным и больничным – последний день месяца, в котором выплачен доход);

-

стр. 130 сумма полученного дохода;

-

стр. 140 сумма удержанного НДФЛ.

Следует учитывать, что даже если суммы доходов выплачены физлицам в один день, сроки перечисления налога могут отличаться. Например, для заработной платы срок уплаты – не позже следующего дня после выплаты, а для отпускных, выплаченных в тот же день – последний день месяца. При заполнении формы это нужно учитывать и указывать такие доходы отдельными блоками.

Значение строки 070 раздела 1 может быть равно сумме строк 140 раздела 2 только за 1 квартал, так как раздел 1 заполняется по нарастающей с начала года, а раздел 2 – только за три последних месяца отчетного периода.