4 ФСС за 3 квартал (9 месяцев) 2018: сроки сдачи

В законодательстве предусмотрены санкции за несоблюдение сроков сдачи отчетности. В этой статье мы расскажем о расчете 4-ФСС за 3 квартал 2018 года: срок сдачи, возможность его продления, штрафы за опоздание.

Каждые три месяца работодатели заполняют и отправляют в ФСС расчет по взносам на травматизм. За несоблюдение сроков отправки компании и ее руководителю придется оплатить штраф. Разберемся, какой срок сдачи установлен для отчета 4-ФСС за 3 квартал (9 месяцев) 2018 года.

Срочная новость: Минтруд упростил правила для сдачи 4-ФСС>>>

Для начала напомним, что, начиная с отчетности за первый квартал 2018 года, применяется обновленный бланк 4-ФСС. Использование устаревшей формы – вот первая причина, по которой отчет будут считать неотправленным. Чтобы этого не случилось, скачайте актуальный бланк:

Чистый бланк 4-ФСС. Скачать>>>

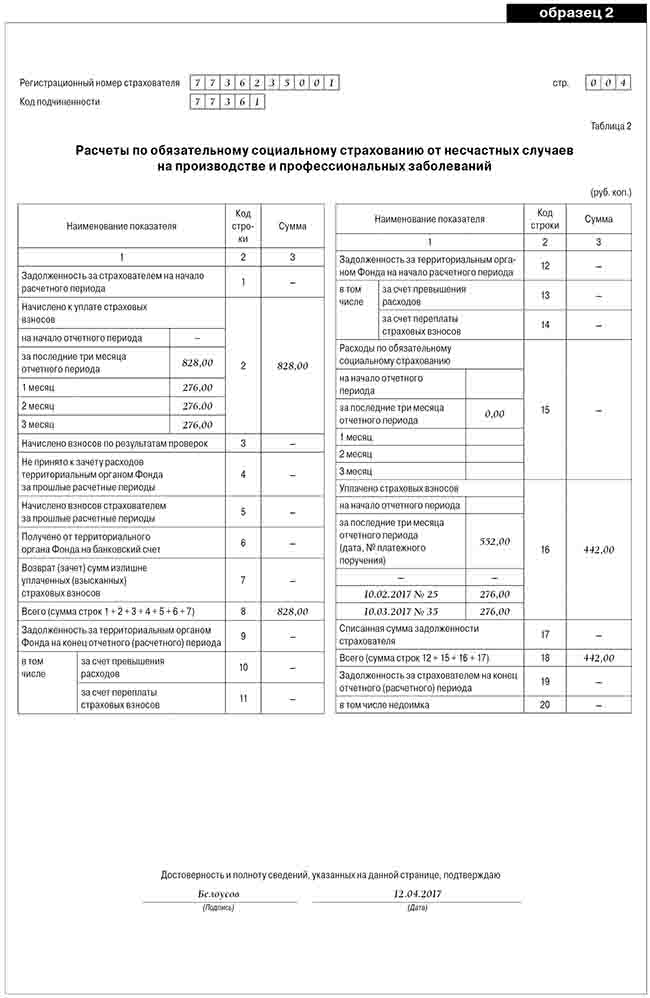

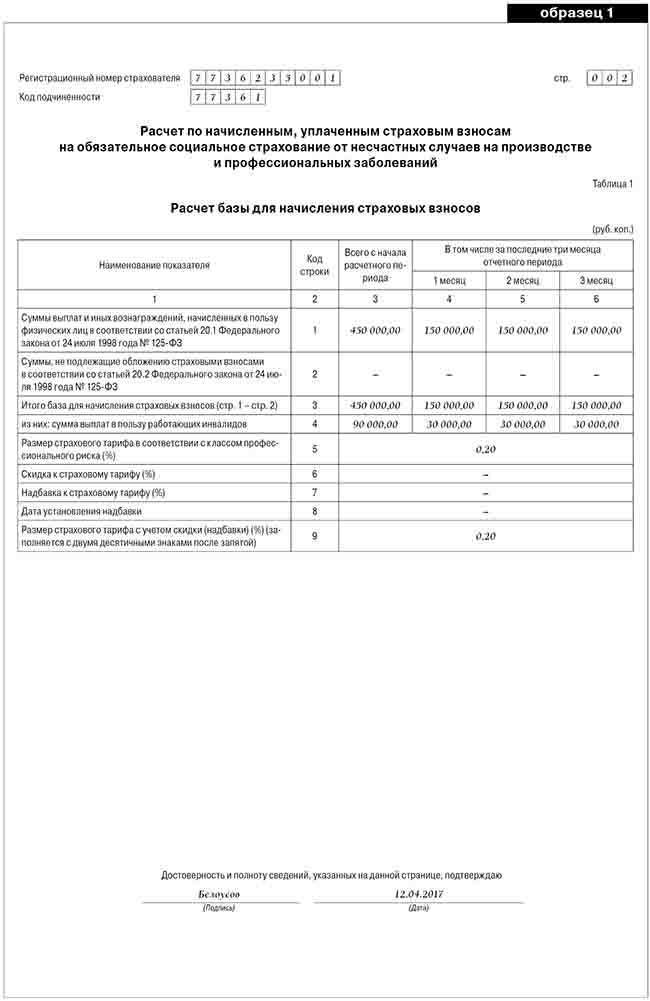

Пример заполнения 4-ФСС за 3 квартал 2018>>>

Крайний срок отправки отчета зависит от того, в каком виде он подготовлен. Отчет можно заполнить в бумажном и электронном виде:

| На бумаге | До 20 числа месяца, следующего за отчетным кварталом |

| В электронном виде | До 25 числа месяца, следующего за отчетным кварталом |

Нужно учитывать два обстоятельства.

Во-первых, сдавать отчет на бумаге могут не все работодатели, а только те, у которых численность работников не превышает 25 человек. При большей численности персонала отчитываться можно только по электронным каналам.

Во-вторых, если последний день отправки совпадает с выходным днем, то крайняя дата отодвигается до следующего рабочего дня. В октябре 20-е число выпадает на субботу, поэтому срок переносится на 22 октября. А вот в электронном виде отчета 4-ФСС за 3 квартал 2018 года придется сдать точно в срок – 25 октября, четверг.

Внимание: За опоздание с этими отчетами вправе заблокировать счет>>>

В таблице приведены сроки отправки 4-ФСС в 2018 году:

| На бумаге | Электронно | |

| 1 квартал | 20 апреля | 25 апреля |

| Полугодие (6 месяцев) | 20 июля | 25 июля |

| 9 месяцев | 22 октября | 25 октября |

| Год | 21 января 2019г. | 25 января 2019г. |

Штраф за несоблюдение срока сдачи 4-ФСС за 2 квартал 2018 года

Штрафы за опоздание с отправкой 4-ФСС установлены ст.26.30 закона 125-ФЗ от 24.07.1998г

Но важно помнить, что личные обстоятельства бухгалтера помогут снизить штраф>>> . К ответственности привлекается организация, а размер штрафа определяется как 5% суммы взносов на травматизм, начисленных за последние три месяца, то есть за отчетный квартал

Установлены предельные суммы штрафа:

К ответственности привлекается организация, а размер штрафа определяется как 5% суммы взносов на травматизм, начисленных за последние три месяца, то есть за отчетный квартал. Установлены предельные суммы штрафа:

- Минимальная – 1000 руб.,

- Максимальная – 30% суммы взносов на травматизм за последние три месяца.

Срок опоздания считается полными месяцами. Начало отсчета – первый день после крайнего срока отправки. То есть просрочка отправки бумажного отчета считается с 21 июля, а электронного – с 26 июля. Штраф начисляют за каждый полный и неполный месяц опоздания. Поясним на примерах.

4-ФСС за 2 квартал 2018: как не платить штраф>>>

Пример 1

ООО «Компания» предоставило в ФСС отчет за 2 квартал 2018 года с опозданием на две недели. За последние три месяца сумма взносов на травматизм составила 25000 руб. Сумма штрафа составляет 1250 руб. (25000 * 5% * 1мес.).

Пример 2

ООО «Компания» предоставило в ФСС отчет за 2 квартал 2018 года с опозданием на пять недель, то есть один полный и один неполный месяц. За последние три месяца сумма взносов на травматизм составила 25000 руб. Сумма штрафа составляет 2500 руб. (25000 * 5% * 2мес.).

Пример 3

Пример 4

ООО «Компания» предоставило в ФСС отчет за 2 квартал 2018 года с опозданием на шесть с половиной месяцев. За апрель – июнь 2018 года сумма взносов на травматизм составила 5000 руб.

Рассчитываем 5% от взносов, они составляют 1750 руб. (5000 * 5% * 7мес.). Рассчитываем 30% от взносов за последние три месяца, они составляют 1500 руб. (5000 * 30%).

Поскольку сумма из расчета 5% получилась больше максимальной, организация оплатит штраф в размере 1500 руб.

Законом 125-ФЗ (ч.2 ст.26.30) предусмотрен штраф не только за опоздание, но и за нарушение порядка представления расчета. Выше мы рассказали, что при численности работников более 25 человек работодатель может отправить отчет по электронным каналам. Если он предоставит отчет в бумажном виде, штраф составит 200 руб.

К ответственности может привлекаться не только организация, но и ее руководитель. По ст.15.33 КоАП ему могут выписать штраф от 300 до 500 руб.

Ндфл и страховые взносы

Есть вопросы? Задайте их и в следующем выпуске мы на них ответим!

Добрый день! Я, Варламова Виктория, я главный эксперт по налогам и бухучету компании «Правовест Аудит». Сегодня мы продолжаем рассматривать вопросы составления отчётности по итогам 9 месяцев и наш выпуск посвящён страховым взносам и НДФЛ.

Как вы знаете по итогам 9 месяцев мы должны сдать обновленную форму 4-ФСС. Там не сильно что поменялось. Но даже если вас эти поправки не касаются, обновленная форма всё равно должна быть, т. е. по старой форме у нас отчет не примут.

На титульном листе формы 4 -ФСС появились поля для бюджетных организаций, во второй таблице появились дополнительные графы для отражения долга по закрывшимся обособленным подразделением и по реорганизованной организации, правопреемником которой является плательщик и соответственно по отражению долга Фонда перед закрывшимися обособленными подразделениями и реорганизованной организацией.

Но это ещё не всё. Фонд социального страхования изменил технологию приема электронной формы 4 — ФСС. С 15 сентября действует новый сертификат ключа по проверке электронной подписи уполномоченного лица Фонда.

Новый сертификат ключа можно скачать с сайта Фонда социального страхования, а если у вас есть бухгалтерские программы, то я думаю, что разработчики бухгалтерской программы уже ее обновили соответствующим образом, поэтому проблем со сдачи 4- ФСС по итогам 9 месяцев у вас быть не должно.

На что хотелось обратить внимание при составлении формы 6-ндфл. Здесь, как вы знаете, каждый квартал у нас всё какие-то нововведения

Но теперь ФНС уточнила как в отчётности нужно отразить ежемесячную премию, если премия за один месяц начислена в другом месяце, а выплачена вообще в третьем.

Днем получения дохода в виде такой премии, по мнению ФНС, должно считаться 28 февраля. Соответственно такая премия должна была попасть у налогового агента в расчет по форме 6- НДФЛ в раздел 1 по итогам первого квартала, а в раздел 2 такая премия должна попасть по дате выплаты и сроку перечисления НДФЛ в бюджет.

Поскольку премию выплатили в апреле, то соответственно такая выплата должна была попасть у налогового агента в раздел 2 расчета по форме 6- НДФЛ по итогам полугодия.

Что же получается, если мы переведем этот пример на реальное время? Предположим в ноябре Вы захотите начислить премию за август 2017 года. Почему в ноябре? Я специально такой пример взяла, потому что Вы уже к тому времени точно сдадите 6 -НДФЛ по итогам 9 месяцев.

А эта премия(августовская), начисленная в ноябре попадёт во второй раздел формы 6 -НДФЛ по итогам года.

На мой взгляд с налоговыми органами по этому вопросу можно спорить, при желании. Почему и какие аргументы? Аргументы все в том же Определении Верховного суда, на которое ссылается налоговая служба. Просто, по моим наблюдениям, Федеральная налоговая служба не изучила все материалы дела, которые рассматривал Верховный суд. А вопрос там был несколько иной.

То есть под последним днем месяца, за который начислена премия, Верховный суд понимал последний день месяца, в котором издан приказ о начислении премии. То есть какой спор решал Верховный суд с налоговыми агентами? Налоговой агенты, например, в мае начисляли премию по итогам марта.

Понятное дело пришли налоговые органы и сказали, а что это Вы НДФЛ не удерживали при выплате мартовской премии в мае? А налоговый агент говорит, а у меня день получения дохода в виде такой премии последний день месяца, в котором издан приказ о начислении премии. И налоговые агенты дошли до Верховного суда и выиграли.

Поэтому если мы внимательней изучим Определение Верховного суда, то придем к выводу, что на самом деле днем получения дохода в виде премии за труд является последний день месяца, в котором издан приказ о начислении премии. Поэтому если Вы премию начисляете за август в ноябре, то днем получения такого дохода будет последний день ноября. Но к сожалению эту точку зрения, как Вы понимаете, придётся оставить в судебном порядке.

https://www.youtube.com/watch?v=FFU5tJ4EtDY

Как вы видите вопросов по страховым взносам, по НДФЛ много. Хотите знать подробно как заполнить 6- НДФЛ и расчет по страховым взносам? Смотрите нашу видеозапись конференц-форума от 2 октября 2017 года, который мы проводили в торгово-промышленной палате. Также подписывайтесь на наш канал в «YouTube», чтобы первыми узнавать о новых видео.

А на сегодня у меня всё, до свидания.