Назначение платежа в налоговой платежке

Этот реквизит вносится в поле 107. Под него отводится 10 знаков, 2 из которых (3-й и 6-й) являются разделительными точками («.»). В общем виде он выглядит так: ХХ.ХХ.ХХХХ.

Показатель отражает периодичность уплаты налогового платежа или конкретную дату его уплаты, установленную законом.

В 4-м и 5-м знаках для месячных платежей проставляется номер месяца (от 01 до 12), для квартальных платежей — номер квартала (от 01 до 04), для полугодовых — номер полугодия (01 или 02).

7–10 знаки — это год, за который производится уплата налога.

При уплате налогового платежа 1 раз в год на месте 4-й и 5-й знаков показателя налогового периода ставится ноль (0). Если по годовому платежу предусматривается более 1 срока уплаты и установлены конкретные даты, то указываются эти даты.

МС.02.2020; КВ.01.2020; ПЛ.02.2020; ГД.00.2020; 04.09.2020.

Подробнее об отражении этого реквизита читайте в статье «Указываем налоговый период в платежном поручении – 2019 – 2020».

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

УИН и текущие платежи

При уплате текущих налогов, сборов, страховых взносов, рассчитанных плательщиками самостоятельно, УИН не устанавливается. Соответственно, указывать его в поле 22 не нужно. Полученные текущие платежи налоговики или фонды идентифицируют по ИНН, КПП, КБК, ОКТМО (ОКАТО) и других платежных реквизитов. УИН для этого не нужен.

Также УИН не нужно указывать в платежке при уплате недоимки (пеней, штрафов), которую вы рассчитали сами и не получали никаких требований от ИФНС, ПФР или ФСС.

Если при перечислении текущих платежей в поле 22 вы укажите «0», то банки обязаны исполнять такие поручения и не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС России от 08.04.2016 № ЗН-4-1/6133). При этом совсем пустым поле 22 не оставляйте. Такую платежку банк не примет.

Когда необходимо заполнять платёжное поручение?

Платёжное поручение – это установленной формы документ, регламентирующий указание держателя счёта произвести безналичные перечисления в пользу получателя денежных средств. Указание направлено банку, в котором обслуживается счёт плательщика. Перевод денежных средств осуществляется с депозитного счёта. Если на счёте по каким-либо причинам отсутствует необходимая денежная сумма, но в договоре между банком и плательщиком предусмотрен овердрафт, то перевод будет осуществлён. Данный документ должен быть составлен и передан банку к исполнению в электронном или бумажном виде.

Платёжными поручениями могут оперировать и физические лица без открытия счёта в банке. При этом распоряжение банку от физического лица может быть составлено в форме заявления, в котором обязательно необходимо указать следующие сведения:

- реквизиты плательщика;

- реквизиты получателя денежных средств;

- реквизиты банков плательщика и получателя;

- сумма денежных средств;

- цель или назначение платежа;

- иные сведения, установленные банком.

При составлении распоряжения банку в электронном виде очень важно правильно указать плательщика, получателя перевода, сумму, цель платежа

Как правильно заполнить платёжное поручение?

Заполнение и форма платёжного поручения регламентированы «О правилах осуществления перевода денежных средств».

Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н.

| Этап заполнения | Пояснение |

| Номер платёжного поручения, дата | Указывается порядковый номер документа, дата в формате ДД.ММ.ГГГГ |

| Вида платежа | «Срочно» – в этом случае перевод денежных средств будет осуществлён средствами срочного перевода.

Если вид платежа останется незаполненным, то такое распоряжение относится к разряду несрочных с использованием соответствующих средств перевода. |

| Статус | Необходимо указывать лишь при совершении перевода в пользу бюджета. Коды статуса размещены в указанном ранее Приказе №107-Н (101) |

| Сумма | Сумму указывать прописью с заглавной буквы, при этом слова «рублей» и «копеек» прописывать полностью, но количество копеек прописать цифрами.

Цифровое обозначение суммы:

Например: семнадцать тысяч сто пятьдесят рублей 17 копеек (17150-17) |

| Плательщик |

|

| Получатель | См. Плательщик, но заносятся данные Получателя |

| Вид операции | Платёжка всегда под шифром 01 |

| Очерёдность платежа | Как правило, 5 очередь (налоговые отчисления, страховые взносы, перевод платежей контрагентам) |

| Код | В случае текущих платежей в графе ставится 0. Если платёж совершается в соответствии с УИП, то вписывается его код, указанный в документе, на основании которого формируется платёжное поручение (22) |

| Назначение платежа | Указывается № договора, счёта и т.п.

Если платёж налоговый, то заполняются ячейки, расположенные над ячейкой «Назначение платежа» в следующем порядке: КБК (104); ОКТМО (105); двузначный код основания платежа; налоговый период (квартал, полугодие, год или просто указывается дата уплаты налога): МС.03.2017, КВ.01.2017, ГД.00.2017, 20.03.2017 (107); основание платежа (106); номер документа, на основании которого производится платёж (108); дата составления документа, на основании которого производится платёж (в случае налогового платежа указывается дата подписания декларации) (109); тип платежа не заполнять. |

Читайте так же ⇒ “Срок действия платежного поручения”

Пример заполнения платёжного поручения

В ООО «АБВ» поступил исполнительный лист от 12.02.2020г. № 147/2589 в отношении Петрова П.П. Предметом исполнительного листа послужила необходимость удержания задолженности по земельному налогу.

Платёжное поручение судебным приставам будет заполняться по следующим параметрам:

| Поле платёжного поручения | Заполнение |

| 60 (ИНН плательщика) | ИНН Петрова П.П. |

| 102 (КПП) | |

| 8 (Наименование плательщика) | ООО «АБВ» |

| 101 (Статус плательщика) | 19 |

| 22 (Код) | |

| 104 (КБК) | |

| ОКТМО | 123456789 |

| 108 (Номер документа) | 01; 12 34 567890 |

| 106 (Основание документа) | |

| 107 (Налоговый период) | |

| 109 (Дата документа) | |

| Получатель | Управление Федеральной службы судебных приставов по г. Алапаевску |

| Очередность платежа | 4 |

| Назначение платежа | Земельный налог по исполнительному листу от 12.02.2020 г. № 147/2589 |

Платёжное поручение выглядит следующим образом:

| Поступ. в банк плат. | Списано со сч. плат. | ||||||||||||||||||||||||||||

| 19 | |||||||||||||||||||||||||||||

| ПЛАТЕЖНОЕ ПОРУЧЕНИЕ № 6 | 15.02.2020 | ||||||||||||||||||||||||||||

| Дата | Вид платежа | ||||||||||||||||||||||||||||

| Сумма прописью |

Одна тысяча сто сорок рублей 10 копеек | ||||||||||||||||||||||||||||

| ИНН 123456789 | КПП 0 | Сумма | 2340-20 | ||||||||||||||||||||||||||

| ООО «АБВ» | |||||||||||||||||||||||||||||

| Сч. № | 40702810094000009876 | ||||||||||||||||||||||||||||

| Плательщик | |||||||||||||||||||||||||||||

| ПАО «УБРиР» | БИК | 044030002 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк плательщика | |||||||||||||||||||||||||||||

| Северо-Западное ГУ Банка России г. Санкт-Петербург | БИК | 044030001 | |||||||||||||||||||||||||||

| Сч. № | |||||||||||||||||||||||||||||

| Банк получателя | |||||||||||||||||||||||||||||

| ИНН 7820027250 | КПП 782001001 | Сч. № | 40101810200000010001 | ||||||||||||||||||||||||||

| УФК по г. Санкт-Петербургу | |||||||||||||||||||||||||||||

| Вид оп. | 01 | Срок плат. | |||||||||||||||||||||||||||

| Наз.пл. | Очер.плат. | 4 | |||||||||||||||||||||||||||

| Получатель | Код | Рез.поле | |||||||||||||||||||||||||||

| 40307000 | 01;123456789 | ||||||||||||||||||||||||||||

| Земельный налог по исполнительному листу от 12.02.2020 г. № 147/2589 | |||||||||||||||||||||||||||||

| Назначение платежа | |||||||||||||||||||||||||||||

| Подписи | Отметки банка | ||||||||||||||||||||||||||||

| Иванова | |||||||||||||||||||||||||||||

| М.П. | |||||||||||||||||||||||||||||

| Петрова | |||||||||||||||||||||||||||||

Читайте так же ⇒ “Порядок заполнения платежных поручений по страховым взносам в 2020 году”

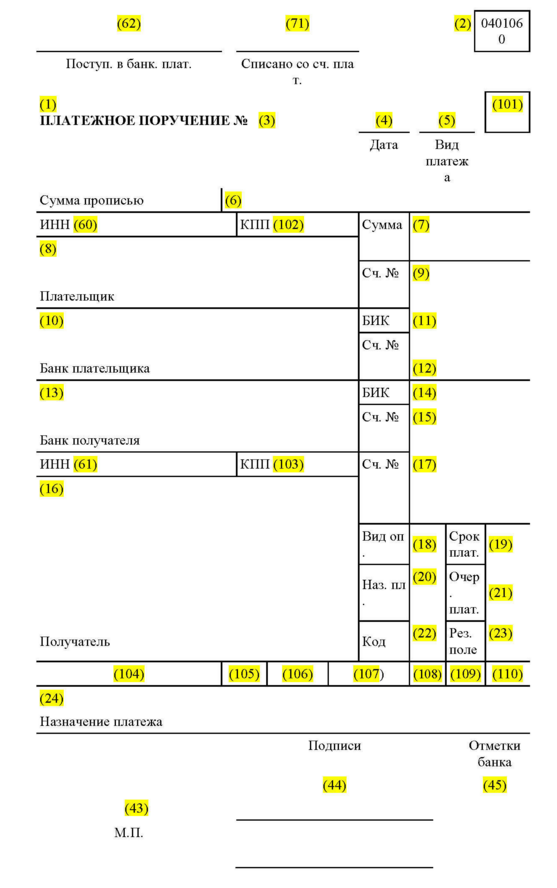

Информация о платеже

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

Это поле 101. Его заполняют в налоговых платежках. Перечень кодов статуса приведен в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Основные коды:

- 01 — налогоплательщик (плательщик сборов) — юрлицо;

- 02 — налоговый агент;

- 08 — плательщик-юрлицо (ИП), осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ;

- 09 — налогоплательщик (плательщик сборов) — ИП;

- 14 — налогоплательщик, производящий выплаты физическим лицам;

- 24 — плательщик-физлицо, осуществляющий уплату страховых взносов и иных платежей в бюджетную систему РФ.

Для нее предусмотрены следующие поля:

- 8 — в нем приводится полное или сокращенное наименование юрлица, Ф. И. О. предпринимателя и его правовой статус либо Ф. И. О. и указание на вид деятельности частнопрактикующих лиц;

- 60 — ИНН;

- 102 — КПП.

После указания плательщика приводятся его банковские реквизиты:

- номер счета — поле 9;

- наименование банка — поле 10 (заполняется только в поручении на бумаге);

- БИК — поле 11;

- корреспондентский счет банка — поле 12.

Для получателя платежа необходимо указать ту же информацию, что и для плательщика, только немного в ином порядке. Сначала указываются его банковские реквизиты: наименование банка (в бумажной платежке), номер счета, БИК и корр. счет (поля 13, 14, 15 и 17).

ВАЖНО! Будьте внимательны при указании банка! Если сделать ошибку, налог (взнос) могут признать неуплаченным (п. 4 ст

45 НК РФ). А значит, будут начислены пени.

После банковских реквизитов приводится информация о получателе: его наименование, ИНН и КПП (поля 16, 61 и 103).

ИНН и КПП можно узнать на сайтах ФНС России и ФСС.

О том, где узнать реквизиты для налоговых платежей, читайте здесь.

В поручениях на перевод денег контрагентам указывают только назначение платежа: номер счета или договора, за что уплачивается НДС (это поле 24).

В платежках по налогам и взносам в обязательном порядке заполняются также поля 104–110. При этом нужно руководствоваться приказом Минфина России от 12.11.2013 № 107н. Рассмотрим эти поля далее.

Положение № 383-П ЦБ РФ от 19.06.2012 г. утверждает форму и внешний вид платежного поручения. Поэтому, во всех финансовых организациях РФ бланк документа выглядит одинаково. Также нормативный акт устанавливает правила и порядок заполнения полей платежек. Не является исключением и номер налогового документа в платежном поручении. Он обозначается в поле 108, которое находится в самой нижней строке справа.

Номер документа в платежном поручении переносят из документа, официально поступившего из налоговой инспекции. Графа обязательно заполняется, если производится оплата в государственный бюджет. Если у платежки другое назначение и специалист банка увидит заполненное поле 108, перевод денег произведен не будет по причине ошибки, клиенту поступит отказ.

Как заполнять поле 107 для таможни

Плательщик должен спросить на таможенном посте, при какой именно таможне будет произведен платёж по данному месту. То есть какой код имеет вышестоящая таможня для приёма перечисляемых средств.

ПРИМЕР

Брянская таможня имеет 10 постов для таможенного досмотра. И каждый из них обладает своим индивидуальным кодом. Но когда фирма заполняет код таможенного органа, в поле 107 платёжки указывают цифры центрального отделения таможни Брянской области. Этот код выглядит так – 10102000.

Данную информацию выдают также на сайте Таможенной службы РФ http://ved.customs.ru/ в разделе «Базы данных». Все, что необходимо вписать в поле 107, приведено по этой ссылке.

Примеры заполнения поля 109

Разберем несколько примеров заполнения поля 109 «Дата документа».

Пример 1

Организация уплачивает текущий платеж по налогу на прибыль. Дата подписания декларации, представленной в налоговый орган, — 27.03.2020. Тогда поле 106 «Основание платежа» имеет значение ТП, следовательно, в поле 109 будет указано: 27.03.2020.

Смотрите образец платежки по налогу на прибыль.

Пример 2

Организация самостоятельно выявила недоплату по налогу на имущество за 2018 год и перечисляет его. При этом поле 106 должно иметь значение ЗД, а поле 109 — 0.

КБК по налогу на имущество ищите .

Пример 3

Организация уплачивает налог по требованию налогового органа от 22.02.2020. В поле 106 указано значение ТР, а в поле 109 — дата выставленного требования: 22.02.2020.

О порядке выставления налоговиками требования можно узнать из подборки материалов этой рубрики.

Пример 4

Организация уплачивает авансовый платеж по земельному налогу. В поле 106 «Основание платежа» нет никаких значений, в поле 109 будет указан 0.

О том, как правильно заполнить платежное поручение на уплату земельного налога, см. в статье «Платежное поручение на уплату земельного налога (образец)».

Поле 107 «Налоговый период» в платежном поручении 2019–2020 годов

Рассмотрим подробно правила заполнения налогового периода в платежном поручении (поле 107 «Налоговый период») в 2019–2020 годах. Это поле заполняется при формировании платежных поручений на уплату налогов и взносов:

- Для указания периода, за который производится уплата налога (взноса).

- Для указания конкретной даты платежа — в исключительных случаях, установленных законодательством.

Поле 107 имеет 10 знаков, 8 из них указываются в определенном порядке, а оставшиеся 2 используются для разделения и заполняются точками. 1 и 2 знаками отмечается периодичность уплаты налога (взноса), которая может принимать такие значения:

- месячная (МС);

- квартальная (КВ);

- полугодовая (ПЛ);

- годовая (ГД).

4 и 5 знаки показателя соответствуют номеру выбранного периода:

- для месячных платежей указывается номер месяца отчетного периода — такой номер может принимать значение от 01 до 12 по количеству месяцев в году;

- для квартальных платежей приводится номер квартала — номер принимает значение от 01 до 04 по количеству кварталов;

- для полугодия указывается номер полугодия, он имеет 2 значения: 01 и 02;

- для платежей, осуществляемых один раз в год, проставляются нули.

3 и 6 знаки соответствуют символу «точка» и являются разделительными.

Поле «Налоговый период» может заполняться по платежам не только текущего года, но и прошедших периодов, если налогоплательщик сам обнаружил ошибки в уже сданной отчетности и самостоятельно доплачивает доначисленный налог (взнос). В этом случае в поле 107 должен быть отражен налоговый период, в который были внесены изменения.

Существует ряд ситуаций, при которых в поле «Налоговый период» указывается конкретная дата. Это происходит, когда взаимосвязанное поле 106 «Основание платежа» имеет определенную кодировку. Конкретная дата в таких ситуациях означает для основания платежа:

- ТР — срок уплаты, установленный налоговым органом;

- РС — дата уплаты части рассроченной суммы налога, исходя из существующего графика рассрочки;

- ОТ — дата, когда завершается отсрочка платежа;

- РТ — дата уплаты части реструктурируемой задолженности исходя из существующего графика реструктуризации;

- ПБ — дата окончания процедуры, которая применяется в деле о банкротстве;

- ПР — дата окончания приостановления взыскания;

- ИН — дата уплаты части инвестиционного налогового кредита.

В случае, когда оплата происходит по выявленной в ходе налоговой проверки задолженности или по исполнительному листу, в поле «Налоговый период» указывается нулевое значение.

В случае авансовой уплаты налога в поле 107 указывается тот налоговый период, за который производится оплата.

ОБРАТИТЕ ВНИМАНИЕ! При платежах таможне поле 107 заполняется совсеминаче

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали здесь.

Основание платежа поле 106 – расшифровка

Рассмотрим, какая бывает расшифровка основания платежа в платежном поручении, и как вносятся данные в этот реквизит. Значение показателя всегда состоит из двух заглавных печатных букв и заполняется по формату «ХХ». Не допускается оставлять пустое основание платежа в платежке: следует либо внести официальное условное обозначение, либо проставить «0».

Действующие виды показателя «основание платежа» в поле 106:

|

Буквенная кодировка |

Расшифровка значений по п. 7 Приложения № 2 Приказа № 107н |

|

ТП |

Основание платежа ТП – это обозначение всех перечислений текущего календарного года |

|

ЗД |

Используется при добровольном перечислении сумм обязательств за истекшие периоды, при этом требование ИФНС отсутствует |

|

БФ |

Текущие перечисления физлица с собственного расчетного счета |

|

ТР |

Используется при принудительном погашении (по требованиям ИФНС) обязательств |

|

РС |

Проставляется при исполнении обязательств по рассроченным долгам |

|

ОТ |

Указывается при исполнении обязательств по отсроченным долгам |

|

РТ |

Проставляется при исполнении обязательств по реструктуризированным долгам |

|

ПБ |

Применяется при исполнении обязательств компанией-должником в ходе банкротства |

|

ПР |

Указывается при исполнении обязательств по приостановленным к взысканию долгам |

|

АП |

Обозначает исполнение обязательств по результатам актов проверки |

|

АР |

Проставляется при исполнении обязательств по результатам исполнительного документа |

|

ИН |

Используется при оплате сумм в рамках инвестиционного кредита ИФНС |

|

ТЛ |

Указывает на перечисление долгов третьими лицами за компанию-должника в стадии банкротства |

|

ЗТ |

Применяется при оплате текущих долгов должником-банкротом |