Протокол заседания комиссии по списанию основных средств

Форма не является унифицированной и утверждается руководителем учреждения, как приложение к приказу, который устанавливает порядок, по которому списывают федеральное (региональное, муниципальное) имущество.

Протокол может содержать следующие реквизиты:

- наименование учреждения;

- наименование документа;

- номер документа;

- дата составления;

- место составления (адрес местонахождения комиссии);

- состав участников с указанием, кто из них присутствовал;

- повестка заседания (перечень имущества, которое нужно списать);

- кого выслушивали и что рассмотрели (какие объекты нужно списать, инвентарные номера, год выпуска, состояние осмотра, срок использования, техническое состояние, экономическая целесообразность ремонта, заключение технической экспертизы);

- что постановили;

- итоги голосования;

- подписи участников.

Комиссия по списанию основных средств

Решение списать основные средства оформляется протоколом, который подписывают участвующие в заседании председатель, секретарь и члены комиссии. Утвержденный протокол служит основанием для составления Акта о списании по установленной форме (в зависимости от вида списываемого имущества) в соответствии с Приложением № 1 к приказу МФ РФ от 30.03.2015 № 52н. Затем формируют пакет документов по перечню, который утверждает федеральный орган исполнительной власти.

Заседание будет законным только при наличии кворума, который составляет не менее двух третей членов состава (п. 7 пост. Правительства РФ от 14.10.2010 г. № 834).

Решение о списать федерального имущества принимается большинством голосов, присутствующих на заседании, путем подписания акта (п. 9 пост. Правительства РФ от 14.10.2010 г. № 834).

Организации несут ответственность за непредоставление или ненадлежащее предоставление сведений о федеральном имуществе либо предоставление недостоверных и (или) неполных сведений о нем в Федеральное агентство по управлению государственным имуществом и (или) территориальные органы (п. 51 Постановления Правительства РФ от 16.07.2007 № 447).

Можно ли не составлять акт

Когда списывается объект или оборудование, находящееся на учете у предприятия, в инвентарной карточке делается соответствующая отметка. Этим занимается бухгалтерия предприятия. Однако основанием для выполнения этой процедуры является оформленный акт списания ОС. Он также необходим для бухгалтерского учета, направленного на списание. Таким образом, без составления акта официально списать имущество, находящееся на балансе предприятия, не получится.

Как и другие действующие документы, акт списания должен храниться в бухгалтерии. По истечении срока годности документ поступает на хранение в архив организации. Здесь он находится не менее трех лет. Также может быть и более длительное хранение акта, если это предусмотрено нормативами, которые были установлены организацией.

При составлении акта постарайтесь избегать сомнительных формулировок причины списания. Заключение комиссии не должно вызывать дополнительных вопросов у проверяющих органов. Нередкими бывают ситуации, когда бухгалтера обвиняют в неправомерном списании имущества, за что может грозить штраф. Однако этот сотрудник лишь отображает списание ОС в учете. Хотя в обязанности бухгалтера не входит проверка заключения комиссии и оснований для списания, сделать это все-таки рекомендуется. Бухгалтер должен проследить, чтобы решение комиссии было максимально убедительным.

Определение состава

Членами Комиссии являются сотрудники предприятия. В состав обязательно включаются:

- Работники бухгалтерии, знающие правила документирования, оценки и учета основных средств;

- Эксперты – технические специалисты (инженеры, строители, энергетики, механики, наладчики и т.д.), специальные знания и опыт которых помогут оценить физико-техническую пригодность объекта для дальнейшего использования.

Допускается в приказе введение в состав экспертов по видам деятельности, который будет присутствовать в особых случаях. Например, «При вводе в эксплуатацию объектов компьютерной / вычислительной техники привлекать к работе программиста Маркина А. И.».В случае отсутствия на предприятии нужного эксперта, в особых случаях возможно привлечение на основе хозяйственного договора стороннего эксперта:

- Профильного специалиста (физическое лицо);

- Специализированной организации (юридическое лицо).

Так, если предприятие имеет дело с высокоточным, сверхсложным или экспериментальным оборудованием, то для его маркировки возможно включение в состав Комиссии представителя научного объединения или специализированной госструктуры

Для изменение состава необходим отдельный указ руководителя фирмы с нормативным обоснованием.

Если физическое лицо — предприниматель не имеет наемных работников, то в создании Комиссии нет смысла. В остальных случаях рекомендуется ее создать, даже если членами будут являться не специалисты узкого профиля (например, бухгалтер, уборщица и сторож).

Учтите: экспертом не может выступать лицо, ответственное за сохранность материальных ценностей.

Термины и понятия

Основное средство – это имущество предприятия, которое не применяется в качестве сырья для производства или товара для продажи. Срок полезного использования (СПИ) объекта должен превышать год.

Согласно ст. 256, 257 НК РФ, п. 4, 5 ПБУ 6/01, первоначальная стоимость ОС имеет нижний предел:

- в бухгалтерском учёте его значение устанавливается учётной политикой и не может быть больше 40 тысяч рублей;

- в налоговом учёте величина этого показателя варьируется от 100 тысяч рублей.

Если имущество не отвечает требованиям, заявленным выше, то оно не учитывается в составе ОС и не амортизируется, то есть, его стоимость в процессе износа не переходит на произведённый продукт.

Чтобы определить выбытие и обновление ОС, составляется баланс. В нём соотносятся имеющиеся в наличии предметы с учётом их обесценивания и вывода из эксплуатации, а также вводимые объекты.

Для списания основного средства его относят к убыткам с извлечением из баланса и снимают с балансового учёта.

Регламент работы

Комиссия по оприходованию основных средств действует на постоянной основе. Регламент работы регулируется Положением о Комиссии. Периодичность заседания – минимум один раз в месяц. Время на рассмотрение документов на оприходование долгосрочных активов устанавливается в зависимости от графика документооборота. Рекомендуется, чтобы срок на принятие решений в отношении каждого объекта не превышал 14 дней.

Для признания решения правомочным необходимо присутствие 2/3 общего количества членов. При отсутствии председателя, заседание не может состоятся.

Особенности интерпретации голосования:

- Решение считается принятым, если за него проголосует больше половины присутствующих;

- Если мнение членов Комиссии разделяются поровну, то голос председателя считается решающим;

- В случае несогласия председателя с решением большинства, его особое мнение может быть отражено в протоколе, но не может изменить принятое решение, принятое большинством

Практическая рекомендация: чтобы упростить создание распорядительной документации, можно создать единый документ «Положение о Комиссии по поступлению, выбытию и инвентаризации нефинансовых активов». В нем можно в отдельных пунктах расписать состав, порядок формирования и полномочия каждой из трех перечисленных комиссий, которые будут контролировать сохранность и движение как оборотных, так и внеоборотных активов.

И помните: чем подробнее будут расписаны правила для всех участников, тем легче бухгалтеру обосновывать свои действия. Делегировать полномочия – это разделять ответственность за принятия решений. Это мудро.

В каких случаях составляется?

Постановлением Госкомстата №7, 21 января 2003г. утверждена унифицированная форма акта ОС-4б. Документ нужно обязательно заполнять в случае списаний групп однородных объектов.

Данная форма отличается от других форм акта тем, что в ней описывается групповая принадлежность основных средств. То есть в бланке можно совместить данные о списании объектов ОС, объединенных по какому-либо признаку.

Создается сразу два экземпляра, один из них передается на хранение специально уполномоченному работнику, на котором лежат обязанности за контролем ОС.

Составление унифицированной формы ОС-4б необходимо для списания групп однородных основных средств.

Списывают объекты ОС только в тех случаях, когда материальная ценность теряет свою значимость и ОС изнашивается. Это оценочное суждение определяется на основании моральных и физических показателей.

Особенностью таких средств является прекращение их эксплуатации и дальнейшего использования, так как они имеют изношенный вид и не подлежат эксплуатации.

Если рассматривать процедуру списания с точки зрения бухгалтерского учета, то это выбытие активов с обязательным документальным подтверждением. Объекты снимаются с учета и подлежат утилизации или уничтожению.

Последовательность списания основных средств

Только уполномоченные лица имеют право вынести решение о невозможности дальнейшей эксплуатации имущества по причине его неудовлетворительных характеристик, в связи с чем его можно будет передать другой организации или продать в соответствии с составленным договором.

Ликвидационную комиссию нужно не только сформировать, не и подтвердить, и только после выполнения поставленных задач всеми специалистами руководитель организации может уже принять конечное решение касательно данного имущества и реализовать его.

Комиссия должна будет выполнить следующие действия: изучить объект, учитывая все существующие требования, причем предмет данного мероприятия постоянно должен находиться в доступе; провести оценку возможностей для проведения восстановительных работ, чтобы вернуть прежние эксплуатационные характеристики;

Основной фонд компании имеет свой срок эксплуатации. Проходит время машины и оборудование приходят в негодность, ломаются, морально устаревают, заканчивается срок их эксплуатации.

Наступает момент, когда необходимо списывать основные фонды.

Полномочия и обязанности

Цель этого органа внутреннего контроля – принятие коллегиального решения о постановке на баланс предприятия и передаче на ответственное оберегание материально-ответственному лицу движимого и недвижимого имущества.

При поступлении нового имущества в компетентность Комиссии входит принятие таких решений:

- Относится ли конкретное имущество к основным средствам на основании учетной политики предприятия?

- Можно ли заключить, что поступающий объект технически исправен, полностью укомплектован и пригоден для дальнейшей эксплуатации?

- Обладает ли основное средство признаками, по которым его следует считать особо ценным имуществом?

- Сопровождается ли конкретный актив всеми необходимыми первичными документами от поставщика (подрядчика)?

- Какой срок полезного использования следует установить для конкретного объекта?

- К какой группе аналитического учета будет относиться актив и какой код по ОКОФ ему нужно присвоить?

- Какова первоначальная стоимость приобретенных или созданных собственными силами основных средств?

- Какова справедливая рыночная стоимость внеоборотных активов, которые были выявлены как излишки во время инвентаризации, а также стоимость объектов, полученных безвозмездно?

- В какое структурное подразделение направляется актив?

- Кто из сотрудников предприятия будет назначен материально ответственным лицом за сохранность поступившего имущества?

Также эта Комиссия будет рассматривать целесообразность и обоснованность изменения стоимости основных средств и срока их полезного использования. Такая необходимость может возникнуть при изменении учетной политики или первоначальных технических показателей функционирования объекта (в т.ч. в случаях реконструкции, модернизации или достройки).

Совет: нанесение инвентарного номера на основное средство следует произвести в присутствии уполномоченного члена Комиссии и материально ответственного лица, чтобы в будущем избежать споров и недоразумений.

Порядок списания ТМЦ

Списание ТМЦ требует соблюдения определенного порядка действий:

| Этапы списания | Что включает в себя этап |

| Этап 1: Проведение осмотра | На данном этапе происходит тщательный осмотр подлежащих списанию материальных ценностей. |

| Этап 2: Проведение технической экспертизы | Если это требуется, то проводится техническая экспертиза. |

| Этап 3: Составление заключения | Составляя экспертизу, комиссия должна учитывать технические показатели, неисправность в работе которых и явилась причиной ликвидации. Заключение составляет относительно ремонта, модернизации, а также ликвидации ТМЦ. Подписывают заключение все члены комиссии и руководитель организации. На основании данного заключения составляется акт списания ценностей с выведением оборудования. |

В зависимости от того, что именно стало причиной списания ТМЦ, применяются различные схемы их списания. При полном износе списывается:

- первоначальная стоимость;

- амортизация;

- амортизированные ОС.

Акт о списании

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Акт о списании основных средств — это первичный документ, в котором фиксируется факт хозяйственной деятельности предприятия в части выбытия объекта основного средства. Именно на его основе будут составляться соответствующие проводки в бухгалтерском учете и проводиться дальнейшие действия по ликвидации объекта.

Организация имеет право воспользоваться предложенными в законодательстве актами на списание основных средств либо на их основе разработать собственные бланки. При втором варианте необходимо учитывать, что в нем должны содержаться все основные сведения, необходимые для грамотного отображения процедуры. К таким данным относятся наименование основного средства и его инвентарный номер, причины списания, дата постановки и списания с бухгалтерского учета.

Особо необходимо отметить следующий момент: в обязательном порядке в акте следует указывать причину выбытия основного средства с баланса предприятия. Эта информация будет вноситься в автоматизированную программу по бухгалтерскому учету, а затем на ее основе будут формироваться соответствующие проводки. Будь то халатное отношение к объекту, его порча или хищение, результат воздействия чрезвычайной или стихийной ситуации, простое моральное устаревание или физический износ — причина должна быть обязательно указана.

Списание основных средств описано в видео ниже:

Форма ОС-4

Основным актом является форма ОС-4, предназначенная для списания основных средств (кроме автотранспорта). В этом документе указываются сведения о состоянии объекта на момент его списания (инвентарный номер, дата выпуска, фактический период эксплуатации, первоначальная и остаточная стоимости, сумма начисленных амортизационных отчислений), а также индивидуальные характеристики, присущие этому объекту (наименование, количество, содержание драгоценных металлов).

В конце акта записывается заключение комиссии о том, что объект необходимо списывать по той или иной причине. Отдельно помечается информация о том, какие работы необходимо произвести при ликвидации объекта, какие затраты при этом предприятие понесет и что можно получить от ликвидации объекта.

Пример заполнения ОС-4

Акт о списании подписывается всеми членами комиссии и ее председателем, а затем утверждается руководителем организации.

Формы ОС-4а и ОС-4б

Акт по форме ОС-4а предназначен для списания автотранспортных средств, состоящих на балансе организации. Заполнение его аналогично тому, как формируется акт ОС-4, с тем лишь отличием, что автомобиль, естественно, будет иметь индивидуальные характеристики и параметры.

Скачать данную форму в MS-Excel можно здесь.

Образец оформления ОС-4а

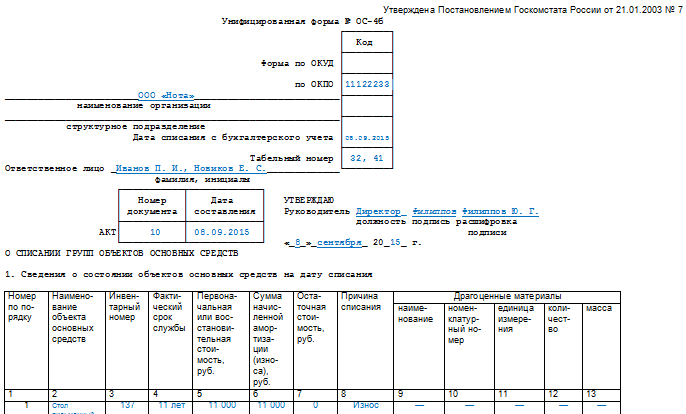

Акт по форме ОС-4б предназначен для того, чтобы списывать не один объект основных средств, а целую группу однородных предметов. Параметры и графы данного акта аналогичны, как и в первых двух вариантах, только каждый объект необходимо включать по отдельности.

Скачать форму ОС-4б можно здесь.

Образец заполнения ОС-4б

Все эти акты можно скачать в специальном законодательном документе — Постановлении «Об утверждении унифицированных форм» от 21.01.2003 № 7. Их используют либо в первоначальном виде без изменений, либо вносят необходимые коррективы.

Проводки по списанию описаны в видео ниже:

Выводы

По указанной теме можно выделить несколько основных моментов:

- Перед списанием ОС в организации обязательно создается специальная комиссия, она должна провести тщательный осмотр основного средства и выявить невозможность его дальнейшего использования.

- Группа должна включать не менее трех человек, в состав которых входят руководители среднего звена и бухгалтера.

- Для утверждения состава, ее членов и председателя издается приказ.

- Распоряжение включает перечень членов группы, а также ее председателя. Также в нем конкретно прописываются обязанности.

- Все члены комиссии должны поставить свои подписи в приказе на утверждение. Также без подписи руководителя распоряжение нельзя признать действительным.

- Основными обязанностями членов являются осмотр ОС, выявление признаков невозможности дальнейшего использования имущества, определение факта необходимости списания, определение возможности использования отдельных деталей основного средства в дальнейшем на другом имуществе, оформление необходимой документации.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Требуется ли заключение специалиста-эксперта для списания основных средств?

Вопрос аудитору

У казенного учреждения на счете 101 34 числится неисправная оргтехника. Достаточно ли для ее списания решения комиссии учреждения или

требуется заключение специалиста-эксперта?

В соответствии с п. 4 ст. 298 ГК РФ

казенное учреждение не вправе отчуждать либо иным способом распоряжаться имуществом без согласия собственника.

В целях реализации этого положения на уровне публично-правовых образований издаются нормативные акты, которые регламентируют порядок списания

государственного (муниципального) имущества.

Так, положение

об особенностях списания федерального имущества утверждено постановлением Правительства РФ

от 14.10.2010 № 834 (далее –

Положение № 834).

Оно применяется при списании движимого и недвижимого имущества, которое находится в федеральной собственности и закреплено, в частности, за

федеральными государственными учреждениями.

В пунктах 7,

9 Положения № 834 уточняются требования к работе комиссии по поступлению

и выбытию активов. В случае отсутствия у организации работников, обладающих специальными знаниями, для участия в заседаниях комиссии по решению

председателя могут приглашаться эксперты. Они включаются в состав комиссии на добровольной основе.

Таким образом, эксперт может не привлекаться, если, по мнению председателя комиссии, в учреждении есть сотрудники, которые обладают достаточными

знаниями для определения степени морального или физического износа техники и ее пригодности для дальнейшей эксплуатации.

Комиссия готовит акт о списании в зависимости от вида имущества и формирует пакет документов в соответствии с перечнем, утверждаемым

федеральным органом исполнительной власти, в ведении которого находится организация

(п. 6 Положения № 834). Следовательно, каждое министерство

и ведомство определяет свой перечень документов, которые необходимо приложить к акту о списании. В этот перечень может войти и заключение эксперта.

Например, в пп. 2,

6 приложения к приказу Минтруда России от 27.08.2018 № 556н

(далее — Приказ № 556н) установлено, что копия заключения о техническом состоянии объекта федерального имущества необходима для согласования

решения о списании федерального движимого имущества, балансовая стоимость которого равна или превышает 200 тыс. руб., и имущества, которое

эксплуатировалось менее срока полезного использования. Заключение должно быть получено не ранее 6 мес. до его представления в министерство и подтверждать

непригодность объекта к дальнейшему использованию. К заключению должны быть

приложены копии документов, подтверждающих правомочность экспертной организации,

выдавшей заключение о техническом состоянии объекта, на осуществление указанного

вида деятельности на территории Российской Федерации (сертификат соответствия,

лицензия, сведения из ЕГРЮЛ). Пунктом 8 приложения к

Приказу № 556н учреждениям, подведомственным Минтруда России, предоставлено

право самостоятельно принимать решение о списании федерального движимого

имущества балансовой стоимостью до 10 тыс. руб. включительно.

Таким образом, ответ на вопрос, нужна ли техническая экспертиза объекта основных средств для обоснования его списания, казенному учреждению нужно

искать в муниципальном нормативном акте, регламентирующем порядок списания муниципального имущества, а также в ведомственном нормативном акте.

Если в названных документах такое требование отсутствует, решение принимает руководитель учреждения. При наличии в комиссии учреждения работников,

обладающих специальными знаниями, привлекать специалиста-эксперта необязательно.

Приведенный порядок справедлив и для бюджетных (автономных) учреждений, если для списания имущества требуется согласование с собственником.

Вопрос о привлечении независимого эксперта в случае списания основных средств, которыми учреждение вправе распоряжаться самостоятельно,

остается на усмотрение руководителя.

Если на уровне публично-правового образования или ведомства не определен

порядок списания имущества, учреждению целесообразно разработать его

самостоятельно с учетом отраслевых особенностей и закрепить в локальном

нормативном акте. В нем можно указать, в частности, критерии, когда для списания

объекта требуется заключение эксперта.

Заключение

Таким образом, списание ТМЦ проводится при наличии соответствующего основания, которым может являться любой документ, подтверждающий изношенность или устаревание имущества. С этой целью руководитель компании формирует комиссию для проведения инвентаризации, а также подтверждения того факта, что объект является неликвидным. Кроме того, основанием для ликвидации ТМЦ также может явиться продажа оборудования (обмен). В этом случае можно обойтись и без приказа, но создать комиссию придется в любом случае, так как потребуется остаточной стоимости оборудования.

Другое, образцы документов, Приказы