Как списать с забалансового счета материалы?

Проводки по оприходованию и списанию со сч. 002 выглядят так:

|

Дебет |

Кредит |

|

|

Принятие ТМЦ на ответхранение |

||

|

Выбытие ТМЦ, принятых на ответхранение |

Списание ТМЦ со сч. 002 осуществляется на основании:

- формы МХ-3 или аналогичного документа, разработанного организацией (с учетом требований п. 2 ст. 9 закона № 402-ФЗ) для фиксации возврата ценностей, принятых по договору хранения;

- ТОРГ-12, УПД или иных документов — при выбытии ТМЦ, которые учитывались на сч. 002 в рамках договора поставки.

Для операций с давальческим сырьем организация-исполнитель использует забалансовый сч. 003:

|

Дебет |

Кредит |

|

|

Получены материалы в переработку |

||

|

Переданы переработанные материалы заказчику |

Если из давальческого сырья изготавливается продукция, то записи в забалансовом учете могут быть следующими:

|

Дебет |

Кредит |

|

|

Получены материалы в переработку |

||

|

Давальческое сырье передано в производство |

||

|

Оприходована продукция, изготовленная из давальческих материалов |

||

|

Изготовленная продукция передана заказчику |

Со сч. 003 материалы списываются на основании:

- отчета о расходовании давальческого сырья (ст. 713 ГК РФ);

- акта приемки-передачи работ;

- накладной М-15 или иной аналогичной документации, согласованной сторонами.

При продаже товаров по договору комиссии в учете у комиссионера по сч. 004 будут следующие бухпроводки:

|

Дебет |

Кредит |

|

|

Оприходованы товары, полученные по договору комиссии |

||

|

Реализованы товары, принятые на комиссию |

Списание ТМЦ с забалансового сч. 004 осуществляется на основании первички, оформляемой при реализации ценностей — ТОРГ-12, счета-фактуры, УПД или иной документации, согласованной участниками договора комиссии.

Заполнение документа инвентаризации в 1С:Бухгалтерия

Для данной операции в интерфейсе программы предусмотрен отдельный пункт в разделе «Склад»:

При переходе в раздел открывается список проведенных ранее инвентаризаций, нам же требуется создать новый документ. Делается это стандартно, нажатием кнопки «Создать»:

Обратите внимание на заполнение полей в шапке документа:

необходимо установить дату проведения. Остатки будут заполнены именно на эту дату;

формировать документ можно по складу или по ответственному лицу. При выборе первого способа заполнятся остатки по указанному складу. При втором варианте – остатки сформируются по всем складам, которые закреплены за этим ответственным лицом.

Разберем инвентаризацию по складу. Документ нужно заполнить, делается это автоматически при выборе способа заполнения из разворачивающегося меню кнопки «Заполнить»:

Сформируется таблица со всеми товарами, которые числятся на указанном складе в 1С:

В таблице указана номенклатура, ее фактическое и учетное количество. Документ можно записать и распечатать, чтобы передать на склад для проведения непосредственно инвентаризации. Для этого предусмотрена печатная форма:

Форма заполняется сотрудниками склада, после чего фактические данные вносятся в соответствующий столбец таблицы:

Программа сама рассчитывает отклонение: красным цветом со знаком «-» указываются недостачи, черным цветом – излишки. После заполнения столбца документ записывается и проводится. На его основании можно распечатать необходимые бумажные формы:

Инвентаризация в 1С:Бухгалтерия сама по себе не производит списания или оприходования, для данных операций предусмотрены отдельные документы.

Балансовые и забалансовые счета бухгалтерского учета

Несмотря на то, что и балансовые, и забалансовые счета используются для контроля деятельности фирмы, обеспечения нормального функционирования и максимальной информативности бухучета, работают они по-разному.

Все имущество и источники компании учитываются на балансовых счетах, т. е. они находятся в распоряжении фирмы и контролируются ею, в частности, составлением баланса и анализом результатов. Другое дело – применение забалансовых счетов. Они объединяют и формируют информацию о наличии и динамике ценностей, временно находящихся в распоряжении компании, а также используются для осуществления контроля по операциям, связанным с обеспечением обязательств по выданным либо полученным платежам, отражению безнадежных долгов дебиторов и др.

Забалансовыми являются вспомогательные счета бухучета, раскрывающие информацию, которой нет в балансе. Эти сведения аккумулируются в справке о наличии забалансовых счетов, предусмотренной в форме баланса предприятия и подающейся в качестве справочной информации. На финансовый результат она не влияет и в отчетность предприятия не включается, лишь расшифровывается в пояснениях к балансу.

Еще одно отличие забалансового учета – это отсутствие правила двойной записи. Т.е. поступление объекта фиксируется по дебету счета без корреспонденции с другим счетом, выбытие – по кредиту, отражая лишь произведенную операцию. Таковы основные признаки забалансовых счетов.

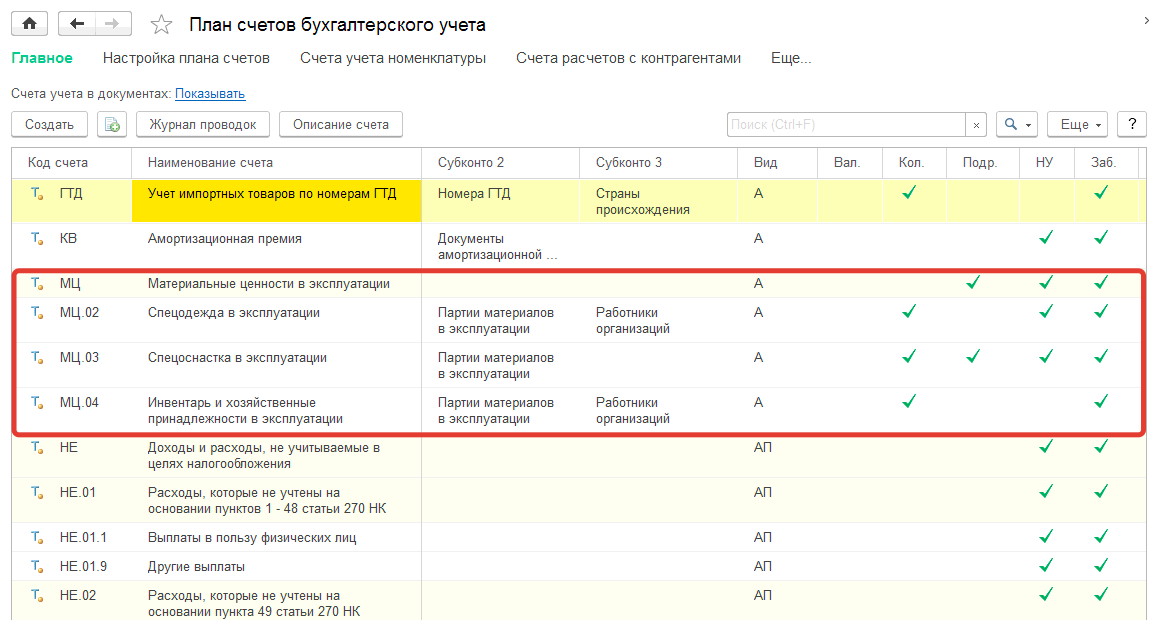

Забалансовый счет МЦ 04, как его использовать

Бухгалтерия и налоги 2020

Бухгалтерия и налоги 2020

Забалансовый счет МЦ.04 применяется пользователями бухгалтерской программы «1С:Бухгалтерия» для учета переданного в эксплуатацию инвентаря и хозпринадлежностей. Поступление МПЗ проходит по дебету этого счета, а выбытие —по его кредиту. Аналитика ведется в количественном выражении, по номенклатурным позициям и материально ответственным лицам.

Для чего нужны забалансовые счета МЦ (МЦ.01, МЦ.02, МЦ.03, МЦ.04)

В плане счетов программы «1С:Бухгалтерия» присутствует целый ряд дополнительных забалансовых счетов помимо 11 общепринятых. Это сделано для более тщательного и удобного учета.

Счет МЦ.04 является субсчетом счета МЦ «Материальные ценности в эксплуатации» наряду с еще тремя субсчетами:

- МЦ.01 «Основные средства в эксплуатации»,

- МЦ.02 «Спецодежда в эксплуатации»,

- МЦ.03 «Спецоснастка в эксплуатации».

МЦ.02— забалансовый счет, используемый для учета спецодежды, выданной сотруднику для выполнения им своих служебных обязанностей. Счет МЦ.03 накапливает информацию по переданному в эксплуатацию специальному инструменту и оборудованию. Счет МЦ.01 часто используется, если основное средство по-разному отражается в налоговом и бухгалтерском учете.

Введение в учет этих счетов обусловлено необходимостью контроля за имуществом, списанным с баланса организации, учтенным в затратах, но используемым в хоздеятельности организации.

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия».

Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

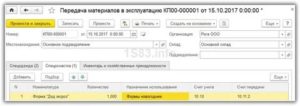

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Заявления о зачете налога

Записи по кредиту счета МЦ.04

Запись по кредиту счета МЦ.04 происходит при фактическом выбытии имущества. Для этого создается новый документ «Списание материалов из эксплуатации».

В данном документе заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- указывается номенклатура и количество выбывающего имущества,

- документ передачи его в эксплуатацию,

- лицо, ответственное за его хранение.

Документ позволяет распечатывать Акт на списание (форму МБ-8).

Инвентаризация счета МЦ.04

Для организаций проведение инвентаризации — обязательная процедура (п. 27 Положения по ведению бухгалтерского учета, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). При этом ревизии должны подвергаться как балансовые, так и забалансовые счета.

Забалансовый учет инвентаря и прочего хозяйственного имущества ведется для контроля за его сохранностью.

Статья взята с сайта Налог-налог.ру

Записи по дебету счета МЦ.04

Согласно Плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) для оприходования инвентаря и хозпринадлежностей используется балансовый счет 10.09. Для отражения данной хозоперации в программе «1С:Бухгалтерия» предусмотрен документ «Поступление товаров и услуг».

При принятии к учету инструментов и прочего инвентаря создается новый документ с видом операции «Покупка, комиссия». Документ заполняется с указанием:

- что приходуется,

- от кого,

- в каком количестве,

- по какой цене.

В качестве дебетового счета учета выбирается счет 10.09 «Инвентарь и хозяйственные принадлежности».

Запись по кредиту счета 10.09 проходит при передаче инвентаря и прочего хозимущества в эксплуатацию. Для этого создается и проводится документ «Передача материалов в эксплуатацию».

При передаче инвентаря заполняется закладка «Инвентарь и хозяйственные принадлежности»:

- выбирается по позициям номенклатура передаваемых ценностей,

- сотрудник, принимающий их в пользование,

- указывается счет учета 10.09 и способ отражения затрат.

При проведении документа происходит списание ценностей со счета учета 10.09 на счет затрат. Одновременно данные ценности проходят по дебету счета МЦ.04 в разрезе номенклатуры, количества и материально ответственных лиц. Таким образом можно организовать надлежащий контроль за сохранностью имущества организации.

Документ «Передача материалов в эксплуатацию» позволяет распечатать ведомость учета выдачи (форму МБ-7) или требование-накладную (форму М-11). При необходимости можно сменить материально ответственное лицо, отвечающее за сохранность хозяйственных ценностей, учтенных за балансом.

Забалансовый счет МЦ 04 — что это и как его использовать?

В детализации накладной указываем возвращаемый инвентарь/спецодежду:

(Если инвентарь/спецодежда были списаны сразу при передаче в эксплуатацию, то возврат этого инвентаря/спецодежды осуществлять не нужно).

4. Списание МБП из эксплуатации

Создаем операцию «Списание МБП из эксплуатации». В шапке накладной указываем счет списания и сотрудника, у которого списываемый инвентарь/спецодежда находится в эксплуатации:

В детализации накладной, в случае если инвентарь/спецодежда списывается в качестве утиля, то в поле «Поступило утиля на сумму» указываем сумму поступившего утиля, иначе оставляем это поле не заполненным. На основе суммы поступившего утиля, заполняется таблица оприходования утиля бланка МБ-8.

Если в операции «Передача МБП в эксплуатацию» уже произошло списание данного инвентаря (спецодежды) из эксплуатации, то в этом случае инвентарь/спецодежда будет списан только с кредита забалансового счета «МЦ», иначе списание будет осуществлено на счет списания, указанного в шапке накладной.

Главная — Статьи

Передача материалов в эксплуатацию

Ориентация учета исключительно на цели налогообложения действительно часто становится причиной игнорирования забалансового учета, поскольку он не связан с формированием налоговых баз.

Однако если выйти за рамки ожидания штрафов от налоговой проверки, то все встанет на свои места.

Приведу такой пример. Если выданные залоги и поручительства существенно превышают величину не только чистых активов, но и величину валюты баланса, то риск нарушения принципа непрерывности деятельности организации игнорировать может только неквалифицированный или недобросовестный аудитор.

Ведь в случае предъявления требований о погашении обязательств у организации отсутствует возможность для их удовлетворения. Этот факт должен быть отражен в аудиторском заключении. И наш опыт показывает, что часто только после получения аудиторского заключения с подобной оговоркой организации начинают оценивать негативные факторы, способные привести к сокращению деятельности либо ликвидации организации.

Еще одна распространенная ситуация. Часто информация об арендованных объектах отсутствует в бухучете из-за того, что стоимость арендованного имущества не согласована сторонами.

Однако отсутствие такой информации в финансовой (бухгалтерской) отчетности не дает пользователям этой отчетности полного представления об имущественном положении общества. Например, зачастую, судя по отчетности, производство совершенно не нуждается в производственном оборудовании, торговля — в складских помещениях, а аппарат управления — в офисе. Такая информация об организации никак не может быть признана достоверной, и аудитор в случае существенности объемов неотраженных в отчетности арендованных объектов обязан включить соответствующую оговорку в аудиторское заключение.

Для правильного учета организации необходимо согласовать стоимость арендованных объектов в договоре с арендодателем, а если это невозможно (часто арендодатели уклоняются от предоставления подобной информации) — самостоятельно оценить их стоимость. Такая внедоговорная оценка будет все же меньшим искажением данных, чем их полное отсутствие».

Итак, забалансовый учет лучше вести. Тем более что делать это не сложно — он ведется по простой схеме без применения метода двойной записи. Разве трудно, например, отразить на счете 001 стоимость арендованного офиса?

Также забалансовый учет удобно использовать для контроля за активами или обязательствами, уже списанными с балансовых счетов. Например, за малоценными объектами, стоимость которых списана на расходы при вводе в эксплуатацию.

Для учета этих активов Планом счетов не предусмотрены забалансовые счета. Но вы можете использовать самостоятельно открытый счет (например, в рабочем плане счетов его можно назвать счет 012 «Активы сроком полезного использования более 12 месяцев и стоимостью менее 20 000 руб.»).

Конечно, контролировать движение малоценных объектов можно без применения забалансового учета. Но зачем что-то изобретать, когда есть готовый вариант такого учета.

* * *

Как видим, забалансовый учет незаслуженно обделен вниманием бухгалтеров. Если пользователям вашей отчетности нужна полная информация и вы не хотите проблем с налоговыми органами, забалансовый учет вести необходимо

Если пользователям вашей отчетности нужна полная информация и вы не хотите проблем с налоговыми органами, забалансовый учет вести необходимо.

Учета нет — ответственность есть

Начнем с того, что бухгалтера больше всего интересует ответственность за неведение учета.

За нарушение правил ведения бухучета организацию могут привлечь к ответственности по ст. 120 НК РФ, а ее должностных лиц (к которым относится и бухгалтер) — по ст. 15.11 КоАП. Однако последняя статья в данном случае неприменима, поскольку предусматривает наказание только за искажение статей отчетности.

Для отражения данных забалансовых счетов в балансе (форма N 1) предусмотрен раздел «Справка о наличии ценностей, учитываемых на забалансовых счетах». Также эти данные отражаются в Приложении к балансу (форма N 5). Но нужно учитывать, что указанные формы не обязательны, а рекомендованы для применения. Организация может применять и другие формы. Главное, чтобы в них были все данные, предусмотренные ПБУ 4/99. А согласно этому ПБУ данные, отраженные на забалансовых счетах, раскрываются в пояснениях к балансу. Однако как должны выглядеть эти пояснения, Положением прямо не установлено. Следовательно, данные о забалансовых счетах вы можете отразить и в пояснительной записке к балансу.

Никаких отдельных строк статей отчетности для забалансовых счетов в этом случае просто не будет, а значит, и наказать за их искажение нельзя.

А вот привлечь организацию к ответственности по ст. 120 НК РФ за грубое нарушение правил учета можно, поскольку в число таких нарушений входит систематическое неотражение операций на счетах бухучета. А забалансовые счета — это тоже счета бухучета, поскольку они предусмотрены Планом счетов. Если организация не учла хотя бы две операции, ее оштрафуют на 5000 руб. И некоторые суды с такой позицией согласны.

Но, как показывает практика, налоговики при проведении проверки очень любят штрафовать организации по ст. 120 НК РФ. Если вы не ведете забалансовый учет — вас оштрафуют за это, если ведете — найдут что-нибудь еще. В то же время неотражение на забалансовых счетах каких-либо данных не влияет на расчет налогов. Поэтому повышенного штрафа в 15 000 руб. (за правонарушения, указанные в п. 1 ст. 120 НК РФ, если они совершены в течение более одного налогового периода) всегда можно избежать. Поскольку в данной ситуации непонятно, налоговый период по какому именно налогу надо брать в расчет.

При этом если у организации нет данных о стоимости забалансовых активов (например, о стоимости арендованного имущества) или о размере забалансовых обязательств и по этой причине она не отразила сведения за балансом, суды отказывают налоговикам во взыскании штрафа по ст. 120 НК РФ.

Списание материалов на забалансовый счет

Организация может учитывать за балансом не только чужие материальные ценности, но и собственные. Примером может служить малоценное имущество, хозпринадлежности и инвентарь, которые используются более 1 года, стоимостью ниже лимита принятия объекта к бухучету в качестве ОС (данный лимит организация устанавливает самостоятельно в учетной политике, но он не может быть больше 40 000 руб. в соответствии с п. 5 ПБУ 6/01).

Такие материалы списываются в расходы единовременно. Но из-за длительного срока использования необходимо организовать контроль над их сохранностью. Можно завести для этого ведомость учета хозпринадлежностей и инвентаря в эксплуатации, а можно вести забалансовый учет. В Плане счетов, утв. приказом № 94н, нет специального счета для этих целей, так что организация может разработать забалансовый счет самостоятельно и утвердить выбранный порядок списания малоценных материалов в учетной политике.

Если вы используете для бухучета компьютерную программу «1С:Предприятие», то в плане счетов данной программы для учета малоценных материалов, списанных за баланс, предусмотрены специальные забалансовые счета:

Если компания приняла решение учитывать малоценку за балансом, то проводки будут следующие:

|

Дебет |

Кредит |

Так нужен ли нам забалансовый учет?

Как видим, фактически никакой ответственности нет. Тем не менее забалансовый учет лучше все-таки вести, поскольку во многих случаях его отсутствие приведет к тому, что заинтересованные пользователи не будут иметь полного представления о финансовом состоянии организации.

Именно поэтому на отсутствие такого учета всегда обращают внимание аудиторы, хотя к модификации заключения это приводит только в крайних случаях. Из авторитетных источников

Из авторитетных источников

Ефремова Анна Алексеевна, заместитель генерального директора ЗАО «АКГ «РБС»

«Отношение к забалансовому учету на практике гораздо более спокойное, чем к системным записям, то есть к записям по счетам балансового учета. Если бухгалтер «забыл» отразить принятие к учету основных средств или признание выручки, это считается грубой ошибкой. Однако каждый сталкивался с тем, что в учете не отражены нематериальные активы, полученные организацией в пользование, сырье, поступившее для переработки на давальческих условиях, или товары, принятые на ответственное хранение. Отсутствие учета таких операций часто рассматривается бухгалтерами как мелкий недочет, и очень часто претензии аудиторов по поводу отсутствия соответствующей информации в отчетности воспринимаются чуть ли не как придирки, не имеющие практического смысла.

На самом деле это совсем не так.