Реконструкция и ремонт

С этими двумя хозяйственными операциями рано или поздно сталкивается каждый бухгалтер. Расходы на ремонт учитываются в текущем периоде в полном объёме, а издержки на реконструкцию увеличивают стоимость оборудования и списываются через амортизацию. В этом и заключается разница между понятиями в БУ. Операции должны быть подтверждены:

- приказом руководителя на проведение ремонта, в котором указывается, кто будет выполнять работы (самостоятельно или сторонняя организация), назначается комиссия, сроки, способы обеспечения безопасности;

- дефектной ведомостью, которая содержит название ОС, его ИНН, причину ремонта;

- договором на проведение работ со сторонней организацией.

Оформляются эти процессы следующим образом:

- ДТ20 КТ60-1 – отнесение затрат на ремонт на себестоимость;

- ДТ19-3 КТ60-1 – учтен НДС по работам;

- ДТ60-1 КТ51 – осуществлен расчет с поставщиком;

- ДТ68 КТ19-3 – принят «входной» НДС.

Отражение операций по выполнению работ происходит так:

- ДТ23 КТ10 — списаны материалы;

- ДТ23 КТ70 – начислена оплата труда сотрудникам, выполнявшим ремонтные работы;

- ДТ23 КТ69 — начислены страховые взносы на зарплату;

- ДТ20 КТ23 – отнесение затрат на издержки производства.

Модернизация ОС оформляет так:

- ДТ08-3 КТ60-1 — отражены расходы на ремонт;

- ДТ19-3 КТ60-1 – «входной» НДС;

- ДТ68-2 КТ19-3 — налог принят к вычету;

- ДТ60-1 КТ51 – расчеты с поставщиком-исполнителем;

- ДТ01-1 КТ08-3 — изменена стоимость ОС.

На имущество стоимостью менее 40 000 руб. не начисляется амортизация. Поэтому все затраты, связанные с ремонтом и модернизацией, учитываются полностью в составе расходов.

Налоговый учет: некоторые аспекты

Для того чтобы расходы, образовавшиеся при выбытии, были признаны в налоговом учете, необходимо их правильно обосновать в акте. Расходы будут приняты к учету в том периоде, в котором начислены, если причиной списания является износ либо аварийные ситуации. В других случаях расходы либо не признаются (при дарении ОС), либо распределяются равными суммами в течение оставшегося срока амортизации (при его реализации).

Все активы (металлолом, детали), полученные при выбытии ОС, принимаются к учету по рыночной стоимости и включаются во внереализационные доходы. Момент отражения их в учете зависит от метода – кассовый или начисления – определения доходов. Обычно организация получает убыток от выбытия ОС.

Списание основных средств – довольно трудоемкая процедура, поэтому все документы и проводки необходимо внимательно оформить, чтобы в дальнейшем не было выявлено ошибок.

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Принятый вклад сторонняя организация отразит у себя в учете соответствующими проводками.

Бухучет списания ОС при наступлении износа

Наступает печальный момент когда основное средство приходит в негодность и не может далее эксплуатироваться по назначению. Этот факт может быть выявлен работниками предприятия в процессе эксплуатации или при проведении ежегодной инвентаризации.

Списание отдельной единицы основных средств осуществляется на основании типового Акта списания (Форма ОС-4), для автотранспортных средств ОС-4а. Комиссия по списанию определяет и отражает в акте имущество – металлолом, запасные части, материалы, которое может быть использовано в дальнейшем в производственной деятельности или реализованы на сторону.

При ликвидации автотранспортного средства к акту списания дополнительно прилагается справка о снятии его с учёта в Госинспекции безопасности дорожного движения.

Пример 2

В процессе инвентаризации выявлено, что пришёл в негодность и подлежит списанию распиловочный стол. Его первоначальная стоимость 20000 р., начислена амортизация на сумму 18000 р. Работниками предприятия произведен его демонтаж и разборка. Затраты по разборке составили 250 р.После демонтажа оприходованы на склад запасные части на сумму 1200 р., материалы на сумму 500 р. и металлолом на сумму 600 р.

В бухгалтерском учёте необходимо сделать такие записи:

Дт01/2 Кт01 – 20000 р.

Дт02 Кт01 – 18000 р.

Дт91/2 Кт01 – 2000 р. (на сумму остаточной стоимости 20000 р. – 18000 р.).

Дт91/2 Кт23,25 – 250 р. (затраты на разборку).

Дт10 Кт91/1 – 1100 р. (поставлены на учёт и отображены в составе прочих доходов оприходованные материалы и металлолом).

Дт10/5 Кт91/1 – 1200 р.(оприходованы запасные части).

Лимиты стоимости

В бухгалтерском учете имущество стоимостью до 40 000 рублей можно на законных основаниях списать на затраты единовременно (ПБУ 6/01). Это значит, что его не надо учитывать на счете 01 и амортизировать.

Совсем иначе дело обстоит в налоговом учете. Основные средства дороже 100 000 рублей нужно амортизировать, все, что дешевле, придется списать сразу на затраты (п. 1 ст. 256 НК РФ). Такое правило применимо лишь к имуществу, введенному в эксплуатацию после 31.12.2015.

Подытожим правила учета основных средств.

1.ОС до 40 000 рублей

Бухучет: можно списать на затраты сразу в составе МПЗ или поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

2.ОС от 40 000 до 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: списать сразу при вводе в эксплуатацию на затраты.

3.ОС дороже 100 000 рублей

Бухучет: поставить на учет как основное средство и начислять амортизацию.

Налоговый учет: поставить на учет как основное средство и начислять амортизацию.

Как видим, правила налогового и бухгалтерского учета ОС безоговорочно совпадают, если имущество дороже 100 000 рублей. Сравнять налоговый и бухгалтерский учет можно и при покупке ОС дешевле 40 000 рублей, списав имущество единовременно на затраты.

Во всех остальных случаях возникнут временные разницы (ПБУ 18/02).

Однако в налоговом учете неамортизируемое имущество до 100 000 рублей можно списывать частями (пп. 3 п. 1 ст. 254 НК РФ). Но в таком случае безопаснее списывать аналогичным образом имущество стоимостью и до 40 000 рублей, и стоимостью от 40 000 до 100 000 рублей.

Списание основных средств (ОС)

Основные средства (ОС) со временем могут быть списаны с учета по разным причинам. ОС могут банально прийти в негодность, их могут продать или вовсе подарить. Как оформлять различные операции выбытия ОС в бухгалтерском учете, смотрите ниже.

В первую очередь, любое выбытие ОС нужно оформить документально и указать в документах все подробности операции.

При износе ОС оформляется акт на списание, который подписывают члены специально созданной комиссии.

Для оформления выбытия ОС есть унифицированные формы актов. Основная форма — ОС-4, она подходит для подавляющего большинства ОС. Если нужно списать автомобиль, используют акт ОС-4а. Для группового списания ОС применяют форму ОС-4б.

Списание ОС в результате физического или морального износа

Износ может быть физическим — сюда можно отнести выход из строя техники в связи с длительным сроком использования.

Износ может быть моральным — например, часто устаревают компьютерные технологии, поэтому компании списывают морально устаревшие компьютеры и заменяют их на современные.

Списание ОС по причине износа фиксируют проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 — списана первоначальная стоимость;

Дебет 02 Кредит 01 субсчет «Выбытие» — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — списана остаточная стоимость.

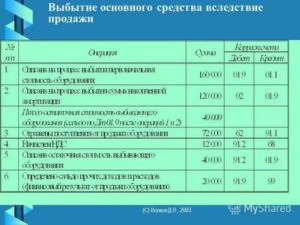

Продажа основного средства

Основные средства также могут выбыть в результате продажи. Например, можно реализовать морально устаревшие ОС. Или, например, компания решит обновить оборудование в цехе и сначала реализует станки, которые имеют физический износ, а затем на вырученные средства закупит новое оборудование.

При реализации основного средства важно верно оформить все документы и сделать правильные проводки. Продажу ОС принято оформлять с помощью актов ОС или ОС-1

Продажу ОС принято оформлять с помощью актов ОС или ОС-1.

Пример. ОАО «МТЗ» продает автомобиль Opel. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Цена продажи Opel установлена в размере 512 000 рублей.

Бухгалтер ООО «МТЗ» сделал проводки:

Дебет 62 Кредит 91 — 512 000 — выручка от продажи Opel;

Дебет 91 Кредит 68 — 78 101,69 — НДС с выручки от продажи Opel (512 000 х 18/118);

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — списана первоначальная стоимость Opel;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 — списана остаточная стоимость Opel.

Безвозмездная передача (дарение) основных средств

При безвозмездной передаче важно начислить НДС. Подарить (передать) ОС можно как своему сотруднику, так и сторонней организации

Дарить ОС нужно по договору. Безвозмездная передача отражается в учете по рыночной стоимости ОС на дату дарения.

Пример. ООО «МТЗ» подарило автомобиль Opel сотруднику года А. Т. Бурову. Машина Opel до этого использовалась компанией три года. Амортизация по Opel составляет 231 000 рублей. Первоначальная стоимость машины Opel — 783 000 рублей, остаточная — 552 000 рублей (783 000 — 231 000). Рыночная стоимость автомобиля Opel на дату безвозмездной передачи — 512 000 рублей.

Проводки:

Дебет 01 субсчет «Выбытие» Кредит 01 — 783 000 — первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — 231 000 — списана начисленная амортизация;

Дебет 91 Кредит 01 субсчет «Выбытие» — 552 000 списана остаточная стоимость;

Дебет 91 Кредит 68 — 92 160 — начислен НДС с рыночной стоимости (512 000 х 18 %).

Внесение основного средства в уставный капитал другого предприятия

Холодильник, ноутбук, станок и любой другой объект ОС правомерно вносить в уставный капитал вместо денег. Получить такой взнос может сторонняя компания, у которой учредители — юридические лица.

Такое выбытие ОС фиксируют в акте ОС-1. НДС по данной операции восстанавливают.

Организация, делающая вклад, фиксирует его проводками:

Дебет 01 субсчет «Выбытие» Кредит 01 —первоначальная стоимость списана;

Дебет 02 Кредит 01 субсчет «Выбытие» — начисленная амортизация списана;

Дебет 58 Кредит 76 — зафиксированы финансовые вложения;

Дебет 76 Кредит 01 субсчет «Выбытие» — остаточная стоимость ОС списана со счетов;

Дебет 19 Кредит 68 — восстановлен НДС;

Дебет 58 Кредит 19 — НДС включен в стоимость финвложений;

Дебет 76 Кредит 91 — зафиксирован доход, возникший в результате превышения установленной цены вклада над остаточной стоимостью;

Дебет 91 Кредит 76 — зафиксирован расход, возникший в результате превышения остаточной стоимости над установленной ценой вклада.

Как списать ОС, если обнаружена недостача при проведении инвентаризации?

Если при инвентаризации ОС была обнаружена недостача объекта ОС или его порча по счетам бухгалтерского учета пишется:

- Отражение начальной цены

- Отражение амортизации

- Списание с амортизированной ценыисчезнувших ОС

- Списание суммы недостачи на задолженность виновника (при установлении такого лица)

- Списание суммы недостачи в состав прочих расходов в ситуации, когда виновники неизвестны

Проводки:

| Дт | Кт | Суть операции | Сумма | Первичный документ |

| 01. | 01.01 | Отражена начальная цена | 450 | Акт инвентаризации |

| 02.01 | 01. | Отражена амортизация | 120 | |

| 01. | Отражена сумма после амортизации | 330 | ||

| 73.02/76.49 | Отражена цена недостачи/порчи, как задолженности виновника | 330 | ||

| 91.01 | Отражена цена недостачи/порчи в числе прочих расходов | 330 |

Как оформить выбытие основных средств

Основное средство — это необоротный актив, который отвечает следующим условиям:

- период использования — не менее 12 календарных месяцев (не менее года);

- используется в хозяйственной деятельности организации;

- передача, перепродажа или дарение не планируется;

- может приносить учреждению доход.

Порядок поступления и выбытия основных средств представлен в ПБУ 6/01.

Обратите внимание, что бюджетники должны работать по иным правилам. Для учреждений бюджетной сферы действуют положения Инструкции № 157н, новые ФСБУ, а также локальные нормативы

Учитывайте, что бюджетники могут распоряжаться далеко не всем имуществом.

Например, организация казенного типа не имеет права списывать основной фонд с учета без разрешения учредителя. Бюджетные организации распоряжаются только движимым имуществом, купленным за счет собственных капиталов.

Автономные учреждения вправе распорядиться самостоятельно движимым и недвижимым имуществом, приобретенным за счет своих финансов.

Распоряжение особо ценным имуществом, переданным в распоряжение от учредителя либо приобретенным за счет бюджетных субсидий, не допускается независимо от типа учреждения государственного сектора. Состав особо ценного имущества определяет учредитель и закрепляет в отдельном локальном распоряжении. Чтобы списать такой актив, требуется разрешение собственника.

Причины выбытия имущества с учета

В хозяйственной жизни экономического субъекта существует ряд ситуаций, в которых имущество следует снять с бухучета. Полный перечень случаев, когда основной фонд может выбывать, закреплен в пункте 29 ПБУ 6/01. К основным относят:

- продажа или безвозмездная передача (дарение);

- моральный или физический износ основного фонда, обновление невозможно;

- передача в качестве вклада в уставный капитал;

- передача по договору мены;

- ликвидация вследствие пожара, наводнения или других ЧС;

- кража и другие причины.

При отражении операции по выбытию основных средств документы можно использовать унифицированные либо самостоятельно разработанные бланки. Унифицированный бланк утвержден Постановлением Госкомстата № 7 от 21.01.2003, форма ОС-4. Бланк формы следует использовать с учетом вида объекта:

- ОС-4 — для всех типов, кроме автомобилей;

- ОС-4а — для автомобилей;

- ОС-4б — для групп объектов, кроме автомашин.

О том, как правильно заполнить документ, мы подробно рассказывали в статье «Оформляем операции с основными средствами».

Как рассчитать коэффициент выбытия

Коэффициент ВыбОС — это показатель, позволяющий охарактеризовать долю основных фондов, выбывших с учета в расчетном периоде. Необходим для эффективного анализа и оценки состояния имущества и активов предприятия. Значение показателя следует сравнивать с общеотраслевыми и групповыми показателями, характеризующими финансово-экономическое состояние основных фондов и организации в целом.

Формула выбытия основных средств:

Расчетный период может быть любым (месяц, квартал, полугодие, год). В зависимости от того, за какое время требуются данные для анализа. Для расчета применяйте значения на основе карточек счета или оборотной ведомости на начало и конец отчетного периода.

Как отразить в бухучете

Порядок отражения операции в бухгалтерском учете зависит от причины снятия с учета. Например, при списании из-за физического износа следует составить акт на списание объекта (ОС-4), а при продаже — акт приема-передачи (ОС-1).

Особенности реализации основных фондов подробно рассмотрены в статье «Разбираемся в особенностях бухучета и налогообложения при продаже основных фондов».

Выбытие основных средств отражается проводками:

| Списание первоначальной стоимости объекта | 01 по субсчету 01 «Списание ОС» | 01 |

| Списание накопленной амортизации по объекту | 02 | 01 по субсчету 01 |

| Списана остаточная стоимость ОС | 91 | 01 по субсчету 01 |

Расходы, связанные с выбытием основных средств, тоже подлежат отражению в бухгалтерском учете. К таким затратам можно отнести:

- расходы на демонтаж или разборку;

- траты на утилизацию по установленным регламентам;

- затраты на перевозку транспортной компанией или собственными силами;

- расчет по посредническим договорам;

- оплата договоров независимых оценщиков и экспертов.

Отражать такие операции следует по дебету счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы».

Предусмотренные причины выбытия ОС

Организация утрачивает основные активы по различным возможным причинам:

- моральный и/или физический износ имущественного фонда;

- уничтожение в результате чрезвычайной ситуации (аварии, стихийного бедствия, катастрофы и т.п.);

- непоправимая порча (умышленная либо случайная);

- хищение основного средства;

- утрата объекта, выявленная при инвентаризации;

- совершение сделки купли-продажи, объектом которой выступает ОС;

- заключение относительно объекта договора дарения или бартера;

- передача другому юридическому или физическому лицу безвозмездно;

- основное средство стало вкладом или частью вклада в уставный капитал другого юрлица;

- подошел срок выкупа для имущества, сданного в аренду на правах лизинга.

ВНИМАНИЕ!

Могут действовать и другие причины выбытия основных активов, главное условие для проведения процедуры – отсутствие или невозможность использования объекта по результатам очередной проведенной инвентаризации. Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием

Если объект просто был перемещен между структурными подразделениями в рамках одной организации, это не считается выбытием.

Списание основных средств на счетах бухгалтерского учета

Списание основного средства в бухгалтерском учете происходит развернуто в разрезе прочих доходов и расходов. По Д-ту 91 счета отображается списание его остаточной стоимости и тех затрат, которые имели место при его выбытии. По К-ту отображается сумма начисленного износа, полученного дохода от его реализации.

Списание основного средства происходит по его остаточной стоимости – это разница между суммами первоначальной его стоимости и начисленной амортизации. При списании основного средства к счету 01 необходимо дополнительно открыть субсчет, который будет символизироваться с выбытием основного средства.

Все доходы и расходы, полученные организацией при списании основного средства, отображаются только в том периоде, в котором они имели место.

Получите 267 видеоуроков по 1С бесплатно:

Бухучет основных средств

Если вы определили, что приобретенное имущество является основным средством, то первым шагом требуется принять НДС к вычету , обязательно надо убедиться, что выставленная счет-фактура соответствует законодательству. Далее нужно определить первоначальную стоимость, которая получается из стоимости по договору купли-продажи, доставки, пошлины, иных расходов на приобретение, а в случае строительства собственными силами – из затрат на создание. Также могут быть включены проценты по кредиту, но только в бухучете. Необходимо отметить, что НДС не включается в первоначальную стоимость. Например, компания купила ОС за 531 000 рублей, включая НДС 18% — 81 000 руб. К стоимости первоначальной относится только 450 000 рублей, а НДС учитывается отдельно.

Затем принимаем к бухучету ОС. Любое имущество принимается к учету на основании первичных документов , при покупке – это товарные накладные, акты приема-передачи . При строительстве своими силами учитывается табель учета рабочего времени , заказы-наряды. Пока формируется первоначальная стоимость, учет ведется на 08 счете. Затем все списывается на счет учета основных средств – 01.

Здания и сооружения, к примеру, принимается к бухучету в дату готовности, а в налоговом учете в дату ввода в эксплуатацию. Дата регистрации не влияет на момент принятия к учету.

При покупке или строительстве делаются следующие проводки по ОС:

В случае получения имущества как вклад в уставный капитал стоимость в учете фиксируется как в решении (протоколе) о внесении вклада. При этом сумма, указанная участниками, должна подтверждаться независимым оценщиком. При получении такого имущества делаются следующие проводки по ОС:

Когда компания получила имущество в дар, то НДС к вычету принять нельзя, даже если вам предоставлена счет-фактура на стоимость переданного имущества.

Также нельзя учесть данное имущество в доходах для налоговых целей, если оно получено от участника с долей владения в уставном капитале более 50% или если имущество получено от дочернего общества, где мы имеем более 50% доли в уставном капитале. Такое имущество не должно передаваться другим лицам один год после получения.

В других случаях такое имущество включается в доходы организации по стоимости, подтвержденной документом от передающей стороны либо по рыночной стоимости, определенной самостоятельно (смотря какая больше).

Если получено имущество от участников безвозмездно, то можно учитывать как добавочный капитал со следующими проводками:

При безвозмездно переданном имуществе от других лиц делаются следующие проводки по ОС:

Какое ОС подлежит выбытию

Нельзя просто списать основное средство, приняв единоличное решение. Нужно точно установить, что оно более не используется, а восстановление его невозможно или нерентабельно. Это уполномочена сделать только специальная комиссия. Руководитель издает приказ о ее создании, включая в нее в обязательном порядке:

- служащих, несущих ответственность за сохранность инвентаризируемых основных средств;

- представителей бухгалтерии;

- сотрудников госинспекций, если нужно.

Комиссия должна осмотреть основное средство и сделать вывод о том, целесообразно ли его дальнейшее применение, а также рассмотреть рентабельность восстановления. В компетенцию комиссии также входят вопросы:

- формулировки причины выбытия ОС;

- установление ответственных лиц, если списание придется проводить раньше времени;

- выяснение возможности реализации или дальнейшего использования отдельных частей актива (например, если речь об оборудовании, его детали могут использоваться в качестве запчастей, отдельные узлы проданы).

Документальным результатом работы комиссии является акт на списание.

После списания ОС акт передается в бухгалтерию, где на его основании делают пометки в инвентарных карточках или специальной инвентарной книге. Эти записи хранятся не менее 5 лет.