Правила обмена иностранной валюты

Чтобы не нарушать нормы актуального законодательства, нужно точно знать:

- с каких сумм подлежит уплате налог;

- каков размер указанного сбора;

- как именно государство регулирует обменные операции;

- каким образом документально оформляется перечисление денег в федеральный бюджет.

Согласно нововведениям, а также поправками в действующие правовые акты, действия с валютой становятся все более прозрачными с точки зрения государственных органов. По этой причине вопрос перечисления налога от данного действия весьма актуален.

Раньше, например, в обменниках от человека требовался лишь документ, удостоверяющий личностью, а вся информация, необходимая для сделки, была доступна только в собственной системе банка.

Основные изменения, касающиеся данной сферы, случились в конце 2016 года. Прежде всего, с декабря вступили в силу новые правила, регулирующие продажу валютных средств.

Так, если человек хочет обменять сумму, которая является эквивалентом пятнадцати тысячам рублей, то ему нужно будет пройти специальную процедуру идентификации. Перечень документов, которые требует банк, определяется самим финансово-кредитным учреждением. К ним могут относиться:

- паспорт;

- ИНН;

- сведения, подтверждающие законность происхождения денежных средств.

Еще раз уточним, что данные документы потребуются, если сумма обмена превышает 15000 рублей. Государство объяснило правовые изменения ведением кампании, направленной против террористической деятельности

Именно поэтому важно четко и внимательно контролировать все проводимые физическими лицами банковские операции

Запретят ли свободное хождение иностранной валюты

В конце 2015 года, на фоне ослабления рубля и роста курса доллара, любые новости, связанные с валютой, вызывали особый интерес

Поэтому совсем не удивительно, что один из депутатов партии ЛДПР решил воспользоваться ажиотажем и привлечь к себе внимание

Иван Сухарев предлагает запретить любые операции с валютой между резидентами (включая покупку валюты в банке и хранение её там же):

Причём, ранее другой депутат из той же самой партии (ЛДПР) Михаил Дегтярев также предлагал запретить оборот и хранение долларов на территории России:

Однако пока никаких дополнительных ограничений в закон РФ № 173-ФЗ от 10 декабря 2003 г. «О валютном регулировании и валютном контроле» не внесено. К тому же в октябре 2015 года наш президент говорил, что планов по уходу с либерального курса в сфере валютного регулирования нет (подробнее в статье «Контроль валютных операций. Перевод долларов и евро»):

Хотя, если планов на ограничение операций с валютой пока нет, это не значит, что соответствующие планы не появятся в будущем. Будем пристально следить за ситуацией.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Вопросы и ответы

Далее я разберу несколько наиболее частых вопросов от начинающих инвесторов, касающихся налогообложения сделок с валютой.

Ответ: Нет. Только вы самостоятельно решаете, уведомлять ли ФНС о полученном доходе. Также вы сами должны рассчитать, какая сумма подлежит уплате и сколько можно сэкономить за счет вычетов. Исключение – операции на сумму свыше 600 тыс. руб. Но и о таких событиях банки информируют Финмониторинг, а не налоговую службу.

Ответ: Налоговый Кодекс разрешает не декларировать доход, полученный от продажи имущества, которое находилось в вашей собственности более трех лет. Но всегда нужно быть готовым подтвердить этот срок документально, на случай, если ФНС заинтересуется вашими финансовыми операциями.

Ответ: Фактически, у ФНС нет действующих инструментов по отслеживанию валютных операций. Вероятнее всего, служба не узнает о ваших сделках. Но следует помнить, что контроль постоянно усиливается. Если будет выявлено, что вы не подали 3-НДФЛ в срок, согласно НК РФ вам будет выписан штраф в размере 1000 руб. Если же вы не подали декларацию, согласно которой должны уплатить налог, то с вас будет дополнительно удержано до 30% сокрытой суммы.

Ответ: Нет, налоговый вычет по ИИС второго типа предоставляется только на доход, полученный от операций с ценными бумагами и производными финансовыми инструментами. Покупка и продажа валюты в эту категорию не попадает. Это означает, что в вашем случае совершать подобные сделки невыгодно. Для них лучше использовать ИИС с вычетом первого типа или стандартный брокерский счет. Как вариант – торговля фьючерсами или опционами на курсы валют.

Ответ: Правило ФИФО (от английского «первый вошел, первый вышел») применимо только для ценных бумаг. В части сделок с валютой эта норма не закреплена. Однако согласно п.7 ст. 3 все сомнения должны трактоваться в пользу налогоплательщика.

Чем может закончиться война с теневой экономикой?

Сценариев множество, но эксперты сходятся на нескольких наиболее реалистичных:

- Минфин ужесточит ответственность за невыполнение требований по налогообложению и повысит доходы за счет граждан – этому может способствовать усиление контроля над валютным сектором, очистка валютной инфраструктуры от «теневых» обменных пунктов, жесткая монетарная политика. Самый мрачный сценарий будет заключаться в оплате 13 % с каждого купленного или проданного доллара, что неминуемо практически полностью выведет иностранные валюты с оборота, может возникать дефицит прежде всего доллара США и евро.

- Ужесточение требований Минфина может увеличить в десятки раз объем теневых обменных операций. 13 % – это большая сумма, особенно для трейдеров и инвесторов в валютные фонды. Поэтому вместо усиления контроля над нелегальными точками обмена власти могут получить их буйный рост.

- Поскольку налог с продажи валюты ударит не только по физическим лицам, но и по банкам и макрофинансовым организациям, их лобби может скорректировать нагрузку или отменить некоторые положения, сделать условия более лояльными для операций с иностранной валютой.

Отметим, что даже работающие официально обменники в массовом порядке отражали в своей финансовой отчетности лишь несколько операций в день, а фактически проводили миллионы наличности. Подобная война Минфина с теневой экономикой может быть попыткой убить сразу двух зайцев – прекратить нелегальный и бесконтрольный оборот валюты в стране, и главное – пополнить бюджет за счет экономически состоятельного населения.

Налог на покупку валюты в россии 2018

В избранноеОтправить на почту Налог на валютные операции — это обиходное (и не вполне корректное) название НДФЛ, который теоретически требуется уплатить с тех валютообменных операций, по результатам которых физлица — резиденты РФ получили доход. О чем идет речь — читайте в этом материале. Существует ли налог на валютные операции в РФ В чем суть налогообложения доходов от обмена валюты Практическое применение «валютного» НДФЛ в 2016–2017 Итоги Существует ли налог на валютные операции в РФ Непосредственно проведение операций с валютой, наличной или безналичной, никаким специальным налогом в РФ не облагается. Более того, судя по тенденциям дальнейшего формирования валютного законодательства в стране, в ближайшее время появления подобного налога можно не ждать. Подробнее о том, чего ждать, прочтите: «Изменения в валютном законодательстве с 2017 года».

Страховое правоPermalink

Страховое правоPermalink

Вопрос: ЗАО (профессиональный участник РЦБ) планирует оказывать клиентам посреднические услуги на валютном рынке ОАО ММВБ-РТС (выступая комиссионером), связанные с заключением и исполнением договоров, обязательства по которым подлежат исполнению по итогам клиринга, осуществляемого в соответствии с Федеральным законом от 07.02.2011 N 7-ФЗ «О клиринге и клиринговой деятельности», в том числе возвратом клиентам (комитентам) денежных сумм.В соответствии с Правилами допуска к участию в торгах на валютном рынке ОАО ММВБ-РТС (биржа) ЗАО заключает с банком — участником торгов ЕТС договор комиссии, по которому ЗАО выступает в качестве комитента, а банк — в качестве комиссионера. Для клиентов ЗАО выступает в качестве комиссионера, а клиенты — в качестве комитентов. На основании договоров комиссии ЗАО, действуя от своего имени и по поручению клиента по договору комиссии с банком, исполняет поручения клиентов по купле-продаже валюты на бирже.Клиенты переводят на специальный брокерский счет ЗАО рубли или валюту, которую компания, в свою очередь, переводит в банк для проведения расчетов на бирже.По поручениям клиентов ЗАО (через участника торгов ЕТС) предполагает совершать на бирже операции купли-продажи финансовых инструментов, в частности:купли-продажи пары рубль/доллар (TOM/TOD);купли-продажи пары рубль/евро (TOM/TOD);купли-продажи пары евро/доллар (TOM/TOD).По каждому инструменту предполагается возможность для клиента выйти на поставку, то есть получить реальный валютный актив по итогам клиринга. Клиентами будут выступать как физические, так и юридические лица.Порядок определения налоговой базы по доходам физических лиц от совершения операций на валютном рынке на постоянной основе НК РФ прямо не установлен.Каков порядок определения налоговой базы по НДФЛ по доходам физического лица от совершения операций на биржевом валютном рынке, обязательства по которым подлежат исполнению по итогам клиринга?Уменьшают ли убытки физического лица по валютным операциям полученную им прибыль по аналогичным операциям для целей НДФЛ? Позиция, высказанная в Письме Минфина России от 24.03.2010 N 03-04-05/2-125, сводится к тому, что возможность уменьшения налоговой базы по доходам, полученным от проведения операций на валютной бирже, на сумму убытков от указанных операций НК РФ не предусмотрена.Определяется ли налоговая база в рублях, в том числе и при заведении клиентом — физическим лицом в качестве гарантийного обеспечения валютных активов (т.е. перечисленная ЗАО валюта пересчитывается для определения налоговой базы в рубли и далее к этой сумме добавляется финансовый результат от проведенных финансовых операций на биржевом валютном рынке)?Согласно ст. 141 ГК РФ валютные ценности признаются видом имущества.В соответствии с пп. 2 п. 1 ст. 228 НК РФ при реализации физическим лицом имущества, принадлежащего ему на праве собственности, исчисление и уплата налога производятся таким лицом самостоятельно. Однако пп. 1 п.

Почему продажи валюты включены в сделки, облагаемые налогами

Многие граждане заблуждаются и не считают иностранную валюту своим имуществом. На самом деле денежные знаки, которые находятся в обращении на территории других государств, являются имуществом. Об этом гласит Гражданский и Налоговый кодекс. За их продажу необходимо уплатить подоходный налог по единой ставке – 13%.

В связи с этим у государства появилась возможность включить валюты на рубли в перечень сделок, облагаемых налогом. Меру эту ввели только в 2016 году, так как большое количество граждан в связи с кризисом стало пытаться заработать на колебаниях курсов или успеть продать доллары по максимальной цене. Всего физические лица чаще всего преследовали три цели:

- накопление денег;

- получение спекулятивного дохода (если операции проводятся на биржах, например, «Форекс»);

- конвертирование средств для покупок на иностранных сайтах или при выезде за границу.

В условиях кризиса все чаще стали проводиться сделки, преследующие вторую цель – получение дохода, именно поэтому государственными органами было принято решение приравнять продажи валюты к реализации других видов имущества.

Что говорит закон о налоге на продажу валюты

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Иностранная валюта в России причисляется к имуществу. Такой вывод следует из разъяснительных писем Минфина, которые пока не были оспорены. Это означает, что с дохода от продажи долларов, евро и других денежных единиц нужно платить НДФЛ по ставке 13%. Это правило распространяется на любые сделки:

- обмен наличных в кассе;

- онлайн-продажа в личном кабинете на сайте банка, в т. ч. конвертация по счету мультивалютной карты;

- спекуляция на брокерском счете.

Ни банк, ни брокер не являются налоговыми агентами в случае валютных операций. Это означает, что они не удерживают НДФЛ, и человек должен сам заплатить его до 15 июня следующего года. Как и при реализации прочего имущества, при продаже валюты гражданин РФ может получить право на уменьшение налоговой базы:

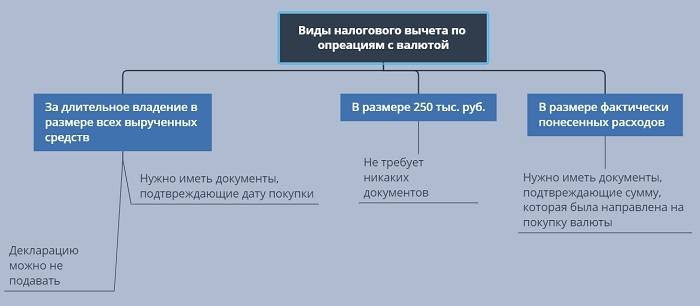

- в полном объеме вырученных средств, если валюта находилась в собственности более трех лет;

- в размере расходов на покупку, если они могут быть подтверждены документально;

- в размере 250 тыс. руб. в прочих случаях.

Например, в мае 2020 г. вы продали $2000, которыми владели менее трех лет, и получили за них 148 тыс. руб. В этом случае вы обязаны подать декларацию 3-НДФЛ до 30 апреля 2021 г. В ней требовалось указать сумму, вырученную от сделки, и заявить свое право на вычет до 250 тыс. руб.

Допустим, вы купили $10 тыс. по 62 руб. в январе 2020 г. и продали эту же сумму в мае по 74 руб. Ваша выручка составила 740 000 руб. Применив один из вычетов, вы получите налоговую базу:

- 740 — 250 = 590 тыс. руб.;

- 740 — 620 = 120 тыс. руб.

Очевидно, что в этом примере вычет по затратам на покупку выгоднее. Главное – суметь их подтвердить. Для этого нужно хранить квитанции, выдаваемые в пунктах обмена, выписки по картам или уведомления от брокера.

Нужно понимать, что 250 тыс. руб. – общий вычет для всех сделок по любому имуществу в год. На эту сумму можно уменьшить налоговую базу от продажи телефона, машины или инвестиционных инструментов, например, золота и акций. Однако полагается он не за каждую операцию, а за все вместе взятые. Например, вы получили 100 тыс. руб., продав евро, и 200 тыс. руб. при закрытии ОМС (обезличенного металлического счёта). Если валюта и металл не находились в вашей собственности более трех лет, и вы не можете подтвердить расходы на их покупку, то придется заплатить НДФЛ с 50 тыс. руб.

Хорошая новость состоит в том, что налог на операции с валютой, в отличие от налога на дивиденды, можно зачесть при получении какого-либо социального вычета, например, за лечение, за обучение детей или в счет взносов в НПФ.

Актуальные темы

- Налоговые льготы будут синхронизированы, а малому бизнесу помогут

- Семьям с детьми до 3 лет выплатят по 5 тысяч рублей

- У бизнеса требуют вносить арендную плату без малейших задержек

- Доступно платное тестирование на COVID-19 на дому

- Как не переплачивать за еду: 13 эффективных советов

- Россиянам дадут кредитные каникулы из-за коронавируса, но неохотно

- Таиланд ужесточил въезд в страну, в том числе для российских граждан

- Падение криптовалюты: биткоин просел на 9%

- Эрдоган: Турция имеет право принимать самостоятельные решения по Сирии

- Кетонная диета и активация лимфоидных клеток остановит старение мозга

- «Наливайки» ограничат: доработан запрет на реализацию алкоголя в многоквартирных домах

- Официально: В России установлен первый случай коронавируса

- Блокчейн-платформа TON не будет контролироваться Telegram

- Новые налоги и подорожание продуктов: чего ждать в 2020 году

Долларовая нагрузка

Поэтому на валюту распространяются все те же правила, что и при продаже любого другого «иного» имущества, которые прописаны в Налоговом кодексе.

Предположим, что инвестор обменял рубли на доллары США, а затем во что-то их инвестировал (например, приобрел какие-нибудь ETF). Вопрос о том, нужно ли рассчитывать НДФЛ с дохода, полученного в результате обмена валюты, не возникнет до того момента, пока инвестор не будет обменивать доллары США обратно на рубли или на какую-то другую валюту.

Если такая операция происходит, необходимо посмотреть, сколько лет инвестор владел валютой, которая сейчас обменивается. Если срок владения окажется более трех лет, тогда нет необходимости подавать налоговую декларацию, а также не нужно рассчитывать и уплачивать НДФЛ с осуществленных операций.

Если же срок владения валютой менее трех лет, тогда, согласно Налоговому кодексу, как минимум придется подавать налоговую декларацию. Причем инвестору это нужно будет делать самостоятельно, т.к. банк или брокер в данном случае не будут являться налоговыми агентами.

Однако даже если декларацию придется подавать, НДФЛ в результате обмена валюты может и не возникнуть. Инвестор может воспользоваться налоговыми вычетами: доход, полученный в результате обмена валюты, можно уменьшить либо на величину понесенных ранее расходов (т.е. на ту сумму, которую пришлось заплатить при покупке валюты), либо на фиксированную сумму в размере 250 000 руб.

Хотя в некоторых подобных случаях есть определенные нюансы, но в целом на текущий момент в российском законодательстве отражен именно такой порядок действий.

Другой вопрос, насколько все это реально применяется и контролируется на практике. На сегодняшний день налоговым органам достаточно сложно отследить и сопоставить подобные операции обмена валют. Поэтому в большинстве случаев декларирование таких доходов и уплата с них налога происходит либо, если сам инвестор добровольно подает все документы в налоговую инспекцию, либо же, если налоговая инспекция, к примеру, в результате проверки какого-либо банка или брокера каким-то образом отдельно выявит подобные операции и тот факт, что с них не был уплачен налог.

Тем не менее, если придерживаться некоторых правил, инвестор самостоятельно может избежать подачи декларации и уплаты НДФЛ в случае операций покупки/продажи валюты, а также снизить риск получения претензий от налоговой инспекции:

1) Необходимо быть готовым документально подтвердить срок владения валютой или величину понесенных расходов при ее приобретении. Лучше всего где-то отдельно хранить все связанные с этим документы.

К примеру, если инвестор один раз приобретал валюту 3 года назад, второй раз — в прошлом месяце, а сегодня продает часть валюты, при наличии подтверждающих документов всегда можно сослаться на то, что продается именно та валюта, которая приобреталась 3 года назад, поэтому подавать декларацию и платить НДФЛ в этом случае будет не нужно.

2) По возможности избегать операций обмена валюты в тех ситуациях, когда срок владения валютой можно четко установить, и он будет меньше трех лет.

Допустим, инвестор покупает валюту на Московской бирже через брокерский счет, полученную валюту никуда не выводит и держит на счете, а затем через месяц ее продаёт. В данном случае срок владения валютой будет однозначно меньше трех лет, и этот факт можно достаточно легко установить по брокерским отчетам. Поэтому, если инвестор не подаст налоговую декларацию, риск получения претензий со стороны налоговой инспекции в подобной ситуации будет выше.

3) Помнить о минимальном сроке владения (3 года), по итогу которого не нужно будет подавать декларацию и не нужно платить НДФЛ, а также про налоговые вычеты (на сумму понесенных расходов и на сумму 250 000 руб.).

Таким образом, в результате операций покупки/продажи валюты может возникнуть необходимость подачи налоговой декларации и уплаты НДФЛ

При этом всегда важно знать те способы, с помощью которых можно всего этого избежать. Источник /http://sergeynaumov.com/При копировании ссылка http://elitetrader.ru/index.php?newsid=389956 обязательнаУсловия использования материалов

Инвестиции на зарубежных рынках

Увы, все описанные выше варианты никак не применяются, если вы инвестируете не на российском рынке. На зарубежных рынках с вас взимают налог по местному законодательству, если он положен (чаще всего с прироста капитала на фондовом рынке налога нет, а вот с дивидендов — есть, но для нерезидентов страны часто применяется льготная ставка)

Важно, что в большинстве развитых стран ставка налога меняется в зависимости от вида инвестиционного инструмента: скажем, при продаже недвижимости налог может взиматься, а при продаже ценных бумаг с прибылью — нет. Единых принципов нет, так что вам, прежде чем начинать инвестировать, следует ознакомиться с системой местного налогообложения страны, где вы планируете это делать, а также изучить, есть ли у неё соглашение об избежании двойного налогообложения с Россией и каковы условия этого соглашения, чтобы не платить налог и там, и в России

В любом случае при получении доходов вне Российской Федерации придётся самому подавать налоговую декларацию и считать, а также уплачивать налог, если он положен к выплате по соглашению.

Для примера допустим, что вы инвестируете в инструменты в валюте, и в стране инвестиций налог не берётся (скажем, через брокера на Кипре инвестируете в евробонды). Вам придётся платить в России 13% с прибыли (включая курсовую разницу) и 13% с купонов. Но есть способы этого избежать или отсрочить выплату налога.

Во-первых, вы можете открыть за рубежом компанию или страт и инвестировать от её имени, что будет попадать под российское законодательство о контролируемых иностранных компаниях (КИК). Конечно, там масса тонкостей, но, если грубо, в случаях, когда годовая нераспределённая прибыль по КИК не превышает 10 миллионов в рублёвом эквиваленте, в России с неё налог платить не нужно. То есть если вы на КИК получили от инвестиций в иностранные активы прибыль до 10 миллионов ₽ за год, то в РФ вам не надо платить налог с этой прибыли. КИК можно зарегистрировать в стране, где нет налога на доходы, тогда эта прибыль станет безналоговой, и останутся только затраты на содержание КИК, включая отчётность по ней в РФ. Так что нужно будет сравнить налог, который вы платили бы, инвестируя как физлицо, с затратами на КИК. Будет ли экономия? Помните также, что если вы владеете 50% КИК, а прибыль по КИК по итогам года составит 20 миллионов ₽, то ваша доля нераспределённой прибыли будет равна 10 миллионам ₽, так что и здесь налог платить не придётся. Но для того, чтобы понимать детали, нужно проработать создание КИК с юристами и налоговиками.

Наконец, есть вариант английского инвестирования через полис зарубежной страховой компании (unit-linked), когда внутри полиса вы фактически покупаете валютные активы, например акции или облигации, но по самому полису налог 13% нужно платить, только когда вы изымаете из него сумму, превышающую ту, которая была внесена в полис. И вот с разницы (с учётом в том числе курсовой разницы) нужно уплатить налог 13%. Но если вы держите полис и изымаете лишь часть, а внесённая в полис сумма больше, чем изымаемая за весь период действия полиса, то, фактически, налог можно по максимуму отложить на потом.

Конечно, зарубежные решения здесь изложены в общих чертах и требуют детальной проработки под каждую ситуацию, но всё равно полезно понимать, что инвестиции в валюте — не приговор, особенно в том, что касается налога на курсовую разницу.

Не надо бояться инвестировать в валюте. Начните хотя бы с российского рынка и ИИС типа Б — это самый простой вариант минимизировать налоговые отчисления и одновременно получить валютную диверсификацию своего портфеля.

Мнение авторов колонок может не совпадать с мнением редакции сайта. Все решения об использовании каких-либо финансовых инструментов пользователь принимает самостоятельно на свой страх и риск.

Как всё начиналось? Почему продажа валюты облагается налогом?

И Минфин, и Дмитрий Медведев, и представители Налоговой службы с 2015 года неоднократно подчеркивали, что никаких дополнительных налоговых нагрузок на граждан, совершающих операции с валютой, не будет! До 4 мая 2016 года россияне должны были подать декларации о доходах, в которых впервые вводилась «полученная выгода от валютных операций». Мало кто придал этому значения, ведь играми на курсовых колебаниях занимается немного инвесторов, а для рядовых граждан подобные операции малоинтересны.

Несмотря на однозначную позицию финансовых властей по отношению к валютно-обменным операциям, указание в декларации доходов от скачков курсов плавно переросло в приравнивание валюты к имуществу и введению нормы по уплате НДФЛ (13 %). Пока еще вычет налога применяется к продаже валюты физическими лицами в эквиваленте более 250 000 рублей, но все мы понимаем, что сумма может быть легко скорректирована. Если говорить о денежном выражении, то в случае совершения обмена 5 000 долларов США (экв. 275 000 рублей), владелец денежной суммы обязан будет выплатить в качестве НДФЛ 13 % или 35 750 рублей. Сумма внушительная даже для богатых людей.

Парадокс заключается в том, что в момент обмена может возникать двойное налогообложение, то есть на продажу и на покупку валюты (например, если вы хотите продать доллары и купить евро). До сих пор никто однозначно не ответил, как нужно выплачивать установленные законом сборы. Дополнительной ложкой дегтя станет и возможность суммирования всех сделок с валютой за день/неделю/месяц. Конечно, самой логичной попыткой обойти введенный налог с продажи валюты будет совершение нескольких транзакций, но суммирование денежных операций полностью исключит такую возможность.

Инструменты без курсовой разницы

Первый вариант — просто инвестировать в такие инструменты, которые освобождены от налога на курсовую разницу

К ним с 2019 года относятся суверенные еврооблигации РФ, то есть при продаже или погашении российских суверенных евробондов с 1 января 2019 года к ним не применяется валютная переоценка, и неважно, когда они куплены и какого они года выпуска. По суверенным евробондам будет взиматься налог в 13% с купона и с разницы в цене покупки и продажи, но без учёта курсовой разницы

Ну а вклады в валюте в России облагаются налогом лишь при превышении ставки в 9% (с превышения берётся 35%, но сейчас доходность по валютному вкладу в 9% просто не найти)

По суверенным евробондам будет взиматься налог в 13% с купона и с разницы в цене покупки и продажи, но без учёта курсовой разницы. Ну а вклады в валюте в России облагаются налогом лишь при превышении ставки в 9% (с превышения берётся 35%, но сейчас доходность по валютному вкладу в 9% просто не найти).

Изучить ставки по валютным вкладам

Калькулятор Сравни.ру

Как физическим лицам обменивать валюту по новым правилам

Изменения законодательства произошли в конце декабря 2016 года, с 28 числа в банковской сфере стали действовать новые правила продажи валюты. Если вы хотите обменять сумму, эквивалентную 15 тысячам российских рублей, то вам придется пройти полную идентификацию клиента

Необходимость этой меры государство объяснило тем, что сейчас в стране ведется антитеррористическая кампания, и важно контролировать все банковские операции

На самом деле введение анкет в обменных пунктах было необходимо для поддержания ранее принятого закона о налогах. В 2016 году физическим лицам, которые обменивают значительные суммы, приходится уплачивать налог с прибыли от этой сделки. Ранее было невозможно зафиксировать небольшие объемы продажи, сведения в Росфинмониторинг поступали только при сделках от 600 тысяч рублей, но благодаря введению опросных листов у государства появилось больше возможностей для контроля за физическими лицами. Напомним, ФНС имеет право проверять операции по всем банковским счетам, а также контролировать сделки без открытия депозитов.

В каких случаях сделка с валютой облагается налогом

Однако нововведение 2016 года коснулось не всех. В декларации, согласно действующему законодательству, нужно вносить сделки с продажей валюты, если они принесли вам более 250 тысяч рублей. Например, если вы ежемесячно переводили часть своего заработка в доллары, чтобы накопить на недвижимость или автомобиль, а затем в течение года произвели обмен всей валюты, то необходимо внести эти сделки в декларацию и уплатить подоходный налог.

Для тех, кто попал в число таких людей, есть несколько приятных моментов:

- если часть валюты была куплена более 3 лет назад, то она исключается из налоговой базы (необходимо даты покупки подтвердить чеками);

- если вы оплачиваете обучение детей или покупаете жилплощадь, то можно вернуть сумму налога в виде вычета;

- если у вас есть чеки на всю приобретенную валюту, то платить налог потребуется только с суммы прибыли.

Таким образом, существует возможность избежать уплаты большого налога или благодаря современным нормам вы сможете вернуть его. Для этого достаточно соблюдать ряд рекомендаций от специалистов:

- хранить чеки не только на продажи валюты, но и от сделок покупки;

- записывать все проведенные операции;

- если срок владения валютой менее 3 лет, то стараться воздержаться от ее продажи;

- не реализовывать иностранные денежные знаки в тот же налоговый период, что и квартиру или автомобиль;

- указывать в декларации в качестве метода расчета ФИФО.

Из перечисленных советов стоит подробнее остановиться на последних двух, так как они требуют разъяснения. В один год не рекомендуется совершать несколько сделок по продажам имущества по той причине, что все доходы с них суммируются. Допустим, вы продали машину за 100 тысяч рублей, земельный участок за аналогичную сумму и обменяли иностранные денежные знаки на 70 тысяч. Общая сумма от сделок будет равна 270 тысяч рублей, и вам придется уплатить налог, если всем перечисленным имуществом вы владели менее 3 лет или не имеете доказательств обратного.

Метод расчета ФИФО доступен для использования налоговыми агентами, которые являются физическими лицами. Его особенность заключается в том, что при вычислениях берется в облагаемую базу лишь то имущество, которым вы владели менее 3 лет. Для этого достаточно лишь представить в ФНС доказательства (чеки, договоры, выписки по поступлениям на банковские счета).

Неприятным фактором для физических лиц является такой момент: в ситуации, когда по одной операции вы получили прибыль, а по другой ушли в убыток, нельзя уменьшить доход на сумму ваших потерь. В этом случае, пользуясь ФИФО, вы сможете оплатить налог только с прибыльных сделок. Разберем эту ситуацию на примере.

Допустим, вы дважды покупали валюту и дважды ее продавали. Один раз продажа принесла вам 300 тысяч рублей, а второй раз вы не заработали ничего, а ушли в убыток в размере 100 тысяч (при этом общая сумма сделки была 700 тысяч). В этом случае нельзя вычесть из суммы прибыли величину потерь. Подавать декларацию и вносить налог вам потребуется в любом случае. Платить взнос в казну вы будете исходя из суммы 300 тысяч. Эту базу можно уменьшить, если частью валюты вы владели более трех лет или у вас есть чеки на покупку, по которым можно вычислить расходы на приобретение иностранных денежных знаков.