Общие сведения

Об образовании дебиторской задолженности и ее размере сотрудник должен быть официально извещен. Подответное лицо может как согласиться с предъявленным вердиктом, так и попытаться опровергнуть его.

Возврат остатка неиспользованных подотчетных сумм осуществляется не позднее 3 суток с момента окончания периода, установленного для возврата аванса под отчет (согласно УБР № 3210-У, п. 6.3). Это правило применимо только к возврату наличных сумм. Для безналичного расчета руководитель учреждения обязан установить расчетный порядок с подотчетными лицами самостоятельно. Кроме того, оба процесса фиксируются в нормативных документах предприятия.

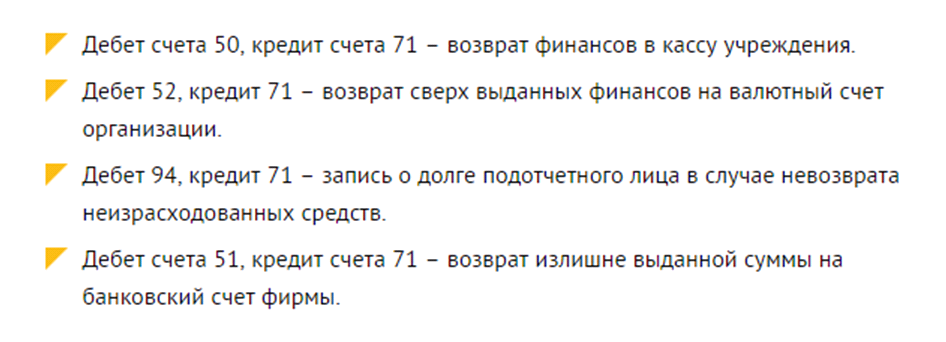

Полученные деньги от подответного сотрудника отражаются в бухгалтерском учете следующими записями:

- Дебет счета 50, кредит счета 71 – возврат финансов в кассу учреждения.

- Дебет 52, кредит 71 – возврат сверх выданных финансов на валютный счет организации.

- Дебет 94, кредит 71 – запись о долге подотчетного лица в случае невозврата неизрасходованных средств.

- Дебет счета 51, кредит счета 71 – возврат излишне выданной суммы на банковский счет фирмы.

Общая информация

Компании предоставляют сотрудникам под отчет деньги на расходы в командировках и проводят это через кассу либо при помощи зарплатной карточки работника. Имеет ли право работник сам выбрать, как вернуть деньги:

- В кассу;

- На расчетный счет или;

- При помощи удержания из его дохода.

О наличии дебиторской задолженности и в частности о полной сумме работника следует оповестить заранее и официально. Подотчётный сотрудник обладает правом:

- Согласиться с представленным ему вердиктом;

- Попытаться его оспорить.

Возврат оставшихся, неиспользованных денег должен быть произведён в течение ближайших трех суток с момента завершения срока возврата выданного под отчет аванса (данный момент рассмотрен в УБР № 3210-У, п. 6.3).

Но данное правило допустимо применять только в случае возврата наличности. При необходимости вернуть безналичные средства руководство организации должно установить с подотчетным работником отдельный график возврата. Каждый из процессов должен быть зафиксирован соответствующими нормативными документами организации.

Полученные от подотчётного сотрудника средства должны быть отражены в бухучете следующими проводками:

Важно: для того чтобы произвести безналичный расчет руководство должно самостоятельно установить порядок расчета с подотчётным работником

Авансы по несостоявшимся сделкам можно ли принять к вычету авансовый НДС если сам аванс не возвращается Островская АЗ

Книга покупок ведется поквартально и заполняется налогоплательщиком за каждый налоговый период. При ее заполнении необходимо учитывать Постановление Правительства от 2011 года №1137.

При возврате аванса покупателю продавец должен зарегистрировать эту операцию в книге покупок и произвести все необходимые корректировки в бухгалтерской и управленческой отчетности, связанные с возвратом. Этот факт отображается в графе 7 книги покупок. Здесь прописываются реквизиты документа, который подтверждает возврат данной предоплаты.

Зарегистрировать счет-фактуру в книге покупок продавец обязан не позднее, чем через год после отказа покупателя от поставки. Это указано в абз. 2 п. 22 Приложения 4 к Постановлению Правительства №1137.

Дополнительно подтверждать право на получение вычета налогоплательщику следует с помощью документов, которые свидетельствуют о расторжении договора (например, дополнительным соглашением или односторонним отказом от исполнения договора) и возврате денег покупателю.

Надо ли восстанавливать налог с авансов полученных?

В случае возврата аванса покупателю продавец получает право на получение вычета по НДС.

При получении аванса продавец начисляет НДС с полученной суммы. В бухучете для данной операции зафиксирована такая проводка: дебет 62 (аванс) и кредит – 68.

Когда был получен авансовый платеж, продавец оформляет авансовый счет-фактуру и в обязательном порядке регистрирует его в книге продаж. Числом регистрации счета-фактуры является фактическая дата поступления предоплаты на счет получателя. Это правило прописано в пп. 2 п. 1 ст. 167 Налогового кодекса.

Авансовый счет-фактура отображается в книге продаж за тот квартал, когда получена предоплата, согласно пп. 3,17 Правил ведения книги продаж. Один экземпляр счета-фактуры передается покупателю по п. 3 ст. 168 Налогового кодекса. Это делается в течение 5 календарных дней после поступления предоплаты от покупателя.

При возврате аванса покупателю для принятия к вычету НДС нужно учитывать два важных правила (согласно п. 9 ст. 172 Налогового кодекса):

- Вернуть НДС можно только при условии, что этот возврат связан с изменением договорных условий или расторжением договора.

- Принять НДС к вычету продавец вправе только на дату фактического возврата аванса. Сумма налога к вычету будет рассчитываться следующим образом: сумма аванса, помноженная на ставку НДС: 10/110 или 18/118 (по п. 5 ст. 171, п. 4 ст. 172 Налогового кодекса).

Таким образом, указанные правила предполагают, что между продавцом и покупателем должен быть заключен договор, который предполагает перечисление аванса. Также в распоряжении покупателя должен быть ранее полученный счет-фактура от продавца и платежное поручение на перечисление аванса.

Вычет допускается применить только непосредственно в том квартале, когда были соблюдены вышеуказанные условия. Это означает, что перенос вычета на более поздние периоды не допускается. Эта позиция разъясняется в письме Минфина от 2015 года №03-07-11/41908.

Возврат аванса покупателю: как вернуть правильно и не налететь на штрафыПолучать авансы в счет предстоящих поставок или оказания услуг стремится любая компания.

Но вот по каким-то причинам договор пришлось расторгнуть, произошел возврат аванса покупателю. Что же делать в этом случае с налогами?

Если вы работаете на общей системе налогообложения, то вы при получении предоплаты должны были начислить с нее НДС. Если этот аванс возвращается покупателю, то вы имеете право принять начисленный ранее НДС к вычету. Это связано с тем, что условия для такого вычета по п.5 ст.171 НК выполняются. Договор поставки расторгнут, а аванс возвращен покупателю.

Важно: чтобы не нервировать налоговых инспекторов и себя, в платежном поручении на возврат предоплаты в поле «Назначение платежа укажите не только основание для перечисления – возврат предоплаты, но и напишите реквизиты договора поставки. Можно сделать ссылку на дату и номер соглашения о расторжении договора, а если его нет – на письмо покупателя, в котором он от сделки отказался

При получении от покупателя предоплаты вы должны были составить счет-фактуру и зарегистрировать его в книге продаж. Теперь же этот счет-фактуру вам нужно зарегистрировать в книге покупок (п.22 Правил ведения книги покупок, утв. постановлением Правительства от 26.12.2011г. №1137).

Вычет разрешается заявить только в течение года после отказа контрагента от товаров (продукции, работ, услуг) (п.4 ст.172 НК).

Возврат подотчетным лицом суммы неизрасходованного аванса – Бухгалтерия

Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы.

Суть

По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах. Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др.

Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру.

Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

БУ

Подотчетные суммы отражаются в балансе на счете 71. Дебетовое сальдо показывает задолженность сотрудника организации. По обороту отображаются выданные суммы и возмещенный перерасход.

https://www.youtube.com/watch?v=h6WpINdgFj0

По кредиту фигурируют использование средств и возврат остатка в кассу. Учет всех сумм ведется в журнале-ордере. Записи в него вносятся на основании ПКО, РКО, авансовых отчетов.

Последние сдаются кассиру только после проверки бухгалтером арифметических расчетов и целевого использования средств. Рассмотрим основные проводки.

- ДТ71 КТ50(51) – выданы деньги в подотчет из кассы (расчетного счета).

- КТ71 ДТ20 (26, 44, 71) – списание средств на расходы основного производства (общехозяйственные затраты, дополнительные издержки на реализацию).

- КТ71 ДТ07 (10, 15, 41) – подотчетные суммы использованы на приобретение материальных ценностей.

- КТ71 ДТ50 – возврат средств в кассу.

- КТ71 ДТ94 – учтены не возвращенные в срок суммы.

- ДТ70 КТ94 – не возвращенные суммы удержаны с подотчетного лица.

Основания

С 2015 года подотчетные суммы можно выдавать не только сотрудникам организации, но и лицам, с которыми заключен гражданско-правовой договор. Операция осуществляется на основании заявления. Это правило касается всех лиц без исключения. На основании этого документа оформляется РКО. В заявлении нужно указать сумму, срок выдачи, дату и поставить свою подпись.

Проверка

Заявление сначала попадает к бухгалтеру. Он проверяет, закрыты ли старые расчеты с подотчетными лицами. Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя.

Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ. Итоги обработки отчета показывают, кто, кому и сколько должен.

Если имеется разница между выданными и использованными средствами, значит, за работодателем или сотрудником числится долг.

Предоставление средств

Допускается выдача подотчетных сумм путем перечисления их на зарплатную карту сотрудника. Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств.

В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты. В платежном поручении назначение платежа следует указать как движение подотчетных сумм.

Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков.

Пример

Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ.

Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров. В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

Бухгалтерская справка на возврат неиспользованного аванса сотрудником на расчетный счет

Зарплата менеджера за июнь составила 24 тыс. руб. Бухгалтер может удержать максимум: (24 — 24 х 0,13) х 0,2 = 4,176 тыс. руб. Невозвращенный остаток превышает эту сумму. Поэтому удержания осуществляются в полном объеме. Если сотрудник отказывается возвращать остаток суммы добровольно, то придется обращаться в суд.

В таком случае издержки предприятия возрастут как минимум на величину уплаты госпошлины. Но чтобы у судьи не возникало лишних вопросов, необходимо заранее сроки и порядок подачи документов об использовании средств сотрудниками предприятия прописать в отдельном приказе руководителя и закрепить в учетной политике организации.

Особенности возврата денег в кассу подотчетным лицом

Организации (ИП) могут выдавать под отчет денежные средства двумя способами:

- переводом на счет сотрудника или корпоративную карту (письмо Минфина РФ от 05.10.2012 № 14-03-03/728);

- выдачей наличных денежных средств (указание Банка России «О порядке ведения кассовых операций…» от 11.03.2014 № 3210-У).

Если сотрудник использовал не все выданные ему подотчетные деньги, он должен осуществить их возврат в установленные для этого у работодателя сроки (п. 6.3 указания № 3210-У).

Размер возвращаемой суммы определяется по итогам проверки и утверждения авансового отчета по израсходованным суммам. Составить такой отчет нужно не позднее 3 рабочих дней с даты истечения срока, на который были выданы деньги (п. 6.3 указания № 3210-У). Срок выдачи фиксируется в заявлении, составленном работником на выдачу аванса, или в распорядительном документе работодателя о выдаче денег под отчет. С 19.08.2017 (указание Банка России от 19.06.2017 № 4416-У) оформление работником заявления больше не является обязательным условием для выплаты подотчетных сумм. Осуществить ее можно на основании распорядительного документа руководителя юрлица (или ИП).

ВАЖНО! Указание № 3210-У распространяет свои нормы только на правила выдачи и возврата средств в наличной форме. Для безналичных расчетов по подотчетным суммам его положения не применяются, и работодателю, использующему такой способ, необходимо утвердить порядок расчетов с подотчетниками внутренним документом

Чек ККТ

Ситуация: нужно ли на сумму неизрасходованных подотчетных денег, которую сотрудник возвращает организации, выбивать кассовый чек?

Ответ: нет, не нужно.

ККТ нужно применять при поступлении наличных денег за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ). Возврат сотрудником остатка суммы, выданной ему под отчет, к таким операциям не относится. Поэтому на подотчетную сумму, которую сотрудник вернул организации, выбивать кассовый чек не нужно. Подтверждает данный вывод Минфин России в письме от 30 ноября 2004 г. № 03-01-20/2-47.

Пример отражения в бухучете возврата неизрасходованных подотчетных сумм

11 апреля секретарь ООО «Альфа» Е.В. Иванова получила 2000 руб. на покупку канцтоваров (бумаги, степлеров, ручек и т. д.) для организации. Стоимость приобретенных ею товаров составила 1500 руб. (покупка НДС не облагалась, поскольку продавец применяет упрощенку). Установленный руководителем срок возврата подотчетных сумм – 14 апреля.

14 апреля руководитель «Альфы» утвердил авансовый отчет Ивановой. В этот же день она вернула в кассу организации неизрасходованный остаток подотчетных денег в сумме 500 руб. (2000 руб. – 1500 руб.).

В учете бухгалтер «Альфы» сделал такие проводки.

11 апреля:

Дебет 71 Кредит 50 – 2000 руб. – выданы деньги под отчет Ивановой.

14 апреля:

Дебет 10 Кредит 71 – 1500 руб. – получены канцтовары, приобретенные сотрудницей;

Дебет 50 Кредит 71 – 500 руб. – внесен в кассу остаток неизрасходованных подотчетных сумм.

Отличительные черты возврата

Существует несколько различных варианта средств:

- Стандартный возврат наличными средствами;

- Возврата на рублевый или валютный счета;

- Возможен возврат на расчетный счет компании.

Для того чтобы последнее стало возможным требуется в нормативных документах сделать советующую запись о том что возврат средств на расчётный счет допустим. Кроме этого уполномоченный работник обязан обозначить в качестве назначения платежа при переводе возврат подотчётных средств. Это избавит от нежелательных затруднений с налоговой инспекцией.

Также возможны ситуации, когда подотчётное лицо попросту увольняется при этом, забыв (или намеренно) вернуть средства в кассу предприятия. Если расчет с данным работником пока не был произведен, можно удержать часть денег с его зарплаты. Но данная процедура должна быть оговорена:

- Как с самим работником;

- Так и с согласия руководства.

Только после этого возможен вычет. Согласие данного работника на сделку требуется зафиксировать в заявлении, составленном подотчётным работником. Данное заявление будет обладать законной силой с момента его составления. Именно в этот срок руководитель и должен окончательно принять решение об удержании средств с сотрудника. Если решение в установленный срок не было принято тогда взыскать невозвращенные средства можно будет только через суд.

Процесс удержания денег должен быть отражен в бухгалтерском учете при помощи проводки Д 70 К 71. Но списанная сума никак не может превышать 20 процентов от оклада сотрудника. Наче это противоречит статье 137 Трудового Кодекса.

Если же подотчётное лицо уволилось и уже успело получить, расчет тогда потребовать возврат подотчетных сумм в кассу можно будет только через суд. Аналогично и в случае если данный сотрудник не согласен с размером удержания.

Комиссия в случае перевода

Если при перечислении денег была уплачена дополнительная комиссия за перевод, то следует выяснить должен ли подотчётный работник возмещать или нет. Данный момент в первую очередь должен зависеть от формулировки в локальном акте компании. Именно в нем и описан порядок командировочных расходов, а также в положении безналичных расчетов.

Если локальными положениями организации варианты возврата аванса нерастраченного аванса через электронный банк либо возмещения банковской комиссии по подобному переводу, тогда возвращать сотруднику средства, уплаченные в банк за данную операцию, предприятие не обязано.

В этом случае в колсоглашении либо в локальных положениях компании могут быть установлены:

- Разновидности командировочных расходов;

- Размеры данного возмещения расходов;

- Порядок возмещения;

- Способы возмещения неиспользованного аванса (например, безналичные, наличные, через электронный банк и прочие);

- Список необходимых документов, требуемых для того чтобы подтвердить все расходы (это относится и к банковской комиссии или при возврате не потраченного аванса).

Ели возмещение уплаченной комиссии перечислено в нормативных документах компании, тогда организация может учитывать ее в пункте расходов налога на прибыль, как и прочие производственные расходы.

Локальные положения организации могут содержать положения о возмещении сотруднику различных расходов производимых с разрешения руководства или без него. Это относится и к возмещениям банковской комиссии при возврате средств в режиме онлайн.

Ответы юристов (2)

«Взнос собственных средств» — это не выручка, не заемные средства. Поскольку Вы — ИП, то взнос наличных от Вас на р/сч действительно является перемещение Ваших денежных средств. Если такие средства рассматривать как подотчетные, то они все равно остаются Вашими личными. Это одно из главных отличий учета ИП от учета ЮЛ.

Поэтому в документах внутреннего учета поставьте назначение платежа и корреспонденцию ту, которую Вам удобней использовать в учетной политике. Т.Е. можно использовать сч. 70 и сч. 71 в отношении Вас равноправно. Для большей чистоты я бы рекомендовала использовать сч. 71 для подотчетных операций, а сч. 70 — как доход предпринимателя.

Дт 71 Кт 50, 51 — получение подотчетных сумм

Дт 50, 51 Кт 71 — возврат неизрасходованных подотчетных сумм (взнос собственных средств)

Дт 70 Кт 50, 51 — средства предпринимателя, изъятые на собственные нужды.

Уточнение клиента

То есть внесение личных средств на р/сч для погашения затрат, не выручка, по декларации все-равно проводить как доход ?

03 Апреля 2017, 11:59

Юлия, при УСН применяется понятие налогового учета. Возврат неизрасходованных подотчетных денежных средств не является налогооблагаемым доходом. Такое поступление не увеличивает сумму доходов, облагаемых при УСН. В декларации в части доходов такие суммы не отражаются.

Аналогично по выданным подотчет суммам. Налоговым расходом признается сумма, выданная подотчетному лицу и по которой утвержден руководителем авансовый отчет. Оба условия должны быть выполнены одновременно.

>Ищете ответ?Спросить юриста проще!

Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.