Как заполняется платежное поручение?

В ПП нужно заполнить все обязательные поля. Помарки или исправления не возможны. Обязательными полями являются поля с реквизитами отправителя и получателя.

Основные поля и особенности их заполнения:

- Номер – нумеруется цифрами (максимум 6 знаков от 1 до 999999).

- Дата – ставится в форме число.месяц.год (пример 12.01.2015).

- Вид платежа – ставится в виде спецкода (пример: срочно = код 1).

- Сумма прописью – прописывается с большой буквы без сокращения, копейки — цифрами (пример: Пятнадцать тысяч сто сорок два рубля 21 копейка).

- Сумма – ставится цифрами, рубли от копеек отделяются знаком «-» (пример:15142-21).

- Плательщик – для ЮЛ прописывается полное наименование, адрес месторасположения (пример: ООО «Инвестор» //Россия, г. Зеленоград, ул. Советская, 15), а ФЛ – полное ФИО, место прописки (пример: Иванов Александр Владимирович // Россия, г. Краснодар, ул. Ленина 11).

- Плательщик счет № — это номер счета отправителя, состоящий из 20 знаков (пример: 40802810067100010760).

- Банк плательщика – указывается название и местонахождение (пример: «ВТБ 24» ЗАО, г.Москва).

- БИК – идентификационный № банка (пример: 044525716).

- Счет № — это номер коррсчета банка-отправителя в ЦБ РФ, состоит из 20 знаков (пример: 30101810100000000716).

- Банк получателя – название и расположение банка-получателя денег (пример: ОАО «Сбербанк» г.Москва).

- БИК банка получателя – прописывается согласно справочнику БИКов (пример: 044525111).

- СЧ.№ банка получателя – состоит из 20 цифр (пример: 30101810600000000886).

- Получатель – наименование адресата для получения перевода, для ЮЛ – полное название, для ФЛ – ФИО

- СЧ.№ получателя – состоит из 20 знаков.

- Вид оплаты – проставляется кодом (пример: ПП = 01).

- Срок плат. – не заполняется.

- Наз.пл. – не заполняется.

- Очер.плат. – цифры от 1 до 5 (в соответствии с ФЗ) или не заполняется (пример: 1 – платеж на возмещении вреда жизни/здоровью и алименты, 2 – оплата труда, 3 – налоги, 4 – любые денежные требования, 5 – другие документы в датированном порядке).

- Код – обычно указывается 0.

- Рез.поле – не заполняется.

- Назначение платежа – прописывается назначение ПП с дополнительными сведениями (пример: оплата за товар по накладной № 123, НДС не обл.)

- ИНН – обязательно к заполнению, 10 цифр — для ЮЛ и 12 знаков — для ФЛ.

- КПП – код постановки на учет, состоит из 9 знаков.

- М.П. – ставится печать отправителя.

- Подписи – подпись отправителя, как в карте подписей или паспорте.

- Отметки банка – печать и отметка сотрудника банка.

Приводим ОКТМО

Код по ОКТМО приводится в поле 105 в соответствии с Общероссийским классификатором территорий муниципальных образований (утвержден приказом Росстандарта от 14.06.2013 № 159-СТ). Он заменил код ОКАТО.

Этот код может состоять из 8 или 11 знаков:

- 8-значный указывают тогда, когда налоги либо полностью поступают в региональный бюджет, либо частично или полностью в бюджеты муниципальных образований (городских или сельских поселений);

- 11-значный приводят, если налоги распределяются между населенными пунктами, входящими в муниципальные образования.

Порядок распределения можно узнать из региональных нормативных актов или в ИФНС.

ОКТМО в платежном поручении должен соответствовать ОКТМО, указанному в налоговой декларации.

О нюансах указания ОКТМО в платежках мы рассказывали .

Какой код ставить в поле «Статус составителя» в платежном поручении

Информацию о статусе в реквизите 101 платежки вносят в соответствии с Приложением № 5 к Приказу № 107н. В нем приведен полный перечень значений, которые плательщики могут проставлять в реквизите 101 при расчетах с бюджетом.

Учтите, что в 2017 году в упомянутое Приложение № 5 приказом Минфина № 58н от 05.04.2017 года внесены некоторые изменения, которые касаются проставления статуса составителя расчетного документа. Поскольку эту информацию необходимо учитывать при заполнении платёжки, рассмотрим подробнее внесенные изменения.

1. В связи со вступившими в силу в 2017 году поправками в налоговое законодательство, куда перешло большинство норм о страховых взносах во внебюджетные фонды, в Приказ № 107н были внесены изменения, касающиеся заполнения статуса составителя в платежном поручении на оплату таких взносов. Из-за передачи в нынешнем году налоговым органам прав на администрирование взносов у их плательщиков возникал вопрос, какое значение вносить в поле 101.

Также см. «Страховые взносы с 2017 года: обзор изменений».

Вначале ПФР и ФСС рекомендовали заполнять рассматриваемый реквизит статусом «14» – налогоплательщик, совершающий выплаты физическим лицам. Но в новой редакции Приказа № 107н этот статус вообще исключен. Поэтому с апреля 2017 года при заполнении платежек для перечисления взносов страхователи проставляют в статусе составителя «01».

Таким образом, статус составителя ООО в платёжке, как правило, «01» (администрируют налоговики). Если происходит уплата подоходного налога, то «02».

2. Еще одно изменение касается статуса составителя «08». До вступления в силу изменений этот показатель проставляли в поле 101 фирмы, индивидуальные предприниматели, адвокаты, нотариусы, главы фермерских хозяйств при расчетах с бюджетом в виде оплаты взносов и иных сумм.

Теперь эти категории плательщиков указывают значение «08» только при перечислении в бюджет прочих платежей, исключая налоги, сборы и взносы. Например, к таким можно отнести госпошлину или взносы на травматизм, которые по-прежнему перечисляют в ФСС в отличие от остальных взносов.

Также см. «Страховые взносы на травматизм в 2019 году: актуальный обзор».

Таким образом, статус составителя «08» указывают все остальные категории плательщиков при перечислении страховых взносов на травматизм

В части взносов в ФСС на статус составителя надо обращать особое внимание

3. Частные предприниматели при перечислении налогов, сборов и взносов указывают в платежном поручении свой статус составителя – «09». В большинстве случаев статус составителя ИП будет иметь именно такое значение. Исключение – код «08».

Нотариусы, адвокаты, а также руководители крестьянских хозяйств проставляют в поле 101 значения «10», «11» и «12» соответственно.

4. Следующее изменение в правилах заполнения платежных поручений относится к статусу составителя «24». Ранее это значение применяли физические лица при перечислении налогов и страховых взносов. Теперь этот код указывают только при уплате сборов, а также взносов в ФСС и других платежей в бюджет (есть ряд исключений).

Для оформления платежки на перечисление налогов, сборов и взносов, которые уплачиваются через налоговые органы, физические лица в реквизите 101 проставляют статус составителя «13».

5. Еще один вопрос по заполнению реквизита 101 возникал при оформлении платежных поручений в связи с изменениями в НК РФ относительно возможности оплаты налогов и взносов за обязанного субъекта иным лицом. Изменения, внесенные в апреле нынешнего года в правила заполнения платежек, разъясняют, как нужно оформлять платежное поручение при исполнении чужих обязательств.

Однако никакого специального значения для иного лица в «Статусе составителя» чиновники не предусмотрели. Поэтому при оформлении документа в поле 101 вносят статус лица, за которого уплачиваются взносы или налоги.

Подробнее об этом см. «Третьи лица стали вправе платить за других налоги, сборы и страховые взносы».

Основание платежа

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). Основания платежа в поле 106 — ТП и ЗД соответственно.

Если гасится задолженность по требованию ИФНС, в формате «день.месяц.год» указывается срок уплаты, установленный в требовании, если задолженность по акту проверки (АП) — ставится 0.

В случае досрочной уплаты налога приводится 1-й предстоящий налоговый период, за который должна производиться уплата.

Как заполнить платежное поручение

|

Номер поля |

Наименование |

Расшифровка значения |

|---|---|---|

|

Наименование документа |

Платежное поручение |

|

|

Форма ОКУД |

||

|

Номер документа и дата составления |

Соблюдайте хронологию при создании платежных поручений |

|

|

Вид платежа |

Укажите вид передачи платежки (почтой, электронно, телеграфом) либо оставьте поле пустым, если используется другой вид передачи данных |

|

|

Сумма (прописью и цифрами) |

Пропишите суммы прописью и цифрами в графах соответственно |

|

|

Наименование плательщика |

Заполните полное наименование организации (максимально 160 символов) |

|

|

Лицевой счет плательщика |

Пропишите двадцатизначный номер расчетного лицевого счета, открытого в кредитной или финансовой организации |

|

|

Наименование банка |

Заполняем полное наименование банковской, кредитной или финансовой организации, в которой открыт расчетный лицевой счет |

|

|

Банковский идентификационный код, заполняем в соответствии со «Справочником БИК РФ» |

||

|

Корреспондентский счет |

Укажите номер корреспондентского счета банка, если он имеется |

|

|

Блок информации о получателе |

Заполните аналогичную информацию о получателе, его банке и лицевом счете |

|

|

Вид операции |

Ставим «01», значение для данной графы постоянное, утверждено правилами ведения бухгалтерского учета в кредитных и банковских компаниях России |

|

|

Дополнительная информация |

Оставьте эти поля пустыми, для заполнения данной информации требуются особые указания банка |

|

|

Очередность платежа |

Указываем очередность в соответствии с утвержденными гражданским законодательством нормами (ст. 855 ГК РФ) |

|

|

Следует прописать УИН платежа, если он присвоен для конкретного вида перечисления. Если организация рассчитывается самостоятельно, а не по выставленному требованию, то пропишите «0» |

||

|

Назначение платежа |

Здесь укажите, за что и на каком основании (документация) проводится расчет. Бухгалтер может указать сроки исполнения обязательства по договору или сроки уплаты налоговых обязательств, если это необходимо. Либо установить законодательную ссылку, устанавливающую основные требования к проведению расчетов |

|

|

Пропишите в этих полях ИНН плательщика (60) и получателя (61) |

||

|

Укажите КПП организации плательщика (102) и получателя (103) |

||

|

Блок полей 104-110 заполняется ТОЛЬКО при перечислении платежей в бюджетную систему РФ и внебюджетные фонды |

||

|

Статус плательщика |

Заполняем только при расчетах с бюджетом или таможенных пошлин (сборов). даны в приложении № 5 к Приказу Минфина России от 12.11.2013 № 107н |

|

|

Укажите код в соответствии с действующим классификатором ОКТМО. Уточнить коды можно в ФНС |

||

|

Основание платежа |

Основания перечислены в пунктах 7 и 8 Приложения № 2 Приказа Минфина от 12.11.2013 № 107н, нужно проставить подходящий код:

Если в реквизите «106» указано «0», налоговики отнесут поступившие деньги к одному из указанных выше оснований, руководствуясь законодательством о налогах и сборах |

|

|

Налоговый период |

Укажите период, в котором у работника возник облагаемый доход. При перечислении НДФЛ с отпускных и больничных в этом поле надо указать месяц, на который приходится день их выплаты. Например, «МС.02.2019», «КВ.01.2019», «ПЛ.02.2019», «ГД.00.2019», «04.09.2019» |

|

|

Документ-основание |

Укажите номер требования или другого документа, на основании которого проводим платеж, с кратким пояснением вида документа (ТР — требование, РС — решение о рассрочке и т. д.) |

|

|

Дата документа-основания |

Пропишите номер документа, который является основанием (например, договор) |

|

|

Поле заполнять не обязательно. Исключение: перечисление сборов за 2014 и предшествующие периоды |

Готовый документ должен быть заверен подписями руководителя и главбуха, а также печатью учреждения.

Поля 22 и 60

Работа с документом, о котором идет речь, начинается с заполнения полей, идентифицирующих плательщика. В числе таковых — Поле №60. В нем фиксируется ИНН налогоплательщика. Если платежку заполняет ИП, то соответствующий номер у него 12-значный. Первая и вторая цифры ИНН не должны быть представлены нулями.

Можно отметить, что при указании ИНН в платежке не требуется отражать уникальный идентификатор начисления, фиксируемый в поле 22. Он фиксируется, только если налог перечисляется в бюджет по требованию ФНС. При этом, если в платежке отражен УИН, то ИНН отражать в документе необязательно.

Какие платежки принимают банки

Не только налоговые агенты путаются с методом заполнения поля 110, но и у банковских работников нет четких инструкций, какие платежки принимать. Некоторые сотрудники проводят платежи по документам, в поле 110 которых проставлен «0». Другие, ссылаясь на закон, требуют, чтобы поле оставалось пустым или в нем стоял пробел. А для кого-то разницы не существует.

Внимание! Даже при недостатке денежных средств на расчетном счете налогового агента, банковский сотрудник должен принять платежку с нулевой или совсем незаполненной строчкой 110, но исполнена она будет только после пополнения счета на достаточную сумму.

Чтобы исполнение финансового поручения было осуществлено по всем правилам, а деньги вовремя поступили к получателю, следует подстраиваться под требования, предъявленные к платежным документам и полю 110, установленные обслуживающим предприятие банком.

Поле 101 «Статус составителя» платежного поручения

При безналичной оплате через российскую банковскую систему используют платежное поручение. Это первичный документ, унифицированная форма которого утверждена положением Центробанка № 383-П (далее – Приложение № 383-П). Платежное поручение выступает письменным указанием клиента банка на перевод денежной суммы соответствующему получателю. Согласно правилам заполнения платежек, установленных приказом Минфина № 107н от 12 ноября 2013 года (далее – Приказ № 107н), все обязательные поля в этом документе должны быть заполнены определенным образом. Как правило, незаполненные строки и поля в платежном документе нежелательны. Если говорить о поле 101, где проставляют в платежном поручении статус составителя, в 2019 году его оформляют с учетом некоторых изменений.

Новый порядок

В Положение Центробанка № 383-П добавлено Приложение № 13. Оно регламентирует исполнение и контроль банками распоряжений, на основании которых происходит выплата перечисленных выше бюджетных средств.

Основные задачи кредитной организации в этом случае:

- предоставить бюджетнику национальные платежные инструменты;

- зачислять выплаты на счета бюджетников при использовании ими национальных платежных инструментов.

Механизм такой. Согласно пришедшему в банк распоряжению, бюджетнику адресована определённая сумма денег (перечень см. выше) и в поле 110 указан код «1». Банк получателя сразу же проверяет наличие к его счету эмитированной платежной карты, которая относится к национальным платежным инструментам по Закону № 161-ФЗ.

Есть такая карта или нет, банк всё равно зачисляет бюджетные деньги на указанный в распоряжении счет.

В случае отсутствия при счёте отечественной платежной карты, банк отражает сумму выплаты как неизвестного назначения. Закон даёт 1 рабочий день, чтобы банк направил бюджетнику согласованным с ним способом уведомление с предложением в срок до 10 рабочих дней со дня поступления распоряжения с кодом «1» в поле «110»:

- прийти за получением денег наличными;

- либо представить распоряжение о зачислении суммы на счет, предусматривающий операции с использованием отечественного платежного инструмента, или на счет, не предусматривающий операции с использованием платежной карты.

Если за указанные 10 дней бюджетник никак не отреагирует, банк на 11-й рабочий день возвращает лицу положенную сумму. При этом в распоряжении в реквизите «Назначение платежа» банк указывает, что возврат произошёл по причине несоблюдения ч. 5 ст. 30.5 Закона № 161-ФЗ. Аналогичное уведомление получит и бюджетник.

Платежное поручение

Официальный бланк платежного поручения утвержден Центробанком России в Положении от 19.06.2012 N 383-П . Скачать его можно, в том числе, с использованием справочно-правовой системы «Консультант Плюс».

Помимо самой формы ЦБ России в этих же Разъяснениях разработал и описал поля платежного поручения.

Перед началом оформления бланка распоряжения следует изучить требования к содержанию его разделов, изложенные в Приложении № 1 к Разъяснениям Центробанка. Также надо помнить о рекомендациях Министерства финансов России о необходимости заполнения всех граф, служащих для идентификации перечисления.

В Приложении № 3 к вышеуказанному акту ЦБ России содержится форма платежного поручения с номерами полей.

Следует отметить, что Центробанк России присвоил определенный шифр каждому разделу и реквизиту платежки, а также описал требования к его содержанию.

Сокращенно обозначения выглядят следующим образом:

- «1» служит для указания названия документа;

- «2» — код формуляра по ОКУД;

- «3» — порядковый номер;

- «4» — число, месяц и год его составления;

- «5» — графа платежного поручения для вида платежа;

- «6» — сумма, изложенная прописью;

- раздел «7» предназначен для отражения итога в цифровом выражении;

- в поле «8» отражается наименование или ФИО составителя платежки;

- «9» — указание на его счет;

- «10» служит для отражения банка плательщика;

- «11» и «12» — для БИК и счета вышеназванной кредитной организации;

- «13» — номер поля платежного поручения — используется для внесения данных о банке адресата перечисления;

- «14» и «15» предназначены для внесения БИК и счета такой структуры;

- наименование или ФИО получателя денег вносятся в раздел «16», а его номер счета — в поле «17»;

- значение «18» введено для указания вида операции;

- для отражения сведений о сроке, назначении и очередности перечисления используются в 2017 году номера полей платежного поручения с «19» по «21»;

- «22», или код, в который заносятся УИП или УИН;

- резервное поле отображается в значении «23»;

- назначение платежа следует записывать в графу «24»;

- реквизиты «60» и «61» отражают ИНН сторон операции по переводу денег;

- поля «101» — «110» служат для фиксации сведений при перечислениях в пользу бюджета;

- графы «43» и «44» предназначены для подписи составителя платежки и оттиска его печати;

- «45» — отметки банка о списании денег;

- значение «62» используется для указания кредитным учреждением даты поступления поручения;

- завершая описание полей платежного поручения, следует указать, что в графе «71» указывается дата списания средств со счета.

При платежах в пользу бюджетной системы также надо оформлять следующие поля.

Платежное поручение — основной документ, используемый организациями при безналичных расчетах. Его форма и состав реквизитов определены положением Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П. Допустимо составление поручения в электронном виде и на бумажном носителе.

Поля платежного поручения представлены в рисунке ниже.

Рассмотрим подробный порядок заполнения полей платежки.

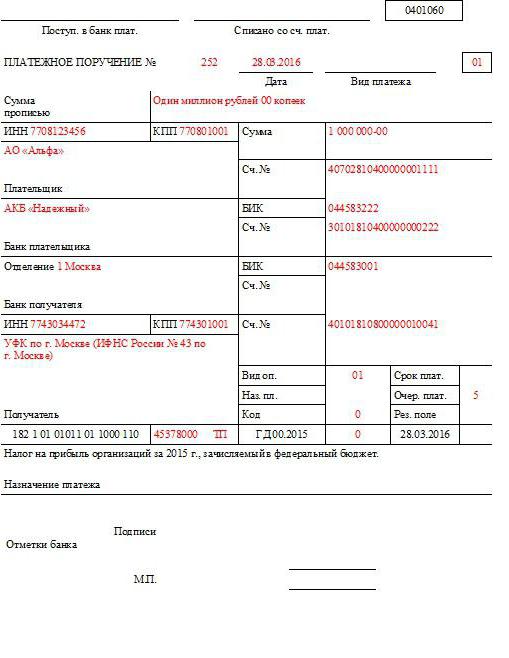

Пример заполнения платежного поручения в 2019 году

Приведем наглядный пример платежки и заполним образец по налогам за январь 2019. Заполним те поля, которые должна заполнить организация, чтобы банк принял платежный документ для перечисления денежных сумм в бюджет:

1) В поле (3) указываем очередной порядковый номер платежного поручения организации – 45;

2) указываем в поле (4) дату уплаты налога 05.02.2019;

3) поле (5) – вид платежа, если поручение отправляется электронным путем нужно указать «электронно»; в остальных случаях поле оставляем пустым;

4) в поле (101) запишем значение 01, так как наш налогоплательщик юридическое лицо, которое уплачивает налоги за своих сотрудников;

5) укажем перечисляемую сумму в поле (6) прописью Сто пятнадцать тысяч рублей 50 копеек; и в поле (7) цифрами 115 000-50; рубли отделяют от копеек тире; если сумма без копеек, то после нее ставят знак равенства, например, 115 000=;

6) записываем наименование организации в поле (8) – ООО «Елань»; можно записать как сокращенное, так и полное наименование организации;

7) в поле (9) укажем номер расчетного счета ООО «Елань» в банке 40904810700000077171;

в поле (10) запишем наименование банка и города, в котором банк расположен – ПАО «Сбербанк», г. Москва;

в поле (10) запишем наименование банка и города, в котором банк расположен – ПАО «Сбербанк», г. Москва;

9) БИК банка отправителя денег указываем в поле (11) 044525225; номер корреспондентского счета в банке 30101810400000000225 – в поле (12);

10) в поле (13) фиксируем наименование банка получателя платежа и населенный пункт, в котором он расположен ГУ Банка России по ЦФО; в поле (14) – его БИК 044525000; в поле (17) указываем номер получателя счета 40101810045250010041;

11) при уплате налогов, в поле (16) записываем наименование налоговой инспекции УФК МФ РФ по г. Москва, куда уплачиваются суммы, и в скобках – наименование ИФНС, в которую организация сдает отчетность (ИФНС России № 38 по г. Москва);

12) значение 01 в поле (18) укажет банку вид операции – платежное поручение;

13) в поле (24) записываем назначение перечисляемых денежных средств: Налог на доходы физических лиц за январь 2019 года;

14) также указываем ИНН и КПП организации в поле (60) 7738123456 и в поле (102) 773801001 соответственно;

15) в полях (61) и (103) вписываем ИНН 7733664260 и КПП 772701001 налоговой инспекции;

16) в поле (104) нужно указать код бюджетной классификации (20 цифр) 18210102010011000110;

17) запишем код ОКТМО (из Общероссийского классификатора территориальных муниципальных образований) 45338000 в поле (105);

18) далее желательно указать в поле (106), что это платеж текущего года ТП и поставить указатель налогового периода МС.01.2019 в поле (107);

19) в конце, в полях (43) и (44) проставляются печать и подпись уполномоченного лица или руководителя организации.

Когда необходимо заполнять поле 110

Заполнение реквизита 110 в платежном поручении зависит от типа выплат, перевод которых оформляется таким финансовым документом. Вносить информацию в поле 104 совместно с ячейкой 110 платежного поручения необходимо когда:

- Выплачивается заработная плата и вознаграждение сотрудникам предприятий, находящихся на балансе государства.

- Осуществляется перевод денежного довольствия служащим госучреждений.

- Льготники получают пенсии, пособия или компенсации от ПФР.

- Происходит выплата стипендий молодым перспективным специалистам.

- Оформляются документы по оплате пожизненного содержания судьям.

Важно! При совершении подобных переводов, заполнять поле 110 следует, указывая в нем код выплаты — «1».

Для всех остальных платежей, включающих переводы ЮЛ и ИП по безналу и уплату обязательных взносов в бюджет, методика внесения сведений в графу 110 не меняется. Поле должно оставаться пустым, без прочерков и цифр.

Код «1» в поле 110 при осуществлении безналичных переводов из бюджетных структур означает, что зачисление денег может произойти только на счета, к которым прикреплена дебетовая карта МИР. В случае отсутствия у клиента банка такого платежного средства, его действия должны быть следующими:

- После поступления денег в банк, они будут задержаны на счетах компании до выяснения обстоятельств перевода.

- На следующий день получателю будет направлено уведомление с требованием посетить в течение 10 рабочих дней отделение банка для получения суммы перевода наличными деньгами по паспорту.

- В случае, если у клиента есть другой счет, по которому возможно проведение денежных операций с использованием карты МИР, информацию по его реквизитам нужно сообщить банковскому сотруднику.

- По истечению десятидневного периода, если получатель, указанный в финансовом поручении, не посетил банк и не предоставил данные по новому счету, денежные средства будут переведены обратно отправителю.

Важно! Требования к заполнению платежек в 2019 году актуальны как при электронном документообороте, так и при формировании финансовых поручений на бумажных носителях.

Сумма платежа

Для указания суммы в платежке имеется 2 поля:

- 6 — в нем ставится сумма прописью. Поле заполняется в бумажных поручениях. Сумма указывается с начала строки с заглавной буквы, при этом слово «рубль» в соответствующем падеже не сокращается. Копейки приводятся цифрами, слово «копейка» в соответствующем падеже также не сокращается. Если сумма выражена в целых рублях, то копейки можно не указывать.

- 7 — в нем указывается сумма цифрами. В бумажной платежке рубли отделяются от копеек знаком тире «—». Если сумма в целых рублях, то копейки можно не указывать, в этом случае приводится сумма платежа и знак равенства «=». В электронном поручении сумма ставится в формате банка.

Заполнение поля 110: как менялись правила

Когда оформляют соответствующее распоряжение для банка, чтоб он перечислил определенную сумму денег конкретному адресату, перед ответственным за это сотрудником плательщика стоит вопрос правильного формирования разделов платежки. Это касается также и реквизита 110 в правом нижнем углу бланка.

https://www.youtube.com/watch?v=ytdevru

Данная графа подразумевала проставление двух заглавных букв и заполнялась таким образом:

- «ПЕ» – если нужно было отметить, что идёт перечисление пеней;

- «ПЦ» – при уплате процентов;

- если администратором платежей выступает ФНС России, тогда в поле 110 вписывали «0» (ноль).

Между тем после 01 января 2015 года данный раздел платёжки оставляют пустым. Если проанализировать приказ Министерства финансов России от 30 октября 2014 года № 126н, можно заметить, что поле 110 вообще не нужно заполнять, готовя платёжку на перевод денег. Везде стоит либо слово «исключить», либо «перенести в реквизит 109».

Отметим, что вид платежа в платежном поручении на бумажном носителе в 2019 году не исчез за ненадобностью из этого документа, однако заполнять его не нужно. Об этом говорит специальное разъяснение ЦБ в Приложении № 1 к Положению № 383-П.

В недалеком прошлом тот же Центробанк издал письмо от 30 декабря 2012 года за N 234-Т, согласно которому плательщики были обязаны после 01 января 2015 года в графе 110 прописывать нулевое значение. В итоге эти нормативные предписания ЦБ РФ входили в противоречие между собой. И оно нуждалось в разрешении.

После 28 марта 2016 года данная дилемма была решена, поскольку Центробанк РФ выпустил указания от 06 ноября 2015 года № 3844-У. Там сказано, что в реквизитах от 101 до 109 включительно платёжки должна быть указана та информация, которую требуют нормативные правовые акты, принятые Министерством финансов РФ по согласования с ЦБ РФ на основании Закона № 161-ФЗ «О национальной платёжной системе» (ч. 1 ст. 8). Заполнять поле 110 более не нужно.

В итоге самые последние изменения освобождают плательщика от заполнения графы 110 на бумаге и в электронном варианте.

https://www.youtube.com/watch?v=ytpressru

Кстати, сейчас администраторы поступающих в бюджет денег узнают тип перевода на основании КБК – кода бюджетной классификации. Для него в платежном поручении предназначена графа 104.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter.

Сколько экземпляров платежных поручений нужно оформлять?

Число ПП определятся количеством участников расчета. Одно остается в банке отправителя, второе – у клиента с отметкой о принятии, остальные идут в банк получателей и контрагентам.

Банк обязан принять ПП независимо от того, есть ли деньги на счете клиента. Если денег недостаточно, то ПП исполняется позже, как появятся средства. Если заключен договор об овердрафте по счету, то поручение обрабатывается сразу же.

В случаях, если средств недостаточно, и банк не может провести платеж, то ПП помещается в специальное хранилище поручений, неоплаченных в срок.

ПП имеет период действия – 10 дней.

Как сформировать платежное поручение в налоговую инспекцию

Для налоговой можно сформировать платежное поручение онлайн, быстро и без ошибок, на официальном сайте ФНС России . Сервис работает бесплатно (за спасибо). Здесь вы сможете подготовить новый документ (распечатать или отправить его на mail, но может прийти в спам), проверить правильность уже составленного расчетного документа либо самостоятельно провести онлайн-оплату через один из банков-партнеров, которые заключили соглашение о сотрудничестве с ФНС.

Для доступа к работе в сервисе нужно зарегистрироваться, процесс не займет много времени. Но для совершения оплаты в режиме реального времени придется воспользоваться электронной подписью.

Платежное поручение: все что нужно знать о нем

Чтобы совершить любой денежный перевод, нужно заполнить специальную форму для безналичного расчета. Она представлена в виде документа с правильно заполненными реквизитами. Этот документ называется платежное поручение или платежка.

Заполнение поля 110 – законодательное объяснение

До появления указания Банка России от 06.11.2015 № 3844-У существовали разногласия, связанные с заполнением поля 110 в поручениях на налоговые платежи. Возникали они из-за несогласованности законодательных норм и разъяснений различных государственных органов. Так, Минфин РФ своим приказом от 30.10.2014 № 126н обозначил, что заполнение данного поля с начала 2015 года не требуется. Впоследствии ЦБ РФ в письме от 30.12.2014 № 234-Т разъяснил, что все-таки заполнять поле необходимо и в нем следует проставлять 0.

Окончательно эту ситуацию разрешил ЦБ РФ, в конце 2015 года внесший изменения в положение Центробанка от 19.06.2012 № 383-П (указание Банка России от 06.11.2015 № 3844-У). Теперь в приложении 1 к этому документу, содержащем описание реквизитов платежного поручения, присутствует пометка: «Значение реквизита 110 не указывается».

https://www.youtube.com/watch?v=ytpressen-GB

Подробнее об этих изменениях читайте в материале «Вопрос о 110-м поле платежки решен окончательно».

Общепринятый вид платежного поручения, используемый при перечислении налоговых платежей, разработан на основе положения Центробанка РФ от 19.06.2012 года № 383-П. В документе была подробно расписана специфика внесения сведений в его графы, в том числе и в строку 110. Поле заполнялось, только в случае перечисления денежных средств в бюджетные сферы. Предписания к внесению данных в графу «вид платежа» были следующими:

- «ПЕ» — при перечислении просрочки и пеней по обязательным платежам;

- «ПЦ» — при переводе процентного вознаграждения;

- «0» — налоговые платежи, исходящие от ФНС.

Ответом на это стало письмо ЦБ РФ от 30 декабря 2014 года № 234-Т, которое поясняло, что в графе 110 нужно проставлять цифру «0». Спустя год, 6 ноября 2015, указом № 3844-У упомянутого выше государственного учреждения, это решение было отменено. Создается ощущение, что все пришло в норму. Разногласия в вопросе о формировании строк платежного поручения были устранены.

Важно! Если заполнение поля 110 стало не обязательным, то это не значит, что и внесение информации о виде безналичного перевода тоже упразднено. В июле 2017 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений

Изменения вступили в силу с 8 августа 2017 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР

В июле 2017 года выходит новое постановление ЦБ РФ № 4449-У, которое вносит корректировки в предшествующее положение о совершении безналичных переводов и формирование поручений. Изменения вступили в силу с 8 августа 2017 года. Они были обоснованы перестройкой общей платежной системы РФ и переходом страны на собственную независимую систему расчетов МИР.

Важно! Нововведения коснулись не всех платежей, а лишь государственных выплат в пользу ФЛ но номеру счета

Поле 24

Следующий реквизит рассматриваемого документа — назначение платежа. Он указывается в поле 24. Здесь можно указать, что это авансовый платеж по налогу за такой-то период в рамках такой-то системы налогообложения.

Как выглядит заполненный документ, на основании которого перечисляются налоги государству? Образец платежного поручения с полями — на картинке ниже.

Конечно, в случае если назначение платежа — иное, то и выглядеть он будет несколько по-другому. Но, так или иначе, любой образец платежного поручения с полями должен будет составляться на основе бланка, утвержденного Положением Банка России №383-П от 19.06.2012 года.

Общие положения о поручении на уплату

Форму платежки разработал и утвердил Центральный банк России 19 июня 2012 года положением № 383-П. Заполнение данного формуляра должно быть основано на методике, утвержденной ЦБ в том же нормативном документе.

Кроме того, на основании состава и описания реквизитов платежки, которые прилагаются к упомянутому Положению № 383-П, данная графа считается реквизитом, обозначающим поручение банку или кредитной организации совершить платёж.

Изначально поле 110 должно отражать в бланке платежки соответствующий вид платежа. В форме поручения 2019 года продолжает фигурировать данная графа (см. рисунок выше).