Шаг 3. Заполните расходные разделы авансового отчета

Далее заполните данные на вкладках (7), соответствующие характеру расходов подотчетного лица:

- «Авансы». Здесь отразите суммы, выданные сотруднику под отчет;

- «Товары». Эта вкладка предназначена для учета купленных товаров;

- «Возвратная тара». Вкладка заполняется, если подотчетное лицо получило от поставщика возвратную тару;

- «Оплата». Эту вкладку используйте, если подотчетник заплатил поставщику за товар;

- «Прочее». В этой вкладке отражаются командировочные, почтовые, транспортные и прочие расходы, не отраженные в других вкладках.

Расскажем о заполнении этих вкладок подробнее.

Авансы

Во вкладке «Авансы» (8) отразите выданные подотчетнику суммы. Для ее заполнения в поле «Документ аванса» выберите из списка нужный расходный кассовый ордер. Сумма аванса заполнится автоматически.

Товары

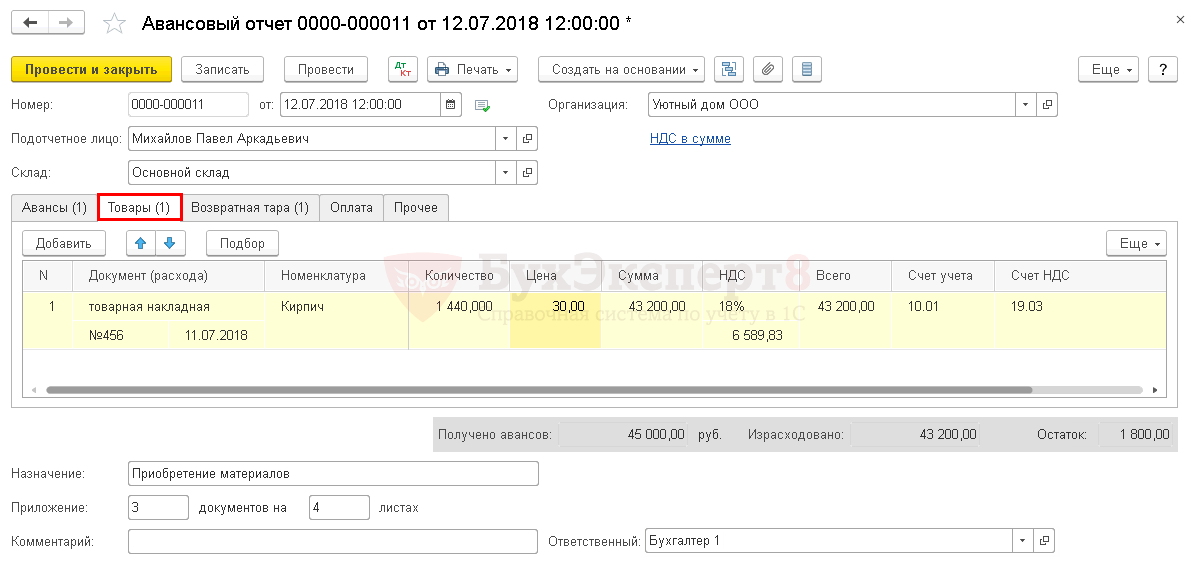

Если подотчетник приобрел товары или материалы, то отразите их наименование и стоимость во вкладке «Товары» (9). В поле «Документ (расхода)» впишите вид документа, по которому получены ценности, его номер и дату. В поле «Номенклатура» укажите наименование товаров или материалов, которые приобрел подотчетник по этой накладной. Заполните также поля «Количество» и «Цена». Данные для поля «Сумма» авансового отчета, 1С 8.3 посчитает сама. «Счет учета» 1С 8.3 определит автоматически, в зависимости от вида приходуемой номенклатуры (товар, материалы, основные средства).

Оплата

Если подотчетное лицо оплатило товар или услуги из подотчетной суммы, то заполните вкладку «Оплата» (10) авансового отчета в 1С 8.3. В поле «Документ (расхода)» укажите вид документа, который был оплачен. В поле «Контрагент / договор» выберите поставщика и укажите реквизиты договора с ним. В «Содержание» впишите назначение оплаты, например, «Оплата за аккумуляторные батареи». В поле «Погашение задолженности» выберите, по какому документу сделана оплата. Также укажите сумму оплаты (поле «Сумма»).

Прочее

Вкладку «Прочее» (11) авансового отчета в 1С 8.3 заполняйте, если подотчетное лицо отчитывается по командировке, а также транспортным, почтовым и прочим расходам, не отраженным в предыдущих вкладках. Аналогично предыдущим вкладкам заполните «Документ расхода». В поле «Номенклатура» выберите расходы, за которые отчитывается подотчетник, укажите сумму расхода (поле «Сумма»). Поле «Счет затрат» авансового отчета, 1С 8.3 заполнит автоматически.

Почему в 1С 8 2 не зачитываются авансы?

Существуют следующие причины, почему в 1С не зачитываются авансы:

- Неверный выбор договоров при создании авансового отчета, например, оплату провели по одному договору, а отгрузка прошла по другому. Нужно перевыбрать корректный договор и перепровести авансовый отчет;

- Неправильно проставлены счета учета по авансам;

- Авансы могут не зачитываться из-за разницы во времени и датах в формируемых документах, из-за сохранения или перепроведения документов «задним» числом. Тогда по одному и тому же контрагенту, сделке образуется кредитовый и дебетовый остаток;

- Аванс может не зачитаться, если оплату провели после отгрузки, но поставили тип платежа «Аванс».

Фото № 14. Карточка счета 71:

Проверить правильность зачтенных авансов можно с помощью оборотно — сальдовой ведомости по счету 71 «Расчеты с подотчетными лицами» за отчетный период. Через нее открыть карточку счета 71 и проверить все движения средств по подотчетному лицу, учет НДС и ТМЦ.

В описанном выше примере все суммы аванса зачлись, оборот по дебету на начало равняется 1000 руб. и на конец периода равен 1000 руб., все остальные суммы учтены на соответствующих счетах.

Если работник потратил личные деньги

Если для обеспечения потребностей организации сотрудник привлек собственные средства, он составляет отчетное заявление. Работник пишет заявление о возмещении потраченных им денежных средств, руководитель его принимает, рассматривает и утверждает. Затем издается приказ о возмещении израсходованных денег.

ВАЖНО! Если работник потратил собственные деньги, это не является подотчетом!

Алгоритм возмещения необходимо прописать в нормативной базе организации, составив локальный акт с приложением в форме образца отчета о потраченных работниками на нужды учреждения собственных деньгах.

Бухгалтерия должна внимательно проверить предоставленные первичные документы на возмещение. При возможности работнику необходимо оформлять их непосредственно на организацию во избежание доначисления ему НДФЛ. Письмо Минфина от 08.04.2010 № 03-04-06/3-65 разъясняет подобные ситуации следующим образом: в действиях сотрудника исключена экономическая выгода, а соответственно, и налогооблагаемая база.

О чеках онлайн-касс и не только

Принося бухгалтеру ворох чеков и предоставляя ему разбираться с бумагами, работники забывают, что следует не просто получить документы, но и проверить их соответствие законодательству и внутренним требованиям. Неправильно оформленные расходы бухгалтер не примет к учету, руководитель не утвердит, а значит, их не возместят.

Разберем самые распространенные ошибки

- Пропущен срок. Работодатель может удержать из зарплаты сумму аванса, выданную на командировку и не только (согласно ст. 137 ТК РФ).

Важно! Это можно сделать, если работник согласен с основанием и суммой удержания. Времени на принятие руководством решения об удержании задолженности дается всего 1 месяц со дня окончания срока для возврата аванса

Расходы, заявленные сотрудником, не относятся к работе. Все зависит от специфики деятельности: для рекламного агентства приобретение плюшевого мишки можно оправдать съемками промо-ролика, та же покупка для цеха сталеплавильного завода вряд ли будет обоснована.

Нет документального подтверждения. В отчете указана, например, работа автокрана, для ее выполнения наняли частника, с которым не заключали договор и актов он не предоставил. Подтвердить расходы нечем, значит, возместить их организация не может.

Неверный расчет суточных. Тут ошибки возникают как в количестве дней командировки, за которые положены выплаты, так и в суммах.

Неправильное оформление документации. Частые ошибки – неверное заполнение, отсутствие обязательных реквизитов, выбрана не та форма.

На последнем пункте остановимся подробнее. В самом начале мы упоминали данные, которые должны быть в авансовом отчете. Большая часть — это и есть обязательные реквизиты: название организации или полностью фамилия имя и отчество ИП, наименование и дата документа, ФИО, подписи, должности ответственных лиц, суть хозяйственной операции, стоимостное и количественное выражение показателей. В первую очередь проверяется наличие этих данных – чего-то не хватает, значит нужно переоформить его или дополнить.

Чеки онлайн-касс вдобавок должны содержать и другие реквизиты, например:

- информацию о системе налогообложения;

- признак расчета (приход, расход, возврат прихода и т.п.);

- адрес сайта ОФД, где можно провести проверку подлинности чека;

- QR-код;

- телефон или Email покупателя (если направляется электронный чек);

- место расчетов (адрес здания, юридический адрес компании, сайта).

Важно! Летом 2019 года к перечисленным выше добавились новые реквизиты. Если речь идет о проведении платежей между индивидуальными предпринимателями и/или компаниями, когда используются банковские карты или наличный расчет, то в чеке указываются обязательно такие данные, как наименование (ФИО для ИП) и ИНН покупателя, сведения о товаре (страна, акцизы, таможенная декларация)

К неверно заполненным относятся документы, в которых:

- допущены арифметические ошибки (пример: в чеке указано количество товара — 3 штуки, цена — 20 рублей, а сумма — 80);

- неправильно внесены исправления (пример: в товарном чеке номер закрашен корректором, сверху написан другой, а нужно было зачеркнуть, сделать правильную надпись и заверить ее подписью продавца или просто выписать новый товарник);

- допущены ошибки в реквизитах (пример: указан старый юридический адрес).

Что касается формы. Наиболее распространено выставление документа, несоответствующего сути операции. Например, на оказанные услуги выдают товарный чек вместо акта.

К исключительным случаям относится появление подделок. Распознать их нелегко. Допустим, в бухгалтерию предъявляются чеки со всеми необходимыми реквизитами и фискальными данными. При выездной проверке инспектор ФНС решает удостовериться в подлинности чеков. Оказывается, что контрагентов с указанными ИНН, не существовало. Выбила чеки фирма-однодневка, зарабатывавшая таким образом деньги.

Бывает, что работники приносят документы, на печати или в реквизитах которых указан другой город. Понятно, если речь о командировке в ту местность, вопросов не возникает. Если сотрудник никуда не выезжал, проверьте предприятие, указанное в чеке, через бесплатный сервис ФНС.

В 2019 году, да и вообще последние годы, с развитием различных кэшбэк-сервисов и бонусных программ сотрудники совершают одну роковую ошибку – оплачивают покупку в рабочих целях баллами, накопленными на личной карте скидок. Естественно в чеке оплата отображается как расчет бонусами, возместить эти затраты организация не может.

Авансовый отчет

Позже, после планируемой траты денежных средств, персоналу необходимо отчитаться в их использовании в течение трех рабочих дней. Тогда работником предоставляются все подтверждающие расходование (факт платы) документы (кассовые, товарные чеки, билеты) и оформляется авансовый отчет.

Авансовый отчет – это специальный бланк, составляемый сотрудником с целью отчитаться за трату подотчетных средств. Оформляется авансовый отчет по определенной форме. Заполнять его можно одним из следующих вариантов:

- Рукописным способом;

- Электронным способом.

Данный отчет внешне предстает в виде двухсторонней таблицы. Как и любой другой документ, он содержит определенные реквизиты. Наиболее важными из них являются:

- ФИО и должность подотчетного лица;

- Сведения о предыдущих авансах работника;

- Количество приложений;

- Документы, подтверждающие факт оплаты (их реквизиты — кому и за что уплачено и на какую сумму);

- Назначение аванса.

Авансовый отчет представляется для проверки бухгалтеру и главный бухгалтеру, а утверждает его руководитель компании. Далее авансовый отчет направляется обратно в бухгалтерию, там – расходы, перечисленные в нем, принимаются к учету.

При возникновении остатка средств – сумма должна быть возвращена в кассу. В данной ситуации кассиром составляется специальный документ – приходный кассовый ордер. Когда происходит перерасход – сумма излишне потраченных денежных средств возмещается работнику. Тогда кассиром составляется расходный кассовый ордер. Либо сумму перерасхода отправляют на карту работника безналичным способом.

Персоналу, не предоставившему отчет по ранее получаемым авансам, средства в подотчет предоставлять запрещается.

Совет 3: Как заполнить авансовый отчет по командировке

Служебные поездки, либо командировки, влекут за собой некоторые затраты, скажем, на проезд, проживание, службы связи и т.д. Для этого из кассы организации командированному работнику выдаются денежные средства. Вернувшись, он должен отчитаться за потраченные суммы, предоставив чеки, квитанции, счета, убыточные, билеты. На основе этих подтверждающих документов бухгалтер либо же сам работник оформляет авансовый отчет (форма №АО-1). Вам понадобится

Вам понадобится

- – подтверждающие документы;

- – план счетов;

- – калькулятор.

1. Проверьте правильность оформления подтверждающих документов. Затраты, указанные в них, обязаны быть экономически обоснованы. При покупке за наличный расчет вы обязаны предоставить квитанцию и товарную убыточную. В этих документах проверьте указание реквизитов компании, дату и время покупки, название товара. В товарной убыточной неукоснительно должна присутствовать синяя печать организации.2. Позже того как все проверено, начните заполнять авансовый отчет. В самой верхней строчке напишите название компании, проставьте код вашего предприятия (ОКПО).3. Напишите номер документа и дату составления отчета. Впишите название структурного подразделения, укажите подотчетное лицо, должность и его номер по табелю. В строке «Предназначение аванса» укажите «командировочные расходы».4. Заполните таблицу. Вначале впишите сумму, которая была выдана на руки. Ниже подведите вывод, то есть укажите, сколько получено и израсходовано денежных средств. Рядом напишите то же самое, только применяя бухгалтерский язык, то есть сделайте проводки. Для этого вам потребуются подтверждающие документы.5. Заполните оборотную сторону форму. Впишите дату и номер документа, название, сумму расходов, дебетовый счет. Скажем, при покупке материалов в дебете укажите счет 10. Позже того как записи внесены – подведите вывод. Подпишите у подотчетного лица.6. Вернитесь к заполнению первого листа. В таблице, где необходимо было указать бухгалтерские проводки, укажите поэтапно расходы. В дебет впишите тот же счет, что и на оборотной стороне формы, а в кредите – 71.7. Под таблицей укажите, сколько приложений прикреплено к форме, для этого подсчитайте число подтверждающих документов. В правом верхнем углу утвердите отчет, указав сумму прописью и поставив подпись.8. Дальше впишите сумму возврата из подотчета, подпишите документ у основного бухгалтера и кассира.

Практический пример: выдано под отчет при командировочных расходах

Например, ООО «Ветер севера» отправило своего менеджера в командировку в Москву для участия в конференции на три рабочих дня со вторника по пятницу. Сотрудник решил вылететь в Москву самолетом в понедельник вечером, а вернуться обратно в пятницу вечером. Кроме того, был забронирован номер в гостинице стоимостью 2 700 руб. в сутки.

Кассир рассчитал расходы для выдачи под отчет авансом для оплаты проезда и проживания:

- билеты на самолет туда и обратно — 12 000 рублей;

- страховой сбор — 1 000 рублей;

- проживание в гостинице с вечера понедельника до утра пятницы — 4 суток * 2 700 = 10 800 рублей;

суточные, согласно установленным нормам, 4 суток * 700 = 2 800 рублей (время в пути считается временем нахождения в командировке, согласно Положения об особенностях направления работников в служебные командировки №749 от 13.10.2008).

Таким образом, аванс составил:

- 12 000 + 1 000 + 10 800 + 2 800 = 26 600 рублей;

- Дт 71 Кт 50 — 26 600 рублей выдано под отчет на оплату командировочных расходов.

По возвращении из командировки менеджер в течение трех дней отчитался по выданным средствам. В результате сотрудник предъявил дополнительные расходы на проезд в сумме 3 330 рублей:

- от аэропорта к гостинице и обратно — 1 000 рублей;

- из дома в аэропорт и обратно — 2 000 рублей;

- проезд в метро из гостиницы к месту назначения и обратно в течение 3 дней — 330 рублей.

Менеджер написал заявление руководителю о компенсации своих транспортных расходов, которое было утверждено.

Вкладка Товары

Вкладка Товары заполняется при приобретении ТМЦ и содержит графы, которые условно можно разделить на две группы для отражения сведений о:

- наименовании, количестве, сумме ТМЦ;

- предъявленном НДС, поставщике и документе, на основании которого НДС может быть принят к вычету.

Документ (расхода)

Графа Документ (расхода) содержит данные о наименовании, номере и дате документа, на основании которого приобретены ТМЦ. Сведения заполняются вручную.

Номенклатура

В графе Номенклатура выбирается наименование ТМЦ из справочника Номенклатура. Если вид номенклатуры Услуги, то такую позицию нельзя будет подобрать в табличную часть вкладки Товары. Приобретение услуг отражается на вкладке Прочее.

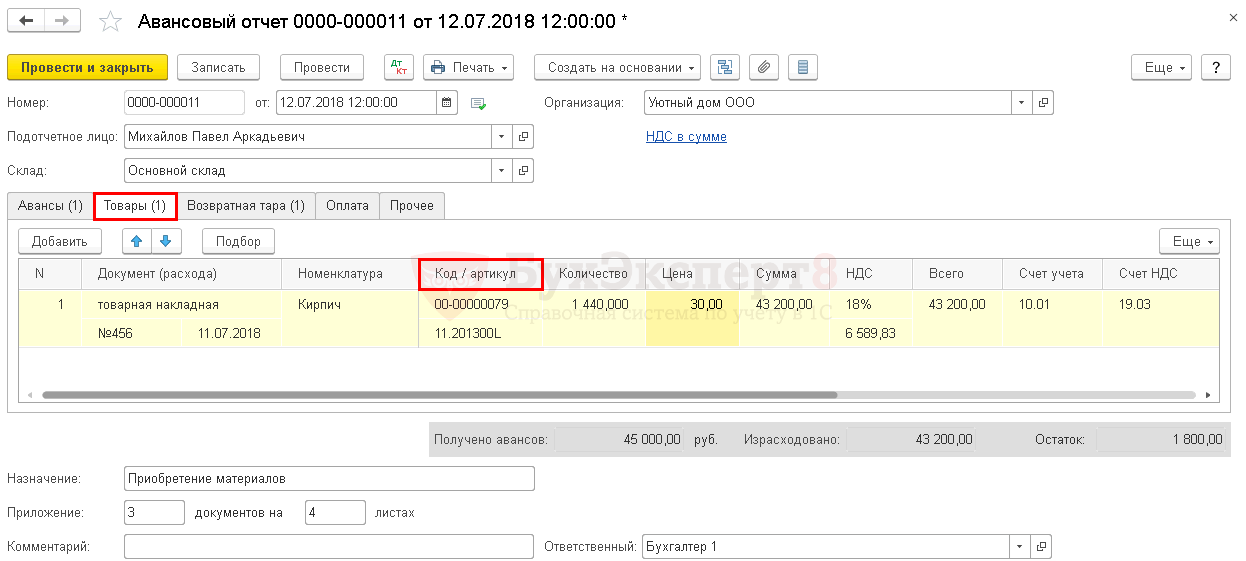

Код/артикул

По умолчанию графа Код/артикул в документе Авансовый отчет скрыта. При необходимости может быть добавлена в форму по кнопке Еще в шапке документа PDF. Графа Код/артикул состоит из двух строк:

- Код удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований. В эту строку выводится значение поля Код элемента справочника Номенклатура.

- Артикул удобно использовать в том случае, когда в справочнике Номенклатура содержится большое число похожих наименований либо когда артикул присваивается поставщиком. В эту графу выводится значение поля Артикул элемента справочника Номенклатура.

Для этого необходимо установить переключатель колонка Артикул в разделе Администрирование – Настройки программы – Параметры учета – Печать артикулов. PDF

При выполненных настройках колонка Артикул будет выведена в печатную форму Приходный ордер (М-4).

Счет учета

Графа будет видна, если в персональных настройках пользователя установлен флажок Показывать счета учета в документах. PDF

Узнать более подробно о Персональных настройках пользователя

В графу Счет учета автоматически подставляется счет учета ТМЦ, согласно настройкам, выполненным в . Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет учета можно изменить вручную, тогда ТМЦ будут оприходованы на новый счет учета.

В графу Счет НДС автоматически подставляется счет учета НДС согласно настройкам, выполненным в . Регистр Счета учета номенклатуры – это специальный регистр, в котором устанавливается связь между счетом учета номенклатуры и ее видом или наименованием. PDF

Графу Счет НДС можно изменить вручную, тогда НДС будет учитываться на другом счете учета.

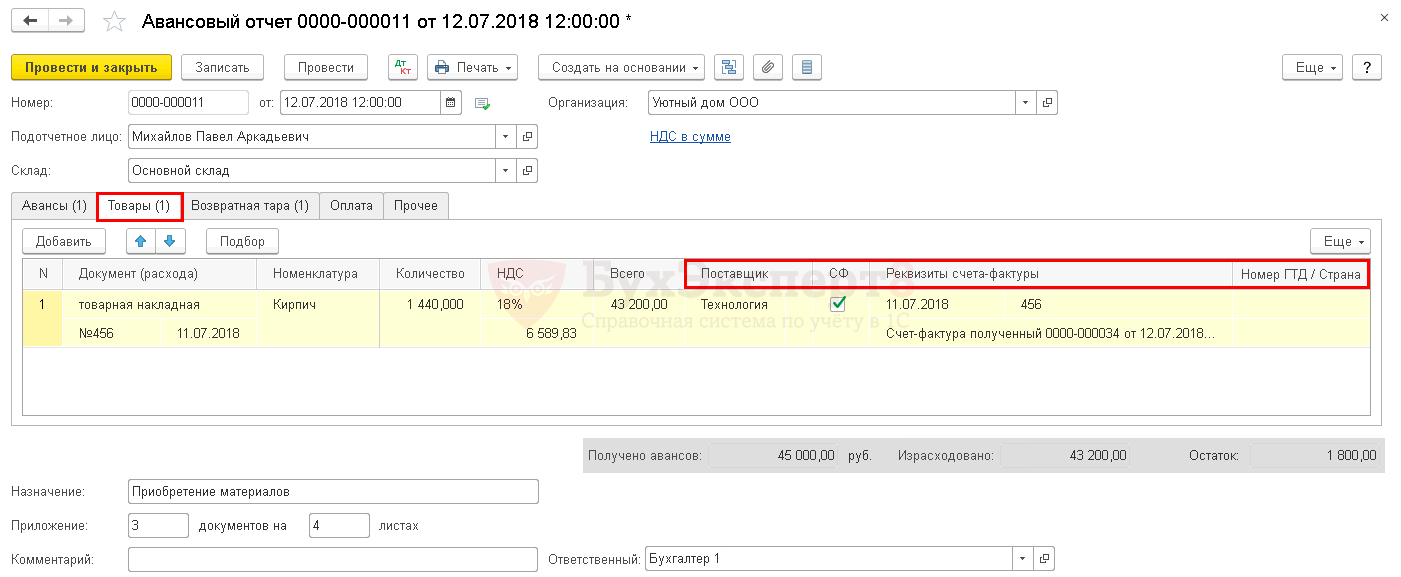

Поставщик

В графе Поставщик указывается наименование поставщика, который осуществил поставку ТМЦ. Наименование поставщика выбирается из справочника Контрагенты.

СФ

В графе СФ проставляется флажок СФ в том случае, когда поставщик выдал вместе с указанным Документом (расхода) счет-фактуру, оформленный на организацию или ИП, которые будут заявлять вычет.

Реквизиты счета-фактуры

Графа Реквизиты счета-фактуры становится обязательной для заполнения, если стоит флажок СФ в графе СФ. Достаточно заполнить дату и номер предъявленного счета-фактуры. Счет-фактура автоматически будет создан в журнале Счета-фактуры полученные при проведении документа и отразится в нижнем поле графы Реквизиты счета-фактуры.

Номер ГТД/Страна

Графа Номер ГТД/Страна становится доступной в том случае, когда в программе включена PDF. Графа заполняется только для импортных ТМЦ.

В графе заполняются два поля:

- номер ГТД;

- Страна.

Номер ГТД– это регистрационный номер таможенной декларации, выбирается из справочника Номера таможенных деклараций.

Если в карточке номенклатуры будет указан номер ГТД PDF, то в графе Номер ГТД будет автоматически выведено его значение.

Графу Номер ГТД можно изменить вручную, тогда ТМЦ будут оприходованы на новый номер ГТД.

Поле Страна указывается страна происхождения товара. В эту графу автоматически подставляется то значение, которое указано в разделе Импортный товар карточки номенклатуры PDF. Если в карточке номенклатуры не заполнена страна происхождения, то ее можно выбрать из справочника Страны мира.

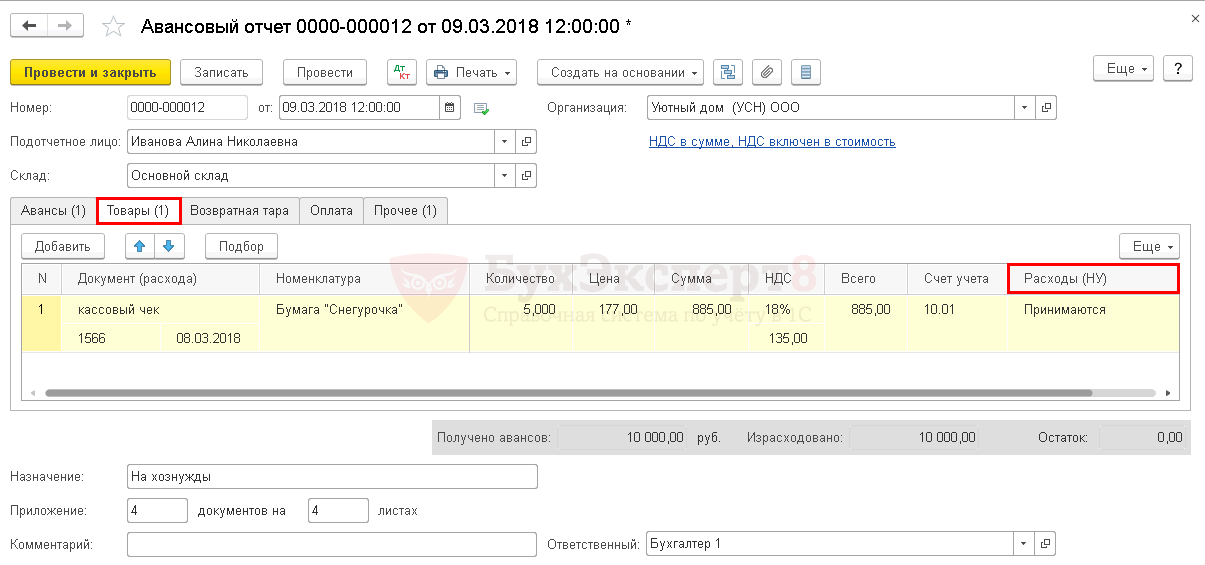

Расходы (НУ)

Если Организация применяет УСН с объектом налогообложения «доходы минус расходы», то в табличной части будет доступна графа Расходы (НУ), которая может принимать значение:

- Принимаются;

- Не принимаются;

Узнать более подробно о Порядке признания расходов при УСН.

Авансовый отчет образец заполнения

Рассмотрим образец заполнения авансового отчета.

Обращаем ваше внимание, что с 8 августа 2015 года были внесены очередные изменения в необходимый пакет для подтверждения командировки

Заполнение бланка авансового отчета подотчетным лицом

Заполнение авансового отчета по форме № АО-1 подотчетным лицом начинается с лицевой стороны. Первым делом вносятся следующие данные: наименование организации, фамилия и инициалы сотрудника, его должность или профессия, табельный номер, дата составления документа, графа назначение аванса (представительские либо хозяйственные расходы).

Далее на оборотной стороне унифицированной формы АО-1 указываются документы, которые подтверждают произведенные расходы, в графах 1-6, также вносятся сумма понесенных затрат по ним. К отчету прикладываются все подтверждающие документы, их необходимо пронумеровать в том же порядке, как они занесены в отчет.

В графе 1 указывается порядковый номер по каждому оправдательному документу, присваивается по порядку.

В графе 2 вносится дата, когда был составлен документ, а в графе 3 вносится его номер.

В графе 4 необходимо указать вид произведенного расхода (к примеру, это могут быть канцелярские расходы).

В графе 5 вносится сумма расхода денежных средств, если он производился в рублях, а если он производился в иностранной валюте, то данные о сумме заносятся в графу 6.

В конце указывается итоговая сумма, израсходованная подотчетным лицом, в зависимости от типа валюты, либо в «Итого» Графы 5 (в рублях), либо Графы 6 (в валюте).

Заполнение бухгалтером организации

После заполнения подотчетным лицом своей части документа, он передает его вместе со всеми оправдательными документами в бухгалтерию. Бухгалтер получает авансовый отчет по форме № АО-1 от подотчетного лица, расписывается в принятии документа, указывает его номер и дату, итоговую сумму расходования денежных средств и указывает количество подтверждающих произведенные расходы документов. В конце отчета ставится дата предоставления документа, после этого подотчетному лицу передается расписка бухгалтера.

После проверки правильного оформления документов и расходования денег, бухгалтер на оборотной стороне заполняет графы 7-8, где указывает суммы расходов, которые будут приняты к бухгалтерскому учету, а в графе 9 вносятся данные по дебетуемым бухгалтерским счетам, куда относятся суммы расходов.

Далее на лицевой стороне формы указывается: остаток денежных средств (или сумма перерасхода) от предыдущего аванса, сумма полученного аванса из кассы организации, сумма израсходованных по нему денег, остаток авансовых сумм или величина перерасхода, бухгалтерская запись отражения хозяйственных операций с отнесением их на соответствующие счета учета. Графа «Бухгалтерская запись» заполняется на основании данных из оборотной стороны графы 9.

После этого проводится проверка правильного оформления документа, арифметического соответствия всех сумм отчета и факт расходования денег по назначению. Если все нормально и не выявлено никаких ошибок, авансовый отчет передается руководителю организации на утверждение. После утверждения руководителем производится списание подотчетных сумм, а также окончательные взаиморасчеты с подотчетным лицом.

В случае неполного расходования авансовых сумм подотчетное лицо должно вернуть остаток денежных средств в кассу организации на основании приходного кассового ордера. а если был произведен перерасход авансовых сумм, то выплачивается разница сотруднику по расходному кассовому ордеру .

Реквизит «назначение аванса» в авансовом отчете

При этом они должны быть пронумерованы подотчетным лицом в том порядке, в котором они записаны в отчете. Проверив правильность отраженной информации, целевое расходование средств, наличие оправдательных документов, правильность их оформления и подсчета сумм, к заполнению авансового отчета приступает бухгалтер. Он присваивает документу порядковый номер, проставляет дату и указывает на лицевой стороне формы наименование структурного подразделения, в котором работает подотчетное лицо, его фамилию и инициалы, табельный номер, должность, а также назначение выданного ему аванса. При этом сотруднику выдается расписка о том, что отчет и подтверждающие документы приняты к проверке, которую представляет собой отрывная часть формы N АО-1, расположенная на лицевой стороне внизу. Здесь бухгалтер должен указать Ф.И.О. подотчетного лица, реквизиты авансового отчета, к которому прилагается расписка, сумму выданных денежных средств и количество оправдательных документов и их листов, а также поставить свою подпись. На оборотной стороне авансового отчета в графу 7 бухгалтеру необходимо записать суммы расходов, принятых к учету по каждому из подтверждающих документов. В графе 9 при этом проставляются счета (субсчета) бухгалтерского учета, которые дебетуются на эти суммы. Все данные переносятся в таблицу на лицевой стороне отчета, расположенную справа. Графа 8 на обороте заполняется, если подотчетным лицом отражены данные в графе 6, то есть при условии, что деньги выдавались в валюте. В ней указываются суммы расходов, принятые к учету в «валютном» исчислении. В таблице на лицевой стороне слева вписывают сведения о наличии остатка или перерасхода по предыдущему авансу, а также данные о текущем авансе («Итого получено», «Израсходовано», «Остаток», «Перерасход»).

При этом строка 1а заполняется, только если подотчетное лицо получило деньги в валюте. Под таблицами указывается итоговая сумма по авансовому отчету после проверки («К утверждению в сумме») и количество приложенных к нему оправдательных документов и их листов. Далее проставляются подписи бухгалтера и главного бухгалтера, а сам отчет представляется руководителю организации, который проставляет свою подпись и утвержденную им сумму прописью и цифрами на лицевом обороте формы в правом верхнем углу. На основании утвержденного отчета производятся окончательные расчеты с сотрудником по авансовому отчету. Согласно п. 13 Порядка прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом, уполномоченным на это письменным распоряжением руководителя предприятия. По приходному кассовому ордеру должен сдаваться в кассу и не израсходованный подотчетным лицом остаток аванса. Выдача наличных из кассы в силу п. 14 Порядка должна оформляться расходным кассовым ордером. Соответственно, если имел место перерасход, то таковой возмещается сотруднику по расходному кассовому ордеру. Реквизиты приходного или расходного ордера, а также сумма, на которую таковой составлен, также указываются на лицевой стороне авансового отчета и заверяются подписью кассира с указанием даты.

Пример. П.А. Скворцовой, работающей в ООО «Полюс» секретарем, поручено приобретение канцелярских товаров для предстоящего собрания участников общества с ограниченной ответственностью. На эти цели бухгалтером-кассиром, по распоряжению руководителя компании, выдано Скворцовой 10 000 руб. На исполнение поручения отведено пять рабочих дней, 26 июля секретарь приобрела канцтовары на сумму 7380 руб., а 27 июля вместе с бухгалтером составила авансовый отчет. В тот же день отчет был утвержден руководителем фирмы, а неизрасходованный остаток был внесен Скворцовой в кассу по приходному кассовому ордеру N 54 от 27 июля 2011 г.

Унифицированная форма N АО-1

Оборотная сторона формы N АО-1

Что делать с комиссией за перевод?

Если по транзакции на возврат снималась комиссия за перевод, возмещать ее или нет и принимать в расходы или нет — будет зависеть от формулировки в локальном акте организации о порядке возмещения командировочных расходов и в локальном акте об осуществлении безналичных расчетов.

Если локальными актами предприятия не предусмотрен способ возврата неизрасходованного аванса через онлайн-банк, а также возмещение комиссии банка по такой транзакции, то возвращать работнику сумму, уплаченную банку за операцию, работодатель не обязан.

Так, в колдоговоре или в локальном акте организации могут быть установлены виды и размеры возмещаемых расходов на командировки, порядок их возмещения, порядок и способ (наличный и/или безналичный, в том числе через онлайн-банк) возвращения неиспользованного аванса, перечень документов, принимаемых в подтверждение расходов (в том числе в виде комиссии банка, взимаемой при возврате неизрасходованного аванса через онлайн-банк).

Пример включения в локальный акт положения о способе возврата неиспользованных сумм на расчетный счет организации:

Локальный акт работодателя может содержать положение о возмещении работнику любых расходов, осуществленных с разрешения или ведома работодателя. В данном случае решение о возмещении комиссии банка за возврат денег через онлайн-банк также может быть осуществлено.

Если возмещение комиссии предусмотрено локальным нормативным актом, то работодатель может ее учесть в расходах по налогу на прибыль, как другие расходы, связанные с производством и (или) реализацией (пп. 49 п.1 ст. 264 НК РФ, Письма № 03-03-06/1/18005, № 16-15/105572).