Кто вправе пользоваться льготами и не платит земельный налог

Пошлину уплачивают предприятия или физлица, у которых во владении имеется земельный участок пожизненного пользования или имущество, приобретенное в наследство. Некоторые фирмы вправе пользоваться определенными льготами, только прежде нужно написать заявление:

- Организация инвалидов, где свыше 80% принадлежит инвалидам и уполномоченным лицам. Даются скидки на земельные объекты, используемые для основной деятельности.

- Компании, в которых уставный капитал сложен из вкладов ООО, число инвалидов свыше 50%. Скидки распространены на те земли, на которых осуществляется сбыт и производство товаров.

- Фирмы народных промыслов. Освобождение касается тех объектов, которые используются для производства и реализации продукции художественного направления.

- Уголовные органы и структуры Министерства юстиции. Освобождение дается на участки, применяемые для осуществления главной функции организации.

Помимо установленных органами федерального значения льгот, существуют местные поблажки в виде:

- определенной суммы, которая не облагается сбором;

- снижение величины пошлины;

- пониженная ставка на налог.

Существует перечень участков, которые законодательством полностью освобождаются от обязанности оплачивать платежи:

- извлеченные из оборота, то есть территории, находящиеся в федеральном владении;

- ограниченные в обороте – территории муниципальных органов или государственных;

- объекты, которые передали в пожизненное пользование;

- территории, использующиеся по контракту аренды;

- лесные участки;

- места, находящиеся под жилыми многоэтажными домами.

Как рассчитывается налог

Фирмы вправе лично рассчитать, какую сумму им нужно выплатить. Необходимо учитывать кадастровую стоимость на земельную территорию. Если руководитель фирмы не знает ее, то сведения можно отыскать на страничке Российского реестра. Потом необходимо узнать размер процентной ставки, она будет от 0,3 до 1,5% в зависимости от того, к какой категории принадлежит облагаемая площадь.

Если участки являются собственностью и используются под застройки домов, то сумма налога будет исчисляться с учетом повышающего коэффициента – первый, второй и третий годы он составит 2, следующие четыре будет равен четырем. Коэффициент нужно применить до регистрации права на объект.

Окончательно расчет налога на участки проводится так: налоговая ставка умножается на кадастровую цену земли.

Если земельная территория состоит в долевом использовании, то потребуется кадастровую цену разделить на стоимость долей. Чтобы это сделать, стоимость участка умножают на часть, которая принадлежит компании в процентном соотношении.

Когда объект находится в общем владении, цену на кадастр нужно разделить на число фирм. Пример – территорией владеют 5 предприятий в размере 1/5 доли. Цена земли одной конторы определяется как одна пятая часть от кадастровой стоимости.

Сумма налогового платежа не должна превышать 15% от стоимости кадастра на земельный объект. После того, как фирма уплатила сбор, она должна сдать грамотно составленную налоговую декларацию в местную инспекцию. Бланк отчетности можно скачать на официальной странице.

Сроки уплаты земельного налога в 2019 году для юридических лиц определяются самостоятельно муниципальными образованиями. Но местное законодательство не должно вступать в противоречия с НК РФ. Также уплачивать сбор можно ежеквартально. Предприниматели, фирмы получают уведомления от налоговых органов по результату года не позже 1 декабря следующего отчетного года. Сдача декларации должна осуществляться до 1 февраля. Можно скачать специальные бланки для заполнения.

Сроки уплаты

Сумма земельного налога вносится организацией в бюджет в сроки, установленные нормативными актами территориальной власти, но не ранее даты представления декларации по годовым итогам. Сроки можно уточнить, обратившись к электронному сервису ФНС.

За 2018 год дата уплаты налога не может быть ранее 1 февраля 2019 года.

При попадании срока на нерабочий день он переносится на ближайший рабочий и перечисление земельного сбора в эту дату не станет ошибкой, влекущей применение штрафных санкций.

Если местными властями установлен поквартальный (авансовый) режим уплаты земельного налога, то порядок и сроки прописываются в соответствующих нормативных документах. Как правило, крайним сроком уплаты сбора устанавливается последний день месяца, идущего следом за отчетным кварталом.

Для примера рассмотрим сроки уплаты аванса, установленные Законом г. Москвы от 24.11.2004 № 74.

| Период уплаты земельного налога | Срок уплаты налога для юр. лиц |

|---|---|

| 1 квартал 2019 | 30.04.2018 |

| 2 квартал 2019 | 31.07.2018 |

| 3 квартал 2019 | 31.10.2018 |

| за 2019 год | 03.02.2020 |

Расчет земельного налога + калькулятор

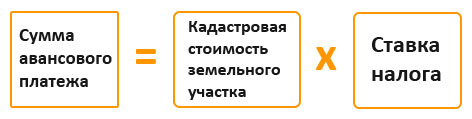

Формула расчета земельного налога установлена п.1 ст.396 НК и представляет собой результат применения налоговой ставки к кадастровой стоимости участка земли.

Квартальный платеж рассчитывается в случае установления такого порядка по следующей формуле:

Кадастровая стоимость участка для расчета годовой суммы сбора принимается на 1 января года, по которому производится его исчисление (01.01.2019 год). Организации самостоятельно определяют налоговую базу для исчисления налога.

Внимание! Налоговой базой для исчисления земельного налога для юридических лиц в 2019 году служит кадастровая оценка участка земли.

Ранее мы уже подробно писали, о том как узнать стоимость земельного участка по кадастровому номеру. Чтобы подкрепить ее документально, можно заказать выписку из ЕГРН.

Принадлежность участка земли, которым владеет юридическое лицо, к категории, где установлено налогообложение по указанным ставкам, можно уточнить по выписке из ЕГРН либо документам о праве собственности.

Исчисляется и уплачивается в бюджет налог ежегодно разово или авансовыми платежами. Во втором случае это должно быть отражено в нормативно-правовых актах органов власти муниципалитета по месту нахождения участка и итоговая сумма к уплате станет разницей между годовым налогом и уже внесенным авансам.

Рассмотрим пример расчета земельного налога для организации.

Юридическому лицу на правах собственности принадлежит участок земли под автомобильной стоянкой. Кадастровая стоимость его определена на 1 января 2019 года в размере 35 млн.рублей. Налоговая ставка установлена территориальными властями в размере 0,2 %.

Годовая сумма налога составит:

35 млн. рублей × 0,2% = 70 000 рублей.

Организацией произведены авансовые платежи за 1, 2, 3 кварталы 2019 года в сумме 17 500 рублей ежеквартально.

70 000 / 4

В итоге на конец года организации необходимо доплатить в бюджет:

70000 – (17 500 × 3) = 17 500 рублей.

В случае, когда участок принадлежит нескольким организациям в общей долевой собственности, кадастровая стоимость определяется по каждому собственнику в равных долях. Соответственно, налог распределяется пропорционально доле.

Подсчет не полного года и месяца. Если организация владела участком земли не полный календарный год, то расчет налога производится пропорционально количеству месяцев фактического владения. Тогда для исчисления сбора его полная сумма делится на 12 месяцев и умножается на полученное количество месяцев. При этом следует учитывать, что за полный месяц берется период владения, исходя из следующих условий:

- приобретение участка до 15 числа текущего месяца устанавливает этот месяц полным для расчета налога;

- месяц приобретения права после 15 числа не включается в формулу расчета.

Аналогично применяется подсчет месяцев, если право на землю утрачено.

На сайте ФНС имеется удобный калькулятор земельного налога, который высчитывает сумму налога по кадастровому номеру.

Сроки уплаты налогов в 2018 году (таблица)

По налогу на прибыль сроки перечислений представлены в ст. 287 НК РФ. В течение года данные налоговые обязательства организаций могут погашаться одним из способов:

- поквартальными авансовыми платежами,

- поквартальными платежами с авансовыми платежами в каждом месяце квартала,

- ежемесячными авансовыми перечислениями по фактически полученной прибыли.

Общий срок осуществления авансового платежа по «прибыли» Налоговым кодексом зафиксирован 28 числа месяца, который следует за отчетным месяцем или кварталом. Годовой налог уплачивают не позднее 28 марта следующего года.

Вопросам налогообложения НДС посвящена ст. 174 НК РФ. НДС перечисляется в федеральный бюджет ежеквартально с разбивкой на три части. В итоге субъект хозяйствования отправляет платежки об уплате налога каждый месяц не позднее 25-го числа.

По НДФЛ сроки уплаты налогов в 2018 году зависят от типа налогооблагаемой базы и даты фактического получения дохода (ст. 226 НК РФ). Если физическому лицу выплачивалось больничное пособие, крайняя дата погашения обязательств перед бюджетом налоговым агентом будет совпадать с последним днем месяца выплаты. Аналогичный подход применяется в отношении выплачиваемых отпускных. В общем случае налог платится не позднее дня, следующего за датой выплаты дохода.

Работающие на ОСНО ИП, получив первую выручку, заявляют налоговикам о предполагаемом доходе, а те рассчитывают суммы налоговых авансов, которые нужно перечислить в течение года тремя платежами: 15 июля, 15 октября и 15 января (п. 9 ст. 227 НК РФ). Доплатить налог (если он превысил сумму авансов) необходимо до 15 июля следующего года.

Физлица, не являющиеся ИП, платят НДФЛ со своих доходов сами, если налог не был удержан агентом, или доходы получены от других источников (например, от продажи имущества). Срок уплаты – 15 июля следующего года (ст. 228 НК РФ).

Нюансы уплаты акцизов определены ст. 204 НК РФ. По акцизам необходимо учитывать категорию реализуемого подакцизного товара. От этого зависит количество месяцев, по истечении которых после месяца совершения сделки необходимо произвести перечисление суммы акциза.

Порядок уплаты НДПИ регулируют нормы ст. 344 НК РФ. При наличии объекта налогообложения, оплата начисленных сумм должна проводиться ежемесячно с учетом 25-тидневного срока для уплаты (срок начинает отсчитываться после окончания расчетного месяца).

Водный налог – срок его уплаты регламентируется положениями ст. 333.14 НК РФ. Налог должен платиться поквартально. На погашение обязательств перед бюджетом дается 20 дней с момента окончания отчетного квартала.

Порядок уплаты сборов, взимаемых за пользование объектами животного мира и водных биоресурсов, указан в ст. 333.5 НК РФ. Отличительной особенностью сбора, взимаемого за пользование объектами животного мира является то, что платеж осуществляется единовременно. Крайний срок для уплаты сбора при добыче водных биоресурсов, разрешенных в качестве прилова, привязан к дате завершения периода актуальности разрешительной документации по использованию природных богатств. В остальных случаях сбор по водным биоресурсам платится единовременным платежом в размере 10% при получении разрешения на вылов, а оставшаяся сумма платится равными частями ежемесячно до окончания срока действия разрешения (не позже 20 числа).

Среди региональных налогов Налоговым кодексом регламентированы крайние даты перечислений только для налога на игорный бизнес. По остальным группам налоговых обязательств полномочия по установления сроков платежей переданы властям субъектов РФ. Региональные законодатели должны своими правовыми актами фиксировать не только налоговые ставки и льготы, но и сроки перечисления платежей по исчисляемым суммам. Аналогичный подход применяется в отношении земельного налога – сроки по нему устанавливаются правовыми актами властей муниципалитетов.

Подробно раскрывает сроки уплаты налогов в 2018 году таблица:

Как уменьшить налог на землю для юридического лица?

При изменении кадастровой стоимости земли в течение календарного периода организация вправе уменьшить налог

Однако, будет принята во внимание причина снижения стоимости, которую необходимо документально разъяснить органам ИФНС

Причина 1. Снижение стоимости произошло по судебному решению

Снизить налог возможно только после того, как решение будет вынесено, вступит в законную силу и информация будет внесена в ЕГРН. Тогда организация сможет пересчитать сбор с начала года по основаниям аб.6 п.1 ст.391 НК, когда было подано заявление о пересмотре кадастровой стоимости.

Прежде, чем подавать заявление в налоговую инспекцию, необходимо запросить выписку из ЕГРН и убедиться в том, что стоимость снижена.

Образец пояснения об изменении платежей по налогу на землю в результате снижения кадастровой стоимости земли по решению суда

Организация может снизить арендные платежи в случае, когда земля передана по договору аренды и земельный налог является компенсацией собственнику. При изменении стоимости участка снижается сумма сбора и дает право откорректировать размер арендной платы.

При этом перед обращением в суд за снижением кадастровой стоимости необходимо заручиться письменным согласием на это от собственника земли. Договор об аренде можно переподписать в новой редакции или составить дополнительное соглашение к текущему.

Причина 2. Обнаружены ошибки в ЕГРН и стоимость земли снижена после их исправления

К земельному участку могла применяться завышенная стоимость вследствие ошибок технического или иного характера. После их исправления и отражения в ЕГРН новых сведений организация вправе обратиться в налоговые органы с декларациями, уточняющими сумму налога за все периоды, когда действовала ошибочная стоимость земли. Эта норма закреплена абз.5 п.1 ст. 391 НК).

К декларациям следует приложить пояснения, а также копии выписок из ЕГРН. Налоговая инспекция в рамках межведомственного взаимодействия уточнит в Росреестре причины расхождений и сверит полученные данные с декларациями, представленными организацией.

При уменьшении авансовых платежей по земельному налогу инспекторы ИФНС вправе запросить у компании уточняющие документы. Согласно п.3 ст.88 НК организация обязана из представить в течение 5 рабочих дней либо исправить расхождения в тот же срок.

Образец пояснения об изменении платежей по налогу на землю в результате исправления ошибки

Причина 3. Стоимость земли изменилась по инициативе местной власти

При обнаружении недостоверных сведений территориальный орган власти вправе уточнить кадастровую оценку земли. Ее снижение дает возможность компании откорректировать земельный налог.

Здесь следует иметь на руках документ, содержащий дату действия новой оценочной стоимости. Только от нее возможно отталкиваться при подаче пояснения в налоговый орган. Снизить налог за предыдущие периоды организация сможет только при указании соответствующей даты.

Образец пояснения об изменении платежей по налогу на землю после изменения местными властям кадастровой стоимости

Ставка налога

Поскольку земельный налог зачисляется в местный бюджет, властями соответствующих образований устанавливаются его ставки. Они закрепляются нормативно-правовыми актами и не противоречат налоговому законодательству. В частности, ставки сбора не должны превышать максимальные пределы, устанавливаемые юридическим лицам статьей 394 НК. Ставка налога не должна быть более:

| Налоговая ставка | Категории земель |

|---|---|

| 0,3 % | ИЖС, ЛПХ, а также садоводства, огородничества, животноводства и дачного хозяйства. |

| Земли сельхозназначения. | |

| Участки, используемые для таможенных нужд, а также обеспечения обороны и безопасности. | |

| 1,5 % | Все участки, не отнесенные к категориям выше. |

Ставку налога можно уточнить также при помощи электронных сервисов. Для этого на сайте Федеральной налоговой службы имеется справочный раздел по ставкам и льготам имущественных налогов.

Как посмотреть? Пошаговая инструкция:

- Отметьте «Вид налога».

- Выберите год налогового периода.

- Выберите субъект РФ и город.

- Нажмите кнопку «Найти».

- В таблице последнем столбце нажмите «Подробнее».

- Откроется таблица, где можно узнать необходимую информацию по всем ставкам, а также местным и федеральным льготам.

Если в вашем регионе не установлена налоговая ставка, то используйте федеральную (см. выше в таблице).

Законодательная база

Нормативным документом по земельному налогообложению является Глава 31 Налогового кодекса. В нем определены юридические лица, которые являются плательщиками сбора. Это все организации, у которых зарегистрировано право на земельные участки, находящиеся:

- в собственности;

- в бессрочном постоянном пользовании.

Не платят земельный налог организации:

- пользующиеся наделом по договору безвозмездного срочного пользования или аренды;

- в случае нахождения участка в перечне земель, не облагаемых налогом ст. 389 НК.

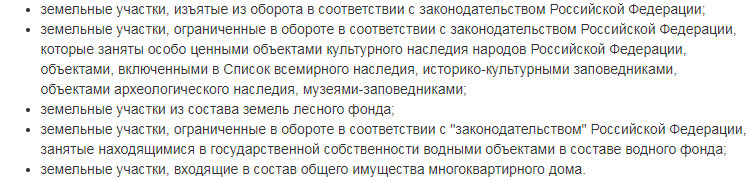

Список земель не признающихся объектом налогообложения:

Помимо освобождения от налогообложения для юридических лиц устанавливаются льготы по земельному налогу. Они подразделяются на два уровня:

1.Федеральные льготы. Ряд организаций попадают под налоговые послабления, установленные статьей 395 НК. К таким относятся:

- учреждения уголовно-исполнительной системы;

- религиозные и судостроительные организации;

- общественные организации, где не менее 80% сотрудников являются инвалидами;

- организации народных художественных промыслов, занимающих производством народных изделий;

- земельные участки занимаемые людьми или общиной, которые относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ;

- учреждения ФСИН России;

- компании входящие в фонд инновационного научно-технологического центра;

- компании, во владении которых находятся автомобильные дороги общего доступа.

2.Местные льготы. Все территориальные льготы устанавливаются нормативными актами муниципальных органов власти. Регионы вправе определять размер площади участка, с которого не будет исчисляться земельный налог.