Ставка НДС при импорте товаров

В 2019 году ввозимые в РФ товары облагаются НДС по ставке 10% или 20%. Если, например, реализация определенного товара внутри страны облагается НДС по ставке 20%, то при ввозе такого товара НДС уплачивается по такой же ставке.

Переправить товар через границу можно несколькими способами. И каждый из них имеет свои особенности.

Воздушный транспорт

Это самый дорогостоящий, но и самый быстрый способ транспортировать товар через границу. На всю процедуру тратится не более, чем семь дней. Таким способом рекомендуется перевозить товар весом не более десяти килограммов одна партия. Однако, в связи со спецификой воздушных перелетов, к такой транспортировке не допускаются товары, имеющие в своем составе токсические, легковоспламеняющиеся или взрывоопасные вещества. В эту категорию попадает большинство предметов бытовой химии, различные аэрозоли, батарейки, зажигалки, краски, лаки и прочее.

Водный транспорт

Водным транспортом можно переправить практически любой вид товара. Плюсы – недорого и надежно. Минусы – долго и не в любой город можно доставить товар. Морские перевозки считаются самыми надежными в плане низкой вероятности серьезных повреждений товара во время транспортировки. Контейнеры, в которых переправляется товар, не позволяют воздействовать на него окружающей среде (влага, излучения, перегрев), тем самым обеспечивая ему полную сохранность. Часто в одном контейнере перевозят грузы сразу нескольких компаний, чтобы снизить затраты.

Единственный минус – это относительная дороговизна данного вида перевозок. В остальном же способ отличный – и обеспечит быструю доставку, и сложностей в организации практически никаких.

Отражение ввозного НДС в бухучете и в декларации по НДС

Уплаченный при ввозе товаров НДС можно брать в состав вычетов по налогу, начисляемому к уплате при продажах на территории России (п. 2 ст. 171, п. 1 ст. 172 НК РФ). Необходимые для его включения в вычеты условия (принятие товара к учету; предназначение для операций, облагаемых НДС; уплата налога) оказываются выполненными в момент ввоза, т. е.

право на вычет возникает сразу после выпуска с таможни. Причем установление договором поставки особого момента перехода права собственности, наступающего позднее даты ввоза, значения не имеет, поскольку полученный товар всё равно принимается к учету, но только за балансом (письма Минфина России от 22.07.2016 № 03-03-06/1/42943 и ФНС России от 26.01.2015 № ГД-4-3/911).

Документом, подтверждающим сумму начисленного при ввозе налога, является ГТД. И она же выполняет роль счета-фактуры при включении сведений о вычете в книгу покупок, т. е. в графе 3 книги следует указывать номер и дату ГТД, сопровождающей ввоз (подп. «е» п. 6 раздела II приложения 4 к постановлению Правительства РФ от 26.12.2011 № 1137). ГДТ, оформленную электронно (ЭТД), следует иметь в бумажной копии (письмо Минфина России от 02.03.2015 № 03-07-08/10606).

Для получения сведений о сделанных по конкретным ГТД платежах налогоплательщику придется сделать запрос в таможенный орган о выдаче ему документа, подтверждающего привязку выполненных им перечислений к конкретным декларациям (письмо ФНС России от 24.04.2018 № ЕД-4-15/7800). Действующая форма такого документа утверждена приказом ФТС РФ от 23.12.2010 № 2554.

В бухучете начисленный по ГТД НДС отражают проводкой Дт 19 Кт 68. Уплата его в зависимости от того, как уплачивается налог, будет показана:

- как прямой платеж по конкретной ГТД — Дт 68 Кт 51;

- как зачет соответствующей суммы в счет ранее сделанных на таможню авансовых платежей — Дт 68 Кт 76.

Вычет отобразится проводкой Дт 68 Кт 19.

Учтенный в вычетах ввозной налог, уплаченный на таможне, отразится в декларации по налогу на добавленную стоимость формы КНД 1151001, формируемой ежеквартально, где попадет в специально предназначенную для него строку 150 раздела 3.

Таможенный НДС должен восстанавливаться в случаях, предусмотренных законодательством. Все ситуации восстановления перечислены в п. 3 ст. 170 НК РФ, но к налогу, уплачиваемому на таможне, будут иметь отношение лишь такие из них: передача ввезенного имущества в уставный капитал юрлиц;

- налогоплательщик, не использовавший импортированный товар, становится неплательщиком налога или начинает применять его для операций, не требующих начисления НДС;

- налогоплательщик становится получателем возмещения бюджетом затрат, связанных с ввозом товара на территорию России.

В бухгалтерских проводках восстановление налога отобразится так:

- Дт 19 Кт 68 — начислена сумма, подлежащая восстановлению;

- Дт 01 (10, 41) Кт 19 — налог учтен в стоимости товара.

В ежеквартально формируемой декларации по НДС восстановленные суммы тоже попадут в раздел 3, но в строку 090, относящуюся к начислениям.

Для включения связанного с импортом НДС в вычеты вне зависимости от того, из какой именно страны осуществлен ввоз, необходимо выполнение следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ):

- товар принят к учету (причем это может быть и учет за балансом);

- предназначается товар для операций, подпадающих под НДС;

- налог уплачен.

Для импорта из страны, не являющейся участницей ЕАЭС, эти условия выполняются в момент ввоза. Поскольку никаких дополнительных действий от налогоплательщика больше не требуется, в вычеты такой налог попадает в периоде ввоза. Документом, выполняющим для него роль счета-фактуры при внесении данных в книгу покупок, служит грузовая таможенная декларация (ГТД).

При импорте, осуществляемом из страны — участницы ЕАЭС, уплату налога производят в месяце, наступающем после месяца ввоза, что на границе налоговых периодов приведет к перенесению вычета на более поздний из них. Кроме того, к возможности его применения здесь возникают дополнительные требования, связанные с наличием особой обязательной отчетности, сдаваемой в ИФНС (заявление о ввозе и декларация).

Для НДС по импорту проводки, выполняемые в бухучете, различаться не будут:

- начисление налога к уплате отобразится как Дт 19 Кт 68;

- платеж по нему — Дт 68 Кт 51 (для платежей на таможню здесь возможна проводка Дт 68 Кт 76, если НДС в адрес таможенного органа перечисляется авансом);

- принятие в вычеты — Дт 68 Кт 19.

В периоде выполнения всех необходимых условий, связанных с применением вычетов, они отразятся в обычной квартальной НДС-декларации, но использоваться в ней для этого будут разные строки раздела 3: 150 — для налога, уплаченного на таможне, 160 — для налога, уплаченного в налоговый орган.

Освобождение от НДС

Товары, при ввозе которых НДС на таможне платить не нужно, перечислены в статье 150 Налогового кодекса РФ. Например, не облагается НДС ввоз в Россию технологического оборудования (в т. ч. комплектующих и запчастей к нему), аналоги которого в России не производятся (п. 7 ст. 150 НК РФ). Перечень такого оборудования утвержден постановлением Правительства РФ от 30 апреля 2009 г. № 372.

Ситуация: какие документы нужно оформить, чтобы подтвердить освобождение от уплаты НДС (в соответствии с п. 1 ст. 150 НК РФ) при ввозе на таможенную территорию России товаров в качестве гуманитарной помощи (содействия)?

Для этого нужно получить соответствующее удостоверение.

Решение о принадлежности товаров к гуманитарной помощи (содействию) принимает Комиссия по вопросам международной гуманитарной и технической помощи при Правительстве РФ. Комиссия на основании решения, оформленного в виде протокола, выдает удостоверение, подтверждающее принадлежность товаров к гуманитарной помощи (содействию). Удостоверение должно быть подписано председателем Комиссии, его заместителем или ответственным секретарем и заверено печатью Комиссии. Каждый лист прилагаемых к удостоверению перечней товаров должен быть заверен штампом с надписью «Гуманитарная помощь (содействие)». Срок действия удостоверения – один год со дня принятия Комиссией решения о подтверждении принадлежности товаров к гуманитарной помощи (содействию).

Такой порядок предусмотрен Инструкцией, утвержденной приказом ГТК России от 25 мая 2000 г. № 429.

Ситуация: нужно ли платить НДС при ввозе арктического топлива, приобретенного за границей для использования при выполнении работ на континентальном шельфе России?

Да, нужно.

Ввоз товаров на территорию России и другие территории, которые находятся под ее юрисдикцией, признается объектом обложения НДС (подп. 4 п. 1 ст. 146 НК РФ).

Континентальный шельф относится к территориям, находящимся под юрисдикцией России. Это следует из положений части 2 статьи 67 Конституции РФ, статьи 5 Закона от 30 ноября 1995 г. № 187-ФЗ, пункта 2 статьи 11 Налогового кодекса РФ и части 1 статьи 7 Закона от 27 ноября 2010 г. № 311-ФЗ.

Перечень товаров, освобожденных от уплаты НДС при ввозе в Россию и на территории, находящиеся под ее юрисдикцией, приведен в статье 150 Налогового кодекса РФ. Перечень обстоятельств, при которых ввозимые товары освобождаются от уплаты таможенных пошлин и налогов, приведен в статье 80 Таможенного кодекса Таможенного союза. Ввоз арктического топлива для использования на континентальном шельфе не подпадает ни под один из названных перечней. Следовательно, при ввозе таких товаров на территорию, находящуюся под юрисдикцией России (континентальный шельф), с их таможенной стоимости нужно начислить и заплатить НДС на общих основаниях.

Право на налоговый вычет по НДС

По общеустановленному правилу, налогоплательщики, уплатившие на таможенном посту НДС, имеют возможность заявить в декларации вычет на сумму уплаченного налога. Предоставление вычета гарантируется при наличии следующих критериев:

- ввозимые товары будут использоваться на российской территории в сделках, облагаемых НДС;

- импортируемые изделия будут в дальнейшем перепроданы;

- налоговый вычет может быть заявлен российской компанией только в том квартале, когда товар поставлен на учет;

- поступление импортного товара подтверждено инвойсом, контрактом либо таможенной декларацией;

- уплата НДС удостоверяется первичными документами, полученными на таможне.

Если в роли импортера вступает хозяйствующий субъект, освобожденный от НДС или функционирующий на спецрежиме, то налоговый вычет не применяется. Уплаченный на таможне НДС будет учтен в номинальной цене товара при его оприходовании и последующей реализации.

Информация о поступивших импортных товарах/услугах подлежит занесению в книгу покупок с указанием суммы НДС. Предпосылкой для регистрации факта покупки является произведенная оплата налога и заверенное налоговым органом заявление об импорте.

Типичные ошибки

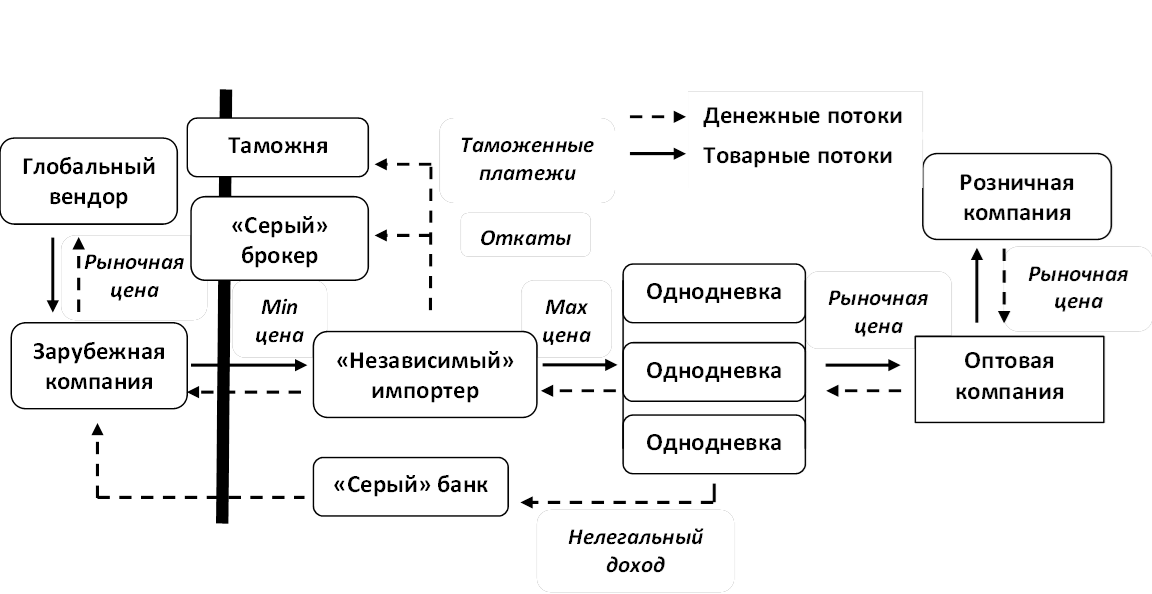

Ниже мы разберем типовые ошибки, допускаемые импортерами при начислении НДС при вводе товара из Китая.

Ошибка №1. НДС на таможне уплачен за счет заемных средств, привлеченных компанией-импортером. Сумма НДС не предъявлена к вычету.

В положениях налогового и таможенного законодательства отсутствуют ограничения, касающиеся источника оплаты НДС при предъявлении суммы налога к вычету. Основные критерии для уменьшения суммы налоговых обязательств по НДС – факт уплаты налога на таможне и наличие документальных тому подтверждений. Если российская компания при ввозе товара из Китая оплатила налог за счет кредитных средств, импортер вправе оформить вычет в общем порядке.

Ошибка №2. Учредитель российской компании, гражданин Китая, передал медоборудование (стерилизатор медицинский) в качестве вклада в уставный капитал. При вводе оборудования импортером уплачен НДС в общем порядке. Сумма НДС не предъявлена к вычету.

Так как медицинский стерилизатор относится к оборудованию, утвержденному в перечне постановлением Правительства РФ № 372 от 30.04.09, российская компания вправе оформить вычет на сумму налога, уплаченного на таможне. Данное правило действует, в том числе в случае, если оборудование ввозится на территорию РФ в качестве вклада в уставный капитал.

Ошибка №3. Российской компанией оплачена стоимость перевозки импортного товара до границы с РФ. НДС на цену транспортировки не начислен.

Расходы на погрузку/разгрузку, доставку товаров до территории РФ включаются в таможенную стоимость таких товаров. Таким образом, цена товара по договору должна быть увеличена на стоимость перевозки, а НДС необходимо начислить на общую таможенную стоимость.

|

Импорт из Китая: как рассчитать и уплатить НДС

- Особый порядок налогообложения. Предусмотрен при импорте товаров и услуг из стран Евразийского союза (Беларусь, Казахстан, Армения, Киргизия).

- Общий порядок налогообложения (для стран, не входящих в Евразийский союз, в том числе для Китая).

Так как КНР не является членом Евразийского экономического союза, налогообложение НДС при импорте из Китая осуществляется в общем порядке. Если Вы импортируете товар из Китая, то НДС Вам следует заплатить на таможне, вместе с прочими таможенными платежами. Сумма НДС к оплате рассчитывается по следующей формуле:

Н = (ТамСт + ТамПошл + Акц) * Ст,

где ТамСт – таможенная стоимость товара, подтвержденная документально (на основании таможенной декларации);

ТамПошл – сумма таможенной пошлины, уплаченной при ввозе товара на территорию РФ;

Акц – сумма уплаченного акциза (если из Китая импортируется подакцизный товар);

Ст – ставка налога.

Для того чтобы определить ставку налога, применяемую к импортным китайским товарам, следует обратиться к Постановлению Правительства РФ №908 от 31.12.04. В документе зафиксирован перечень товаров, при импорте которых следует применять льготную ставку – 10%. К списку товаров, в частности, относятся:

- продукты питания (поголовье скота, с/х птица, свежее мясо и мясопродукты, молочные продукты, яйца, хлебобулочные изделия, рыба, морепродукты);

- продукты детского питания и детские товары (игрушки, товары для детской гигиены, детская мебель, одежда, прочее);

- медикаменты и медтовары в рамках утвержденного списка (часть медикаментов освобождены от налогообложения НДС).

Если импортируемый из Китая товар не относится к закрытому перечню, при расчете налога следует применять ставку 18%.

(74.303 руб. + 14.861 руб.) * 10% = 8.916 руб.

- К импортной посуде применяется общий порядок начисления НДС – ставка 18%:

(104.507 руб. + 20.901 руб.) * 18% = 22.573 руб.

| Дебет | Кредит | Сумма | Описание |

| 41 | 60 | 105.880 руб. | К учету поступили автозапчасти, импортированные из Китая |

| 41 | 76 | 23.076 руб. | Таможенные сборы и пошлина включены в себестоимость запчастей (1.900 руб. + 21.176 руб.) |

| 19 | 68 НДС | 23.202 руб. | Начислен НДС |

| 76 Таможенные сборы | 51 | 23.076 руб. | Оплачены таможенные сборы и пошлина (1.900 руб. + 21.176 руб.) |

| 68 НДС | 51 | 23.202 руб. | Оплачен НДС на таможне |

Отдельно следует поговорить о случаях, когда российская компания ввозит из Китая услуги, а не товары. В случае если организация из РФ приобретает услуги у китайской компании (нерезидент РФ), при этом местом оказания таких услуг является территория РФ, то российская компания обязана начислить и уплатить НДС в качестве налогового агента. Примерами подобных ситуаций могут быть информационные и консультационные услуги, оказываемые китайскими специалистами на территории РФ, а также тренинги и семинары, организованные китайскими компаниями, но проводимые в России.

Достаточно часто российские компании получают импортный товар не напрямую от продавца, а через посредника. К примеру, фирма-резидент РФ в рамках договора с китайским продавцом получает товар, но не напрямую из Китая, а транзитом через Казахстан. Какой порядок уплаты НДС предусмотрен в этом случае? Согласно позиции налоговых органов, факт транзита импортного товара не влияет на механизм расчета и уплаты НДС. В любом случае НДС следует уплачивать при пересечении товаром таможенной территории РФ (в данном случае – из Казахстана) на основании таможенной декларации.

- договор с китайской компанией-продавцом;

- инвойс, выставленный поставщиком;

- таможенная декларация;

- платежные документы, подтверждающие перечисление налога при ввозе товара из Китая.

Для применения налогового вычета российской компании-импортеру следует подать налоговую декларацию в общем порядке (по итогам квартала). В декларацию необходимо включить данные о сумме НДС, уплаченной на таможне, при подаче документа в органы фискальной службы – приложить подтверждающие документы.

Пошлины на ввоз товара в Россию из Китая

1. Наименование товара. Если вы перевозите через границу товар различного наименования, пусть даже и 50 килограммов, это не даст основания таможне заподозрить вас в коммерческих целях. Например, это могут быть куртки, ботинки, шампуни, настольные лампы, ремни и прочее. Теоретически вы можете везти все эти вещи для своего личного пользования.

А вот если весь ваш товар состоит из вещей только одного типа (только куртки или только сапоги), то это уже веский повод думать, что вы собираетесь этот товар перепродавать. Как вы понимаете, нет смысла убеждать таможенников, что вы закупили столько одинаковых курток для себя на 60 лет вперед. Придется оплатить пошлину на ввоз.

2. Предназначение товара. Если товар используется в быту, то решение принимается согласно предыдущему пункту. А за ввоз товара не бытового предназначения в любом случае нужно будет заплатать таможенную пошлину.

3. Регулярность ввоза. Тут тоже всё ясно – если вы регулярно ввозите товар большими партиями, то таможня сделает вывод, что вы занимаетесь коммерцией и заставит вас оплатить пошлину.

К некоторым видам товара применимы другие минимально допустимые значения для беспошлинного перевоза через границу. Например, один человек может провезти всего лишь три литра алкоголя, двести сигарет, пять килограммов любых продуктов питания. За всё, что выходит за рамки этих значений, уже нужно будет оплатить пошлину. Во всех случаях таможенную пошлину нужно оплатить не позднее, чем через пятнадцать суток после прохождения товара через границу.

Помимо пошлин на ввоз товаров в Россию, нужно будет заплатить еще пошлину на вывоз товара из Китая. Беспошлинный вывоз разрешен только для рекламной продукции (сюда же входят и рекламные образцы товара) и бракованного товара. Размер пошлины будет рассчитываться исходя из себестоимости товара, страховки и стоимости его доставки до границы.

Также товар на вывоз будет облагаться НДС. В Китае ставка НДС составляет 17%. Чтобы стимулировать экспорт, правительство страны возвращает закупщикам часть оплаченного НДС на некоторые группы товара. Однако, сначала придется всё же полностью оплатить НДС, а потом, если ваш товар попадает под категорию стимулирующих экспорт, вы оформляете нужную документацию на возврат и ждете его в течение четырех месяцев (это в лучшем случае, ведь с возвратом НДС часто случаются проблемы, и многие его не дожидаются вовсе).

НДС при импорте из китая: вопрос – ответ

Вопрос № 1: Российская компания «Аллегро» заключила договор с китайским продавцом на импорт детских игрушек. Цена поставки – 407.600 руб. Дополнительно «Аллегро» оплачена стоимость страховки игрушки при их доставке из Китая в Россию (цена – 5.200 руб.). Как «Аллегро» рассчитать таможенную стоимость и сумму НДС к оплате?

Ответ: Несмотря на то, что страховой платеж не учтен положениями договора с китайским поставщиком, стоимость страховки увеличивает таможенную стоимость товара. Таким образом, сумма НДС к оплате для «Аллегро» составит:

(407.600 руб. + 5.200 руб. + Таможенная пошлина) * 10%.

Вопрос № 2: При импорте товара из Китая российская компания «Берег» уплатила сумму 12.303 посреднику в виде вознаграждения. Необходимо ли учитывать сумму вознаграждения при расчете НДС?

Ответ: При определении таможенной стоимости товара «Берегу» следует учесть сумму посреднического вознаграждения. Также таможенную стоимость товара увеличивают суммы, уплаченные брокерам и агентам, за услуги, непосредственно связанные с импортом товара из Китая.

Вопрос № 3: Между АО «Слава» (российская компания) и китайским поставщиком заключен договор на поставку товаров стоимостью 21.300 долл. США. Дата заключения договора – 27.06.17. Дата ввоза товара на территорию РФ – 30.06.17. Каким образом «Славе» следует рассчитать таможенную стоимость товара и размер НДС?

Ответ: Таможенная стоимость импортного товара и размер НДС учитывается в рублях. Для пересчета суммы следует применять курс, действующий на дату заполнения таможенной декларации, то есть на дату пересечения товаром границы РФ.

Когда можно осуществить возврат НДС при импорте{q}

В соответствии со ст. 172 НК РФ, НДС, который был уплачен при прохождении таможенных процедур, возможно принять к вычету, тем самым уменьшив дальнейшие платежи по налогу. Однако для этого требуется одновременное соблюдение определенных условий:

- Ввезенный товар приобретается для обязательного участия в операциях, облагаемых НДС.

- Приход товара отражен в учете.

- У импортера, желающего применить вычеты, есть документальное подтверждение фактической уплаты таможенного НДС.

ОБРАТИТЕ ВНИМАНИЕ! От неукоснительного соблюдения компанией-импортером обозначенных выше условий напрямую зависит, сможет ли она применить налоговый вычет и возместить НДС по импортным операциям. И еще момент

Если импортный НДС был неправомерно излишне удержан таможней, а потом возвращен ею, вычет нужно восстановить

И еще момент. Если импортный НДС был неправомерно излишне удержан таможней, а потом возвращен ею, вычет нужно восстановить.

В какой момент, узнайтездесь.

Однако имейте в виду: если данное условие не было соблюдено (а это в дальнейшем непременно выявят контролеры), применение таких вычетов будет расценено как неправомерное, со всеми вытекающими последствиями. То же самое касается и несоблюдения условия относительно использования импортного товара только внутри страны.

В целях проверки правомерности возмещения импортного НДС контролерами проводятся следующие мероприятия:

- Анализ представленных импортером документов, во время которого устанавливают декларанта, грузоотправителей, грузополучателей, фактические склады временного хранения и определяют факт пересечения транспортными средствами таможенных постов.

- Определение иностранного производителя (осуществляется путем направления запроса в соответствующие контрольные органы иностранных государств). Также может производиться анализ наличия либо отсутствия информации об иностранном контрагенте в интернете.

- Установление фактического покупателя товара по результатам исследования движения товара: проверяются транспортные и сопроводительные бумаги, определяется перевозчик, вид используемого транспорта и его собственник. Также объем ввезенной партии проверяется на соответствие грузоподъемности транспорта, устанавливается маршрут товародвижения, производятся контрольные мероприятия в отношении всех лиц, задействованных в цепочке (перевозчиков, экспедиторов, грузополучателей и даже водителей).

- Установление конечного покупателя по вышеописанной схеме.

Проводя подробную проверку, налоговики пытаются установить факты незаконного возмещения НДС, в том числе путем применения серых налоговых схем.

Ставки НДС при импорте товаров и услуг

Для налогообложения товаров или услуг, импортируемых из-за границы, применяются стандартные налоговые ставки – 0%, 10%, 18%. Для корректного использования нужного процента при таможенном оформлении и расчете НДС выполняются действия по предлагаемому алгоритму:

- идентифицировать код товара по Единому таможенному тарифу ТС;

- сопоставить код со списками товаров, учитываемых по 10%-ной ставке;

- при отсутствии нужного кода в указанных перечнях, утвержденных Правительством РФ –используется ставка 18%.

Специфичностью исчисления и уплаты «импортного» НДС является то обстоятельство, что произвести требуемые расчеты необходимо до того, как предмет торговли покинет таможенный пост. Оплата НДС производится напрямую таможенному органу, в составе обязательных при очистке платежей.

Импортер самостоятельно определяет налоговую базу, код товара и сумму необходимого к уплате НДС. При возникновении проблематичной ситуации, когда таможня применяет более высокую налоговую ставку, нежели рассчитал декларант, импортер может обратиться в вышестоящую таможенную инстанцию.

На оплачивание НДС при составлении таможенной декларации импортеру дается 15 дней с той даты, когда груз пересек российскую границу. Каждый день опоздания с перечислением налога будет «стоить» покупателю 1/300 от ключевой ставки, умноженную на полную стоимость груза по декларации.

Уплата НДС при импорте товаров из Китая

НДС при импорте товаров из Китая уплачивается в общем порядке – с суммы таможенной стоимости товара и таможенных пошлин. Сумма НДС при импорте из Китая заносится в книгу покупок, здесь же регистрируется таможенная декларация на товары (ДТ, ранее – грузовая таможенная декларация, ГТД). Впоследствии, при реализации товара, продажа регистрируется книге продаж и здесь же фиксируется сумма косвенных налогов при реализации товаров. На сумме «таможенного» НДС можно получить вычет.

Если в налоговом периоде ввоза товара, его реализация не состоялась, то по итогам налогового периода импортер имеет право на получение возмещение из бюджета НДС, уплаченного при импорте из Китая. Уплата НДС при импорте товаров из Китая осуществляется на таможне (для сравнения: при импорте грузов из стран ЕАЭС – Казахстана, Белоруссии, Киргизии, Армении – в фискальном органе по месту налогового учета).

НДС при ввозе товаров из Китая платится не по итогам квартала (налогового периода), а вместе с другими таможенными платежами. По общему правилу, декларант самостоятельно определяет сумму НДС при ввозе товаров в РФ из-за рубежа. Для этого необходимо определить код товара (одновременно проверив, не попадает ли он в список освобожденных от НДС или льготных), а по нему налоговую ставку.

НДС при ввозе товаров из Китая в Россию обязан уплатить декларант (если декларирование грузов осуществляется таможенным представителем, брокером, то и НДС уплачивается им). Срок уплаты НДС при ввозе из КНР определяется выбранной таможенной процедурой, под которую помещается продукция. Если речь идет про таможенную процедуру выпуска для внутреннего потребления (в свободное обращение), тогда – до фактического выпуска.

Отчетность НДС при импорте товаров из Китая базируется на таможенной декларации, книге покупок и книге продаж (для товаров народного потребления), а также счет-фактур (инвойсов), транспортных и сопроводительных документов. Порядок составления отчетности и уплаты налога на добавленную стоимость не зависит от способа ввоза грузов в РФ (морем через Новороссийск, автотранспортом или по железной дороге через Казахстан или другим способом).

Если таможенный орган принимает решение о корректировке таможенной стоимости (КТС), то и сумма входного НДС может измениться. В этом случае декларант обязан доплатить разницу по сумме косвенных налогов. КТС обычно применяется при решении таможни (ФТС) о неверности выбранной импортером классификации товара по ТН ВЭД. Декларант может оспорить решение таможенного органа о классификации, например, подав заявление в вышестоящий орган (к примеру, в таможенное управление).

Если решение таможни по КТС будет признано необоснованным, то ее требование о доплате суммы косвенных налогов можно не исполнять или же, если оно уже было исполнено, вернуть излишне уплаченный налог через суд.

Наличие документов

Начисляется необходимая к уплате сумма при оформлении грузовой таможенной декларации (ГТД) по ставкам налога, применяемым в России и зависящим от вида ввозимого груза (20% или 10%). Базой налогообложения становится таможенная стоимость товара, увеличиваемая на суммы ввозной таможенной пошлины и акцизов (п.

5 приложения к приказу ГТК РФ № 131). Расчет следует делать раздельно по каждой группе товаров, имеющих одно наименование, выделяя среди них облагаемые и не облагаемые акцизами, а также являющиеся продуктами переработки, направлявшимися ранее для этой цели с территории России (п. 7 приложения к приказу ГТК РФ № 131). Итоги раздельных расчетов суммируются для получения общей суммы налога, показываемого в конкретной ГТД (п. 12 приложения к приказу ГТК РФ № 131).

Оплата НДС является одним из обязательных условий для выпуска товаров с таможни. Уплатить его сумму надо в адрес таможенного органа. Поэтому налогоплательщики, регулярно осуществляющие ввоз, чтобы не допускать задержки выпуска, перечисляют в этот орган авансовые платежи, в счет которых засчитывается необходимая сумма.

Разрешена уплата налога лицом, не являющимся декларантом (п. 2 приложения к приказу ГТК РФ № 131). Таким лицом обычно становится российский посредник (письма Минфина России от 07.07.2016 № 03-07-08/39774 и от 02.07.2015 № 03-07-08/38192) или таможенный представитель (письмо Минфина России от 15.06.2016 № 03-07-08/34569).

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

Для того чтобы подтвердить свое право на вычет, импортер обязан вместе с налоговой декларацией, в которой он заявил о вычетах и возмещении импортного НДС, представить налоговикам:

- таможенную декларацию с проставленной таможенниками отметкой «Выпуск разрешен»;

- документ об уплате налога, который является свидетельством того, что НДС действительно поступил в бюджет.

Далее налоговые инспекторы будут проводить обязательную проверку обоснованности возмещения импортного НДС в соответствии со ст. 88 НК РФ, во время которой им необходимо будет представить все имеющиеся на импортные операции бумаги. При отсутствии претензий к документам со стороны налоговиков импортеру по окончании проверки будет выдано решение о возмещении.

См. также наш материал «Как возвращается НДС: схема возврата (возмещения){q}».

Наряду с декларацией в налоговую необходимо представить определенный пакет документов, а точнее их заверенных копий (за исключением заявления о ввозе товаров, которое сдается в оригинале):

- Выписки из банка в качестве подтверждения уплаты ввозного НДС (естественно, если налоговики приняли решение о зачете переплаты, то она будет не нужна). Если же говорить о том, как с этим моментом дело обстоит на практике, то банковской выписке налоговики предпочитают копии платежек с банковской отметкой и печатью.

- Договора поставки импортных товаров, заключенного с белорусским контрагентом. Если же ТМЦ поставлялись через посредника, необходимо приложить соответствующий посреднический договор, а также информационное сообщение со сведениями о поставщике.

- Транспортных и сопроводительных бумаг.

- Счета-фактуры.

- Заявления о ввозе товаров и уплате косвенных налогов. Оно сдается в бумажном варианте (в 4 экземплярах), а также в электронном виде (его формат утвержден приказом ФНС РФ от 19.11.2014 № ММВ-7-6/590@).