Документы, которые также вас могут заинтересовать

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расхода и стоимости масел и смазок

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110320 “Мягкий инвентарь и обмундирование

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет по статье 110340 “Оплата горюче-смазочных материалов

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110330 “Продукты питания

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов федерального бюджета по фонду оплаты труда территориальных органов министерства природных ресурсов России на год

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 240100 “Приобретение и модернизация оборудования и предметов длительного пользования

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 130330 “Прочие трансферты населению

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 130320 “Стипендии

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 111000 “Прочие текущие расходы на закупки товаров и оплату услуг

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110700 “Оплата коммунальных услуг

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110600 “Оплата услуг связи

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110520 “Оплата транспортных услуг

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110510 “Расходы на обязательное страхование гражданской ответственности владельцев транспортных средств

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110400 “Командировки и служебные разъезды

- Формы-расшифровки к сметам доходов и расходов организаций, подведомственных Министерству природных ресурсов Российской Федерации. Расчет расходов по статье 110350 “Прочие расходные материалы и предметы снабжения

- Форма справки-расчета о причитающихся субсидиях на компенсацию части затрат на страхование урожая зерновых культур за счет средств бюджета Московской области

- Форма справки-расчета о причитающихся субсидиях на закладку и уход за многолетними насаждениями за счет средств бюджета Московской области

- Форма справки-расчета о причитающихся субсидиях на дизельное топливо, использованное на проведение сезонных сельскохозяйственных работ за счет средств бюджета Московской области

- Форма справки-расчета о причитающихся субсидиях на приобретение ветпрепаратов и дезсредств за счет средств бюджета Московской области

- Форма справки-расчета о причитающихся субсидиях на приобретение средств химизации за счет средств бюджета Московской области

Инструкция по заполнению

Документ состоит из двух сторон:

- На лицевой приводится основная информация. Эти сведения вносятся сотрудником отдела кадров или бухгалтером (если функция возложена именно на него). Источник информации – приказ, в котором утверждено предоставление отпуска в соответствии с графиком.

- Оборотная сторона – здесь приводятся суммы компенсации. Сведения рассчитывает и вписывает бухгалтер.

Особенности заполнения документа следующие:

- Период работы – здесь нужно указать общий срок работы в течение года. При этом всегда ставится 1 календарный год, даже если это время фактически не отработано сотрудником в полном объеме. С этой точки зрения работник, который трудился с января по май, а ушел в июне, и работник, который трудился с января по ноябрь, а уйдет в отпуск в декабре, имеют совершенно одинаковый срок работы – целый год. Если он оформляется в связи с беременностью или уходом за ребенком, эту строку нужно оставить незаполненной.

- В графе 3 приводится суммарная выплата зарплаты за каждый месяц расчетного года. При этом расчеты всегда ведутся по фактической зарплате. Если, к примеру, в одном месяце сотруднику выдали премию, а в другом удержали часть зарплаты в качестве меры взыскания, записываются фактические показатели. Расчеты при этом приводить необязательно. Получается, что в самой графе следует указать именно суммарную зарплату. А если есть необходимость расписать данные по каждому месяцу (в случае разного уровня дохода), лучше сделать отметки после таблице, где для этого отведено специальное место.

- В графе 4 приводятся данные по расчету отпускных денег. Следует учесть, что среднее количество календарных дней в месяце составляет 29,4 (поскольку в некоторых месяцах 31 день, в некоторых 30, а в феврале 28 (29)). Соответственно, именно на эту цифру и ориентируются при расчете ежемесячной суммы отпускных. Учитываются все дни отсутствия сотрудника, в том числе по уважительным и неуважительным (прогул) причинам. Например, в феврале 2017 года сотрудник уходил на больничный на 10 календарных дней. Тогда количество отработанных дней рассчитывается по такой формуле: (29,4/28)*(28-10) = 18,9

- Сведения в графу 5 заносятся только в том случае, если используется суммированный учет рабочего времени, когда из-за особенностей трудового процесса общее отработанное время может превысить нормальную продолжительность рабочего дня. Если режим нормированный, строка остается незаполненной.

Документы, служащие основанием для составления записки-расчета

В качестве документального обоснования для составления записки расчета служат график отпусков, заблаговременно составленный в организации, приказ руководства компании о предоставлении планового отпуска тому или иному сотруднику, платежная ведомость и РКО.

Перед тем, как отправить работника в плановый отпуск, кадровый специалист предприятия должен направить ему уведомление об отпуске, но не позже, чем за две недели до его начала.

В свою очередь будущий отпускник должен в обязательном порядке поставить под ним свою подпись, которая будет свидетельствовать о том, что он согласен с периодом и условиями ежегодного планового оплачиваемого отпуска.

Образец заполнения бланка

Если форма Т-60 заполняется впервые, то, скорее всего, у ответственного лица возникнут вопросы и некоторые сложности

Важно вносить информацию в такой бланк правильно и точно. Рекомендуется пользоваться примером

Его наверняка можно найти на предприятии. При использовании примера оформление документа пройдет быстрее, а вероятность допущения ошибки будет ниже.

Образец заполнения записки-расчета о предоставлении отпуска работнику можно скачать здесь.

Таким образом, форма Т-60 является двухсторонней. Ее заполнением занимаются сотрудники бухгалтерского и кадрового отделов. Каждый из них вносит информацию в бланк в пределах своей компетенции. Справка-расчет составляется на базе документации, которая имеет отношение к предоставлению работнику освобождения от трудовой деятельности и расчету отпускных.

Общие вопросы

Каждому работнику положен отпуск не менее 28 календарных дней, который он может получить проработав в организации 6 месяцев. На каждый год работодатель должен составить график отпусков по форме Т-7, учитывая пожелания сотрудника. В соответствии с этим графиком и отправляются на отдых сотрудники.

Внимание! За 2 недели до установленного срока сотрудник пишет соответствующее заявление, на основании которого издается приказ по форме Т-6. На основании этих документов бухгалтерия должна произвести расчет отпускных и выдать причитающуюся сумму за 3 дня до убытия.. Калькуляция рассчитывается и вносится в записку-расчет по форме Т-60. Помимо расчета отпускных ведомость заполняется и для обоснованности предоставления дней отпуска

Калькуляция рассчитывается и вносится в записку-расчет по форме Т-60. Помимо расчета отпускных ведомость заполняется и для обоснованности предоставления дней отпуска

Форма т-60 образец заполнения

Бланк Т-60 имеет две стороны: лицевая – оформляется кадровиком, а оборотная – заполняется бухгалтерией, именно на ней производится расчет причитающихся сумм.

Заполнение лицевой стороны

Лицевая сторона заполняется на основании приказа кадровой службой.

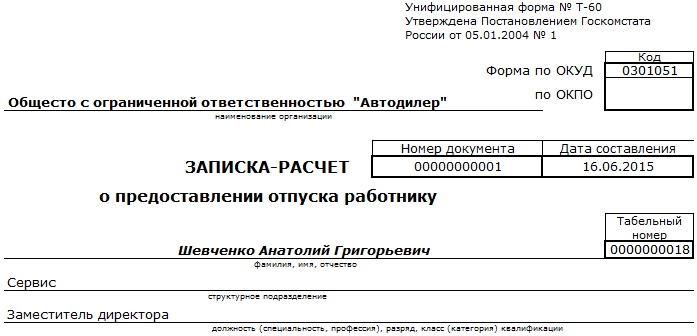

Вверху бланка необходимо заполнить сведения об организации. Номер документа по порядку, табельный номер сотрудника, данные о ФИО, структурном подразделении, в котором он находится согласно штатного расписания и должность.

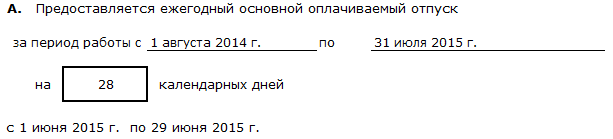

В поле “А” указывается стаж, которые предоставляет право законного отдыха, продолжительность основного отпуска в днях, а также дата его начала и окончания

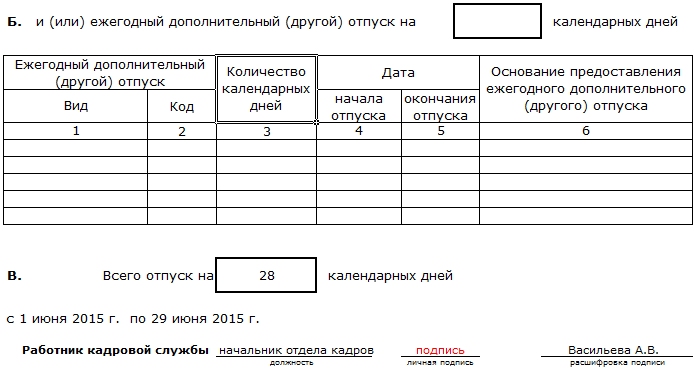

В поле “Б” указываются сведения о дополнительных отпусках.

В поле “В” общее количество предоставляемых дней отдыха и весь период. В конце листа расписывается работник кадровой службы.

Заполнение оборотной стороны

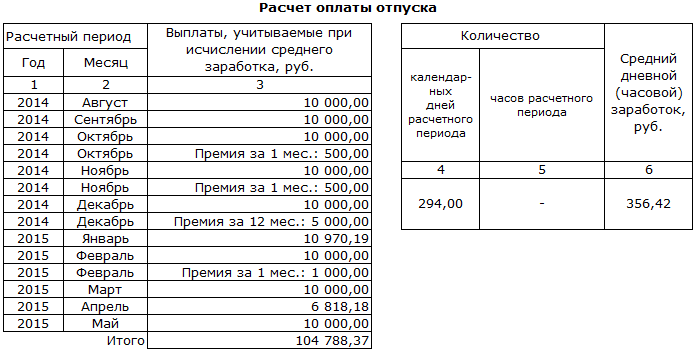

На оборотной стороне производится расчет, на основе данных кадровой службы по стажу сотрудника и периоду предоставляемого отдыха.

В разделе “Расчет оплаты отпуска” указываются все начисленные суммы дохода за последний 12 месяцев, участвующие в расчете отпускных. Сумма календарных дней стажа и расчетное значение среднего заработка.

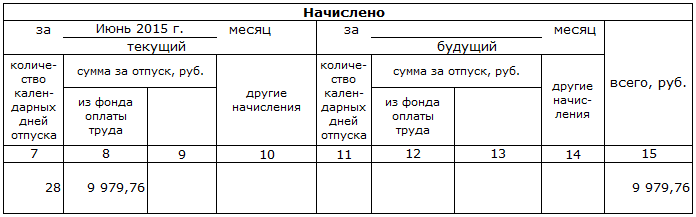

В таблице “Начислено” вносятся все расчетные начисления работнику. Графа сумма за отпуск (Гр.8) равна произведению средне дневного заработка (Гр.6) на количество дней отдыха (Гр. 7). Если есть дополнительные начисления – вносятся в соответствующие графы, в Гр.15 вносятся общая сумма.

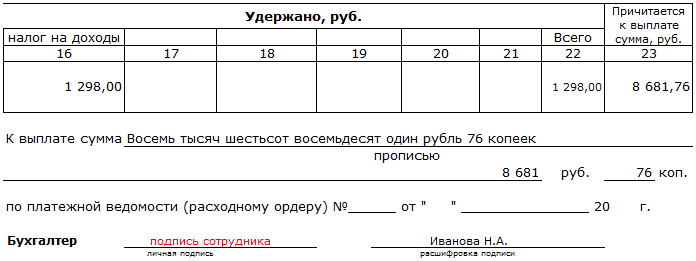

В поле “Удержано” вносятся производимые удержания. С суммы Гр.15 удерживается НДФЛ, и записывается в гр.16 (Гр.15*13%). В строке 22 подсчитываются все удержания и в графе 23 будет итоговое значение к выплате. Полученная сумма пишется прописью и цифрами, а ниже записка подписывается бухгалтером.