Опишите цель и порядок формирования резерва по сомнительным долгам организации

Целью, формирования резерва в бухгалтерском учете является отражение в отчетности достоверной суммы дебиторской задолженности, т.е. суммы долга, которая, скорее всего, будет погашена должником.

При формировании резерва по сомнительным долгам должны быть соблюдены следующие условия:

1) резерв создается по расчетам с другими организациями и гражданами за продукцию, товары, работы и услуги. В резерв не включаются суммы перечисленных поставщикам авансов (Письмо Минфина РФ от 15.10.2003 N 16-00-14/316 «О сомнительном долге организации). Таким образом, резерв создается только под задолженность покупателей (заказчиков);

2) резерв создается на основе результатов проведенной инвентаризации дебиторской задолженности организации;

3) величина резерва определяется отдельно по каждому сомнительному долгу в зависимости от финансового состояния (платежеспособности) должника и оценки вероятности погашения долга полностью или частично.

Конкретный порядок оценки финансового состояния (платежеспособности) должника и вероятности погашения долга нормативными документами по бухгалтерскому учету не установлен.

Порядок определения величины резерва по сомнительным долгам целесообразно прописать в учетной политике.

Организацией может быть применен подход к определению величины резерва по сомнительным долгам, основанный на ведении аналитического учета дебиторской задолженности в зависимости от периода просрочки платежа и применении определенного процента (процента сомнительной задолженности) к каждой группе задолженности. Ранжирование дебиторской задолженности в зависимости от продолжительности просрочки ее погашения и установление соответствующих полученным величинам средних процентов осуществляется исходя из накопленной за предшествующие годы информации.

В зависимости от оценки вероятности погашения долга и финансового состояния должника, резерв может быть создан как в общей сумме долга, так и на часть задолженности (например, в размере 70%, 50 %, 10 % долга).

Решение о создании резерва оформляется приказом (распоряжением) руководителя организации.

В бухгалтерском учете создание резерва отражается записью по дебету счета 91 субсчет «Прочие расходы» и кредиту счета 63 «Резервы по сомнительным долгам» .

Организация может формировать резерв по сомнительным долгам не только по итогам отчетного года, но и по результатам работы за квартал или месяц.

Периодичность формирования резерва следует прописать в учетной политике.

При формировании резерва по сомнительным долгам дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству на основании данных проведенной инвентаризации, письменного обоснования и приказа (распоряжения) руководителя организации за счет созданных резервов.

Списание долга за счет резерва отражается бухгалтерской записью по дебету счета «Резервы по сомнительным долгам» и кредиту счетов учета расчетов (62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами»).

Списание долга не является аннулированием задолженности. Эта задолженность отражается за балансом на счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Присоединение неиспользованных сумм резервов по сомнительным долгам к прибыли отчетного периода, следующего за периодом их создания, отражается по дебету счета 63 «Резервы по сомнительным долгам» и кредиту счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы».

Погашение дебиторской задолженности (бухгалтерская запись: дебет счета 51 «Расчетный счет» (счета 50 «Касса», счета 76 «Расчеты с разными дебиторами и кредиторами» кредит счетов учета задолженности (счет 62 «Расчеты с покупателями и заказчиками», счет 76 «Расчеты с разными дебиторами и кредиторами»), под которую ранее был создан резерв по сомнительным долгам (другими словами корректировка стоимости актива (обязательства)), признается изменением оценочного значения, поэтому восстановленную сумму резерва следует включить в состав прочих доходов на дату погашения задолженности (бухгалтерская запись: дебет счета 63 «Резервы по сомнительным долгам» кредит счета 91 «Прочие доходы и расходы» субсчет «Прочие доходы»).

93.79.221.197 studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам | Обратная связь.

Отключите adBlock! и обновите страницу (F5)очень нужно

Бухгалтерский и налоговый учет резервов

РФ по сомнительным задолженностям создаются в бухгалтерском и налоговом учёте, но при этом довольно значительно отличаются. У них разные цели и разный порядок начисления. Так в БУ:

- создание резерва обязательно для любой просрочки для любых экономических субъектов;

- РФ нужно создавать даже тогда, когда возвращение денег ещё только рискует стать сомнительным, то есть демонстрирует 1-2 признака или появилась информация о финансовых проблемах контрагента;

- разрешается составить свои критерии оценки сомнительности и даже собственные правила расчёта объёма РФ.

В налоговом учёте цель создания РФ — уменьшить налогооблагаемую базу прибыли для расчёта налога. Закон ограничивает создание такого фонда в НУ только долгами покупателей, при этом возврат уже должен быть просрочен на 45 дней.

Отражение в учете и влияние на отчетность компании

В учетной практике создание резерва производится путем отнесения их в состав прочих расходов отчетного периода. С каждым последующим его пересчетом на эту же сумму увеличиваются данные расходы. При его уменьшении расходы прошлого периода корректировке не подлежат – на разницу увеличиваются прочие доходы текущего периода.

В последующем, при превращении сомнительной задолженности в безнадежную, она списывается за счет ранее сформированного резерва, а при его недостаточности – разница списывается на прочие расходы.

Кроме того, на протяжении пяти лет с момента списания безнадежной задолженности её следует учитывать на забалансовых счетах.

С точки зрения отчетности, резерв сомнительных долгов позволяет на законных основаниях снизить налоговую нагрузку, поскольку его сумма, учтенная в составе прочих расходов по текущей деятельности, уменьшает базу при расчете налога на прибыль. С другой стороны, уменьшается и общая сумма прибыли, подлежащая распределению между собственниками. Поэтому к вопросу создания резервов следует подходить максимально рационально, учитывая как интересы государства, так и интересы собственников.

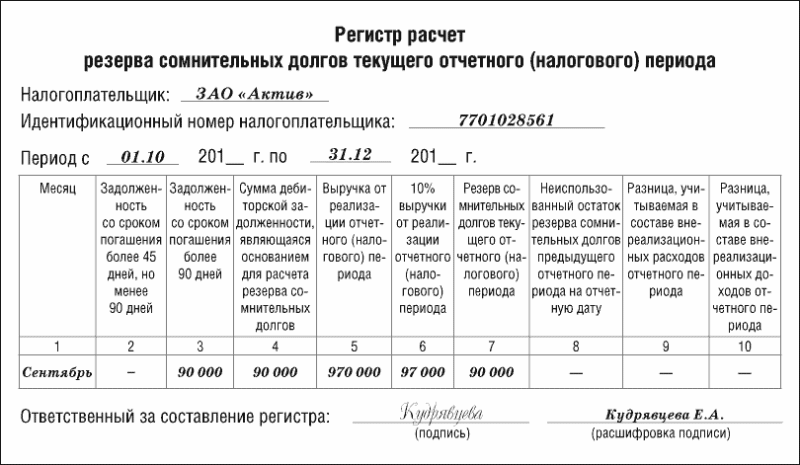

Пример расчета резерва сомнительных долгов

Обязательно это или нет? Кто обязан его создавать

ПБУ №34н определяет, что формирование РСД обязательно для всех организаций

, в том числе малых предприятий.

Конкретный метод начисления этих сумм не установлен законодательством, так что компания может выбрать наиболее удобный для себя. Главное условие — этот способ должен быть закреплён и описан в учётной политике.

Основная причина, по которой создаётся резерв — возможность исчислить меньший налог на прибыль.

Дебиторская задолженность возникает из-за того, что покупатель не оплатил свои обязательства за поставленную продукцию или услуги в период, установленный договором. То есть за произведённые действия предприятие денег не получило. Поэтому просроченные суммы контракта нельзя учитывать для налогообложения в качестве дохода.

Бухгалтерский учет

Величина РСД фиксируется на счёте 63

. Начисление отражается следующей проводкой:

С помощью этого фонда списываются все безнадёжные задолженности. Процедура проводится в течение года. Основаниями для списания являются:

- истечение сроков исковой давности по каждой сумме;

- получение предприятием решения суда о невозможности взыскания долга;

- ликвидации должника.

Однако исключение из состава имущества этих сумм не означает аннулирование обязательств дебитора. В течение 5 лет с даты произведённого списания величина просроченного долга сохраняется на забалансовом счете. В случае восстановления платёжеспособности дебитора сумма может быть с него истребована.

Процедура сопровождается следующими проводками:

Иногда случается, что РСД в течение года не использовался для погашения сумм сомнительной задолженности. В таком случае остаток средств фонда нужно перенести в прочие доходы. Списание суммы неиспользованного в отчётном году резерва производится следующей проводкой: