Основные средства на забалансовом счете

Основные средства на забалансовом счете могут учитываться в ситуациях, описанных в приказе Минфина от 30.03.2000 г. № 94н. Для этой категории активов используются счета 001, 005, 010 и 011.

Посредством выделения сумм оборотов на забалансовых счетах? можно учесть операции по передаче объектов основных средств во временное пользование третьим лицам, по объектам, полученным на основании договора аренды, по типам оборудования, которое предстоит установить перед вводом в эксплуатацию.

Забалансовый учет основных средств: общая информация

Забалансовые счета предназначены для учета активов, которые не принадлежат организации. Но предприятие имеет возможность временно распоряжаться этими объектами. Оприходование на забалансовый счет производится дебетовой записью без корреспонденции с другими счетами.

Особенность забалансового учета в том, что в нем отсутствует двойная запись. В этом сегменте операции показываются бухгалтером только по дебету или по кредиту. Все забалансовые счета обладают признаками активных – приходы отражаются дебетовыми записями, а расходы кредитовыми.

Если между контрагентами заключен договор аренды объектов, соответствующих по характеристикам и назначению критериям оценки основных средств, то эти активы у обоих участников сделки должны перейти в раздел забалансового учета.

Учет активов должен вестись с участием инвентарных номеров, которые изначально присваивались арендодателем.

Учет организовывается в разрезе каждого объекта, который был получен подрядчиком для проведения монтажных работ. Как перевести ОС на забалансовый счет – когда оборудование подрядчик принял от заказчика, бухгалтер строительной компании делает запись по дебету 005.

После окончания установки активов на территории заказчика готовое к эксплуатации оборудование возвращается собственнику с К005.

Активы лесных и дорожных хозяйств, ОС некоммерческих структур в сумме износа показываются на забалансовом 010 счете.

Когда осуществляется списание ОС на забалансовый счет, по нему формируются дебетовые обороты, при возврате актива на баланс производится кредитование с одновременным списанием накопленного износа по счету 010.

Учет ОС на забалансовом счете предполагает выведение конечных сальдо, которые переходят в следующем периоде в статус начального остатка. Сальдо на последний день анализируемого периода определяется по стандартному алгоритму для всех активных счетов – к начальному остатку прибавляются дебетовые обороты, из полученной суммы отнимается размер кредитового движения.

Как арендованные основные средства учитываются на забалансовом счете

По объектам основных фондов, которые передаются в пользование по договору аренды, обособленный учет должен вестись с применением забалансовых счетов у обеих сторон сделки.

Для реализации в учетных операциях соглашения по аренде договор должен быть дополнен документальным подтверждением факта передачи актива во временное пользование.

Сдаваемое в аренду имущество подлежит раздельному отражению в учете. Если в тексте соглашения между участниками сделки оговорена норма сохранения объекта на балансе собственника:

- стоимость имущества отражается на счете 01, если объект приобретался для эксплуатации по прямому назначению;

- объект показывается в структуре счета 03, если он изначально покупался для получения доходов от деятельности по сдаче его в платное пользование другим лицам.

Учет на счете 011 актуален для отношений в рамках договора лизинга. Ведение аналитики организовывается отдельно по каждому лизингополучателю с привязкой к сданным в аренду активам.

Как списать ОС с забалансового счета – для этого надо расторгнуть соглашение лизинга, организовать физический возврат актива собственнику. Бухгалтер погашает сальдо по счету 011 кредитовой записью.

Одновременно формируется корреспонденция с участием 01 или 03 счета.

Как списать ОС на забалансовый счет арендатору? Стоимость актива из сопроводительных документов относится на дебет 001 счета. Аналитика разграничивает объекты по инвентарным кодам, которые присваивались собственником имущества. При возврате актива 001 счет кредитуется.

Какое имущество учитывать на забалансовых счетах – НалогОбзор.Инфо

- 1 Перечень имущества

- 2 Дополнительные забалансовые счета

Бухучет ведется исходя из требования (допущения) имущественной обособленности организации.

Это требование подразумевает, что имущество и обязательства организации учитываются отдельно от имущества и обязательств других лиц. Такие правила устанавливает пункт 5 ПБУ 1/2008.

В бухучете это требование реализуется организацией забалансового учета (Инструкция к плану счетов).

Перечень имущества

На забалансовых счетах учитывают:

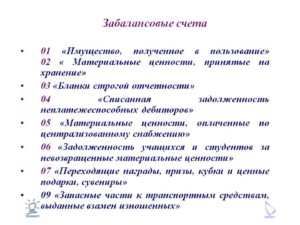

арендованные основные средства;

имущество, полученное в безвозмездное пользование;

материалы, принятые в переработку;

товары, принятые на комиссию;

оборудование, принятое для монтажа;

бланки строгой отчетности;

списанную в убыток задолженность неплатежеспособных дебиторов;

обеспечения обязательств и платежей полученные (выданные);

Такой перечень имущества, условных прав и обязательств рекомендовано вести за балансом Инструкцией к плану счетов.

За балансом может учитываться как имущество, не принадлежащее организации, так и ее собственное имущество, требующее обособленного отражения. Например, по договору лизинга имущество учитывается на балансе лизингополучателя (п.

50 Методических указаний, утвержденных приказом Минфина России от 13 октября 2003 г. № 91н).

Ситуация: нужно ли отражать в забалансовом учете приобретенные печати и штампы?

Ответ: нет, не нужно.

Требования учитывать печати и штампы за балансом бухгалтерское законодательство не содержит. Вместе с тем, печать (штамп) может соответствовать требованиям, предъявляемым к основным средствам. Если при этом ее стоимость будет менее 40 000 руб.

(другого лимита, установленного организацией), ее можно учитывать за балансом так же, как и другие аналогичные основные средства, списанные в составе материально-производственных запасов (абз. 4 п. 5 ПБУ 6/01).

Забалансовый учет является одной из форм обязательного контроля за движением таких основных средств.

Дополнительные забалансовые счета

Ситуация: можно ли добавлять в рабочий план счетов дополнительные забалансовые счета помимо тех, которые утверждены Инструкцией к плану счетов?

Ответ: да, можно.

Исходя из Инструкции к плану счетов дополнительный забалансовый счет можно использовать только по согласованию с Минфином России. При этом, например, ПБУ 14/2007 требует организовать забалансовый учет полученных во временное пользование нематериальных активов (п. 39 ПБУ 14/2007).

А в ПБУ 6/01 установлено требование об обязательном контроле за движением основных средств стоимостью до 40 000 руб. (другого лимита, установленного организацией), списанных как материально-производственные запасы (абз. 4 п. 5 ПБУ 6/01).

Дополнение рабочего плана счетов отразите в учетной политике для целей бухучета (п. 4, 5 ПБУ 1/2008).

Учет материалов на забалансовых счетах – нормативные нюансы

Наиболее часто вспомогательные забалансовые счета используются для учета малоценки или материалов. При этом аналитика организуется в разрезе контрагентов (давальцев, комитентов, поставщиков и пр.), видов ТМЦ, мест хранения, материально-ответственных лиц (МОЛ). Основанием служат первичные документы – акты передачи на хранение, акты списания, накладные, требования и т.д.

Забалансовые счета для учета ТМЦ:

- 002 – здесь отражаются ценности, принятые компанией на ответхранение или переходящие в собственность только после выполнения договорных условий. К примеру, после полной оплаты покупной стоимости.

- 003 – здесь отражаются материалы, поступившие в организацию для дальнейшей давальческой переработки.

- 004 – здесь комиссионером учитываются товары, поступившие от комитента для продажи.