Тарифы страховых взносов на 2019 год

В налоговое законодательство, которое определяет размер и порядок платы страховых взносов, регулярно вносят поправки.

И с начала 2019 года начнут действовать новые ставки, а льготные тарифы будут отменены для многих организаций и индивидуальных предпринимателей. Но при этом планового повышения ставки, которое планировалось с начала 2021 года, не произойдет.

Изменения происходят в соответствии с № 303-ФЗ, в котором отменяется действие ст. 426 НК РФ и делаются некоторые поправки в ст. 425 НК РФ.

В этом году взносы за страхование рассчитываются следующим образом:

| Пенсионные отчисления | В пределах лимита | 22% |

| Выше лимита | 10% | |

| Отчисления в Фонд социального страхования | Без лимита | 5,10% |

| Отчисления в Фонд медицинского страхования | В пределах лимита | 2,90% |

| Выше лимита | 0% |

Ранее в кодексе было прописано, что такие проценты отчислений будут с 2017 по 2020 год. С 2021 года планировалось ввести новые тарифы и перейти на 26% пенсионных отчислений (согласно статьям 42 и 426 НК).

И с учетом отчислений в фонды социального и медицинского страхования, ставка по страховым взносам составила бы 34%. Но новые поправки отменяют увеличение процента, а это значит, что стандартные тарифы страховых взносов на 2019 год и в дальнейшем не меняются.

Отчисления в фонды ФФОМС и ФСС также остаются прежними: 5,1% и 2,9% соответственно.

Льготные условия

Большая часть из тех организаций, которые сейчас работают по упрощенной системе налогообложения, получат общий тариф в 30 процентов.

Повышение страховых взносов в 2019 году не планируется только для организаций, которые занимаются некоммерческой и благотворительной деятельностью. Они получат пониженную ставку в размере 20%.

Но такой льготой можно будет пользоваться только на протяжении шести лет: с 2019 по 2024 год.Стоит отметить, что сейчас УСН применяется для целого ряда организаций:

- ломбарды, кредитные организации и банки;

- учреждения, которые имеют филиалы;

- организаторы азартных игр;

- зарубежные организации;

- бюджетные учреждения;

- некоторые другие.

Для тех организаций, которые и сейчас работают по обычному тарифу, процент страховых взносов повышаться не будет. В более ранних статьях указывалось, что их тариф вырастет на 4% начиная с 2021 года, но ФЗ № 303 отменил данное повышение.

Как новые законы отразятся на работе

Больше всего нововведения ударят по тем, кто раньше пользовался льготным тарифом. Для таких организаций нагрузка по взносам увеличится в полтора раза. А для тех, кто ранее не работал по упрощенной системе страхования, ничего не изменится.

Другие нововведения, которые будут действовать в 2019 году

29 июля 2018 года был принят Федеральный Закон № 232. В нем были приняты некоторые изменения, связанные со страховыми взносами. Главное нововведение, которое начинает действовать уже с 30 августа, ужесточает наказание за просрочку подачи отчетности.

Налоговая будет блокировать счета тех организаций, которые не сдадут расчеты по взносам в течение 10 рабочих дней после крайнего срока.Также в 232-ФЗ было принято изменение, согласно которому организации смогут уточнить платежки, сделанные на протяжении последних 3 лет.

Эта процедура может пригодиться в случаях, когда есть подозрения, что в номере счета Федерального Казначейства при оплате была допущена ошибка. Сейчас же налоговая не дает информации по проделанным платежам.

Для индивидуальных предпринимателей не изменятся страховые взносы в 2019 году. Таблица ставок выглядит следующим образом:

| Пенсионные отчисления | 29354 рубля |

| Отчисления в Фонд социального страхования | 6884 рубля |

| Отчисления в Фонд медицинского страхования | 1% (но не больше 234 832 рубля) |

Полный перечень изменений

В целом изменения в оплате страховых взносов выглядят следующим образом:

| Переход на общий тариф большинства организаций, которые пользовались льготами (размер ставки составит 30%). | 1 января 2019 года | 303-ФЗ |

| Предоставление льготного периода для всех благотворительных и некоммерческих фондов (их ставка будет 20%). | 1 января 2019 года (действие льгот окончится 31 декабря 2021 года) | 303-ФЗ |

| Отмена планового повышения стандартной ставки до 24%. | Планировалось с 1 января 2021 года | 303-ФЗ |

Другие нововведения, которые связанны со страховыми взносами:

| В случаях, когда не было расчета по взносам на протяжении 10 рабочих дней по окончанию крайнего срока, налоговой производится блокировка счетов | 30 августа 2018 года | 232-ФЗ |

| Возможность уточнять платежки для сверки номера счета казначейства в течение 3 лет после осуществления платежа | 1 января 2019 года | 232-ФЗ |

Страховые взносы 2020: изменения, последние новости

С 1 января 2020 года проиндексируются пороговые значения по платежам в Пенсионный фонд и соцстрах:

Вид социального страхования

Пороговые суммы, руб.

2019 год

2020 год

Социальное на случай нетрудоспособности и материнства

Для взносов в медстрах и на травматизм лимиты не установлены. Но и повышение по двум видам страхования означает, что работодатели, которые платят высокую зарплату, будут платить больше взносов.

Остальные нововведения, которые обсуждались в течение года, пока отложены. Например, чиновники обсуждали введение еще одного вида соцвзносов – на случай банкротства предприятия-работодателя. Однако эта инициатива осталась на стадии обсуждения.

Тарифы страховых взносов в 2018 году

Организации и ИП, которые являются плательщиками страховых взносов, должны знать, какие тарифы (основные, пониженные, дополнительные) актуальны в 2018 году.

В этой статье мы собрали все тарифные ставки по страховым взносам на пенсионное, медицинское страхование для организаций и индивидуальных предпринимателей.

В статье представлены тарифы страховых взносов в 2018 году в виде таблицы ставок, установленных действующим российским законодательством на текущий год.

Порядок начисления страховых взносов в 2018 году

Порядок начисления страховых взносов в 2018 году, как это было и ранее, не претерпел изменений. Для их расчета учитывают следующие составляющие:

- Отчисления в пользу физлиц.

- Установленные тарифные ставки по страховым взносам, зависящие от суммы, которая облагается страховыми взносами.

- Утвержденные предельные величины облагаемой базы.

Рассмотрим каждую составляющую расчета страховых взносов более подробно.

Отчисления в пользу физлиц в 2018 году

С выплат работникам работодатели обязаны отчислять страховые взносы на такие виды обязательного страхования как:

- медицинское;

- пенсионное;

- социальное.

Напомним, что страховые взносы должны быть начислены на вознаграждения руководителю организации (даже без наличия заключенного с ним трудового договора) и тем работникам, которые работают в соответствии:

- с трудовыми договорами;

- с гражданско-правовыми договорами (на оказание услуг или выполнение работ);

- с авторскими договорами (с исполнителями).

Обратите внимание, что в 2018 году начисление страховых взносов на вознаграждения физических лиц касается не только денежной, но и натуральной формы. В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами

В статье 422 НК РФ приведен перечень выплат, которые не подлежат обложению страховыми взносами.

Тарифы страховых взносов в 2018 году: таблица ставок

В случае если ИП или организация не вправе применять пониженные тарифные ставки, то страховые взносы на медицинское, социальное и пенсионное страхование им необходимо уплачивать по основному тарифу. Что касается тарифных ставок по страховым взносам на 2018 год, то они остались без изменений (на основании № 361-ФЗ от 27 ноября 2017 года).

Добавим, что в соответствии со статьями 425-426 Налогового кодекса РФ, общая ставка по страховым взносам равна 30%. Она будет действовать до 2020 года включительно.

Распределение общей ставки следующее:

- на социальное страхование – 2,9%;

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%.

Таблица 1. Основные тарифные ставки по страховым взносам в 2018 году

|

Медицинское страхование |

Социальное страхование (на случай временной нетрудоспособности и в связи с материнством) |

Пенсионное страхование |

||

|

Основной тариф |

Основной тариф до 815 000 рублей |

Основной тариф свыше 815 000 рублей |

Основной тариф до 1 021 000 рублей |

Основной тариф свыше 1 021 000 рублей |

|

5,1% (за исключением ВКС, лиц, не имеющих гражданства, которые временно пребывают на российской территории) |

2,9% |

0 % |

22% |

10% |

|

1,8% (для иностранных граждан и лиц без гражданства, которые временно пребывают на российской территории (за исключением ВКС)) |

Как уже было сказано, некоторые плательщики страховых взносов являются льготниками и имеют право вносить платежи в соответствии с пониженными тарифами, которые, как и в случае с основными тарифами, остались прежними. Приводим пониженные тарифы страховых взносов, которые актуальны в 2018 году в таблице ниже.

Таблица 2. Пониженные тарифные ставки по страховым взносам в 2018 году

|

Категории страхователей, имеющих право на пониженные тарифные ставки |

Медицинское страхование % |

Социальное страхование % |

Пенсионное страхование % |

|

Организации, участвующие в проекте «Сколково» |

14 |

||

|

Организации, а также ИП на УСН, которые занимаются определенными видами деятельности. При этом их доходы за календарный год не должны быть более 79 миллионов рублей нарастающим итогом |

20 |

||

|

Организации, а также ИП на ЕНВД (аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право/ допущены к фармацевтической деятельности |

20 |

||

|

Благотворительные организации на УСН |

20 |

||

|

Некоммерческие организации, работающие на УСН в сферах: образования, социального обслуживания граждан, научных исследований (разработок), искусства, здравоохранения, |

20 |

||

|

Организации и ИП, имеющие статус резидентов свободного порта Владивосток (на основании № 212-ФЗ от 13.07.2015 года) |

0,1 |

1,5 |

6 |

Изменение № 1: Новый расчет по страховым взносам

Начиная с 1 квартала 2020 года все страхователи должны сдавать ЕРСВ по новой форме.

В новом бланке:

- на титульном листе добавлены поля с информацией об обособленном подразделении, которое лишили полномочий (закрыли);

- исключен лист со сведениями о физлице без статуса ИП;

- добавлено приложение № 1.1 к разделу 1, которое заменило подраздел 1.4;

- в приложение 2 включен код тарифа плательщика;

- в разделе 1 введено поле для указания кода типа плательщика и исключены строки, в которых указывались итоговые суммы страховых взносов к уплате за отчетный период;

- в подразделах 1.1 и 1.2 добавлены отдельные строки про вычет по авторским договорам;

- в подразделе 1.3.2 не нужно указывать основания заполнения расчета;

- добавлено приложение 7 для расчета условий применения пониженного тарифа организациями-аниматорами;

- в разделе 3 не нужно указывать номер корректировки, расчетный период, календарный год, номер и дату, признак застрахованного лица в системе. Вместо этого появилась строка для указания признака аннулирования сведений о застрахованном лице;

- в разделе 3.2 исключены итоговые строки о начисленных страховых взносах на ОПС

Подробнее о новой отчетности по страховым взносам читайте отдельный обзор.

Учет в 1С

Настройка применения пониженных тарифов

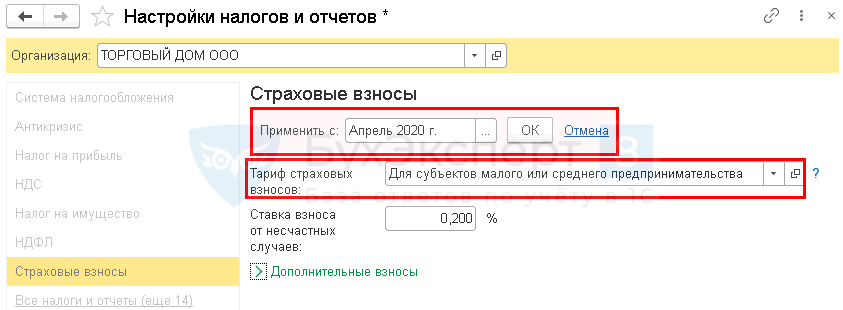

Установите применение пониженных тарифов страховых взносов в разделе Главное — Налоги и отчеты — вкладка Страховые взносы.

Укажите:

- Тариф страховых взносов — Для субъектов малого или среднего предпринимательства.

- Применить с — Апрель 2020г.

Нажмите кнопку ОК.

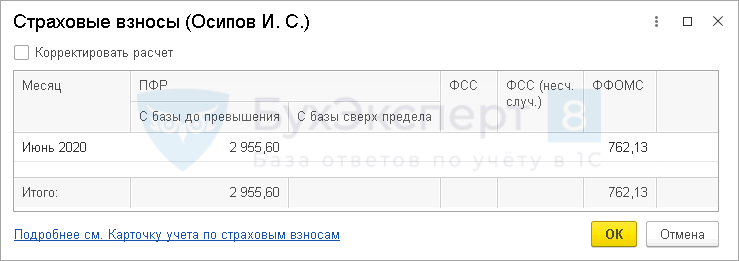

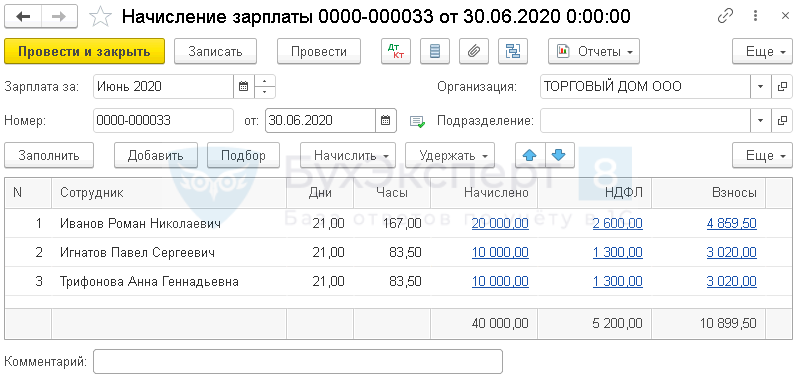

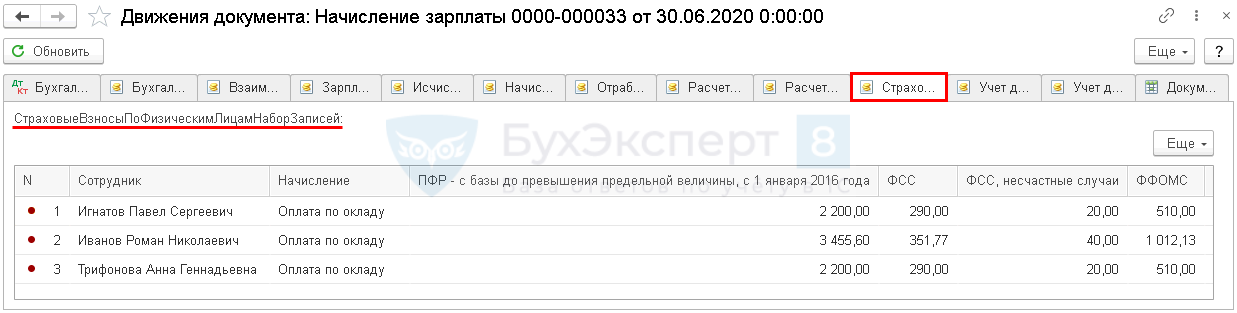

Начисление взносов

С месяца, указанного в настройках Страховых взносов, в документе Начисление зарплаты взносы исчисляются по новым ставкам..

Однако расчет в документе не детализирован.

Контролировать начисление взносов удобно с помощью отчета Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате), настроив его особым образом.

Проверка начисления взносов

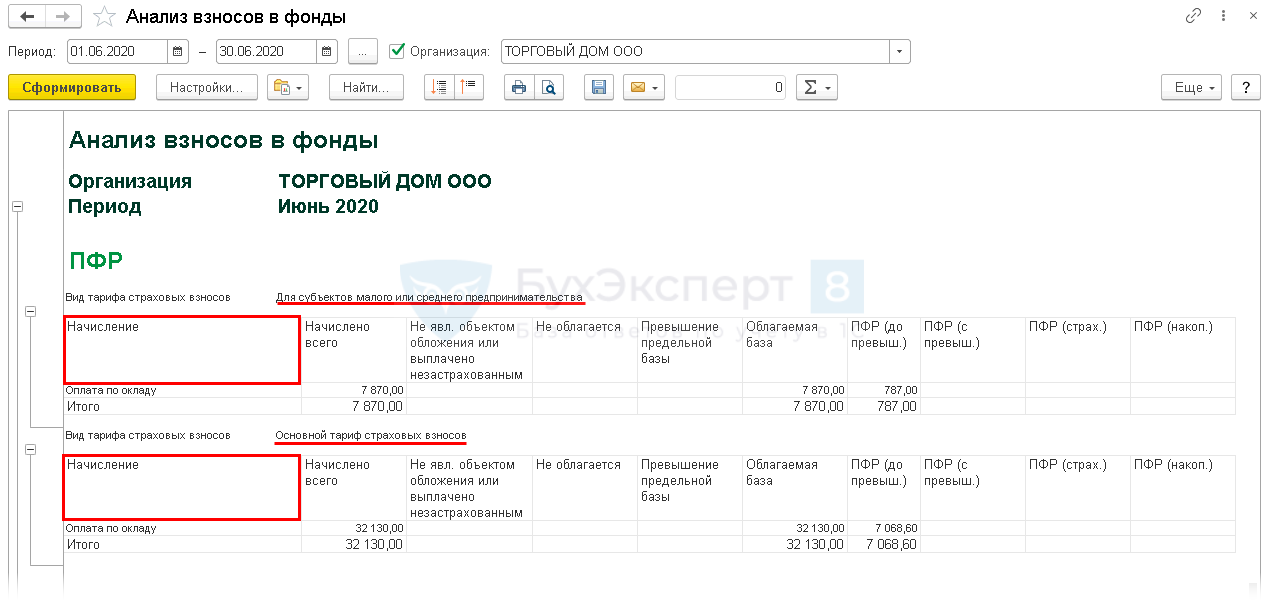

Создайте отчет Анализ взносов в фонды (раздел Зарплата и кадры — Отчеты по зарплате).

По умолчанию группировка отчета установлена в разрезе вида взносов по Начислению. Однако лимит зарплаты определяется по каждому сотруднику, поэтому для проверки сделайте группировку по Сотруднику.

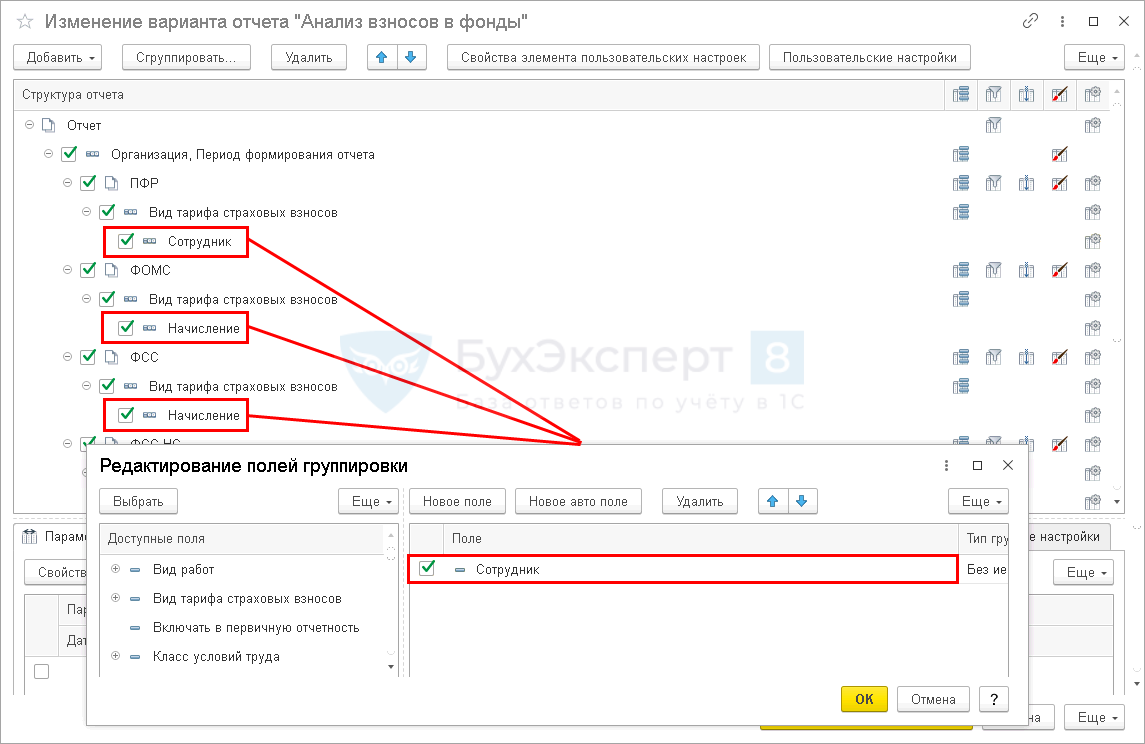

Для этого по кнопке Еще — Прочее — Изменить вариант отчета откройте форму изменения настроек.

Двойным щелчком по полю Начисление откройте форму Редактирование полей группировки и измените в нем группировку на Сотрудник.

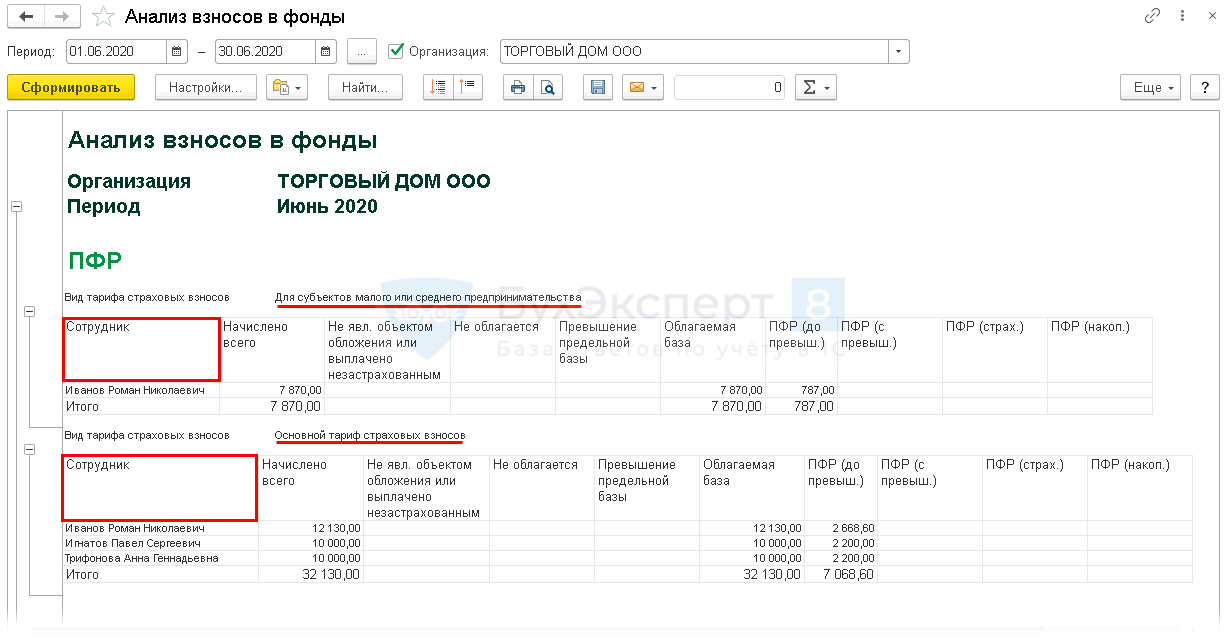

В результате настройки данные сгруппируются по сотрудникам.

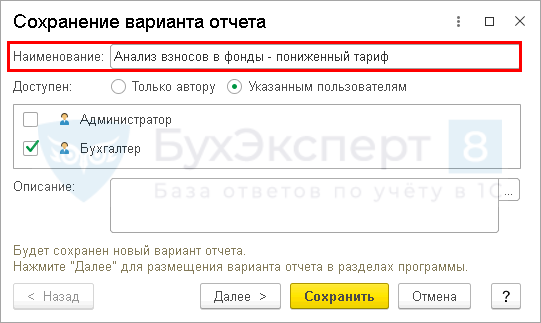

Сохранение отчета

Сохраните вариант отчета по кнопке Варианты отчета — Сохранить вариант отчета.

В открывшейся форме укажите название и доступность отчета.

Как начислить страховые взносы по льготному тарифу для малого бизнеса по договору ГПХ

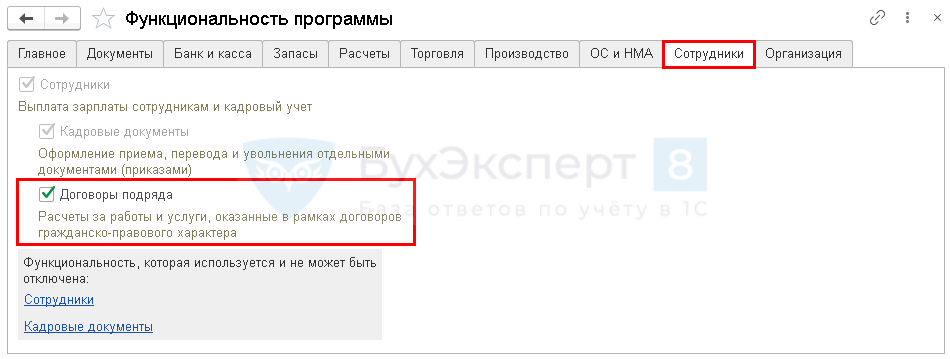

Шаг 1. Выполните настройки по установке пониженного .

Шаг 2. Подключите возможность учета по договорам ГПХ в разделе Главное — Функциональность.

На вкладке Сотрудники установите флажок Договоры подряда.

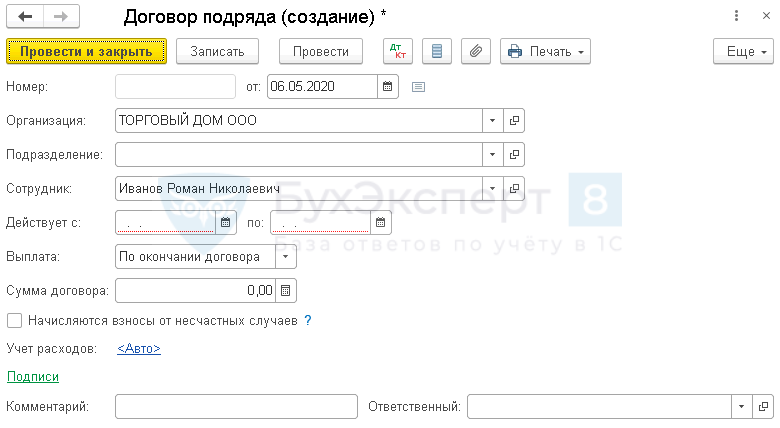

Заполните все данные Договора подряда.

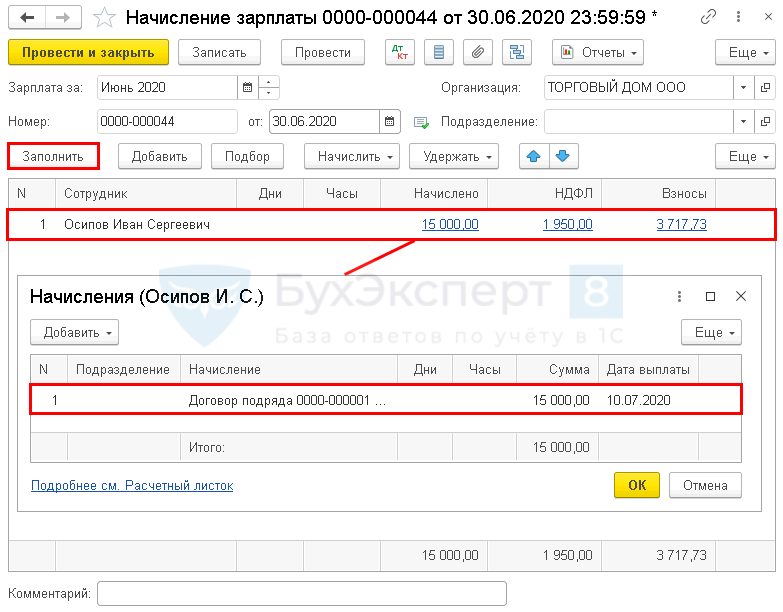

Шаг 4. Выполните начисление по договору подряда (Зарплата и кадры — Все начисления — Создать — Начисление зарплаты — Заполнить).

Страховые взносы начисляются по пониженным тарифам по данному сотруднику исходя из всех начислений за месяц.