Пониженные тарифы страховых взносов

В 2018 году льготные категории страхователей, которые вправе платить взносы по пониженным тарифам, не изменяются.

| Условия применения пониженного тарифа | Тарифы страховых взносов, % | ||

|---|---|---|---|

| пенсионное страхование | социальное страхование | медицинское страхование | |

| Хозяйственные общества и партнерства, которые на практике применяют (внедряют) результаты интеллектуальной деятельности, исключительные права на которые принадлежат их учредителям (участникам):– бюджетным или автономным научным учреждениям;– бюджетным или автономным образовательным организациям высшего образования | 8,0 | 2,0 | 4,0 |

| Организации и предприниматели, которые заключили соглашения об осуществлении технико-внедренческой деятельности и которые производят выплаты сотрудникам, работающим:– в технико-внедренческих особых экономических зонах;– в промышленно-производственных особых экономических зонах | |||

| Организации и предприниматели, которые заключили соглашения об осуществлении туристско-рекреационной деятельности и которые производят выплаты сотрудникам, работающим в туристско-рекреационных особых экономических зонах, объединенных решением Правительства РФ в кластер | |||

| Российские организации, которые работают в области информационных технологий и занимаются:– разработкой и реализацией программ для ЭВМ и баз данных;– оказанием услуг по разработке, адаптации, модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники);– установкой, тестированием и сопровождением программ для ЭВМ, баз данных | |||

| Организации и предприниматели с выплат и вознаграждений за исполнение трудовых обязанностей членам экипажей судов, зарегистрированных в Российском международном реестре судов (кроме судов для хранения и перевалки нефти и нефтепродуктов в морских портах России) | |||

| Организации и предприниматели на УСН, занятые определенными видами деятельности и если их доходы нарастающим итогом за календарный год не превышают 79 млн руб. | 20,0 | ||

| Плательщики ЕНВД: аптечные организации и предприниматели с лицензией на фармацевтическую деятельность, с выплат гражданам, которые имеют право или допущены к фармацевтической деятельности | |||

| Некоммерческие организации, которые применяют упрощенку и ведут деятельность в области:– социального обслуживания населения;– научных исследований и разработок;– образования;– здравоохранения;– культуры и искусства (деятельность театров, библиотек, музеев и архивов);– массового спорта (кроме профессионального).Исключение – государственные и муниципальные учреждения | |||

| Благотворительные организации на упрощенке | |||

| Предприниматели, которые применяют патентную систему налогообложения, кроме:– сдающих в аренду (наем) жилые и нежилые помещения;– работающих в сфере розничной торговли и общепита | |||

| Организации – участники проекта «Сколково» | 14,0 | ||

| Коммерческие организации и предприниматели со статусом резидентов территории опережающего социально-экономического развития в соответствии с Законом от 29 декабря 2014 № 473-ФЗ8 | 6,0 | 1,5 | 0,1 |

| Коммерческие организации и предприниматели со статусом резидентов свободного порта Владивосток в соответствии с Законом от 13 июля 2015 № 212-ФЗ | 6,0 | 1,5 | 0,1 |

Все вышеперечисленные пониженные тарифы также можно обобщить в единую таблицу со ставками. В итоге получим следующее:

| Тариф | Кто вправе применять |

|---|---|

| 20% | Малый бизнес на упрощенке, патенте, аптеки на спецрежимах, благотворительные и социально ориентированные некоммерческие организации на упрощенке |

| 14% | Хозяйственные общества и партнерства, которые занимаются технико-внедренческой деятельностью и туристско-рекреационной на территории особых экономических зон |

| Участники проекта «Сколково» | |

| IT-компании | |

| 7,6% | Плательщики, которые получили статус участника свободной экономической зоны на территории Крыма и Севастополя, статус резидента территории опережающего социально-экономического развития, статус резидента свободного порта Владивосток |

| 0% | Плательщики в отношении выплат членам экипажей судов из Российского международного реестра судов |

Что «упрощенцам» нужно знать про новый классификатор ОКВЭД

В 2017 году году вступил в силу новый классификатор ОКВЭД2 (утв. приказом Росстандарта от 31.01.14 № 14-ст). Из-за этого коды некоторых льготных видов деятельности изменились. Это никак не влияет на пониженный тариф. Изменение ОКВЭД не может лишить льготы. Это предусмотрено Федеральным законом от 27.11.2017 № 335-ФЗ. Подробнее см. «Новые льготные виды деятельности по УСН»

Ваш тариф взносов на травматизм

Чтобы узнать свой тариф, определите класс страхового риска вашего бизнеса. Это зависит от ОКВЭД, который в прошлом году установили как основной для вашей компании (п. 8 Постановления Правительства РФ от 01.12.2005 № 713).

Основной вид деятельности юрлица подтверждают ежегодно. До 15 апреля в ФСС подаются следующие документы (п. 3 Приказа Минздравсоцразвития РФ от 31.01.2006 № 55):

- заявление;

- справка-подтверждение;

- пояснительная записка к балансу (для всех, кроме субъектов малого предпринимательства).

После получения документов ФСС установит для вас тариф страховых взносов, который начнет действовать с начала текущего года. До этого момента платите взносы по прошлогоднему тарифу.

Подход к начислению страховых взносов в 2018 году

В 2018 году страховые взносы, как и раньше, рассчитывают, исходя из:

- начислений в пользу физических лиц;

- установленных лимитов облагаемой базы;

- тарифов страховых взносов;

При этом процентная ставка тарифа напрямую зависит от суммы, облагаемой страховыми взносами.Таким образом, перед тем как привести таблицы со ставками взносов на 2018 год, прокомментируем вышеупомянутые составляющие.

Начисления в пользу «физиков»

Все работодатели в 2018 году обязаны платить взносы на пенсионное, социальное и медицинское страхование с выплат сотрудникам.

Страховые взносы в 2018 году требуется начислять на вознаграждения, выплачиваемые деньгами и в натуральной форме:

- сотрудникам в рамках трудовых отношений;

- руководителю организации – единственному участнику независимо от наличия трудового договора с ним;

- исполнителям по гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг;

- исполнителям по авторским договорам.

Суммы, не подлежащие обложению страховыми взносами в 2018 году, приведены в статье 422 НК РФ.

Пример

В 2018 году не изменилась облагаемая база по взносам. Чтобы рассчитать базу, надо сначала сложить все выплаты, которые относятся к объекту обложениями взносами. Перечень таких выплат перечислен в пункте 1 статьи 420 НК РФ. Например, зарплата. Отпускные.

Затем из полученного значения нужно вычесть необлагаемые выплаты. Список таких выплат смотрите в статье 422 НК РФ. Например, государственные пособия, материальная помощь в размере до 4000 руб. в год.

Лимиты и облагаемая база в 2018 году

В 2018 году предельная величины базы для начисления страховых взносов стали больше. См. «Предельная база для начисления страховых взносов с 2018 года».

База для начисления страховых взносов в 2018 году: таблица

| Взносы | База | |

| 2017 год | 2018 год | |

| На обязательное пенсионное страхование | 876 000 руб. | 1 021 000 руб. |

| На обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 755 000 руб. | 815 000 руб. |

| На медицинское страхование | Не утверждается |

Тарифы взносов в 2018 году: таблица

Тарифы пенсионных, медицинских и страховых взносов по временной нетрудоспособности и в связи с материнством в 2018 году не изменятся (Федеральный закон от 27.11.2017 № 361-ФЗ). Так, если у организации или ИП нет права на применение пониженных тарифов, то в 2018 года нужно начислять взносы по основным тарифам. Они указаны в таблице:

| Вид взносов | База в 2018 году | Ставка в пределах базы | Ставка сверх базы |

| Пенсионные | 1 021 000 руб. | 22% | 10% |

| На социальное страхование на случай временной нетрудоспособности и материнства | 815 000 руб. | 2,9 % (1,8 %) | |

| Медицинские | Не устанавливается | 5,1 % |

Общая ставка взносов составляет в 2018 году – 30% (ст. 425, 426 НК РФ):

- 22 % – на пенсионное страхование;

- 5,1 % – на медицинское страхование;

- 2,9 % – на социальное страхование. При этом сумма взносов к уплате зависит от того, превысил доход установленный лимит или нет.

Ставка 30% будет действовать по 2020 год включительно (ст. 425, 426 НК РФ). Продление тарифа предусмотрено Федеральным законом от 27.11.2017 № 361-ФЗ.

Имейте в виду Каждый страхователь считает лимит отдельно. Если сотрудник устроился в компанию в середине 2018 года, то не учитывайте в лимитах доходы, которые он получил у другого работодателя.

Тарифы страховых взносов в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Тариф страховых взносов на ОПС, ОМС, ОСС

Тариф страховых взносов на ОПС, ОМС, ОСС в программе «1С:Зарплата и управление персоналом 8» редакции 3 необходимо указать при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Вид тарифа.

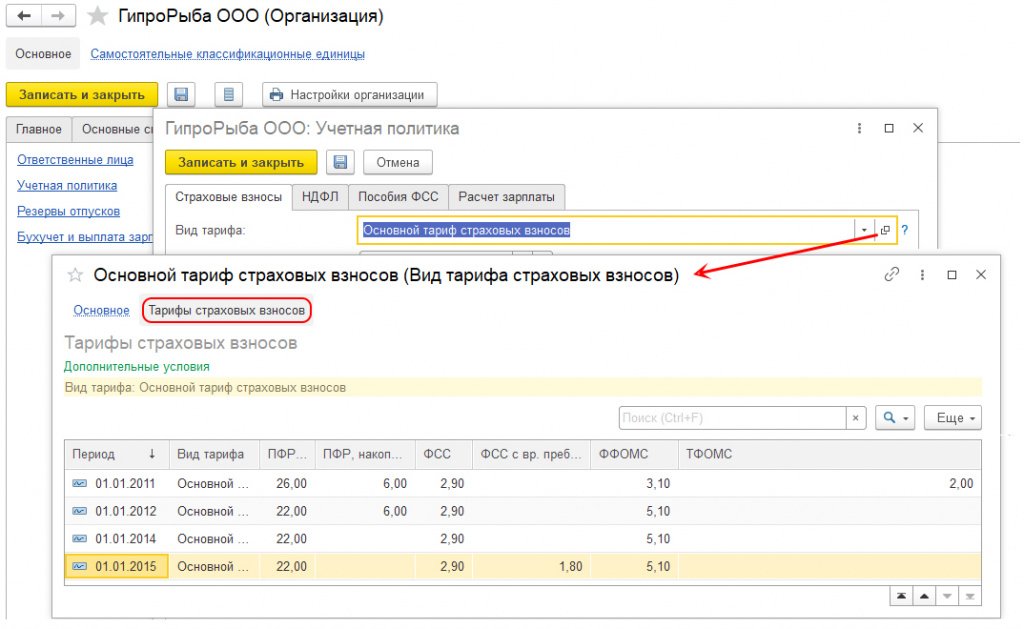

Ознакомиться с конкретными ставками взносов по ОПС, ОМС, ОСС можно в карточке выбранного тарифа (справочник Тарифы страховых взносов) на закладке Тарифы страховых взносов (рис. 1).

Рис. 1. Справочник «Тарифы страховых взносов»

Тариф страховых взносов на ОСС НС и ПЗ

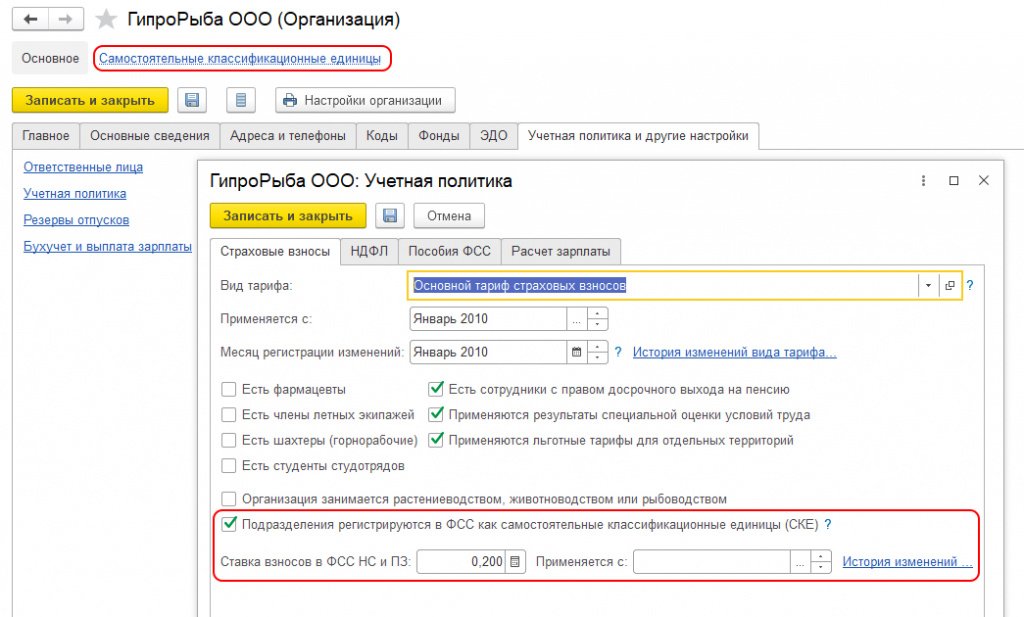

В программе «1С:Зарплата и управление персоналом 8» редакции 3 тариф страховых взносов на ОСС НС и ПЗ необходимо установить при настройке Учетной политики организации (меню Настройка — Организации — закладка Учетная политика и другие настройки — ссылка Учетная политика) на закладке Страховые взносы в поле Ставка взносов в ФСС НС и ПЗ (см. рис. 2).

Рис. 2. Ставка взносов в ФСС на ОСС НС и ПЗ

Регистрация СКЕ

Функциональность, необходимая для регистрации в программе СКЕ и расчета взносов по установленным для СКЕ ставкам, подключается на этой же закладке Страховые взносы флагом Подразделения регистрируются в ФСС как самостоятельные классификационные единицы (СКЕ), см. рис. 2.

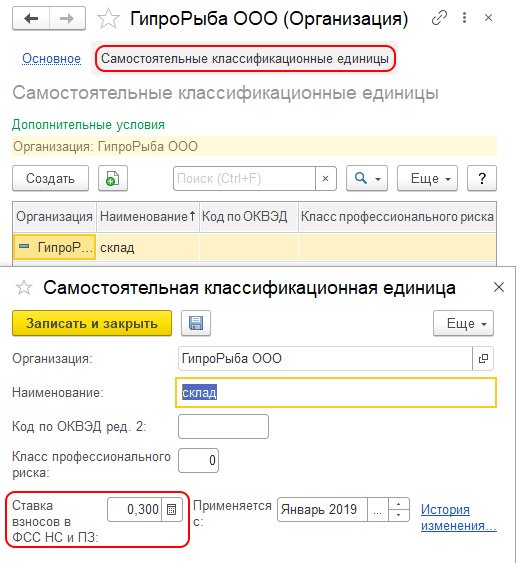

Переход к справочнику Самостоятельные классификационные единицы возможен на одноименной закладке в карточке Организации. В карточке Самостоятельные классификационные единицы (рис. 3) указываются Код по ОКВЭД ред. 2 и Класс профессионального риска, которые определяют тариф и устанавливаются на указанную дату.

Рис. 3. Справочник «Самостоятельные квалификационные единицы»

В рамках выбранного тарифа взносов для СКЕ может изменяться ставка взносов. Ставка взносов в ФСС НС и ПЗ хранится вместе с историей ее изменения для тарифа.

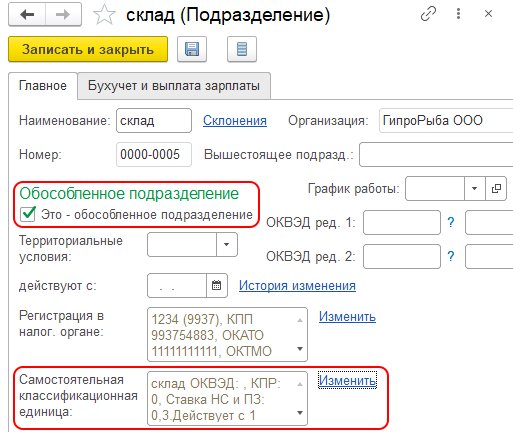

Указать, что подразделение выделено в СКЕ, в программе можно только для обособленных подразделений. Если в карточке Подразделения установлен флаг Это — обособленное подразделение, то доступна для заполнения и редактирования карточка Самостоятельной классификационной единицы (рис. 4).

Рис. 4. СКЕ в карточке обособленного подразделения

Стразовые взносы от НС и ПЗ: сроки уплаты, расчет

Взносы на социальное страхование от несчастных случаев и профессиональных заболеваний нужно рассчитывать каждый месяц. Оплату производят не позднее 15 числа месяца, следующего за отчетным. Согласно установленному законодательству каждый налогоплательщик должен подавать отчет по страхованию каждый квартал.

Тарифные ставки для оплаты сборов могут быть установлены с учетом надбавки или скидки. Их размер рассчитывают в соответствии со специальной Методикой Министерства Труда и Социальной защиты РФ. В расчет берут итоги деятельности страхователя за предшествующие три года с проведением специальной оценки условий труда.

Льготы для оплаты взносов в ФСС от НС и ПЗ предоставляют двум категориям страхователей. К первой относят:

- общественные организации инвалидов, членами которых являются не менее 80% инвалидов и их официальных представителей;

- учреждения, которые созданы для культурных, образовательных, физкультурно-спортивных и лечебно-оздоровительных целей, при условии, что их имущество принадлежит общественным организациям инвалидов;

- предприятия, уставный фонд которых полностью состоит из вкладов общественных организаций инвалидов;

- учреждения, созданные для оказания правовой или другой помощи людям с ограниченными возможностями, при условии, что их имущество находится в собственности общественных организаций инвалидов.

Ко второй группе относят предприятия/организации, а также индивидуальных предпринимателей, которые в своей деятельности используют наемный труд инвалидов I-III групп. Максимальный размер скидки или надбавки не может превышать 40% от основной ставки.

Базой для расчета суммы взноса от НС и ПЗ является оплата труда сотрудника, а также другие налогооблагаемые выплаты: отпускные, командировочные и прочие. В расчет не берут не налогооблагаемые выплаты.

Взносы от несчастных случаев на производстве и профессиональных заболеваний рассчитывают по такой формуле:

Взносы от НС и ПЗ = База (налогооблагаемые выплаты) х Тарифная ставка

При наличии скидки на оплату взносов от несчастных случаев и профессиональных заболеваний сумму сбора высчитывают по такой формуле:

Взносы от НС и ПЗ = База расчета х Тариф х 0,6

Пример 1.

Предприятие «Калина» выплатила в сентябре заработную плату сотрудникам в размере 105 000,00 руб. В этом месяце не было никаких не облагаемых налогами выплат. Соответственно, сумму заработной платы нужно принимать за базу для расчета. Тарифная ставка предприятия составляет 0,2%.

Делаем расчет:

Взносы от НС и ПЗ = 105000х0,2%

Итог: 2100,00 руб. нужно перечисли в ФСС.

Пример 2. Расчет взносов от НС и ПЗ при наличии скидки

Уставный фонд ООО «Мастер» состоит из вкладов общественных организаций инвалидов. Численность граждан с ограниченными возможностями составляет 55%. Доля их заработной платы из общего фонда составляет 30%. Предприятие оплачивает взносы от несчастных случаев на производстве и профессиональных заболеваний по сниженному тарифу на 25%.

Так как предприятию присвоен 9-ый класс профессионального риска, ему соответствует ставка 1%. Предоставлена скидка в 25%. Соответственно, тариф с учетом скидки будет 0,75%. За июнь бухгалтер начислил заработную плату сотрудникам на сумму 500 000,00 руб.

Рассчитываем:

Взносы от НС и ПЗ = 500000х0,75%х0,6

Итог: предприятие должно перечислить 2250,00 рублей на оплату взносов по страхованию от несчастных случаев на производстве и профессиональных заболеваний.