Срок сдачи СЗВ-М

В настоящее время абсолютно все компании и ИП, которые осуществляют выплаты наемным сотрудникам и лицам по договорам ГПХ, обязаны отчитываться по форме СЗВ-М.

Все нюансы заполнения отчета вы найдете в этой статье.

В блоке 4 данной формы необходимо перечислить всех сотрудников компании, с которыми в отчетном месяце действовали трудовые договоры или договоры ГПХ (только для тех договоров ГПХ, с которых исчислялись страховые взносы). Включить нужно даже тех работников, которые были уволены 1 числа месяца или приняты в его последний день.

|

№ п/п |

Ошибки в СЗВ-М |

Способ исправления |

|

1 |

Забытый сотрудник |

Всех работников, указанных в первичном отчете, перечислять не нужно |

|

2 |

Лишний сотрудник |

Перечислять весь персонал не нужно, иначе исходные сведения по ним обнулятся |

|

3 |

Ошибки в данных работников |

|

Если сведения за отчетный месяц представляются на 25 и более застрахованных лиц (включая тех работников, с которыми заключены гражданско-правовые договоры), то страхователь должен сдать отчет СЗВ-М через интернет — в виде электронного документа, подписанного электронной подписью. Если же сведения подаются менее чем на 25 человек, то отчитаться можно «на бумаге» (абз. 3 п. 2 ст. 8 Закона № 27-ФЗ).

В ситуации, когда данные исходного отчета подлежат корректировке, у работодателя возникает ряд вопросов по дополняющей форме СЗВ-М о сроке сдачи и штрафах, а также о правилах ее оформления.

Будет ли штраф за дополняющую форму СЗВ-М, узнайте из статьи «Пропустили сотрудника в СЗВ-М — как исправить».

При этом в п. 37 Инструкции, утв. приказом Минтруда от 21.12.2016 № 766, закреплен период, в течение которого обнаруженные специалистами ПФР ошибки в исходной СЗВ-М работодателю необходимо исправить. Он составляет пять рабочих дней с момента получения из фонда уведомления об имеющихся в отчете ошибках.

ПФР вправе передать работодателю уведомление одним из способов:

- вручить лично под расписку;

- направить по почте заказным письмом;

- отправить по ТКС в электронном виде.

Напомним правила, по которым определяется дата получения уведомления:

- при направлении по почте — шестой день от даты отправления заказного письма (ст. 17 закона от 01.04.1996 № 27-ФЗ);

- при отправке в электронной форме — дата, указанная в подтверждении о получении информационной системы работодателя (п. 37 Инструкции, утв. приказом Минтруда от 21.12.2016 № 766).

Начало рассматриваемой форме отчётности было положено со второго квартала 2016 года. С апреля все предприятия, а также с индивидуальные бизнесмены, при наличии сотрудников должны сдавать в Пенсионный фонд РФ данные на застрахованных на бланке СЗВ-М.

Также см. «СЗВ-М в 2017 году: бланк и образец заполнения».

Изначально данную форму необходимо было сдавать за каждый месяц не позже 10-го числа следующего месяца. Однако в 2017 году срок сдачи первичного отчёта продлён на 5 дней – до 15 числа включительно.

Если данная форма не будет сдана либо в ней будет указана недостоверная информация (например, указан неверный СНИЛС или ИНН), то со страхователя возьмут специальный штраф. Так что лучше ответственно подходить к подготовке СЗВ-М каждый месяц. И не забывать, до какого числа сдавать эту форму.

Однако практически все бухгалтеры совершают ошибки. Никто от них не застрахован. Поэтому всегда есть возможность их исправить. Ведь в случае сдачи в фонд недостоверных персонифицированных данных лучше позаботиться о корректировке СЗВ-М. В 2017 году вести речь об уточнении отчёта СЗВ-М не совсем верно.

ПФР выписал штраф за дополняющую СЗВ-М — не спешите платить

Пенсионный фонд выписывает за дополняющую СЗВ-М в 2020 году штрафы двух видов (ст. 15.33.2 КоАП РФ, ч. 3 ст. 17 закона от 01.04.1996 № 27-ФЗ):

- на компанию — по 500 руб. за каждого забытого сотрудника;

- на руководителя — от 300 до 500 руб.

Для контролеров из ПФР не имеет значения, что работодатель сам обнаружил недостающие сведения в исходном отчете и скорректировал их, представив дополняющую СЗВ-М (письмо ПФР от 28.03.2018 № 19-19/5602). По их мнению, сведения на забытых сотрудников представлены с опозданием, а за это предусмотрен штраф.

Штраф успешно можно оспорить в суде и в том случае, когда ошибку нашли проверяющие ПФР, а работодатель успел в течение пяти дней после получения от них уведомления сдать дополняющую СЗВ-М (определение ВС РФ от 05.07.2019 № 308-ЭС19-975).

Наказание в виде административного штрафа за дополняющую форму СЗВ-М, наложенное на директора, отменить не удастся, даже если компанию освободят от штрафа (постановления ВС РФ от 13.08.2019 № 80-АД19-8, от 20.12.2019 № 1-АД19-5).

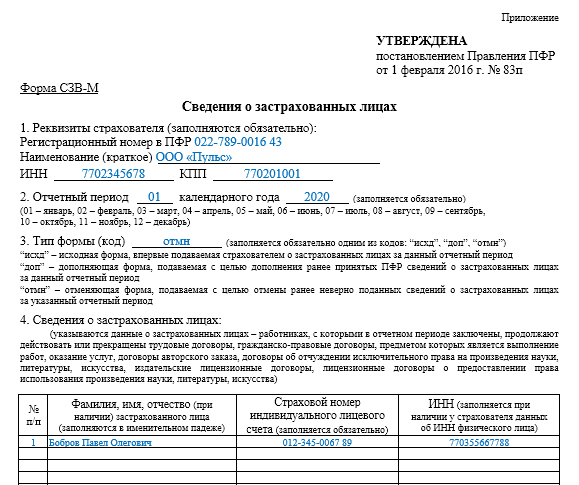

Раздел 4. Сведения о застрахованных лицах

Данный раздел представляет собой список застрахованных лиц, на которых сдаются сведения. В отношении каждого работника нужно указать:

- ФИО (отчество указывается при его наличии);

- СНИЛС (указывается обязательно);

- ИНН (указывается в том случае, если страхователю известен этот номер).

Обратите внимание: в пояснениях к форме СЗВ-М не говорится о том, что в незаполненные поля формы следует вписать прочерки. Таким образом, если страхователь не имеет сведений об ИНН работника, то соответствующую графу нужно оставить пустой

В пояснении к разделу 4 формы СЗВ-М сказано, что в данный раздел вносятся сведения о работниках, с которыми в отчетном периоде заключены, продолжают действовать или прекращены трудовые договоры, а также гражданско-правовые договоры (на выполнение работ, оказание услуг и другие виды договоров, с выплат по которым перечисляются взносы в ПФР).

Елена Кулакова обращает внимание, что в этом пояснении обязанность страхователя представить сведения на работника никак не связывается с фактом перечисления этому работнику каких-либо выплат в отчетном периоде. Поэтому в раздел 4 формы СЗВ-М следует включить данные на всех сотрудников, у которых в отчетном периоде имелись действующие трудовые договоры со страхователем

В том числе, сведения нужно указать и на тех сотрудников, которые не получали выплат (например, были в отпуске без сохранения заработной платы или в отпуске по уходу за ребенком). По этой же причине в ежемесячные отчеты СЗВ-М необходимо вписывать данные о всех работниках, оформленных по договорам гражданско-правового характера, даже если вознаграждения по ним выплачиваются не каждый месяц.

Также может возникнуть вопрос о том, надо ли сдавать «пустую» ежемесячную отчетность, если в компании числится только один директор (он же единственный учредитель), с которым не заключен трудовой или гражданско-правовой договор? Елена Кулакова считает, что в этом случае представлять СЗВ-М не надо. Дело в том, что сведения о ФИО и СНИЛС работников заполняются обязательно.

Кроме этого следует обратить внимание на формат, необходимый для сдачи СЗВ-М в электронном виде (он утвержден распоряжением правления ПФР от 07.12.16 № 1077п). Форматом предусмотрено, что в списке застрахованных лиц (то есть, в разделе 4) должна иметься хотя бы одна запись со сведениями о сотруднике

Это также подтверждает, что сдавать «пустую» отчетность не нужно.

Минтруд м ПФР утверждают, что форму СЗВ-М на директора-единственного учредителя нужно сдать (см. «СЗВ-М на директора: ПФР требует сдавать отчеты даже за тех директоров-учредителей, с которым нет трудового договора»).

Частые ошибки при сдаче СЗВ-М

Если компания после отправки электронного отчета получила отрицательный протокол проверки, необходимо еще раз пересдать форму, исправив допущенные неточности.

Цифровые коды выявляемых ошибок приведены в распоряжении правления ПФ РФ от 07.12.2016 № 1077п.

1. Файл имеет неверную структуру.

ПФР__СЗВ-М__.xml,

Код ТО ПФР — код территориального органа ПФР, в который отправляется файл (указывается согласно классификатору территориальных органов ПФР).

Дата формирования файла — дата в формате ГГГГММДД.

GUID — глобальный уникальный идентификатор, который отражает уникальность электронного документа. Значение GUID должно быть идентично значению GUID документа. Например: ПФР_034-012-008689_034012_СЗВ-М_20151121_2d2b5a89-157c-44e8-a2a0-639b7ce30a69.xml.

2. Проставлена некорректная электронная подпись.

3. Неверно указан ИНН отчитывающейся фирмы.

4. Отправлен файл с типом «Исх», а ранее уже был сдан первичный файл за отчетный месяц.

Код 30 информирует о следующих ошибках:

- СНИЛС, Ф. И. О. сотрудников не соответствуют данным, указанным в базе ПФР;

- графа «№ п/п» заполнена не в порядке возрастания;

- не заполнены обязательные элементы — фамилия или имя сотрудника.

Код 20 свидетельствует о том, что допущены ошибки в ИНН застрахованного лица или поле осталось не заполненным.

Подробнее о кодах ошибок мы рассказывали здесь.