Медицинские взносы за 2018 год: размер и срок уплаты

Фиксированные платежи для ИП на ОМС составляют за 2018 год (пп. 2 п. 1 ст. 430 НК РФ) 5 840 руб. Эта сумма от размера дохода никак не зависит.

Эта сумма тоже обязательная. 5 840 руб. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

Срок уплаты ИП фиксированных платежей по взносам на ОМС за год – не позднее 31 декабря этого года (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ).

31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 5 840 руб. нужно не позднее не позднее 09.01.2019.

КБК фиксированного взноса на ОМС – 182 1 02 02103 08 1013 160.

В каких случаях предоставляется отсрочка и рассрочка

Новые правила по отсрочкам и рассрочкам для ИП, чья деятельность относится к наиболее пострадавшим отраслям, утверждены Постановлением Правительства № 409 от 02.04.2020. Условия предоставления, по сравнению изложенными в ст. 64 НК РФ, значительно смягчены. Право на получение отсрочки или рассрочки возникает при наличии одного из оснований:

- доходы упали более чем на 10%;

- более чем на 10% снизились доходы от реализации;

- доходы от операций, облагаемым НДС по нулевой ставке, уменьшились более чем на 10%.

Заявление должно быть передано в ИФНС не позднее 01.12.2020 г.

Данными для сравнения выступают показатели предыдущего квартала 2020 г. (определяется по дате подачи заявления) и аналогичного периода 2019 года. У предпринимателей, зарегистрированных в 2019 г., для сравнения берутся показатели за два предшествующих квартала.

Рассрочку дадут, если доходы снизились более чем на 50%.

Пенсионные взносы за 2018 год: размер и срок уплаты

Размер фиксированного платежа на пенсионное страхование зависит от того, превышает ли доход, полученный ИП, 300 000 руб. (пп. 1 п. 1 ст. 430 НК РФ).

Доходами считаются:

- при УСН – все учитываемые доходы без учета ваших расходов. Объект налогообложения – “доходы” или “доходы минус расходы” значения не имеет;

- при ЕНВД – вмененный доход (пп. 4 п. 9 ст. 430 НК РФ). Чтобы посчитать его, сложите показатели строк 100 разд. 2 деклараций по ЕНВД за все четыре квартала года;

- при уплате НДФЛ – доходы, уменьшенные на профессиональные вычеты (Письмо Минфина от 29.03.2017 № 03-15-05/18274).

Уменьшать сумму доходов на произведенные ИП расходы неправомерно (Письма от 14.06.2018 № 03-15-05/40791).

Если доход ИП за 2018 год оказался меньше 300 000 рублей

Если доход за 2018 год 300 000 руб. и меньше, то фиксированный платеж на ОПС за 2018 год составляет 26 545 руб. Такую сумму на пенсионное страхования обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

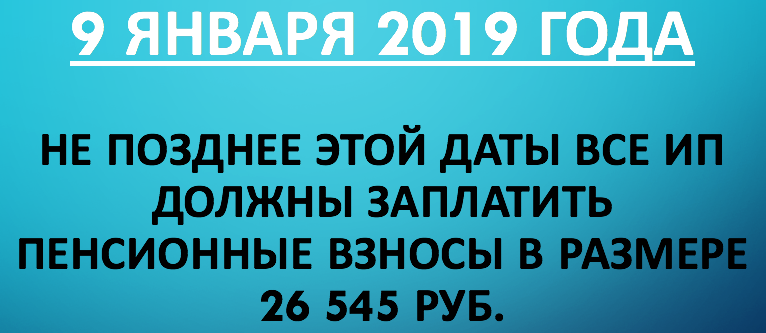

Срок уплаты фиксированного платежа “на пенсию” в размере 26 545 руб. – не позднее 31 декабря (пп. 2 п. 1 ст. 419, п. 2 ст. 432 НК РФ). Однако 31 декабря 2018 года – это выходной. Поэтому заплатить фиксированный платеж в размере 26 545 руб. нужно не позднее не позднее 09.01.2019 (п. 7 ст. 6.1 НК РФ).

Периодичность уплаты 26 545 руб. в течение года не установлена. Поэтому можно решить самостоятельно, как часто их уплачивать (например, ежемесячно, ежеквартально или одной суммой сразу). Главное, чтобы 26 545 руб. были перечислены не позднее 9 января 2019 года.

26 545 руб. – это обязательная для всех ИП сумма пенсионных взносов. Ее обязаны заплатить все без исключения ИП. Даже те, которые не вели бизнес в 2018 году и не имели оборотов по расчетному счету.

КБК фиксированного взноса на ОПС за 2018 год – 182 1 02 02140 06 1110 160.

Если доход ИП за 2018 год больше 300 000 рублей

Если доход за 2018 год больше 300 000 руб., то надо дополнительно уплатить 1,0% от суммы, превышающей 300 000 руб. за год. При этом размер страховых взносов на ОПС за 2018 г не может быть больше 212 360 руб.

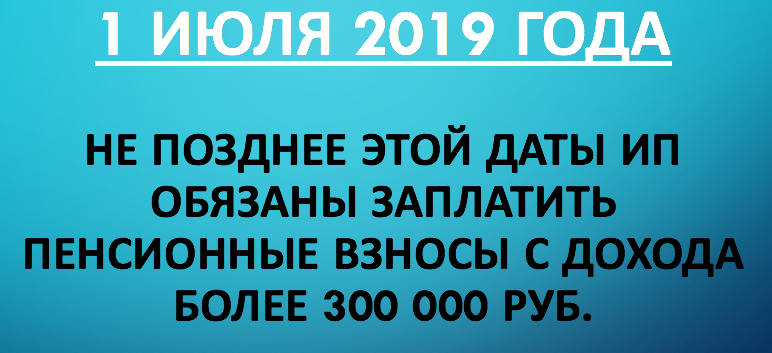

Взносы на ОПС с доходов, превышающих 300 000 руб., нужно уплатить до 1 июля следующего года (пп. 2 п. 1 ст. 419, п. 1 ст. 423, п. 2 ст. 432 НК РФ).

1 июля 2019 года – это понедельник, поэтому никаких переносов нет. Перечислить дополнительный “пенсионный” взнос за 2018 год нужно не позднее 1 июля 2019 года.

КБК дополнительного взноса на ОПС такой же, как для фиксированного, – 182 1 02 02140 06 1110 160.

Также см. “Уменьшаем налог на УСН на сумму взносов“.

Как заплатить

Обязательные пенсионные и медицинские взносы за 2017 год ИП перечисляют в налоговую инспекцию по местожительству. Добровольные взносы на социальное страхование, как и прежде, платят в территориальное отделение ФСС России по месту учета. Это следует из статьи 431 Налогового кодекса РФ и пункта 5 статьи 4.5 Закона от 29 декабря 2006 № 255-ФЗ.

Обязанность ИП по уплате фиксированных страховых взносов за 2017 года будет считаться исполненной со дня, когда:

- ИП сдал в банк платежку на перечисление фиксированных страховых взносов за 2017 год (если на банковском счете для этого достаточно средств, а в поручении указан верный КБК);

- ИП заплатил в банк, в кассу местной администрации или отделения «Почты России» наличные деньги в качестве страховых взносов за 2017 год (при условии, что в платежном документе указан верный КБК);

- ПФР или ФСС принял решение о зачете в счет платежей за 2017 год излишне перечисленных (взысканных) страховых взносов (пеней, штрафов по ним).

Страховые взносы за 2017 год перечисляйте отдельными платежными документами:

- на обязательное медицинское страхование;

- на обязательное пенсионное страхование.

Если предприниматель решит платить добровольные взносы на социальное страхование за 2017 год, то перечислять их нужно также отдельным платежным документом. Это следует из пункта 2 статьи 432 Налогового кодекса РФ, статьи 22.2 Закона от 15 декабря 2001 № 167-ФЗ.

Как сократить авансовые платежи на сумму страховых взносов ИП?

Вот пример расчета с ежеквартальной уплатой страховых взносов.

- По итогам 1 кв. авансовый платеж составит 75000*6%=4500 руб., и эту сумму вы обязаны уплатить в налоговую. Однако, вы в конце марта уже предполагали какой у вас будет доход и оплатили страховые взносы до 31 марта в размере, например, 7500 руб. Тогда авансовый платеж к уплате у вас будет 0 руб., потому что вы его полностью сократили на сумму уплаченных за себя страховых взносов.

- По итогам полугодия авансовый платеж составит 155000*6%=9300 руб. Вы до конца квартала оплатили страховые взносы 7500 руб., соответственно, авансовый платеж сокращается на сумму уплаченных вам в полугодии страховых взносов.

- Итоги за 9 месяцев и за год рассчитываются аналогично (при условии, что в конце квартала и в конце года вы заплатили оставшиеся страховые взносы).

В этом случае все верно, и претензий со стороны налоговой ждать не приходится.

Кстати, тем, кто сидит на объекте «доходы за минусом расходов», в большинстве случаев тоже выгоднее уплачивать страховые взносы ежеквартально. Но тут уже нужно считать отдельно в каждом случае, с учетом минимального налога и других тонкостей.

И тем кто платит ЕНВД также выгодно уплачивать страховые взносы ежеквартально. В ваших декларациях вы также указываете, что сократили налог на сумму уплаченных страховых взносов, а так как ваша отчетность сдается ежеквартально, то выгодно и страховые взносы платить ежеквартально.

В любом случае, опираясь на эту статью, не забывайте считать все самостоятельно!

Оплата фиксированных страховых взносов

- Сроки оплаты — не позднее 31 декабря текущего года. 1% от превышения 300 000 руб. — не позднее 1 июля следующего года.

- Платить можно любыми суммами и в любое время (в рамках указанных в предыдущем пункте сроков). Выбирайте более выгодную для Вас схему оплаты (для уменьшения налога УСН).

- Оплачиваются взносы в налоговую по месту регистрации ИП.

- Все вышеперечисленные квитанции оформляются по форме № ПД (налог) или по форме № ПД-4сб (налог) и принимаются к оплате только в Сбербанке (Если у индивидуального предпринимателя есть расчетный счет в любом банке, то платить можно и с него, никакие дополнительные проценты за это не снимаются).

- Если Вы совмещаете деятельность ИП с работой по трудовому договору, и работодатель уже платит за Вас взносы — Вам все равно нужно платить указанные фиксированные взносы от лица ИП.

- Самый простой способ сформировать квитанцию (или платежное поручение) на оплату взносов — воспользоваться бесплатным официальным сервисом ФНС РФ.

Если деятельность ИП не относится к отраслям, пострадавшим от коронавируса

Для предпринимателей, чья деятельность не внесена в список пострадавших отраслей, изменений нет.

Взносы ИП за себя в 2020 г. уплачивают по прежним правилам. Отсрочкой или рассрочкой на период до 1 года им можно воспользоваться только на основаниях, обозначенных в ст. 64 НК НК:

- если возник ущерб возник из-за стихийного бедствия, в результате технокатастрофы, по другим непреодолимым обстоятельствам;

- бюджетные ассигнования не поступили вовремя;

- есть риск банкротства;

- ИП не может заплатить всю сумму единовременно из-за плохого имущественного положения;

- сезонность деятельности;

- есть возможность предоставления отсрочки по таможенному законодательству.

Также ИП может просить об отсрочке после налоговой проверки, пока не истек срок требования об уплате, если заплатить единовременно всю сумму он не может.

К заявлению нужно собрать пакет подтверждающих документов, в том числе справки из банков.