Сроки исправления ошибок в отчетности

По общему правилу, если ошибка привела к недоимке налога, то нужно обязательно исправить отчет и подать уточненную форму.. Если ошибка не привела к недоимке, то налогоплательщик не обязан подавать исправленный отчет.

Уточненный отчет необходимо предоставить тогда, когда налогоплательщик обнаружил ошибку за тот период, в котором она произошла.

Ошибкой, при которой нужно представлять уточненный расчет по форме 6-НДФЛ, может быть, например, неотражение структурного подразделения. Или, когда организация, имеющая обособленные подразделения, некорректно указала КПП. Представляя уточненный расчет по форме 6-НДФЛ по строке «Номер корректировки» нужно указать номер соответствующей корректировки («001», «002» и т.д.) (Письмо ФНС России от 23.03.2016 № БС-4-11/4900@).

В случае, если налоговый агент производит возврат суммы налога на доходы физических лиц, то Порядком заполнения раздела 1 «Обобщенные показатели» формы 6-НДФЛ предусмотрено, что общая сумма налога, возвращенная налоговым агентом налогоплательщикам в соответствии со статьей 231 НК РФ, нарастающим итогом с начала налогового периода отражается по строке 090 (Письмо ФНС России от 18.07.2016 № БС-4-11/12881@).

В заключение необходимо отметить, что сроки подачи отчетности, фиксации отдельных видов доходов в отчете 6-НДФЛ чрезвычайно важны. И понятно, что ошибки и недочеты легче исправлять в электронном расчете, что позволит избежать штрафных санкций и быстрее реагировать на запросы ИФНС о предоставлении пояснений, а также быстрее подать уточненный расчет в случае обнаружения ошибок.

Сдать отчет по форме 6-НДФЛ помогут программные средства «Такском».

С помощью «Онлайн-Спринтера» можно подготовить и отправить отчётность в ФНС с любого компьютера из любой точки мира.

«Доклайнер» — это решение для работы одного или нескольких бухгалтеров и сдачи отчетности в государственные органы.

«1С-Спринтер» — представление отчетности в ФНС, не выходя из программы «1С:Предприятие 8».

Когда сдавать

Сроки сдачи 6-НДФЛ установлены в абзаце 3 пункта 2 статьи 230 НК. За их нарушение – штраф. В таблице ниже смотрите крайние даты сдачи отчета с учетом переноса сроков сдачи из-за выходных и праздничных дней (п. 7 ст. 6.1 НК).

Крайние сроки сдачи 6-НДФЛ

| Период | За 2018 | За 2019 | За 2020 |

| I квартал Полугодие Девять месяцев Год |

03.05.2018 31.07.2018 31.10.2018 01.04.2019 |

30.04.2019 31.07.2019 31.10.2019 02.03.2020 |

30.04.2020 31.07.2020 02.11.2020 01.03.2021 |

При прекращении деятельности в результате реорганизации или ликвидации действуют свои сроки сдачи расчета. Представить расчет 6-НДФЛ надо досрочно.

Срок представления 6-НДФЛ за год совпадает с общим сроком сдачи справок 2-НДФЛ. Требования к сдаче и заполнению справки вы найдете в отдельных рекомендациях: как сдать и составить справку 2-НДФЛ.

Пример заполнения строки

Таким образом, в апреле компанией были осуществлены выплаты доходов:

- Двоим сотрудникам перечислено было 15 000 и 9 000 рублей. Процедура выплаты дохода была проведена апреля.

- апреля компания выплатила еще одному сотруднику 19 000 рублей.

Как заполнить строку 120 в 6-НДФЛ в такой ситуации, знают не все бухгалтеры. Несмотря на то, что выплаты отпускных осуществлялись в разные дни, а последующая передача вычетов НДФЛ была проведена позднее, суммы выплат подвергаются соединению и указываются в 130 строке. В 120 строку заносится дата, то есть 4 мая 2017 года.

Причиной выбора даты – 4 мая является необходимость передачи налоговой суммы в последний день месяца. Но так как он выпал на нерабочий день, а после были праздники, первым рабочим оказался день 4 мая.

Форма второго раздела заполняется в соответствии с принятыми общими правилами. Это требование относится и к 120 строке. При ее заполнении стоит помнить о нюансах, связанных с переносом даты перечисления платежей по НДФЛ.

Раздел 1

По каждой налоговой ставке составляйте отдельный раздел 1. Для каждой ставки заполните строки 010–050. Строки 060–090 заполняйте только на первой странице.

Правила заполнения раздела 1 установлены пунктом 3.3 Порядка, утвержденного приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Строка 010

В строке 010 укажите налоговую ставку, по которой исчислили налог. Для каждой ставки свой раздел (п. 3 Порядка, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450). Читайте – Как определить ставку для расчета НДФЛ.

Строки 020 и 025

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года. Ориентируйтесь не на начисления в бухучете, а на дату получения дохода в целях НДФЛ.

Включайте в 6-НДФЛ все доходы, при выплате которых организация признается налоговым агентом. К примеру, если выдаете зарплату, премии, вознаграждения по гражданско-правовым договорам и др. Необлагаемые доходы по статье 217НК не отражайте в расчете.

В расчете за обособленное подразделение вносите только те доходы, которые начислили эти подразделения (письмо ФНС от 14.02.2018 № ГД-4-11/2828).

Не включайте в строку 020 выплаты, которые вообще не облагаются НДФЛ, например детские пособия (письмо ФНС от 01.11.2017 № ГД-4-11/22216@).

В строке 025 выделите доходы в виде дивидендов. Указывайте всех получателей дивидендов, в том числе тех, кто в организации не числится. К примеру, учредителя, которого нет в штате.

Строка 030

Строку заполняйте нарастающим итогом с начала года. Если вычет больше зарплаты сотрудника, в 6-НДФЛ укажите его в размере, не превышающем доход.

Строки 040 и 045

В строке 040 отразите сумму исчисленного налога по ставке из строки 010 нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, начисленные с доходов всех сотрудников. По строке 045 выделите сумму НДФЛ, которую вы начислили с выплаченных дивидендов по всем физическим лицам с начала года.

Строка 050

В строке 050 укажите сумму фиксированных авансовых платежей, которые зачтены в счет НДФЛ с доходов иностранцев, работающих по патентам. Эта сумма не должна превышать общую величину исчисленного налога. Такое соответствие установлено контрольными соотношениями к расчету (письмо ФНС от 10.03.2016 № БС-4-11/3852).

Пример, как отразить в 6-НДФЛ фиксированный авансовый платеж

Строка 060

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода. Если вы уволили и приняли снова одного и того же человека на работу в течение года, его указывайте один раз. Также посчитайте один раз лиц, которым в отчетном периоде выплачивали разные виды доходов.

Строка 070

По строке 070 покажите сумму удержанного налога за отчетный период.

Суммы исчисленного и удержанного НДФЛ по строкам 040 и 070 могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. Например, датой фактического получения зарплаты считается последний день месяца. В этот день величина дохода известна и сумма налога, которая должна быть удержана из этого дохода (исчисленный НДФЛ), определена. Однако удержать эту сумму до фактической выплаты дохода невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана.

Несоответствие показателей строк 040 и 070 формы 6-НДФЛ предусмотрено контрольными соотношениями (письмо ФНС от 15.03.2016 № БС-4-11/4222). Аналогичные выводы содержатся в письмах ФНС от 16.05.2016 № БС-4-11/8609, от 01.11.2017 № ГД-4-11/22216@.

Строка 080

В строке 080 отразите сумму НДФЛ, которую не смогли удержать в текущем отчетном периоде. К примеру, при выплате дохода в натуральной форме, если до конца отчетного периода денежных выплат в пользу того же физлица не было. В этом случае НДФЛ, исчисленный с натурального дохода, по строке 080 необходимо показать (п. 3 Порядка, утв. приказом ФНС от 14.10.2015 № ММВ-7-11/450, письмо ФНС от 01.08.2016 № БС-4-11/13984).

Ситуация: нужно ли подавать уточненный расчет, если в одном отчетном периоде строку 080 заполнили, а в следующем указанную в ней сумму налога удержали

Строка 090

По строке 090 укажите сумму возвращенного налога. Включите в эту строку всю сумму возвращенного по всем основаниям

Когда налог был удержан, неважно (письмо УФНС по г. Москве от 30.06.2017 № 20-15/098896@)

2 раздел 6-НДФЛ

Второй раздел, в котором находится 120 строка, предназначен для предоставления информации о доходах, передаваемых сотруднику компанией за выполненную им работу. Также тут указывается и другая информация, имеющая отношение к вычету налога, осуществляемого компанией, которая впоследствии занимается и последующим его перечислением в бюджет.

Процесс заполнения второго раздела отличается некоторыми особенностями. Заносимая в него информация представляется определенным видом дополнения к отчетам с данными, ранее предоставленными в органы в текущем году. То есть представленный за 1 полугодие документ будет содержать информацию о выплатах, а также удержаниях из них НДФЛ, которые были осуществлены во втором квартале. В документе за 9 месяцев будут присутствовать данные о произошедшем перемещении финансовых средств по расчету с НДФЛ за прошедший третий квартальный период.

Обобщение заносимой во второй раздел информации происходит по идентичной схеме. В ситуации, когда у нескольких физических лиц дата выплат средств и последующий вычет налога полностью совпали, одинаковые в датах данные предоставляются в органы в обобщенном виде, отражаемом в одном блоке 2 раздела.

Формы и способы сдачи формы 6-НДФЛ в 2019 году

Отчетность 6-НДФЛ в 2019 году можно будет сдать в одной из двух форм:

- в электронной форме – если ИП (организация) выплачивали доходы более чем двадцати четырем физическим лицам в течение отчетного (или налогового) периода;

- на бумаге – если ИП (организация) выплачивали доходы менее чем двадцати четырем физическим лицам в течение отчетного (или налогового) периода.

6-НДФЛ в электронной форме сдается в ИФНС посредством ТКС (телекоммуникационным каналам связи).

6-НДФЛ на бумаге можно сдать в налоговую инспекцию:

- При личном посещении.

- Через представителя.

- Отправить по Почте России (составив опись вложения).

Ответственность за нарушение сроков сдачи отчета (не сдачи)

В случае нарушения сроков сдачи 6-НДФЛ (или отказа его сдавать) в 2019 году на организацию или ИП могут быть наложены штрафные санкции вплоть до блокирования счета.

Как связаны строка 120 и период, за который формируется 6-НДФЛ

Отчет, составляемый по форме 6-НДФЛ, состоит из 2 разделов, формируемых по разным правилам:

- 1-й отражает нарастающим итогом (с разбивкой по ставкам) осуществленные за период с начала года начисления доходов и вычетов, а также значения налога (исчисленного, удержанного, не удержанного, возвращенного);

- 2-й отведен сведениям за последний квартал периода составления отчетности, позволяющим получить информацию о конкретных суммах налога, которые должны быть уплачены в бюджет не позднее конкретной даты, попадающей в этот квартал.

Для указания этих вот конкретных дат уплаты налога и предназначена строка 120 во 2-м разделе формы 6-НДФЛ. Значение этой строки достаточно велико, поскольку именно она определяет, в каком именно квартале в этом отчете будут отражены данные о выплаченном доходе и удержанном с него НДФЛ. А факт отражения в разделе 2, в свою очередь, повлияет на величину цифры удержанного (или не удержанного) налога, показанную в разделе 1 нарастающим итогом.

Определение срока уплаты для 6-НДФЛ происходит по правилам, различающимся в зависимости от того, какого вида доход выплачивается. Эти правила устанавливают две статьи НК РФ:

- п. 6 ст. 226, относящийся к подавляющему большинству доходов, но в отношении сроков делящий их на 2 вида;

- п. 9 ст. 226.1, применимый к доходам только одного вида (по ценным бумагам), но имеющий несколько вариантов установления даты уплаты НДФЛ.

Посмотреть пример заполнения 6-НДФЛ можно в этой статье.

Пример заполнения 6 ндфл за 1 квартал 2019 года

Это важно! После формирования декларации, необходимо самостоятельно проверить контрольные соотношения, опубликованные в письме БС 4-11/3852. Представлять отчет нужно в фискальные органы по месту нахождения субъекта хозяйствования, для филиалов – по месту их регистрации, для индивидуальных предпринимателей – в налоговую службу по месту жительства

Представлять отчет нужно в фискальные органы по месту нахождения субъекта хозяйствования, для филиалов – по месту их регистрации, для индивидуальных предпринимателей – в налоговую службу по месту жительства.

Декларация 6 НДФЛ: заполнение строки 060 в отчете

Нужно ли сдавать 6 НДФЛ, если нет перечислений

Когда в первые три месяца календарного года субъекты хозяйствования не выступают в роли налоговых агентов и никакую прибыль в пользу физ. лиц не производят, удержания и исчисления подоходного нет, представлять отчет не нужно.

Заполняем расчет по форме 6-НДФЛ.

Итак, для включения соответствующих данных в разд. 1 расчета по форме 6-НДФЛ достаточно, чтобы дата фактического получения дохода приходилась на период представления указанного расчета. А вот разд. 2 заполняется в том случае, если срок перечисления удержанного и исчисленного НДФЛ закончился в одном из последних трех месяцев отчетного периода.

Пример

Транспортная компания заработную плату, начисленную за декабрь 2016 года, выплатила 30.12.2016. В этот же день удержанная сумма НДФЛ перечислена в бюджет. Выплата 30 декабря произведена в связи с тем, что предусмотренная правилами внутреннего трудового распорядка дата выплаты второй части заработной платы (8-е число) – в данном случае 8 января 2017 года – является нерабочим праздничным днем. Ведь согласно ч. 8 ст. 136 ТК РФ при совпадении дня выплаты с выходным или нерабочим праздничным днем выплата заработной платы производится накануне этого дня, такой датой (днем выплаты) в рассматриваемой ситуации является 30 декабря 2016 года.

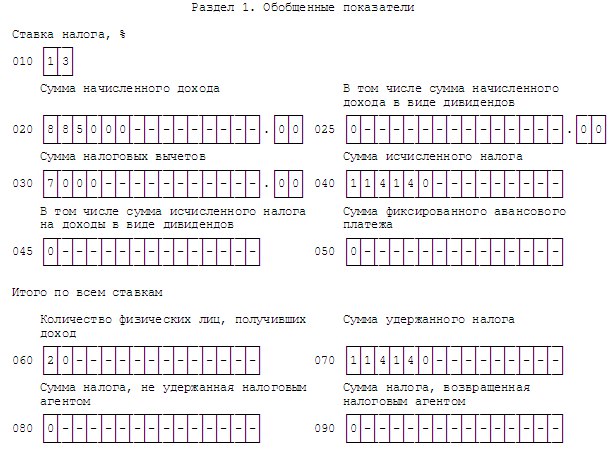

Сумма заработной платы за декабрь 2016 года составляет 850 000 руб. (20 работников), сумма исчисленного с нее НДФЛ по ставке 13% – 109 590 руб. (применены стандартные налоговые вычеты в размере 7 000 руб.). Расчет: (850 000 — 7 000) руб. х 13% = 109 590 руб.

Кроме того, 13.12.2016 транспортная компания выплатила отпускные (водителю) в размере 30 450 руб. (за минусом НДФЛ – 4 550 руб.). Расчет: 35 000 руб. х 13% = 4 550 руб.

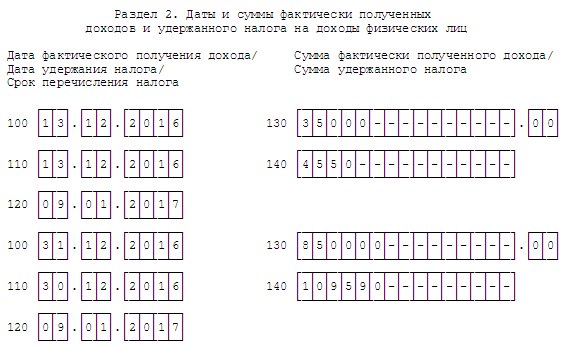

В рассматриваемой ситуации датой фактического получения дохода в виде заработной платы, начисленной за декабрь 2016 года, является 31.12.2016, датой удержания НДФЛ – 30.12.2016, крайний срок перечисления НДФЛ – 09.01.2017.

Дата фактического получения дохода в виде оплаты отпуска и дата удержания НДФЛ с суммы отпускных совпадают, это 13.12.2016. Сумму НДФЛ в бюджет нужно перечислить не позднее 09.01.2017.

В связи с этим сведения об указанных доходах, сумме исчисленного и удержанного налога отражаются в разд. 1 расчета по форме 6-НДФЛ за 2016 год, разд. 2 заполнению не подлежит. Соответствующие сведения в разд. 2 нужно отразить в расчете за I квартал 2017 года (в разд. 1 данные не включаются).

Для того чтобы было понятно, каким образом в описанной ситуации должен быть заполнен расчет по форме 6-НДФЛ, не принимаем во внимание другие данные. Сначала заполним расчет за 2016 год (заполняется только разд

1)

Сначала заполним расчет за 2016 год (заполняется только разд. 1).

В расчете по форме 6-НДФЛ за I квартал 2017 года, исходя из нашей ситуации, нужно заполнить только разд. 2.

Если дата фактического получения дохода и срок перечисления НДФЛ приходятся на разные отчетные периоды, то сведения в расчет по форме 6-НДФЛ включаются в два этапа. В расчете за тот отчетный период, к которому относится дата фактического получения дохода, заполняется разд. 1, данные же в разд. 2 отражаются при заполнении расчета за следующий отчетный период.

Форма 6-НДФЛ в 2018 году

Приказ ФНС РФ от 14.10.2015 № ММВ-7-11/450 утвердил бланк расчета и правила его заполнения. Сейчас на рассмотрении находится проект приказа об изменениях, касающихся правопреемников реорганизованного налогового агента. Изменится титульный лист и штрих-коды бланка, обновится «Порядок заполнения», плюс будут добавлены коды мест представления расчета и форм реорганизации (приложения № 2 и № 4). Согласно проекта, применять новую форму следует, уже отчитываясь за 2017 год, хотя данный приказ еще не утвержден. Ознакомиться с текстом проекта поправок можно на сайте портала проектов нормативных актов РФ .

Титульный лист

В верхней части титульного листа проставьте ИНН и КПП организации. Но если оформляете расчет за обособленное подразделение, то КПП ставьте именно его. Предприниматели, адвокаты, нотариусы вносят в расчет только свой ИНН.

В строку «Номер корректировки» первичного расчета впишите «000», для исправленного 6-НДФЛ ставьте порядковый номер корректировки. К примеру, «001», «002» и т. д.

- 21 – при сдаче расчета за I квартал;

- 31 – при сдаче расчета за полугодие;

- 33 – при сдаче расчета за девять месяцев;

- 34 – при сдаче расчета за год.

Далее в графе «Налоговый период (год)» укажите год, за который подаете расчет. К примеру, 2019.

По строке «Представляется в налоговый орган (код)» укажите код налоговой инспекции, в которую подаете расчет. Код ИФНС можно определить по адресу регистрации с помощью интернет-сервиса на официальном сайте ФНС.

В поле «По месту нахождения (учета) (код)» ставьте специальный трехзначный код. К примеру,

- 120 – по местожительству предпринимателя;

- 213 – по месту учета в качестве крупнейшего налогоплательщика;

- 214 – по местонахождению обычной организации.

Все коды смотрите в приложении № 2 к Порядку, утвержденному приказом ФНС от 14.10.2015 № ММВ-7-11/450.

Поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» заполняет только правопреемник, сдавая в налоговую инспекцию по месту учета расчет за последний налоговый период и уточненные справки за реорганизованную организацию. Коды формы реорганизации или ликвидации смотрите в приложении № 4 к Порядку, утвержденному приказом ФНС от 14.10.2015 № ММВ-7-11/450. Подробнее об этом см. Как составить и сдать 6-НДФЛ при реорганизации или ликвидации.

В подразделе «Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю» укажите фамилию, имя и отчество руководителя, уполномоченного представителя или подписанта. Если расчет подписывает представитель, укажите сведения о доверенности.

Что означает

Новый отчет содержит обобщенные данные за отчетный период:

обо всех физических лицах (наемных работниках), которым был выплачен доход от работодателя;

о начисленных и перечисленных доходных суммах физических лиц;

об имеющихся налоговых вычетах и их размере;

о начисленном, удержанном и перечисленном в бюджет налоге с доходов физлиц.

Ответственность по сдаче отчета возлагается на всех работодателей, имеющих в своем штате наемных работников, включая ИП. Можно отметить, что форму сдают те юридические лица, которые в обязательном порядке в налоговую службу представляют справку 2-НДФЛ.

Отличительная черта отчетов заключается в том, что 2-НДФЛ составляется на каждого физического лица в отдельности, а новый отчет содержит общие сведения по всем штатным сотрудникам. Еще одной отличительной особенностью является срок сдачи и период оформления отчетности. По законодательству справка 2-НДФЛ сдается за прошедший год не позже 1 апреля следующего года, отражает информацию за прошедший налоговый период (год). По форме 6-НДФЛ сроки сдачи в налоговую службу отличаются, и период составления также, о них мы поговорим далее.

Пример формирования строки 120

Проиллюстрируем заключения выше на примере.

Пример

ООО «Техлайн» формирует отчет за 2-й квартал 2017 года. 28.04.2017 в ООО в связи с майскими праздниками была выплачена зарплата за апрель и разовая премия к празднику. Кроме этого, т. к. несколько сотрудников оформили отпуска, совпадающие с праздниками, в конце апреля выплачивались отпускные:

- 25.04.2017 двум сотрудникам выплатили 18 000 руб. и 22 000 руб.;

- 26.04.2017 одному сотруднику выплатили 25 000 руб.

По строкам 120 раздела 2 отчета за 1-е полугодие будут стоять такие данные (в привязке к выплатам):

- Строка 120 (1) = 02.05.2017 для налоговых удержаний с выплаты отпускных 25.04.2017. Основание выбора даты по строке 120: по отпускным срок перечисления удержанных сумм должен быть 30.04.2017(п. 6 ст. 226 НК), по производственному календарю этот день является выходным, а следующий за ним день — праздничный. Первый рабочий день после 30.04.2017 — это 02.05.2017. Данная логика подтверждается письмом ФНС от 11.05.2016 № БС-4-11/8312.

- Строка 120 (2) = 02.05.2017 для налоговых удержаний с выплаты отпускных 26.04.2017 — аналогично строке 120 (1).

- Строка 120 (3) = 02.05.2017 по сумме НДФЛ с зарплаты, выплаченной до окончания месяца. Основание: дата получения сотрудниками денег по факту — 28.04.2017, эта же дата является и точкой отсчета для удержания налога. НДФЛ с заработной платы перечисляется не позднее следующего дня за днем выплаты заработной платы. 29.04.2017- выходной день, срок перечисления налога — первый рабочий день, то есть 02.05.2017. Таким образом, день для платежа по зарплатному НДФЛ определяется как 02.05.2017.

В случае с выплатой зарплаты раньше срока начисления существует спорный момент: изложенная выше позиция подкреплена разъяснениями ФНС от 24.03.2016 № БС-4-11/5106. По логике этих разъяснений по строке 100, заполняемой в соответствии со статьей ст. 223 НК, будет указано 30.04.2017 (дата начисления зарплаты за апрель), а по строке 110, заполняемой по нормативам ст. 226 НК, — 28.04.2017 (дата удержания налога).

Однако чуть позже, в письме от 29.04.2016 № БС-4-11/7893, ФНС продекларировала другой вариант заполнения. В соответствии с ним следует зарплату, выплаченную ранее конца месяца, рассматривать как аванс, а сроки для удержания и перечисления НДФЛ относить к ближайшей выплате физлицам после фактического завершения расчетного месяца. Тогда по строке 100 по-прежнему остается 30.04.2017 (независимо от того, выходной это или нет), по строке 110 нужно поставить день выплаты, из которой можно удержать НДФЛ (например, наше ООО платит аванс 11-го числа, тогда по строке 110 пойдет 11.05.2017). По строке 120, соответственно, нужно поставить день, следующий за днем удержания, — 12.05.2017.

Таким образом, в более поздних разъяснениях от 29.04.2016 ФНС отходит от позиции, которую стремились закрепить законодатели путем создания и введения в действие закона от 02.05.2015 № 113-ФЗ (об изменениях в НК РФ). А именно: чтобы НДФЛ с конкретной суммы дохода удерживался и перечислялся в бюджет в момент, максимально приближенный к фактическому получению физлицом-плательщиком этого дохода.

На взгляд финансиста в варианте, изложенном ФНС в письме № БС-4-11/7893, просматривается возможность налогового маневра по НДФЛ: достаточно выплачивать зарплату за месяц до его завершения и сдвинуть сроки «обычного» аванса ближе к середине следующего месяца (например, на 15-е число). При этом, исходя из разъяснений ФНС, НДФЛ с выплаченной до конца месяца зарплаты можно не удерживать (т. к. вся сумма рассматривается как аванс). Деньги работникам выплачены, а в следующем месяце можно не торопясь корректировать расчеты по последнему дню предыдущего месяца, т. к. до «обычного» аванса времени много. Только 15-го числа следующего месяца из аванса за текущий месяц считаем и удерживаем НДФЛ за предыдущий.

В итоге получается вполне легальная отсрочка на срок более 2 недель по уплате НДФЛ с зарплаты в бюджет. Для предприятий с большим ФОТ это весьма существенное подспорье, а вот для бюджета — такой же существенный прокол. Поэтому, возможно, по рассматриваемому вопросу следует ждать очередных разъяснений, принимая к сведению текущие.

Оперативную информацию обо всех изменениях по НДФЛ ищите в нашей

.

Пример (продолжение)

Строка 120 (4) = 02.05.2017 по налоговым расчетам с премиальных. Разовые премиальные относятся к выплатам, порядок налогообложения которых определен п. 3 ст. 226 НК, т. е. удержание налога должно состояться в день выплаты, а перечислить налог требуется не позже, чем на следующий день. Следующий за выплатой день приходится на 29.04.2017 года (выходной). С учетом правил переноса сроков следует, что срок платежа в бюджет — 02.05.2017.

6-НДФЛ за 9 месяцев 2019 (3 квартал)

Скачать образец заполнения 6-НДФЛ за 9 месяцев 2018

Ситуация:

Зарплата за 3 квартал:

- 249 382 (в т.ч. НДФЛ – 30 600) руб. – за июль;

- 250 000 (в т.ч. НДФЛ – 30 680) руб. – за август;

- 250 000 (в т. ч. НДФЛ – 30 680) руб. – за сентябрь.

Операции в 3 квартале, за исключением з/п:

- 26.07.2018 сотрудник Петров М.Т. представил АО, который был утвержден руководителем 27.07.2018. Сумма сверхлимитных суточных составила 7 000 (в т.ч. НДФЛ – 910) руб., которая была учтена при выплате з/п за июль 01.08.2018;

- 23.08.2018 был произведен расчет по договору ГПХ на выполнение работ по переводу технической документации – 20 000 руб. Сторонний исполнитель Симонов П.Р. предъявил документы для получения профессионального вычета (заявление и чек ККТ на приобретение технического словаря за 3 000 руб.). С учетом вычета сумма налога составила 2 210 руб.

Раздел 1 за 9 месяцев 2018:

- 010 – 13%;

- 020 – 2 293 545 (1 517 163 + 249 382 + 7 000 + 20 000 + 250 000 + 250 000) руб.;

- 030 – 133 000 (88 000 + 14 000 * 3 + 3 000) руб.;

- 040 – 280 871 руб.;

- 060 – 11 чел.

- 070 – 250 191 руб.

Раздел 2 за 9 месяцев 2018:

Раздел 2

30.06.2018

31.07.2018

23.08.2018

31.08.2018

110

16.07.2018

01.08.2018

23.08.2018

17.07.2018

02.08.2018

24.08.2018

04.09.2018