Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

Составляем ведомость амортизации основных средств

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Бланк форми от 06.11.2007, Відомість нарахування амортизації основних засобів за методом, передбаченим податковим законодавством.

Порнография в аватарах, сообщениях и цитатах, а также ссылки на порнографические изображения и ресурсы.

В первую очередь, составителям ведомости стоит помнить о том, что по каждому отдельному основному средству (либо по группе ОС однородного типа) информация о начислении амортизации отражается построчно. Проще говоря, каждая новая строка предназначена для нового объекта или группы ОС.

Инструкция по заполнению ведомости ОС

В первом подразделе составители обязательно должны отразить следующую информацию:

- Название объекта;

- Первоначальная стоимость ОС;

- Факторы, подтверждающие движение объекта: продажу, ввод в эксплуатацию, начисление амортизации, а также документы, подтверждающие данный факт.

Не меньшее внимание необходимо уделить и оформлению второго раздела документа. Он посвящён начислению амортизации, поэтому в нём должны быть отражены:

- Нормы амортизации по объекту;

- Ежемесячная величина амортизации;

- Сумма начисленной амортизации за отчётный период;

- Остаточная стоимость объекта за указанный период.

После того, как все необходимые суммы были заполнены, рассчитываются обороты за период, после этого итоговые значения оформляются отдельной строкой. Необходимо особенно внимательно подходить к каждому разделу ведомости. Если амортизация была рассчитана неправильно, это может привести к тому, что компания не сможет составить грамотный бюджет на следующий период, поскольку руководители не учтут необходимые затраты. Это может негативно сказаться на платёжеспособности компании или вовсе привести к банкротству.

Данные советы по заполнению ведомости переоценки основных средств носят исключительно рекомендательный характер, каждая фирма может выбирать самостоятельно методы работы, которые помогут эффективнее решать поставленные задачи. Главное, что должны помнить профессионалы, ответственные за учёт движения основных средств- базовые правила заполнения ведомости по учёту ОС и информацию об амортизационных исчислений.

Бухучет амортизации ОС

Правила бухучета при амортизации ОС должны соответствовать ПБУ 6/11, и имеют следующие особенности:

- Величина начисленной за период амортизации не зависит от результатов деятельности компании за тот же период.

- Начисление начинается со следующего после принятия на учет месяца.

- А заканчивается со следующего за полным погашением стоимости месяца.

- Приостановка начисления амортизации может быть, только если оборудование законсервировано более чем на три месяца и это оформлено соответствующим приказом.

- Накопленная амортизация по объектам отражается на счете 02.

Проводки

При начислении амортизации делаются следующие проводки:

- Дт(20, 23, 25, 26)/Кт02.

- И при предоставлении в аренду: Дт91/Кт02.

Учет, проводки и примеры амортизации ОС даны в видео ниже:

Счета учета

Счет 02 служит для накопления данных по амортизации объектов. При выбытии ОС остаточная сумма списывается с данного счета. Счет 02 корреспондирует с остальными счетами учета. По дебету:

- По арендованным, но перешедшим в собственность ОС – счет 02-1.

- По возвращенным из аренды – 01.

- По выбывшим ОС – 01-11.

- По изменению амортизацию суммы из-за уценки – 83.

- По ОС, выделенным на отдельный баланс – 79.

По кредиту:

- По арендованным, но перешедшим в собственность ОС – счет 02-2.

- По начислению амортизации – 08, 23, 20, 25, 29, 26, 44, 91, 90,97.

- По начислению с выделенных отдельным балансом – 79.

- По изменению амортизацию суммы из-за дооценки – 83.

- По начислению от сданных в аренду – 91.

Ведомость начисления

Данная ведомость предназначается для контроля над объективной величиной амортизации, начисленной по каждому из ОС и контроля над перемещением оборудования (это форма 1МП).

Данная ведомость предназначается для контроля над объективной величиной амортизации, начисленной по каждому из ОС и контроля над перемещением оборудования (это форма 1МП).

Заполняется ведомость построчно. Каждое ОС или группа ОС записывается отдельной строкой, а новое оборудование учитывается в следующей графе. Ведомость включает два подраздела:

- Сведения со счета 01 (основные средства).

- Сведения со счета 02 (амортизация ОС).

В 1-ю часть входят сведения:

- О наименовании оборудования и его количестве.

- Его стоимости на начало учета.

- И его движение по бухучету (ввод в эксплуатацию, начисление амортизации и другое).

Во 2-й раздел включена информация:

- О норме амортизации.

- Ее ежемесячной величине.

- О начислении амортизации за период.

- Об остаточной стоимости объекта.

Какие документы есть еще:

- Все документы из раздела «Бухучет»

- Рубрикатор всех типовых образцов и бланков документов

Что еще скачать по теме «Бухучет»:

- Сведения о численности и уровне профессионального образования работников организаций агропромышленного комплекса. Форма N 2-К

- Сведения о сумме выплат и иных вознаграждений, начисляемых плательщиками страховых взносов — страхователями в пользу физического лица. Форма N СЗВ-6-3 (образец заполнения)

- Сведения о проведении торгов и о других способах размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд (форма N 1-торги). Форма N 1-Т (квартальная (нарастающим итогом)

- Образец оформления обложки дела

- Образец оформления положения

- Важные нюансы при покупке фирмы

- Процесс переписки квартиры на другого человека

- Процесс получения визы в США

- Процесс продажи машины

- Процесс строительства гаража (с бюрократической точки зрения)

- Строительство частного дома в городской черте

Составляем ведомость амортизации основных средств

Ведомость амортизации основных средств является важным документом бухгалтерской отчетности, который нужен для того, чтобы организация объективно представляла как величину начисленной амортизации по основным средствам, так и их перемещение

О том, что важно помнить при составлении такого документа, пойдет речь в статье

Для чего необходима ведомость учета и амортизации основных средств?

Какие моменты при формировании ведомости следует помнить составителям?

Итоги

Для чего необходима ведомость учета и амортизации основных средств?

В бухгалтерском учете организации целесообразно предусмотреть специальную форму для фиксации сведений о наличии и движении основных средств. Таковой выступает ведомость учета основных средств и амортизации. По своему характеру такая ведомость является бухгалтерским регистром.

ОБРАЩАЕМ ВНИМАНИЕ! Для малых предприятий разработана универсальная форма такой ведомости (форма № 1МП). Она является рекомендованной, т

е. императивно законодатель не обязывает фирмы применять ее. Вместе с тем любая организация на практике может взять такую форму за основу и разработать самостоятельно свой внутренний шаблон ведомости.

Скачать форму № 1МП вы можете на нашем сайте

Скачать форму № 1МП

Далее будут рассмотрены основные моменты, касающиеся заполнения ведомости по форме № 1МП, однако, поскольку эта форма не носит обязательного характера, на практике возможны отступления от рассматриваемого шаблона.

Корректное заполнение такой ведомости в части амортизационных отчислений крайне важно, поскольку далее итоговые значения амортизации из рассматриваемого документа фирма переносит в ведомость учета производственных издержек. Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации

Кроме того, для предприятий, относящихся к малому и среднему бизнесу, рекомендуется использовать приведенную выше форму № 1МП не только для отражения сведений об амортизации по ОС, но и для учета нематериальных активов фирмы и, соответственно, начисляемой по ним амортизации.

О методах начисления амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

Какие моменты при формировании ведомости следует помнить составителям?

Заполнение рассматриваемой ведомости не является сложной задачей для профессионалов. Вместе с тем ряд правил соблюдать необходимо.

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Сама ведомость состоит из 2 подразделов: счет 01 «ОС» и счет 02 «Амортизация по ОС».

В 1-м подразделе ведомости составители отражают следующие сведения:

- наименование объекта;

- его первоначальная стоимость;

- факт движения объекта (и документ, подтверждающий данный факт), к примеру, ввод в эксплуатацию, продажа или факт начисления амортизации по объекту.

Во 2-м подразделе, посвященном отражению сведений об амортизации, следует указать:

- норму амортизации по конкретному объекту;

- ежемесячную величину амортизации;

- сумму начисленной амортизации по данному объекту за определенный месяц;

- остаточную стоимость объекта за вычетом определенной и указанной выше амортизации.

После внесения всех необходимых сведений в рассматриваемую ведомость подсчитываются обороты за период, после чего последней строкой выводятся итоговые значения.

Подробнее о существующих методах амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

ВАЖНО! Кроме того, составителям следует помнить, что в ведомости компании нужно отдельно отразить сведения по объектам ОС, которые требуются фирме для последующего предоставления в аренду либо с целью осуществления вложений

Итоги

Ведомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации.

Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета.

Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации.

Документы, которые также вас могут заинтересовать

- Ведомость выдачи подарков

- Ягодные насаждения и виноградники (вспомогательная ведомость N 4 к форме N 4)

- Экзаменационная ведомость конкурсного вступительного испытания в федеральном государственном общеобразовательном учреждении с дополнительными образовательными программами – суворовском военном училище Министерства внутренних дел Российской Федерации (образец)

- Экзаменационная ведомость учебной группы учебного центра (учебного пункта) территориального органа уголовно-исполнительной системы

- Экзаменационная ведомость военно-учебного заведения Министерства обороны Российской Федерации

- Экзаменационная ведомость военно-учебного заведения Министерства обороны СССР

- Экзаменационная ведомость поступающих в военно-учебное заведение

- Экзаменационная (зачетная) ведомость профессиональной подготовки государственных служащих Федеральной службы судебных приставов

- Формы учетной документации пищеблока (рекомендуемые). Ведомость контроля за рационом питания. Форма N 6

- Формы учета физической подготовки в органе военного управления, воинской части и организации Вооруженных Сил РФ. Ведомость учета выполнения упражнений и требований военно-спортивного комплекса личным составом в учебном году. Форма N 9

- Формы “Журнала эксплуатации и ремонта предохранительных устройств”. Ведомость давлений срабатывания предохранительных клапанов сосудов, аппаратов и трубопроводов ТЭС. Форма N 1

- Форма учетной ведомости средств измерений на технологическом участке на предприятиях мясной промышленности

- Форма сводной ведомости соответствия образцов приборной продукции топографо-геодезического назначения требованиям технического задания и действующих стандартов (рекомендуемая)

- Форма ведомости испытания образцов на сцепление в каменной кладке, в лабораторных условиях (рекомендуемая)

- Форма ведомости версий контрольно-кассовой машины

- Форма ведомости дефектов гидротехнических сооружений морского транспорта (рекомендуемая)

- Форма ведомости дефектов рудничного электровоза

- Учетная ведомость о лесном пожаре

- Уточненная ведомость исполнения опытно-конструкторской работы по государственному контракту на выполнение опытно-конструкторской работы

- Укладочная ведомость строительных длин кабелей. Форма N 24

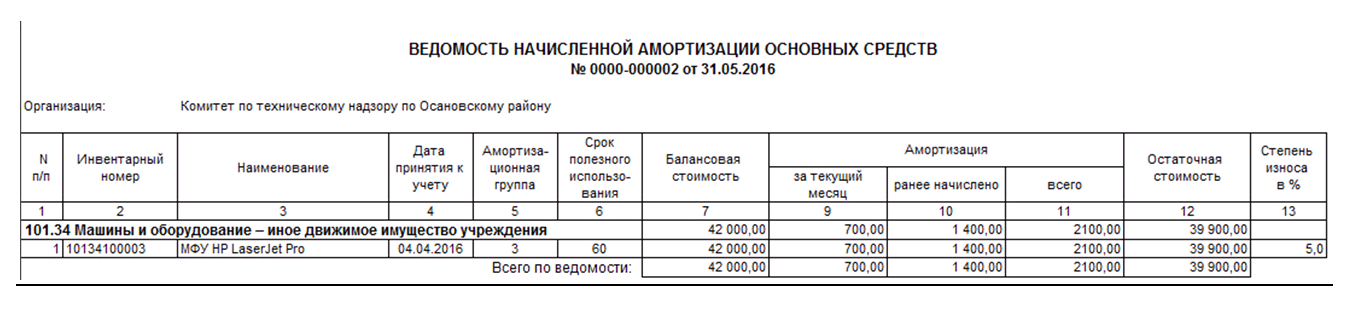

Ведомость начисления амортизации образец

Copyright: фотобанк Лори

Помимо ведомости амортизации нередко компании заполняют такой документ, как справка о начисленной амортизации (образец бухгалтерской справки можно скачать ). Возникает необходимость в составлении этой справки в тех случаях, когда организации требуются заемные средства, и она обращается с целью их получения в банк.

Унифицированного образца данной справки законом не предусмотрено, поэтому бухгалтеры, опираясь на свои знания и опыт, составляют документ в произвольной форме. Можно для этой цели применить бланк ведомости амортизации, и заверить его подписью и печатью руководителя компании.

Амортизационные ведомости являются важным элементом системы бухгалтерского и налогового учета организации, в связи с тем, что позволяют в одном документе отразить самую важную информацию о стоимости внеоборотного актива (первоначальной и остаточной) и накопленного им износа.

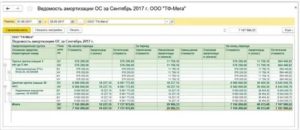

Для анализа первоначальной и остаточной стоимости и накопленной амортизации по объектам основных средств в бухгалтерском и налоговом учете сформируем отчет «Ведомость амортизации ОС» (рис. 1):

- Раздел: ОС и НМА — Ведомость амортизации ОС.

- Выберите период, за который формируется отчет.

- По кнопке «Показать настройки» можно настроить формирование отчета:

- на закладке «Группировка» выбираются параметры, по которым будут сгруппированы основные средства в отчете (по МОЛ, по адресу местонахождения и др.) (рис. 2);

- на закладке «Отбор» устанавливаются отборы для вывода информации в отчет (по конкретным основным средствам, по МОЛ, по способу начисления амортизации и др.).

- на закладке «Показатели» флажками отмечаются виды учетных данных для вывода информации в отчет (бухгалтерский учет, налоговый учет, постоянные и временные разницы, контроль соотношения данных БУ и НУ)(рис. 3);

- на закладке «Дополнительные поля» выбираются дополнительные данные, которые должны быть выведены в отчет (МОЛ, инвентарный номер, дата принятия к учету, адрес местонахождения и др.) и способ их представления (в отдельных колонках или в той же колонке, что и наименование ОС) (рис. 4);

- на закладке «Сортировка» выбираются параметры сортировки основных средств для вывода в отчет (по возрастанию даты ввода в эксплуатацию ОС, в алфавитном порядке по МОЛ или по наименованию ОС, в порядке возрастания или убывания остаточной стоимости и т.д.);

- на закладке «Оформление» можно выбрать один из готовых вариантов оформления отчета (поле «Вариант оформления») или настроить свой (по определенным условиям выделить информацию в ячейках цветовым фоном или шрифтом, указать ориентацию текста, настроить отступы и т.д.)

- Кнопка «Сформировать».

Рис. 1

Рис. 2

Рис. 3

Рис. 4

Приложение 1

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

┌───────┐

ФормаN К-1 по ОКУД │ 0720310 │

└───────┘

Книга (журнал) учета фактов хозяйственной деятельности

| Регистрация операций | Наличие и движение средств малого предприятия | ||||||||||||||||||||||

| N п/п | датаи но- мер до- ку- мен-та | содер-жание опера-ции | сум-ма | затраты на производст-во | касса | расчетный счет | реализация | расчеты по оплатетруда | расчеты с прочи-ми деби-торами икредито-рами | расчеты с бюджетом | расчеты по страхованию | прибыль и ее исполь-зование | и дру-гие | ||||||||||

| дебет (за- дол- жен- ность) | кре-дит (оп-ла- че- но) | ||||||||||||||||||||||

| де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | де- бет (пе-ре- чис-ле- но) | кредит(за- дол- жен- ность) | ||||||||||||||||||||

| дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | дебет(при-ход) | кре- дит (рас-ход) | де- бет (вы-да- но) | кре-дит (на-чис-ле- но) | дебет(ис- поль-зова-но) | кре-дит | ||||||||||||||

| де-бет | кре-дит | ||||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 | 23 | 24 |

Приложение 2

к Типовым рекомендациям,

утвержденным Приказом

Министерства финансов

Российской Федерации

от 21.12.98 N 64н

┌───────┐

ФормаN В-1 по ОКУД │0720301│

└───────┘

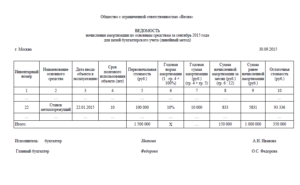

Ведомость учета основных средств, начисленных амортизационных отчислений (износа)

ЗА _________________ 19__ Г.

| N п / п | Вид основныхсредств,активов | Краткаяхарак- терис- тика (шифр аморти-зации) | Остаток на начало от- четного года (пе- риода) | Движение основных средств (счет 01) | Амортизация основных средств (счет 02) | ||||||||||||||||

| дебет (приход) | кредит (расход) | остаток наконец от- четного периода | |||||||||||||||||||

| приме-няемаямесяч-ная норма в % | сумма начисления | ||||||||||||||||||||

| дата,номердоку-мента | ко- ли- чес-тво | сумма (пер- вона- чаль- ная стои- мость) | изме-нениеоцен-ки | дата,номердоку-мента | ко- ли- чес-тво | сумма (пер-воначаль- ная стои- мость) | при-чинавы- бы- тия | ||||||||||||||

| за месяц | с на-чала года до от- чет- ного ме- сяца | на 1-ечисло теку- щего года (пери-ода) | |||||||||||||||||||

| коли-чес- тво | сумма(пер-вона-чаль-ная сто- имо- сть) | ||||||||||||||||||||

| коли-чест-во | сум-ма | по нор-ме | 50% от стои-мости | ||||||||||||||||||

| ито-го | в том числе недо- амор- тизи- рован-ная стои- мость | ||||||||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | 19 | 20 | 21 | 22 |

Соседние файлы в папке Нормативные документы и формы документов

По какой форме составлять?

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Согласно ст. 314 Налогового кодекса РФ предприятие может разработать свою форму учетной ведомости, это не императивная форма.

Однако в соответствии с приказом Министерства финансов России от 21.12.1998 № 64н даны рекомендации по отражению соответствующей информации по каждому разделу.

Наиболее популярной формой ведомости выступает – форма по ОКУД №В-1, которая разработана для предприятий малого бизнеса, однако может применяться в производствах большего объема.

Такая форма носит рекомендательный характер, предприятие вправе разработать собственный нормативный документ.

Заполнение ведомости происходит ежемесячно. Итог за предыдущий месяц переносится на следующий до заполнения отчетной формы за год.

Ведение специальной формы позволяет упорядочить учет основных средств и отразить объективные данные об объектах ОС.

Как заполнить при расчете амортизационных отчислений ОС?

Заполнение ведомости ежемесячно позволяет руководству предприятия и его финансовым подразделениям получать актуальную информацию о состоянии основных фондов, степени износа оборудования и стоимости с учетом амортизации.

Для правильного оформления требуется помнить:

- Ведомость начисления амортизации разделена на два основных раздела – счет 01 по которому ведется учет ОС и счет 02, на котором отражаются амортизационные отчисления.

- Группы основных средств отражаются отдельно в каждой строчке без общего смешения. В противном случае это может дать недостоверную информацию о начисленной амортизации.

В счете 01 происходит отражение:

- Наименование, инвентарный номер объекта. Каждому ОС на предприятии дается индивидуальный номер при поступлении такого средства на предприятие.

- Стоимость. Стоимость объекта исходит из способа его получения – приобретения или производства на месте и подлежит обязательному отражению в счете.

- Статус объекта и его расположения. ОС может перемещаться, что закрепляется нормативными документами – эти сведения также подлежат обязательному отражению. К перемещению или изменению можно отнести и начисление амортизации на объект.

На счете 02 указываются факты о расчете и начислении амортизации объекта и основания для данной процедуры:

- Величина амортизационных отчислений за единицу времени. Так как бланк заполняется ежемесячно по мере расчета отчислений, единицей времени принято считать 1 месяц.

- Категория, к которой относится основное средство. Значение данной категории определяет норму, по которой происходит начисление амортизации (износ) оборудования.

- Величина в суммарном денежном выражении амортизации, начисляемая на отдельный объект основного фонда.

- Объем и размер амортизации за единицу времени (месяц). При этом следует понимать, что начисления в последующем напрямую повлияет на остаточную стоимость ОС.

- Стоимость средства основного фонда после начисления амортизации на конец месяца (учитывая вычет отчислений).

После расчета всех значений под каждым из пунктов подводится отдельный итог для каждой группы основных средств, что в итоге дает объективную информацию о состоянии основных фондов.

По окончанию заполнения формы данные об основных средствах, их стоимости и состоянии переносятся в ведомость учета издержек организации.

Включение такого перечня данных может быть применено как к предприятиям малого, так и среднего бизнеса. Внесение нового оборудования в ведомость происходит в месяц, следующий за его приобретением (изготовлением).

Правила начисления амортизации

В бухгалтерском учете подлежат амортизации объекты, учтенные как основные средства, то есть отраженные на счете 01 или 03. Напомним, что в учетной политике компании должен быть установлен стоимостной лимит для учета объектов в составе основных средств. Лимит не может превышать 40 000 руб. Активы стоимостью в пределах лимита учитываются в составе МПЗ и соответственно не амортизируются (п. 4, 5, 17 ПБУ 6/01 «Учет основных средств»).

В бухгалтерском учете через амортизацию списывается вся первоначальная стоимость имущества, отнесенного к амортизируемому (п. 8 и 17 ПБУ 6/01 «Учет основных средств»).

Подробнее о правилах начисления амортизации вы узнаете здесь.

Какие моменты при формировании ведомости следует помнить составителям?

Заполнение рассматриваемой ведомости не является сложной задачей для профессионалов. Вместе с тем ряд правил соблюдать необходимо.

Прежде всего, составителям следует помнить, что по каждому отдельному основному средству (или по группе однородных ОС) сведения о начисленной амортизации необходимо отражать построчно. То есть в каждой новой строчке должен идти новый объект или группа ОС.

Сама ведомость состоит из 2 подразделов: счет 01 «ОС» и счет 02 «Амортизация по ОС».

В 1-м подразделе ведомости составители отражают следующие сведения:

- наименование объекта;

- его первоначальная стоимость;

- факт движения объекта (и документ, подтверждающий данный факт), к примеру, ввод в эксплуатацию, продажа или факт начисления амортизации по объекту.

Во 2-м подразделе, посвященном отражению сведений об амортизации, следует указать:

- норму амортизации по конкретному объекту;

- ежемесячную величину амортизации;

- сумму начисленной амортизации по данному объекту за определенный месяц;

- остаточную стоимость объекта за вычетом определенной и указанной выше амортизации.

После внесения всех необходимых сведений в рассматриваемую ведомость подсчитываются обороты за период, после чего последней строкой выводятся итоговые значения.

Подробнее о существующих методах амортизации см. в статье «Какой выбрать метод начисления амортизации в налоговом учете?».

ВАЖНО! Кроме того, составителям следует помнить, что в ведомости компании нужно отдельно отразить сведения по объектам ОС, которые требуются фирме для последующего предоставления в аренду либо с целью осуществления вложений. Ведомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации

Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета. Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации

Ведомость амортизации и учета ОС необходима компании, чтобы корректно отражать итоги движения таких объектов, а также итоговые величины начисленной амортизации. Формирование рассматриваемой ведомости не требует использования сложных и комплексных механизмов учета. Главное для ответственных специалистов — знать базовые правила заполнения основных 2 подразделов ведомости: об учете основных средств и о величине начисленной амортизации.

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

--------¬

Форма N В-1 по ОКУД ¦0720301¦

L--------

ВЕДОМОСТЬ

УЧЕТА ОСНОВНЫХ СРЕДСТВ, НАЧИСЛЕННЫХ АМОРТИЗАЦИОННЫХ

ОТЧИСЛЕНИЙ (ИЗНОСА)

ЗА _________________ 19__ Г.

----T--------T-------T-----------T--------------------------------------------------------------T---------------------------------¬

¦N ¦ Вид ¦Краткая¦Остаток на ¦ Движение основных средств (счет 01) ¦ Амортизация основных средств ¦

¦п/п¦основных¦харак- ¦начало от- +-----------------------T---------------------------T----------+ (счет 02) ¦

¦ ¦средств,¦терис- ¦четного ¦ дебет (приход) ¦ кредит (расход) ¦остаток на+------T--------------------------+

¦ ¦активов ¦тика ¦года (пе- +-----T----T------T-----+-----T----T-----------T----+конец от- ¦приме-¦ сумма начисления ¦

¦ ¦ ¦(шифр ¦риода) ¦дата,¦ко- ¦сумма ¦изме-¦дата,¦ко- ¦сумма (пер-¦при-¦четного ¦няемая+-------------T-----T------+

¦ ¦ ¦аморти-+-----T-----+номер¦ли- ¦(пер- ¦нение¦номер¦ли- ¦воначаль- ¦чина¦периода ¦месяч-¦ за месяц ¦с на-¦на 1-е¦

¦ ¦ ¦зации) ¦коли-¦сумма¦доку-¦чес-¦вона- ¦оцен-¦доку-¦чес-¦ная стои- ¦вы- +-----T----+ная +----T--T-----+чала ¦число ¦

¦ ¦ ¦ ¦чес- ¦(пер-¦мента¦тво ¦чаль- ¦ки ¦мента¦тво ¦мость) ¦бы- ¦коли-¦сум-¦норма ¦по ¦ ¦50% ¦года ¦теку- ¦

¦ ¦ ¦ ¦тво ¦вона-¦ ¦ ¦ная ¦ ¦ ¦ +----T------+тия ¦чест-¦ма ¦в % ¦нор-¦ ¦от ¦до ¦щего ¦

¦ ¦ ¦ ¦ ¦чаль-¦ ¦ ¦стои- ¦ ¦ ¦ ¦ито-¦в том ¦ ¦во ¦ ¦ ¦ме ¦ ¦стои-¦от- ¦года ¦

¦ ¦ ¦ ¦ ¦ная ¦ ¦ ¦мость)¦ ¦ ¦ ¦го ¦числе ¦ ¦ ¦ ¦ ¦ ¦ ¦мости¦чет- ¦(пери-¦

¦ ¦ ¦ ¦ ¦сто- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦недо- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ного ¦ода) ¦

¦ ¦ ¦ ¦ ¦имо- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦амор- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ме- ¦ ¦

¦ ¦ ¦ ¦ ¦сть) ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦тизи- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦сяца ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦рован-¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦стои- ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мость ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+---+--------+-------+-----+-----+-----+----+------+-----+-----+----+----+------+----+-----+----+------+----+--+-----+-----+------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦ 11 ¦ 12 ¦ 13 ¦ 14 ¦ 15 ¦ 16 ¦ 17 ¦ 18 ¦19¦ 20 ¦ 21 ¦ 22 ¦

+---+--------+-------+-----+-----+-----+----+------+-----+-----+----+----+------+----+-----+----+------+----+--+-----+-----+------+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

L---+--------+-------+-----+-----+-----+----+------+-----+-----+----+----+------+----+-----+----+------+----+--+-----+-----+-------

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Ведомость: образцы (Полный перечень документов)

- Поиск по фразе «Ведомость» по всему сайту

- «Ведомость учета основных средств, начисленных амортизационных отчислений (износа). Форма N В-1».doc

Документы, которые также Вас могут заинтересовать:

- Ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям. Форма N В-2

- Ведомость учета затрат на производство. Форма N В-3

- Ведомость учета денежных средств и фондов. Форма N В-4

- Ведомость учета расчетов и прочих операций. Форма N В-5

- Ведомость учета реализации. Форма N В-6 (оплата)

- Ведомость учета расчетов и прочих операций. Форма N В-6 (отгрузка)

- Ведомость учета расчетов с поставщиками. Форма N В-7

- Ведомость учета оплаты труда. Форма N В-8

- Ведомость учета выдач наличных денег на заработную плату, выплаты социального характера и стипендии

- Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений. Типовая межотраслевая форма N МБ-7

Выводы

При соблюдении всех правил заполнения формы В-1 или разработанных собственноручно образцов ведомости предприятие сможет увидеть и оценить имеющиеся основные фонды, их общую капитализацию и проанализировать процесс износа (амортизации) основных средств, скорректировав поведение компании в сторону наращивания основных фондов или избавления от излишков, а также корректного отражения налогооблагаемой базы.

Показатели ведомости учета оказывают прямое влияние на конечную стоимость основных средств, что при неправильном подсчете влечет большое количество трудностей, как в области налогового, так и бухгалтерского учета и может привести к прямым убыткам организации.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |