Оформление приказа на представительские расходы

Представительскими называют расходы, предназначенные для осуществления приемов будущих деловых компаньонов. Их перечень ограничивается трудовым кодексом, выдаются деньги только определенному кругу лиц, закрепленных в приказе о подотчетных лицах. Порядок проведения переговоров и расходования представительских денег определяют в приказе, образец которого можно скачать ниже.

Категории представительских затрат

Перечень представительских расходов обозначен Налоговым кодексом (п.2 ст.264):

- оплата деловых приемов, заседаний в гостиничных и ресторанных комплексах или собрание с партнерами на территории предприятия (к примеру, завтраки и обеды);

- расходы на крепкие, алкогольные напитки и буфет;

- затраты на препровождение гостей до пункта назначения;

- оплата работы переводчика, не являющегося частью коллектива фирмы.

Данные издержки позволяют компании, применяющей для работы общую систему налогообложения, сократить налогооблагаемую базу в пределах установленного лимита — 4% от суммы расходов фирмы на заработную плату. Чтобы иметь возможность списания данных расходов, необходимо подготовить приказ на представительские расходы.

Расходы на аренду переговорной комнаты или банкетного зала, развлекательные мероприятия (боулинг, сауна, экскурсии), лечение заболеваний, проведение юбилейного торжества сотрудника, оформление праздников, приобретение сувенирной продукции, подарков и наград не могут уменьшить базу для исчисления налога на прибыль.

Основным документом является приказ на представительские расходы, удостоверяющий факт их реализации и обоснованности.

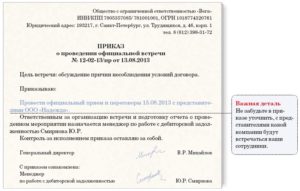

Приказ может выглядеть следующим образом:

Как составить приказ на представительские расходы в 2017 году

Каждая организация вправе самостоятельно разработать форму приказа.

Данный документ содержит сведения:

- название хозяйствующего субъекта;

- заголовок приказа (о проведении переговоров, делового обеда) и его порядковый номер;

- дата составления документа и месторасположение субъекта;

- цель мероприятия (поддержание делового общения, увеличение объемов продаж);

- обозначение ответственных специалистов за исполнение данной процедуры с указанием определенных задач для каждого работника;

- дата и время мероприятия;

- перечисление запланированных рабочих моментов;

- назначение ответственного сотрудника за составление сметы расходов и контроля выполнения распоряжения и последующего формирования отчета о совершенных действиях;

- указание бухгалтеру о выдаче необходимой суммы;

- виза руководителя субъекта и указанных в документе специалистов.

В форме приложений к приказу могут выступать программа мероприятия и смета представительских расходов.

Программа отражает все запланированные этапы с указанием конкретного времени и день официального приема. Смета расписывается для каждого пункта затрат в отдельности: транспорт, обслуживание банкета, цветы, сувениры.

В произвольной форме пишется заявление директору с обозначением размера денежной суммы и срока ее выдачи.

Оформление итогов деловой встречи

По завершении деловых переговоров сотрудником, ответственным за их проведение и контроль переговоров, на имя руководителя предприятия составляется отчет о выполненных задачах и достигнутых результатах. К примеру, отразить подписание нового договора поставки, увеличение номенклатуры товара по уже заключенного контракту.

В отчете также фиксируется наличие остатка денежных средств от выделенной суммы или его отсутствие, дополнительные расходы.

Затем составляется акт на списание расходов (представительских), отображающий точную сумму понесенных затрат, которые должны быть подтверждены соответствующими накладными, договорами, чеками. Бланк подписывается директором предприятия и главным бухгалтером.

Признание затрат представительскими для налогового законодательства не зависит от исхода переговоров (достигнута ли цель по заключению нового контракта), главное, чтобы вся первичная документация соответствовала нормам ст.9 №402-ФЗ. В противном случае, расходы не будут отнесены к представительским и автоматически попадают в базу для налогообложения прибыли.

Общие положения

1.1. Настоящее положение определяет порядок формирования и расходования средств, выделяемых на представительские расходы организации, порядок проведения представительских мероприятий и предоставление отчетности по ним.

1.2. Основной целью проведения представительских мероприятий является либо проведение переговоров в рамках уже заключенного контракта, либо установление взаимного сотрудничества по основной деятельности организации.

1.3. Представительские расходы — это расходы организации на официальный прием и (или) обслуживание представителей приглашенных организаций, участвующих в переговорах в целях установления и (или) поддержания взаимного сотрудничества, а также участников, прибывших на заседания совета директоров (правления) или иного руководящего органа организации, независимо от места проведения указанных мероприятий.

Образец приказа по утверждению сметы расходов

Смета представительских расходов (приложение к приказу об утверждении сметы представительских расходов)

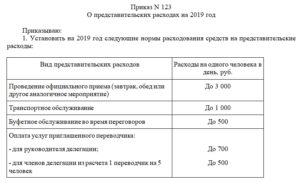

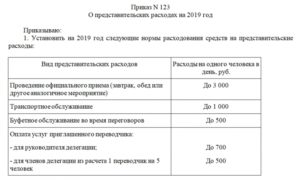

Нормативы представительских расходов на год (фрагмент положения о представительских расходах) (пример)

Приказ об утверждении лимитов представительских расходов (образец заполнения)

Проект сметы расходов (приложение к изменениям показателей бюджетной сметы государственного казенного учреждения, подведомственного Департаменту социальной защиты населения города Москвы)

Департамент социальной защиты населения г. Москвы

Смета представительских расходов (закрытого (непубличного)) акционерного общества (приложение к протоколу внеочередного общего собрания акционеров (закрытого (непубличного)) акционерного общества по вопросу утверждения смет расходов на год)

Протокол общего собрания членов товарищества собственников жилья об определении сметы доходов и расходов на год, в том числе необходимых расходов на содержание и ремонт общего имущества в многоквартирном доме, затрат на капитальный ремонт и реконструкцию многоквартирного дома, специальных взносов и отчислений в резервный фонд, а также расходов на другие установленные настоящей главой и уставом товарищества цели

Приказ об утверждении плана мероприятий, лимита и сметы расходов на проведение мероприятий по улучшению условий и охраны труда (образец заполнения)

ruforma.info

от 19 января 2010 года N 16

Об утверждении сметы расходов на проведение общесистемных мероприятий Федерального агентства по образованию на 2010 год

(с изменениями на 19 февраля 2010 года)____________________________________________________________________Фактически утратил силу в связи с истечением срока действия

____________________________________________________________________

____________________________________________________________________ Документ с изменениями, внесенными: приказом Рособразования от 17 февраля 2010 года N 123; приказом Рособразования от 19 февраля 2010 года N 136.

____________________________________________________________________

1. Утвердить смету расходов на проведение общесистемных мероприятий Федерального агентства по образованию на 2010 год (далее — смета) в соответствии с приложением.

2. Финансирование общесистемных мероприятий осуществлять по мере поступления средств из федерального бюджета по разделу 07 «Образование» бюджетной классификации расходов.

3. Управлению экономики и финансов (Е.А.Гончаровой) предусмотреть выделение бюджетных средств на проведение общесистемных мероприятий Федерального агентства по образованию в соответствии с утвержденной сметой.

4. Управлению бухгалтерского учета и отчетности (С.Н.Кокодееву) осуществлять перечисление денежных средств на проведение общесистемных мероприятий в соответствии с приказами и заключенными государственными контрактами.

5.

Установить, что проекты приказов о выделении ассигнований на проведение общесистемных мероприятий Федерального агентства по образованию, финансируемых за счет средств федерального бюджета, готовятся подразделениями, отвечающими за проведение указанных мероприятий, и представляются в установленном порядке на подпись заместителю руководителя Рособразования, курирующему вопросы экономики образования.

7. Контроль за исполнением настоящего приказа возложить на заместителя руководителя А.В.Рождественского.

Смета расходов на проведение общесистемных мероприятий Федерального агентства по образованию на 2010 год

docs.cntd.ru

Требования к первичке

Кроме отчета о ПР, а также дополняющей его во многих случаях программы, подтверждение соответствующих расходов осуществляется посредством различных первичных источников.

Их можно классифицировать на 2 основные категории:

- контрактные первичные документы (договоры, акты, счета — с контрагентами, оказывающими услуги в рамках проведения представительских мероприятий);

- внутренние учетные документы (такие как отчет о проведении делового мероприятия).

Все типы первички должны соответствовать общим требованиям, отраженным в п. 2 ст. 9 закона № 402-ФЗ, и содержать:

- наименование;

- дату составления документа;

- название фирмы;

- сведения об учитываемом хозяйственном факте;

- сведения о величине измерения соответствующего факта, единицах данного измерения;

- сведения о лицах, имеющих отношение к возникновению соответствующего факта, подписи данных лиц.

Первичка составляется в момент возникновения учитываемого хозяйственного факта либо в крайнем случае непосредственно после его возникновения (п. 3 ст. 9 закона № 402-ФЗ). Руководитель фирмы должен утвердить формы первички, используемой в организации, в учетной политике (п. 4 ПБУ 1/2008).

Составляем приказ о представительских расходах — образец

Таковым может быть, в частности, приказ об осуществлении расходов. Например, обоснованность издержек, возникающих при проведении того или иного делового мероприятия, может быть подтверждена приказом о проведении мероприятия (письмо Минфина от 13.11.2007 № 03-03-06/1/807).

Данный приказ дополняется (письмо Минфина от 10.04.2014 № 03-03-РЗ/16288):

- первичными источниками, удостоверяющими те факты, что отражены в отчете.

- отчетом по представительским расходам;

Рассматриваемый приказ также может дополняться:

- сметой по данному мероприятию;

- актом по представительским расходам;

- договором между фирмой-налогоплательщиком и сторонним хозяйствующим субъектом, услуги которого были заказаны в рамках проведения мероприятия, а также иными первичными документами.

- программой делового мероприятия;

Рассмотрим, в какой структуре соответствующий документ может быть представлен.

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

Что такое представительские расходы, разъясняет нам п. 2 ст.

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

В плане налогового администрирования представительские расходы относятся к одной из проблемных областей учета – налоговые органы сплошь и рядом отказывают компаниям в принятии их к учету. Поэтому оформление подтверждающих такие расходы документов требует особого внимания.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

В крупных организациях обычно существует локальный нормативный акт (ЛНА), регламентирующий подготовку и проведение переговорных мероприятий, порядок заказа транспорта организации для обслуживания и привлечения сотрудников внутреннего бюро переводов или внешних переводчиков.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

Причем они могут быть как общего (Пример 1), так и индивидуального характера (Пример 2).

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов.

Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля.

Что это такое?

Что такое представительские расходы, разъясняет нам п. 2 ст.

264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Стоит заметить, что использование законодателем термина «участники» не совсем удачно, поскольку данный термин в действующем законодательстве применяется прежде всего к лицам, владеющим долями в уставном капитале обществ с ограниченной ответственностью.

Так, речь идет о лицах, участвующих в работе органов управления обществом. Отметим, что к ним относятся как сотрудники организации, т.е. физические лица, состоящие с ней в трудовых или гражданско-правовых отношениях (члены совета директоров, правления), так и приглашенные эксперты. В настоящей статье акцент делается на представительских расходах, связанных с ведением переговоров, поскольку именно с этим видом расходов наиболее часто приходится сталкиваться помощникам руководителя и секретарям-референтам.

Законодатель особо оговаривает, что к представительским расходам относятся:

- расходы на проведение официального приема (завтрака, обеда или иного аналогичного мероприятия) как для приглашенных, так и для официальных лиц самой организации, участвующих в переговорах;

- расходы на транспортное обеспечение доставки этих лиц к месту проведения представительского мероприятия или заседания руководящего органа и обратно;

- расходы на буфетное обслуживание во время переговоров;

- оплата услуг переводчиков, не состоящих в штате налогоплательщика.

При этом указывается, что к данным расходам нельзя отнести расходы на организацию развлечений, отдыха, профилактики или лечения заболеваний.

Такая оговорка сразу ставит крест на возможности отнести к расходам для целей налогового учета и оплату гида-экскурсовода, и совместный поход представителей компании с ее гостями в спортзал, на футбол или в сауну. Ниже мы рассмотрим эту проблему подробнее.

В плане налогового администрирования представительские расходы относятся к одной из проблемных областей учета – налоговые органы сплошь и рядом отказывают компаниям в принятии их к учету. Поэтому оформление подтверждающих такие расходы документов требует особого внимания.

Документальное оформление представительских расходов можно разделить на три основных этапа.

Первый этап: оформление общих распорядительных документов организации

Такие документы должны фиксировать порядок организации вышеперечисленных мероприятий, определять процедурно-организационные вопросы, внутренние процедуры и регламенты.

На этом этапе, например, можно предусмотреть, какие мероприятия должны быть осуществлены и какие расходы допустимы в зависимости от «категории» гостя.

Одно дело – встречать рядового снабженца одной из полусотни организаций-поставщиков и совсем другое – председателя правления инвестиционного банка, от которого зависит, будет ли модернизировано производство.

Средние и небольшие компании в большинстве случаев подобные документы не оформляют. Такой подход не является нарушением или ошибкой при условии, что в учетной политике определен порядок отражения представительских расходов в бухгалтерском учете организации, а в приложении к ней утверждена смета расходов.

Но стоит отметить, что учетная политика – это «узкий», специализированный документ, призванный решать задачи бухгалтерского учета, а с делегациями работают многие службы. Поэтому мы рекомендуем составлять в организации специализированные документы, определяющие порядок работы.

Причем они могут быть как общего (Пример 1), так и индивидуального характера (Пример 2).

ПРИМЕР 1

Приказ об организации работы с официальными делегациями

Общество с ограниченной ответственностью «Корпорация „Тау„»

ПРИКАЗ

Скачать образец документа

Скачать в .doc/.pdfСохраните этот документ у себя в удобном формате. Это бесплатно.

Утверждаю: Генеральный директор ____________________ ____________________ «___»_______ ____ г.

СМЕТА

представительских расходов на _____ год

----T----------------------T-----------------------------------------¬

¦NN ¦Виды представительских¦ 20_____ г. ¦

¦ ¦расходов +-----T-------T--------T---------T--------+

¦ ¦ ¦Всего¦I _____¦II _____¦III _____¦IV _____¦

+---+----------------------+-----+-------+--------+---------+--------+

¦1. ¦Расходы на проведение ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦официального приема ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦(завтрака, обеда или ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦иного аналогичного ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦мероприятия) ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦2. ¦Транспортное ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦обслуживание во время ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦переговоров ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦3. ¦Буфетное обслуживание ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦во время переговоров ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦4. ¦Оплата услуг ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦переводчиков, не ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦состоящих в штате ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦организации, во время ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦проведения ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦представительских ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦мероприятий ¦ ¦ ¦ ¦ ¦ ¦

+---+----------------------+-----+-------+--------+---------+--------+

¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦

L---+----------------------+-----+-------+--------+---------+---------

Исполнительный директор

"_____________________" _____________/_____________

Главный бухгалтер _____________/_____________

Скачать в .doc/.pdfСохраните этот документ сейчас. Пригодится.

Вы нашли то что искали?

* Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам!

Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета представительских расходов (приложение к смете о деловом приеме делегации закрытого акционерного общества для заключения договора)».doc

Документы, которые также Вас могут заинтересовать:

- Смета представительских расходов закрытого акционерного общества (приложение к протоколу внеочередного общего собрания акционеров закрытого акционерного общества по вопросу утверждения смет расходов на год)

- Смета работ (приложение к договору на создание веб-сайта)

- Смета расходов генерирующей компании, уменьшающих налогооблагаемую базу

- Смета расходов на проведение рекламной кампании (приложение к соглашению о взаимодействии при проведении рекламной компании продуктов, выпущенных под разными знаками)

- Смета расходов средств федерального бюджета «Наименование видов расходов» по организации, подведомственной Федеральному агентству лесного хозяйства, на год

- Смета расходов на проведение работ по кинотеатральному прокату национального фильма (приложение к государственному контракту о поддержке в прокате национального фильма)

- Смета расходов по деловому приему делегации для заключения договора

- Смета расходов на организацию и проведение государственной экологической экспертизы

- Смета расходов на финансирование государственного целевого творческого заказа по созданию инновационного проекта

- Смета расходов бюджетного учреждения, находящегося в ведении Федерального агентства морского и речного транспорта, за счет ассигнований из федерального бюджета

Представительские расходы

Одной из задач секретаря или помощника руководителя является организация мероприятий по приему представителей контрагентов – встречи, обеда или ужина, помощи при размещении в гостинице, обеспечения необходимыми канцелярскими товарами, подготовки небольших презентов. Часто от того, как встречен деловой партнер, зависит, будет ли подписан так нужный организации контракт. В настоящей статье мы рассмотрим порядок оформления представительских расходов организации и дадим несколько советов по практической организации их учета и контроля. Что такое представительские расходы, разъясняет нам п.

2 ст. 264 Налогового кодекса Российской Федерации (далее – НК РФ), согласно которому к представительским расходам относятся те расходы, которые организация осуществляет в рамках проведения официальных приемов и обслуживаний сотрудников других организаций.

Кроме того, к представительским расходам относятся расходы по приему и обслуживанию участников, прибывших на заседания органов управления организацией.

Порядок использования и учета средств на представительские расходы

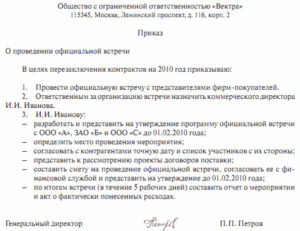

4.1. Принимая решение о проведении официального приема (встречи), руководитель организации издает приказ о направлении приглашения на деловую встречу, содержащий в обязательном порядке цель прибытия представителей приглашенной организации.

4.2. В бухгалтерскую службу организации представляется программа проведения деловой встречи с указанием даты, места и сроков проведения деловой встречи, количества приглашенных лиц и со стороны организации, и со стороны приглашенных.

4.3. Также в бухгалтерию должна представляться утвержденная руководителем организации смета представительских расходов, составленная на основании применяемых в организации норм расходования средств на отдельные виды представительских расходов.

4.4. После утверждения сметы представительских расходов лицу, ответственному за проведение мероприятия, в виде аванса выдаются денежные средства по расходному кассовому ордеру.

4.5. В течение трех дней с момента окончания мероприятия ответственный за его проведение составляет отчет о произведенных представительских расходах с приложением к нему первичных расходных документов и вносит в кассу неизрасходованные денежные средства.

4.6. Отчет о произведенных представительских расходах представляется в комиссию для проведения проверки правомерности списания представительских расходов.

4.7. Расходы, связанные с оборудованием места проведения мероприятий, к представительским расходам не относятся. Приобретенные материальные ценности подлежат приходу и отражаются в бухгалтерском учете организации.

4.8. Порядок осуществления контроля над расходованием и списанием средств на представительские расходы устанавливается приказом по организации.

4.9. Состав и суммы расходов, относимых на уменьшение налогооблагаемой базы для исчисления налога на прибыль, определяются в соответствии с действующим налоговым законодательством РФ.

4.10. Иные расходы, связанные с проведением представительских мероприятий, осуществляются за счет средств, остающихся в распоряжении организации после налогообложения.