Как рассчитать вычет по предыдущим годам

Каждый год за счет суммы вычета предшествующих периодов подлежащая возврату величина уменьшается. Так продолжается до полного возврата излишне удержанного налога.

При заполнении декларации 3-НДФЛ необходимо указывать суммарную величину налоговой базы, с которой были получены выплаты. Для примера зададим условия:

проценты по ипотеке составят 1 млн руб.;

годовой доход — 500 тыс. руб.;

вычеты на других основаниях отсутствуют.

В первой декларации 3-НДФЛ нужно указать:

фактические затраты на приобретение жилья — 2 млн руб., т. к. его полная стоимость превышает установленный лимит;

затраты на выплату процентов можно не вносить;

вычеты за предыдущие периоды равны нулю.

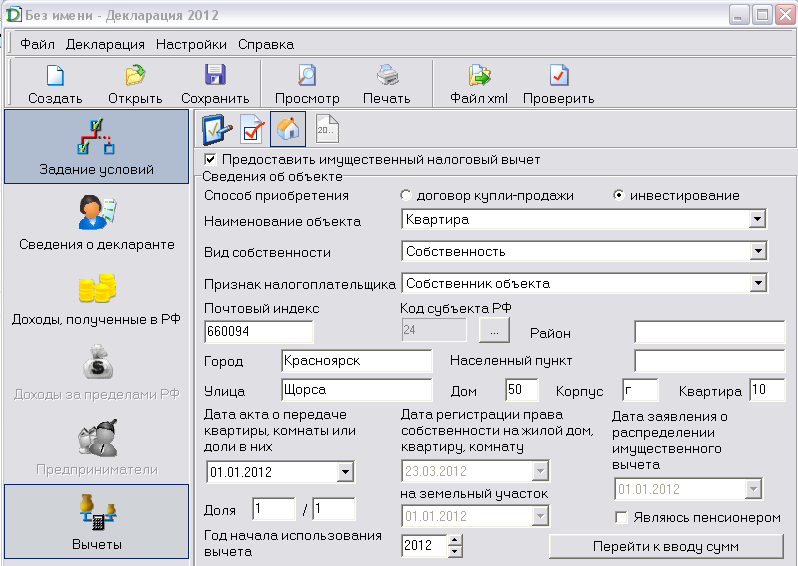

При заполнении документа в программе «Декларация» на второй год указывается ранее полученный вычет. Следует прописать не полученную от государства сумму, а налоговую базу, с которой она исчислялась, т.е. 500 тыс. руб.

На следующий год, при сохранении уровня дохода неизменным, нужно указать величину 1 млн руб. На третий — 1,5 млн руб. Эти цифры вписываются в поле, расположенное под графой « ».

Величина расходов на покупку недвижимости каждый раз указывается в размере 2 млн руб. Уменьшать ее на полученную ранее выплату не нужно.

Точный размер налоговой базы, с которой был возвращен НДФЛ, можно посмотреть в декларациях или справках от работодателя за предыдущие годы. Если эти документы утеряны, точные сведения предоставит налоговая инспекция.

Условия и сроки

Подать документы на вычет можно в любое время в течение года. Для получения социального вычета по расходам (на лечение, обучение, страхование), произведённым, например, в 2018 году, можно подать налоговую декларацию в 2019 году. Вернуть социальный налоговый вычет можно в течение 3-х лет с момента возникновения расходов. Поэтому если расходы были произведены в 2018 году, то подать декларацию за 2018 год можно не только в 2019 году, но и в 2020 и 2021.

В одну декларацию возможно включить расходы и на лечение, и на обучение, и на страхование, если они были произведены в одном и том же году. В эту же декларацию можно включить и имущественный налоговый вычет.

Вернуть имущественный вычет можно начиная с года, в котором возникло право на его получение. Остатки такого вычета, в отличие от социального, могут переноситься на следующие годы. Если родители являются пенсионерами, то подать документы можно за предыдущие 4 года, а не 3.

Срок камеральной проверки налоговым органом для всех видов вычетов — 3 месяца, срок перечисления денежных средств на расчётный счёт — 1 месяц.

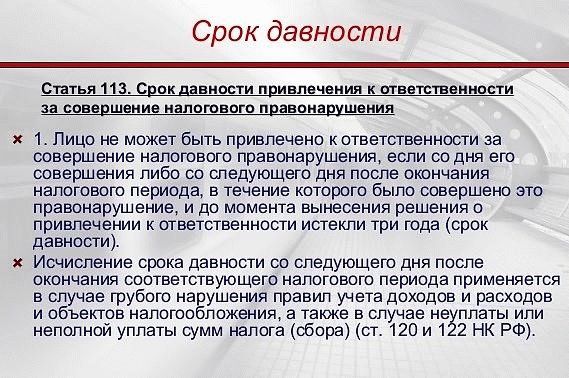

Срок давности

Максимальный срок, по истечении которого человек теряет право получить налоговую льготу в связи с покупкой жилья, законодательно не установлен. Вычет по предыдущим годам в декларации может присутствовать до полного возврата всей суммы.

Если в период покупки у человека не было официального дохода, с которого выплачивался НДФЛ, выплата возмещения откладывается до момента его появления. Каких-либо ограничений по срокам первичного заявления о праве на вычет также не установлено.

Даже если человек имел доход, но по каким-либо причинам не заявлял вычет, он может сделать это спустя неограниченное время. Однако в этом случае он сможет получить выплату только в счет НДФЛ, удержанного за 3 года до обращения. Даже если жилье было куплено раньше, вернуть налог за больший срок не удастся.

Если этой суммы будет недостаточно для полной компенсации, выплата будет перенесена на следующие периоды.

Для обращения за другими типами вычетов установлен срок в 3 года без возможности переноса суммы с предыдущих лет. Поэтому если в отчетном периоде у налогоплательщика возникает право получить льготу нескольких видов, следует отдать предпочтение социальному и инвестиционному, а имущественный перенести на следующие годы.

Когда подавать декларацию

Оптимальный срок подачи декларации — начало года, следующего за отчетным периодом. Однако связано это только с тем, что люди заинтересованы в скорейшем возврате денег. По закону подать этот документ можно в любое время в течение 3 лет.

Если целью обращения в налоговую службу является только возврат подоходного налога на покупку жилья или вычетов иного типа и необходимость декларировать дополнительные доходы отсутствует, ограничение срока подачи до 30 апреля года, следующего за отчетным, не действует.

Многие люди откладывают обращение за вычетом, желая сэкономить время и впоследствии единовременно получить выплату за несколько лет. Однако сдать одну декларацию не получится. Нужно соблюдать нормы заполнения, как заполняется, как заполнить 3-НДФЛ, изложено в инструкции ФНС. В этом документе говорится о том, что для каждого года утверждается новый бланк. Необходимо использовать ту форму, которая действовала в тот год, за который передаются сведения.

Правомерно это и для тех, кто использует специальную программу. Каждый год налоговая служба размещает новую версию на своем сайте. Чтобы оформить декларацию за 3 года, нужно скачать и установить 3 варианта ПО.

Благодаря внедрению современных технологий больше нет необходимости подавать документы лично и тратить время на ожидание очереди. Направить их электронные версии можно через свой личный кабинет на сайте ФНС. Поэтому теперь откладывать получение вычета на 3 года бессмысленно.

Порядок получения вычета

За СНВ налогоплательщик имеет право обратиться:

1. К одному из работодателей (заказчиков).

Перечень документов:

- заявление на имя налогового агента о предоставлении стандартного налогового вычета;

- удостоверение чернобыльца (в том числе ставшего инвалидом).

Налоговый агент, получивший пакет документов от сотрудника (исполнителя), выдает ему заработную плату (вознаграждение) за минусом НДФЛ, рассчитанного с учетом вычета, начиная с месяца, следующего за месяцем подачи заявления.

Подавать документы каждый год не нужно. Налоговый агент будет предоставлять вычет до тех пор, пока сотрудник работает в организации (пока не истечет срок действия договора ГПХ).

2. В налоговые органы по месту жительства (электронно через портал ФНС или Госуслуги, через Почту России), если в течение года налогоплательщик не воспользовался правом на вычет или получил его у налогового агента в меньшем размере.

Перечень документов:

декларация по форме 3-НДФЛ (кроме суммы вычета в бланк нужно внести сведения о доходе и суммах начисленного и удержанного НДФЛ, полученные у налогового агента, а саму справку приложить к декларации);

Примечание: налогоплательщики, которые представляют форму 3-НДФЛ исключительно с целью получения вычета (т. е. не обязаны самостоятельно декларировать свои доходы), не привязаны к срокам подачи отчетности, установленным НК РФ. Срок давности для возврата переплаченного подоходного налога составляет 3 года (например: в 2020 году можно подать декларации за 2017-2019 годы).

- перечисленные в предыдущем пункте документы, подтверждающие право на вычет;

- заявление на возврат НДФЛ по форме, утвержденной приказом ФНС России от 14.02.2017 № ММВ-7-8/182@ (Приложение № 8).

Налоговая инспекция должна проверить представленные документы и вынести решение в срок, не превышающий 3 месяца со дня приема декларации. Если с документацией все в порядке, то денежные средства будут единовременно переведены на личный счет налогоплательщика, указанный в заявлении на возврат НДФЛ, в течение 30 дней.

Список источников

1. Статья 218 НК РФ.

2. Пункт 3 статьи 210 НК РФ.

3. Приказ МЧС России № 228, Минздравсоцразвития России № 271, Минфина России № 63н от 11.04.2006 (ред. от 23.11.2017) “Об утверждении Порядка и условий оформления и выдачи специальных удостоверений единого образца гражданам, подвергшимся воздействию радиации вследствие катастрофы на Чернобыльской АЭС”.

4. Приказ МЧС России № 728, Минздравсоцразвития России № 832, Минфина России № 166н от 08.12.2006 «Об утверждении Порядка и условий оформления и выдачи удостоверения гражданам, получившим или перенесшим лучевую болезнь и другие заболевания, связанные с радиационным воздействием вследствие чернобыльской катастрофы или с работами по ликвидации последствий катастрофы на Чернобыльской АЭС; инвалидам вследствие чернобыльской катастрофы».

5. Приказ МЧС России № 727, Минздравсоцразвития России № 831, Минфина России № 165н от 08.12.2006 “Об утверждении Порядка и условий оформления и выдачи гражданам удостоверения участника ликвидации последствий катастрофы на Чернобыльской АЭС”.

6. Закон РФ от 15.05.1991 N 1244-1 (ред. от 27.12.2018) “О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС”.

7. Письмо Минфина РФ от 04.04.2008 № 03-04-06-01/75 по вопросу предоставления стандартного налогового вычета при налогообложении дохода физического лица, принимавшего участие в ликвидации последствий аварии на Чернобыльской АЭС в 1988 году.

8. Письмо УМНС по Москве от 05.2003 № 27-08а/25939 о предоставлении стандартного налогового вычета в размере 3000 руб. за каждый месяц налогового периода лицам, получившим инвалидность вследствие катастрофы на Чернобыльской АЭС.

Откуда взялся вычет по предыдущим годам

Для того чтобы понять, что это такое, нужно знать законодательное положение, согласно которому в качестве компенсации излишне уплаченного налога не может быть получена сумма, превышающая удержанную в текущем периоде.

Если у человека происходит событие, при котором размер налоговой скидки превышает сумму, удержанную у него работодателем в качестве НДФЛ, его право на получение невыплаченной части материальной компенсации переходит на следующие годы. Однако это не происходит автоматически. Необходимо заполнять декларацию по итогам каждого налогового периода. И каждый раз необходимо подсчитывать это значение.

Таким образом значение графы вычетов по предшествующим периодам, расположенной на вкладке «Имущественный вычет», представляет собой сумму, с которой уже был возвращен НДФЛ.