Когда нужно подавать баланс в обязательном порядке?

Бух. баланс — важная составляющая бухгалтерской отчетности юридических лиц, зарегистрированных на территории РФ. Подается отчет в налоговую инспекцию по месту регистрации компании не позднее 3 месяцев года, наступающего за периодом отчетности. Сроки определены подп. 5 п. 1 ст. 23 НК РФ и п. 2 ст. 18 Федерального закона от 06.12.2011 №402-ФЗ.

Не нужно подавать сведения согласно положениям подп. 5 п. 1 ст. 23 НК РФ хозяйствующим субъектам, освобожденным от обязанности ведения бухучета (п. 2 ст. 6 закона № 402-ФЗ), а именно:

- коммерсантам и лицам с частной практикой, организация учета деятельности которых производится в объеме, достаточном для проверки корректности произведенных расчетов и уплаченных налогов;

- филиалам зарубежных компаний, созданным согласно действующему на территории иностранного государства законодательству и, следовательно, производящим учет налогов на основании его положений;

- религиозным учреждениям, не уплачивавшим налоги за отчетный период.

Бух. баланс имеет несколько форм представления налоговикам (приказ Минфина РФ от 02.07.2010 №66н):

- стандартная форма — ею пользуется основная масса российских компаний;

- расширенная форма — дополнения в стандартную форму вносят сами юрлица для более точной и глубинной построчной детализации некоторых показателей;

- упрощенная форма — право пользоваться данной формой баланса есть у тех субъектов, которые ведут бухучет в упрощенном виде (МСП, некоммерческие учреждения и компании – участники проекта «Сколково»). Форма позволяет объединять ряд строк стандартного баланса.

Программы для ведения бухгалтерского учета от Бухсофт — удобный инструмент, позволяющий автоматизировано, оперативно и комплексно формировать необходимую отчетность и вести грамотный учет в компании.

Как сформировать баланс за полгода?

Полугодовой баланс — необязательный отчет, поэтому форма его может отличаться от стандартно подаваемой в Налоговую.

Заполнить бухгалтерский баланс, главным образом, нужно в целях отражения конкретных показателей деятельности.

Детализация тех или иных данных, которые не заявлены в стандартной форме, поможет налогоплательщику в принятии управленческих решений в первую очередь важных самой компании, а не контролирующим органам. Тем не менее, бухгалтеры довольно часто формируют баланс за полгода по привычной форме, поскольку это позволяет сравнить сведения с предыдущим годовым балансом и в последующем упростить работу по итогам года, когда потребуется сформировать следующий годовой отчет. Баланс по стандартной форме интересен в первую очередь налоговикам, банковским учреждениям и контрагентам. Для локального использования внутри самой компании можно пользоваться произвольной формой полугодового баланса.

Состав бухгалтерской отчётности

Какие отчетные формы необходимо будет сдать, зависит от того, является ли предприятие коммерческим, бюджетным, относится ли к субъектам малого предпринимательства (СМП).

Коммерческая организация сдаёт следующий пакет отчетных форм:

- Бухгалтерский баланс;

- Отчёт о финансовых результатах;

- Приложения (отчет об изменениях капитала, отчет о движении денежных средств и приложение с расшифровкой основных строк баланса и отчета о финансовых результатах).

СМП, которых не касаются критерии обязательного аудита, вправе предоставлять упрощенную бухгалтерскую отчётность. Её отличают укрупнённые показатели с группировкой по статьям и отсутствие подробных расшифровок. Необходимо понимать, что такая возможность есть независимо от системы налогообложения. То есть как организации на УСН могут быть обязаны сдавать основные подробные формы, так и предприятия на ОСН могут предоставлять упрощенную отчётность. Кроме того, тем, кто сдаёт баланс, следует помнить, что предоставление его по упрощенной форме является правом, а не обязанностью. И при необходимости вы можете всегда сдавать основной отчёт.

Для некоммерческих предприятий в состав отчетности включён отчёт о целевом использовании средств вместо отчета о финансовых результатах.

Совет: каждый год перед сдачей баланса следует проверить, не изменились ли отчетные формы.

Форма бухгалтерского отчёта и приложений утверждена приказом Минфина 66н от 02.07.2010 и при написании учетной политики может быть дополнена при необходимости любым количеством строк, а вот исключать какую-то информацию из установленных форм не разрешается. Дорабатывая форму документа нельзя забывать о том, что бухгалтерская отчётность должна быть:

- Достоверной;

- Информативной для пользователей отчета с целью принятия на основе полученных данных экономических решений;

- Составляться на основе данных регистров бухгалтерского учёта.

Помня о том, что бухгалтерский баланс это не только отчёт для контролирующих органов, но и возможность проверить самим состояние учёта и оценить экономическую устойчивость предприятия, составление такого документа уже не кажется обузой.

Сроки сдачи бух. отчётности годовой и промежуточной

Сроки, когда компания обязана предоставить годовые формы, прописаны в НК Российской Федерации – это не позднее 3-х месяцев после окончания отчётного года. Отчётный год равен календарному году, если фирма отработала полностью с 01 января по 31 декабря. Если последний день сдачи форм выпадает на не рабочий (выходной) или праздничный день, то срок отодвигается на первый рабочий день после этого дня.

Что касается сдачи форм по промежуточной бух. отчётности, то срок сдачи, согласно действующим законодательным актам, не предусмотрен. Если её нужно составить и предоставить внутренним и внешним пользователям, то сроки устанавливает руководитель компании.

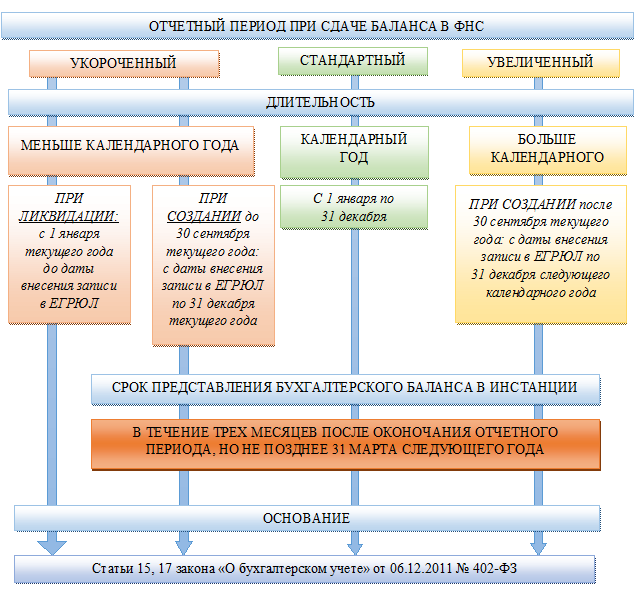

Когда сдавать бухгалтерский баланс, если отчетный период сокращен или увеличен

Обычно отчетный период равен году. За это время нужно составить баланс и представить его во все инстанции в установленные сроки.

Но можно зарегистрироваться и начать работать с любой даты внутри календарного года, и тогда отчетный период будет меньше традиционного. При этом сроки подготовки баланса обычные: в течение 3 месяцев после окончания отчетного периода.

Другой случай — ликвидация компании. Для такой компании отчетный период заканчивается датой внесения в ЕГРЮЛ записи о ликвидации (ст. 17 закона № 402-ФЗ), а для подготовки и сдачи отчетности применяется тот же 3-месячный срок.

Подробнее о том, куда предоставляется ликвидационный баланс, читайте в материале «Куда представить ликвидационный баланс».

Увеличенный отчетный период возникает в том случае, когда решение начать бизнес принимается в конце года и регистрация происходит после 30 сентября (например, в октябре 2019 года). Тогда по п. 3 ст. 15 закона № 402-ФЗ отчетный период увеличивается и продолжается с 1 октября 2019 года по 31 декабря 2020 года. На установленный законодательно срок сдачи бухгалтерского баланса такое увеличение не влияет.

> Итоги

Сдавать отчетность нужно не позднее установленных законом сроков. Несдача баланса или задержка его представления приведет к штрафам.

>Росстат: что сдаем в 2017 году

Период промежуточной отчетности и сроки представления

Промежуточная отчетность отражает все аспекты деятельности организации, включает сводные данные об имуществе и финансах организации и их состоянии на текущий момент. Она формируется нарастающим итогом за отчетный период менее года, начиная с 1 января.

Отчетный период законодательно не установлен. Эксперты считают, что оптимальный период промежуточной отчетности — квартал. Ежемесячное формирование слишком трудоемко, а полугодие — большой промежуток, и информация может оказаться несвоевременной. Но при определении периода, руководствуйтесь потребностями собственников, менеджмента и потенциальных инвесторов.

Сроки подачи отчетности по окончании отчетного периода тоже определяются собственниками самостоятельно, они зависят от целей компании. Решение о периоде составления отчетности и сроках подачи отражайте в учетной политике.

Когда может потребоваться баланс за полугодие?

Хоть полугодовой баланс не нужно представлять налоговикам, налогоплательщики часто формируют такой документ. Причин тому может быть множество, но в большинстве своем они связны с использованием сведений из баланса в деятельности компании.

Основные причины формирования баланса за полгода:

- Требуется представить информацию о финансовой деятельности собственникам компании.

- Нужно принять решение о выплате дивидендов по итогам истекших 6 месяцев.

- Необходимо направить сведения полугодового баланса в банковское учреждение, которое выдало кредит компании или только ведет переговоры о предоставлении юрлицу кредита.

- Есть необходимость удостоверить потенциальных или действующих контрагентов в благонадежности компании и ее финансовом благополучии.

- Требуется провести анализ экономической деятельности компании по итогам прошедших месяцев и спрогнозировать последующую финансовую активность.

- Необходимо направить документ как ответ на запрос налоговых контролеров в формате обоснований для поданных ранее пояснений.

- Требуется принять решение о премировании работников компании по итогам полугодовой деятельности.

Понятие промежуточной отчётности

Промежуточная бухгалтерские формы составляются за период меньше календарного года, она необходима для отражения текущей деятельности фирмы. Законодательством, периоды за которые собираются показатели в формах не определены, поэтому организация самостоятельно их устанавливает, это может быть:

- Месяц;

- Квартал;

- Или другие периоды.

Промежуточную отчётность, в зависимости от того какому пользователю она предоставляется и какая информация ему необходима, может составляться в жатом виде или наоборот добавляться нужными строками.

Составляется промежуточная отчётность по требованию руководителей фирмы, например для:

- Собственников (учредителей), данные могут быть необходимы для принятия правильных решений, направленных на стабилизацию деятельности компании;

- Банковских учреждений, если компания брала кредит с обеспечением в виде залога, для отслеживания необходимого остатка по заложенному имуществу;

- Внутренних подразделений компании, для составления планов;

- Для других пользователей.

Сдавать в контролирующие органы, квартальные бухгалтерские формы, с

I кв. 2013 года не надо, так как в законе данная норма отсутствует.

Куда и когда сдаётся бухгалтерская отчётность

В период, когда сдаётся бухгалтерский баланс, необходимо уточнить, не изменился ли адрес налогового органа, к которому относится компания. Предоставить документы можно:

- В инспекцию лично или через представителя по доверенности;

- По почте с обязательной описью вложения, которая впоследствии хранится вместе с отчетом;

- Через интернет.

Сдав документы в налоговый орган, необходимо направить отчет и в орган государственной статистики.

А вот сколько раз в год сдают баланс теперь, к счастью, на этот вопрос можно ответить – только один, а не как раньше каждый квартал. Налоговый кодекс обязывает сдавать отчётность не позднее трёх месяцев по окончании года.

Следует обратить внимание на сроки, когда сдают бухгалтерский баланс вновь созданные организации. Они зависят от даты регистрации

Если предприятие зарегистрировано после 30 сентября, то первый свой отчёт оно сдаёт только по окончании следующего года.

Отвечая на вопрос, когда организации сдают баланс, надо отметить случаи реорганизации или ликвидации. Тогда в инспекцию в обязательном порядке предоставляется разделительный или ликвидационный баланс соответственно, в котором датой конца отчетного периода будет день внесения записи об изменениях в ЕГРЮЛ.

Также следует помнить о том, сколько раз в год сдавать баланс необходимо собственникам организации на утверждение. Проблема в том, что срок сдачи отчётов в налоговую инспекцию наступает раньше последней даты, установленной для проведения годовых собраний участников или акционеров (или Совета директоров). Из-за этого возможны исправления отчетов по итогам годового собрания, т.к. при обнаружении новых фактов деятельности влияние хозяйственных операций на баланс неизбежно. И в п.8 ПБУ 22/2010 прописано, можно ли сдавать уточнённый баланс. Можно только при исправлении существенной ошибки, найденной до даты утверждения отчета в установленном законом порядке.

Для некоторых видов деятельности предусмотрена сдача и промежуточной квартальной отчетности в контролирующие такую деятельность органы. При этом необходимость предоставлять такие отчеты в налоговую отсутствует. Речь идёт о следующих предприятиях:

- Страховые компании;

- Профессиональные участники рынка ценных бумаг.

Несвоевременная сдача бухгалтерского баланса влечёт за собой наложение штрафа в размере 200 рублей за каждую форму, об этом написано в статье 126 НК РФ, а должностные лица могут быть привлечены к административной ответственности со штрафом от 300 до 500 рублей.

При подготовке бухгалтерского баланса необходимо помнить о точности, внимательности, аккуратности и тогда документ станет не только лишним отчетом, а инструментом для грамотного управления предприятием.

Составление промежуточной отчетности

Как и годовая отчетность, промежуточная должна соответствовать требованиям достоверности, своевременности, проверяемости, целостности, простоты и актуальности. Составление промежуточной отчетности имеет свои особенности.

- В промежуточной отчетности отсутствует реформация баланса — списание прибыли или убытка, полученного за прошедший финансовый год. По итогам квартала или полугодия прибыль (убыток) остается на счете 99 и подлежит списанию на счет 84 только в конце отчетного года.

- При составлении промежуточной отчетности инвентаризация не обязательна.

- Налог на прибыль начисляется с использованием налоговой ставки, которая будет применена к годовой выручке.

- Запланированные, но не произведенные расходы признавать не нужно, так же как и не полученный доход. Как и в годовой отчетности, их следует признать только при выполнении критериев признания.

- Активы оцениваются без привлечения оценщиков путем экстраполяции данных или самостоятельного расчета финансовым отделом организации.

- В промежуточной отчетности бонусы сотрудникам можно признать досрочно, только если на дату составления отчетности сумма выплаты может быть достоверно оценена или если у компании есть юридическая обязанность выплаты, которую нельзя избежать.

Представление промежуточной бухгалтерской отчетности

Как мы уже сказали, в госорганы представляется только годовая бухгалтерская отчетность. Поэтому промежуточная бухгалтерская отчетность составляется исключительно для руководства, собственников компании и иногда для определенных внешних пользователей. Им она и представляется в установленные учетной политикой сроки.

Таким образом, промежуточная отчетность не является обязательной составляющей бухгалтерского учета, но она поможет правильно вести документацию и избежать ошибок в дальнейшем. Министерство финансов РФ все же рекомендует не пренебрегать промежуточными показателями, хоть и налоговые инспекторы не вправе требовать от руководителя эти отчеты.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Промежуточная бухгалтерская отчетность 2019

С 7 мая 2018 года составление промежуточной отчетности официально перестало быть обязательным для всех организаций на основании приказа Минфина от 11.04.2018 №74н. Приказ отменил п. 29 Положения по ведению бухучета и отчетности, который обязывал составлять промежуточную отчётность всех, кто не освобожден от нее по закону. Аналогично Решением Верховного Суда РФ был отменен пункт 48 ПБУ 4/99. Сейчас составлять и представлять промежуточную отчетность нужно только в случаях, когда эта обязанность предусмотрена:

- законодательством;

- нормативными правовыми актами;

- договорами;

- учредительными документами.

Например, для страховых организаций и эмитентов ценных бумаг квартальная отчетность обязательна. Если ваша организация не попадает под эти условия, обязательно формировать только годовую отчетность, но составлять промежуточную отчетность по собственной инициативе можно и полезно.

Представление промежуточной отчетности в налоговые органы и органы статистики не требуется. Но промежуточная отчетность может понадобится при заключении договоров с контрагентами, получении банковского кредита или требовании учредителя. Кроме того, промежуточная отчетность помогает контролировать ситуацию, прогнозировать финансовые результаты и проверять достоверность учетных данных.

Подготовка к составлению промежуточной отчетности

Составление промежуточной отчетности включает несколько этапов. В первую очередь, к ее составлению следует подготовиться. На этапе подготовки обобщите все имеющиеся данные первичных и иных документов, изучите правила составления форм и подготовьте необходимые данные.

Промежуточная отчетность формируется по тем же правилам, что и годовая. Ее нужно составлять на русском языке, отражать числовые данные в тысячах рублей или миллионах, отрицательные показатели указывать в круглых скобках. Готовые отчеты должны быть подписаны руководителем.

При составлении необходимы следующие данные: полное наименование документов, наименование организации, используемые измерители, должности лиц, ответственных за ведение учета и составление отчетности, и их личные подписи.

Завершите бухгалтерские операции в конце отчетного периода, проверьте все записи на счетах учета и исправьте обнаруженные ошибки. Закройте счета учета затрат и формирования себестоимости продукции нарастающим итогом с начала года. Также, к этапу подготовки относится расчет налогов.

Для чего нужна промежуточная отчетность

Отчеты и документация могут быть подготовлены за любой период для разрешения спорных ситуаций или проверки достоверности данных бухгалтерского учета.

Отчеты помогут руководству составить бизнес-планы, учредители выяснят результаты деятельности компании, а финансовые учреждения оценят экономическую стабильность предприятия.

Более того, составление промежуточной документации поможет определить стоимость доли участников и станет весомым аргументом при оценке эффективности управления назначенного руководителя, если учредители приняли решение выйти из фирмы. Потребовать промежуточные отчеты могут и контрагенты, инвесторы или банки, которые заинтересованы в сотрудничестве.

Очень часто договор между поставщиками и покупателями имеет пункт, в котором говорится об обязанностях руководителя предоставлять бухгалтерский баланс, чтобы требующая сторона убедилась в финансовой стабильности и платежеспособности компании.