Общие сведения.

Небольшие изменения можно заметить уже на титульном листе авансового расчета. В нем теперь не надо отражать код ОКВЭД, такого поля не предусмотрено.

Отсутствует титульном листе и знак МП, то есть печать на нем ставить необязательно.

Уточнено, что текстовые поля авансового расчета заполняются заглавными печатными символами (п. 2.3 Порядка заполнения налогового расчета по авансовому платежу по налогу на имущество организаций (далее – Порядок)).

В поле «Отчетный период (код)» титульного листа по-прежнему указывается код отчетного периода, за который представлен авансовый расчет, в соответствии с приложением 1 к Порядку. Эти коды частично изменились.

Сохранились неизмененными только коды для авансового расчета за первый квартал: в общем случае – 21, при реорганизации – 51. А вот за полугодие в общем случае надо указывать не коды 31 и 33, а 17 и 18 соответственно. При реорганизации: 47 – за полугодие (вместо 52) и 48 – за девять месяцев (вместо 53).

Для поля «Номер контактного телефона» титульного листа уточнено, что этот номер должен состоять из кода страны, кода населенного пункта, номера телефона без знаков и пробелов. Например, «84950000000» (п. 3.2.10 Порядка).

Как заполнить расчет по авансовому платежу по налогу на имущество

Официальную инструкцию по заполнению расчета по авансам вы можете скачать по этой ссылке.

Основные правила заполнения расчета по авансам

- Данные вносятся в расчет слева направо начиная с первой ячейки, в случае, если остаются незаполненные клетки, в них необходимо поставить прочерк;

- При отсутствии данных в каком-либо поле (строке) в ячейках также ставится прочерк;

- При заполнении с помощью компьютера числовые показатели выравниваются по правому краю;

- Стоимостные показатели указываются в полных рублях по правилам округления (значение меньше 50 копеек отбрасывается, более 50 копеек округляется до рубля);

- В верхней части расчета указывается ИНН и КПП организации;

- Каждая страница должна содержать порядковый номер, указанный в формате 001, 010 и т.д.;

- Расчет по авансам по налогу на имущество состоит из Титульного листа, Разделов 1, 2, 3. Все листы обязательны к заполнению, даже если в каких-то разделах отсутствуют сведения (например, нет имущества с кадастровой стоимостью);

- При заполнении допускается использовать чернила черного, синего или фиолетового цвета;

- При заполнении нельзя использовать корректирующие и иные средства для исправления ошибок;

- Не допускается сшивание листов и скрепление с помощью степлера, а также двусторонняя печать документа;,

- При ручном заполнении сведения необходимо записывать заглавными печатными буквами;

- При заполнении с помощью компьютера рекомендуется применять шрифт Courier New 16 – 18;

- При подаче расчета в 2017 году код основного вида деятельности нужно указывать в соответствии с новой редакцией ОКВЭД. Узнать код можно с помощью нашего сервиса по соответствию кодов ОКВЭД.

Заполнение Аванса по налогу на имущество

титульный лист, где заполняется данные по учреждению;

- раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

- раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

- раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

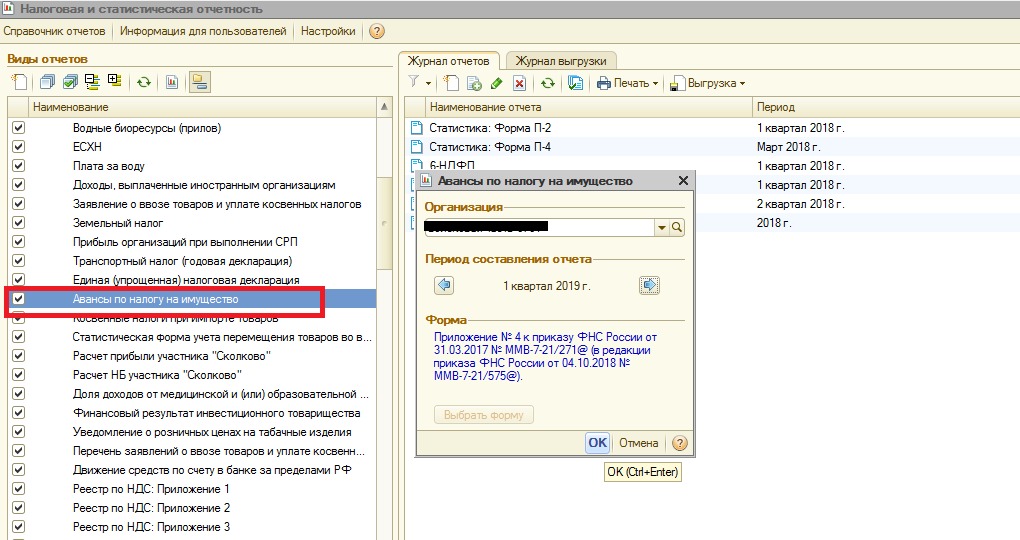

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» — «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

- номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее — если оформляете корректировочный);

- отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

- форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением № 2 к Порядку заполнения расчета);

- по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

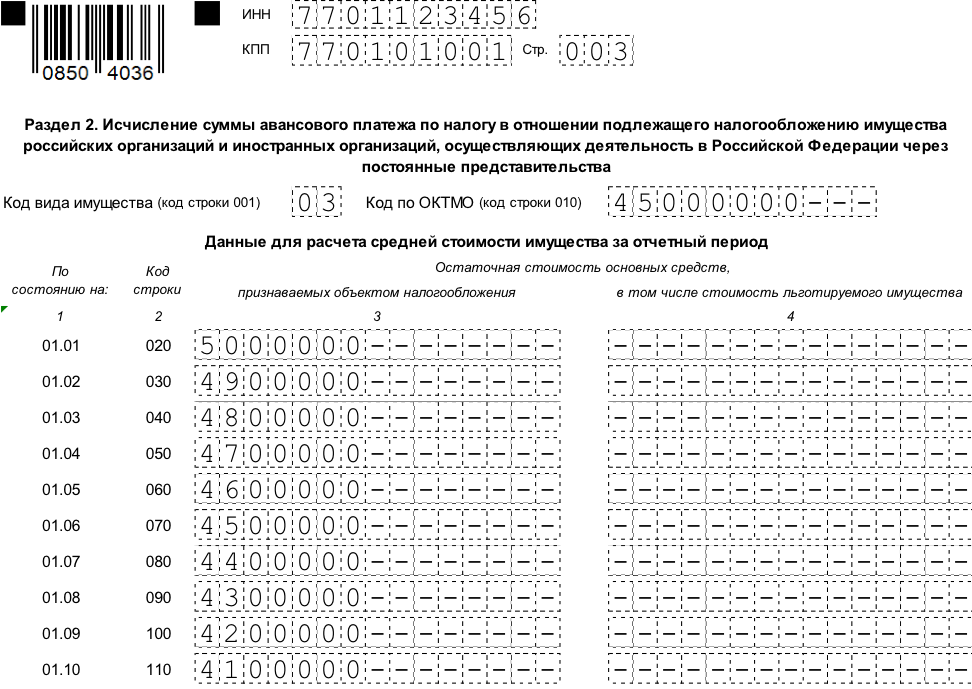

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

- имущество, налог по которому уплачивается по местонахождению организации;

- имущество каждого обособленного подразделения с отдельным балансом;

- недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

- имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Раздел 2

Эта часть формы содержит расчет авансового платежа по имуществу за 3 квартал 2018 года, в отношении которого налоговая база определяется по средней стоимости.

Раздел 2 заполняется отдельно по:

- Видам имущества в соответствии с Приложением 5 к Порядку.

- Обособленным подразделениям, имеющим отдельный баланс.

- Местам нахождения имущества по кодам ОКТМО.

- Налоговым ставкам и налоговым льготам (за исключением льгот в виде уменьшения всей суммы налога и понижения налоговой ставки).

При заполнении раздела 2:

- По строке 001 указывается код вида имущества из Приложения 5 к Порядку.

- Строка 010 содержит код ОКТМО, по которому будет производиться оплата налога.

- Строки 020 – 110 включают в себя информацию об остаточной стоимости имущества на 1 число каждого месяца с января по октябрь 2018 года. При этом графа 3 содержит общую стоимость облагаемых объектов, а графа 4 – стоимость льготируемого имущества из графы 3.

- По строке 120 указывается средняя стоимость имущества за 9 месяцев 2018 года. Она определяется путем деления на 10 суммы значений строк 020-110 по графе 3.

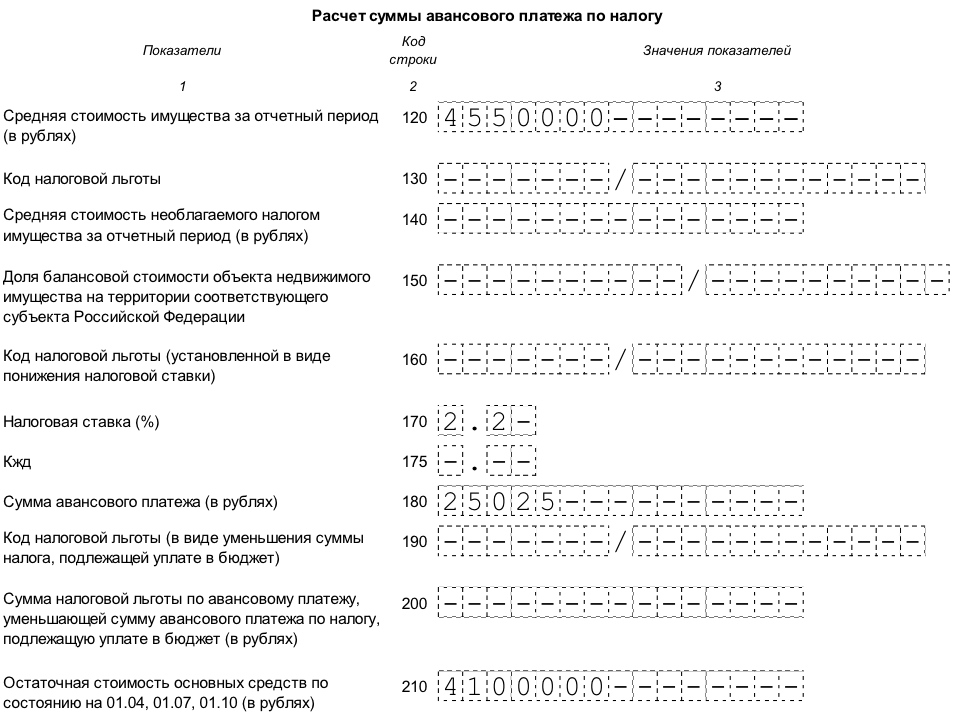

- Строка 130 состоит из двух частей. Первая часть содержит семизначный код налоговой льготы в соответствии с приложением 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для иных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. В ней последовательно указывается статья, пункт и подпункт соответствующего регионального закона. Для каждого реквизита отведено 4 позиции, «лишние» ячейки в каждом блоке заполняются нулями слева. Например, пп. 3.3 п. 2 ст. 11 закона субъекта РФ будет «закодирован» следующим образом: 0 0 1 1 0 0 0 2 0 3 . 3

- По строке 140 указывается средняя стоимость необлагаемого имущества за 9 месяцев 2018 года. Она рассчитывается аналогично средней стоимости всего имущества по стр. 120, только данные берутся не из графы 3, а из графы 4.

- Строка 150 заполняется только в случае, когда облагаемый объект находится на территории нескольких субъектов РФ (код вида имущества 02). В этом поле содержится доля балансовой стоимости объекта, относящегося к данному субъекту РФ.

- Строка 160 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В первой части строки указывается код льготы 2012400, а во второй части – данные о соответствующей статье регионального закона, аналогично строке 130.

- В строке 170 указывается налоговая ставка с учетом предоставленной льготы

- Строка 175 заполняется только, если объект представляет собой железнодорожные пути общего пользования или их неотъемлемые части (код вида имущества – 09). В этом случае строка будет содержать понижающий коэффициент Кжд, который определяется в соответствии с п. 2 ст. 385.3 НК РФ.

- Строка 180 содержит сумму авансового платежа по налогу на имущество за 3 квартал 2018 года. В общем случае разность значений строк 120 и 140 умножается на налоговую ставку (строка 170) и делится на 4. Для железнодорожных объектов дополнительно применяется понижающий коэффициент Кжд из строки 175. Для объектов, расположенных на территории нескольких субъектов, сумма налога определяется с учетом доли стоимости объекта (строка 150).

- Строка 190 заполняется только в случае, когда в регионе установлена льгота в виде уменьшения суммы налога, подлежащей уплате в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 130 и 160.

- В строке 200 отражается сумма этой налоговой льготы.

- В строке 210 нужно указать остаточную стоимость основных средств на 01.10.2018. Стоимость объектов, не облагаемых налогом на основании пп. 1 – 7 п. 4 ст. 374 НК РФ, в строку 210 не включается.

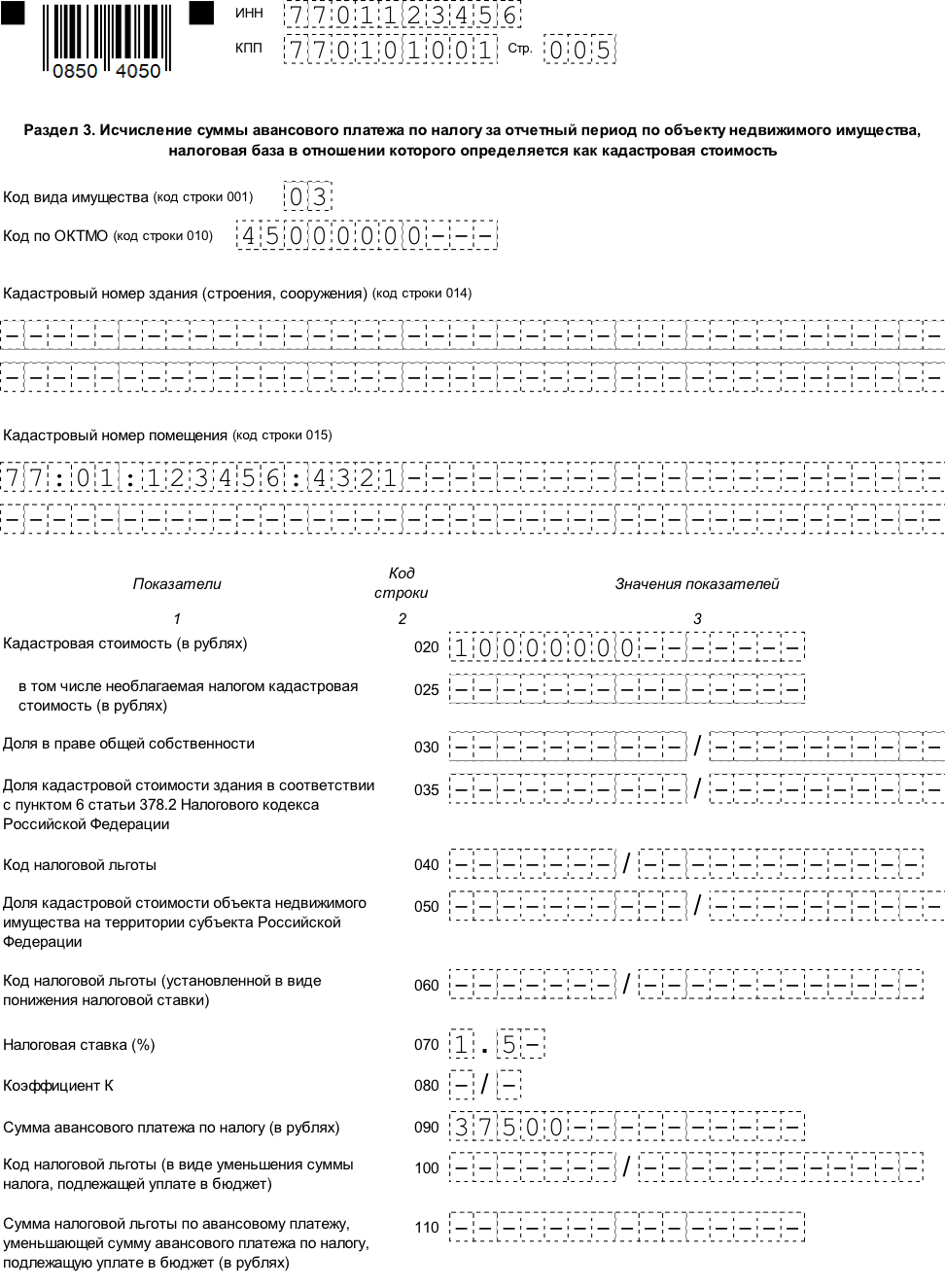

Раздел 3

Этот раздел содержит как информацию о самих «кадастровых» объектах, так и расчет суммы авансового платежа по ним.

- Строка 001 содержит код вида имущества, в соответствии с приложением 5 к Порядку.

- В строке 010 содержится код ОКТМО, по которому платится налог.

- В строке 014 указывается кадастровый номер здания (сооружения).

- Строка 015 содержит кадастровый номер помещения, если в отношении него проведен кадастровый учет.

- По строке 020 указывается кадастровая стоимость объекта. Если речь идет о помещении, стоимость которого не определена, то показатель строки 020 рассчитывается, исходя из кадастровой стоимости всего здания и доли площади помещения, приведенной в сроке 035.

- По строке 025 из строки 020 выделяется необлагаемая налогом кадастровая стоимость.

- Строка 030 заполняется только в случае нахождения объекта в общей собственности. Она содержит информацию о доле налогоплательщика в праве на объект.

- По строке 035 указывается доля площади помещения в общей площади здания. Она заполняется, если не определена кадастровая стоимость помещения, а стоимость всего здания – известна.

- Строка 040 состоит из двух частей. Первая включает код налоговой льготы из приложения 6 к Порядку. Если льгота установлена законом субъекта РФ в виде понижения налоговой ставки (код 2012400) или уменьшения общей суммы налога (код 2012500), то строка 130 не заполняется. Для остальных региональных налоговых льгот (код 2012000) заполняется и правая часть строки. Пример заполнения приведен в п. 5 описания раздела 2.

- Строка 050 заполняется, если облагаемый объект расположен на территории нескольких субъектов РФ. Тогда в поле заносится доля кадастровой стоимости, которая относится к части объекта, находящейся в данном регионе.

- Строка 060 заполняется, если законом субъекта РФ установлена налоговая льгота в виде снижения ставки. В левой части поля содержится код льготы 2012400, а в правой – реквизиты статьи регионального закона, аналогично строке 040.

- Строка 070 содержит налоговую ставку с учетом льгот (при их наличии).

- Строка 080 используется только если объект находился в собственности налогоплательщика в течение части отчетного периода. Коэффициент в данном случае равняется количеству полных месяцев нахождения объекта в собственности, деленному на 9.

- В строке 90 указывается сумма авансового платежа. В общем случае это ¼ часть от разности значений строк 20 и 25, умноженная на налоговую ставку (строка 070). В случае необходимости сумма платежа умножается на дополнительные корректирующие коэффициенты из строк 030, 050 и 080.

- Строка 100 используется, если законом субъекта установлена льгота в виде уменьшения суммы платежа в бюджет. Сначала указывается код льготы 2012500, а затем – сведения о норме регионального закона, аналогично строкам 040 и 060.

- По строке 110 при этом указывается сумма льготы.

Определяемся с главными правилами подготовки и представления Расчета

Напомним основные правила, которые следует учитывать при подготовке и сдаче Расчета:

- форма, в которой представляют Расчет, утверждена приказом ФНС РФ от 31.03.2017 № ММВ-7-21/;

- сроки сдачи Расчета: отчитаться по окончании 2 квартала 2018 года предстоит не позже 30.07.2018 (п. 2 ст. 386 НК РФ);

- место представления Расчета — этот нюанс требует отдельного разговора.

А разобраться нам помогут примеры, которые базируются на нормах ст. 386 НК РФ:

- Головное предприятие ПАО «Оранжевый ветер» расположено в г. Москве. У него есть выделенные на отдельный баланс филиалы в 6 регионах РФ. Расчет по каждому отчетному сроку ПАО «Оранжевый ветер» представляет в инспекции по местонахождению головного офиса и каждого филиала.

- Непубличное акционерное общество «Литера Плюс» имеет статус крупнейшего налогоплательщика. В этом статусе оно зарегистрировано в московской инспекции по крупнейшим налогоплательщикам. Компания имеет сеть филиалов по всей стране (31 филиал), каждый из которых выделен на отдельный баланс. При этом «Литера Плюс» оформляет всего 1 Расчет, в который включает сведения обо всем своем имуществе и представляет его в инспекцию по крупнейшим налогоплательщикам, в которой она состоит на учете.

Эти примеры показывают, что адрес представления Расчета определяется в разных ситуациях по-разному. Перед сдачей «имущественной» отчетности в инспекцию еще раз сверьтесь со ст. 386 НК РФ, чтобы по ошибке Расчет не отправился по неверному адресу.

Как дата выпуска движимого имущества может влиять на размер авансового платежа

Разбирая нюансы заполнения Расчета, хотим остановиться на таком важном вопросе, как отражение в нем достоверной информации об остаточной стоимости движимого имущества. Объясним почему

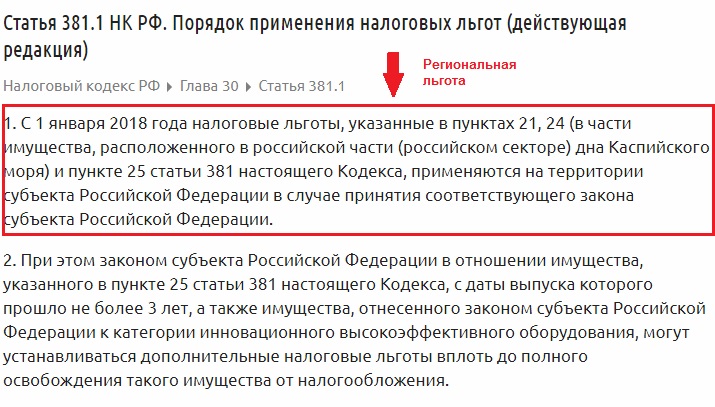

«Движимость» есть на балансе практически каждой компании. До 2018 года остаточная стоимость его не участвовала в формировании базы по НИ (в том числе не учитывалась при расчете авансовых платежей).

С 2018 года федеральная льгота по движимому имуществу перестала действовать. Ей на смену пришла региональная льгота (п. 1 ст. 381.1 НК РФ). Но далеко не все регионы предусмотрели такой бонус для компаний.

Регионы также получили возможность введения дополнительной льготы для ОС (п. 25 ст. 381 НК РФ) — для той «движимости», что старше 3-х лет (п. 2 ст. 381.1 НК РФ). При этом у налогоплательщиков могут возникать трудности с определением этой даты, что способно повлиять на правильность исчисления налоговых «имущественных» обязательств. Рассмотрим их на примерах с учетом позиции Минфина РФ (письмо от 09.04.2018 N 03-05-05-01/23087).

- На балансе ООО «Торнадо» отражена стоимость деревообрабатывающей поточной линии. ООО «Торнадо» стало собственником этого объекта в прошлом году. При этом дата выпуска линии неизвестна (нигде не зафиксирована).

В регионе местонахождения компании льготируется не все движимое имущество, а только то, с даты выпуска которого прошло не более 3-х лет.

Оформляя Расчет по итогам 2 квартала (полугодия), ООО «Торнадо» учтет остаточную стоимость поточной линии в налогооблагаемой базе по «имущественному» авансу, следуя разъяснениям Минфина.

Отсутствие информации о дате изготовления оборудования автоматически переводит его в разряд имущества старше 3-х лет, что означает обязательность включения его стоимости в налогооблагаемую базу.

- ООО «Квадро» приобрело в апреле 2018 года холодильный агрегат. На табличке, вмонтированной в корпус агрегата, отштампована дата выпуска 03.02.2017. При этом в техдокументации указана другая дата.

Учитывая разъяснения Минфина, ООО «Квадро» установленную в регионе льготу для ОС старше 3-х лет применять не стало.

Компания включила в Расчет остаточную стоимость агрегата, так как имеются расхождения в его дате выпуска, отмеченной на корпусе и указанной в техдокументации.

- ПАО «ТехСервис» приобрело в 2017 году тепловую завесу для входной группы. Дата выпуска этого оборудования указана в техпаспорте в виде месяца и года: (июнь 2016 года).

Компания не включила остаточную стоимость оборудования в «имущественную» базу за полугодие 2018 года по той причине, что с даты выпуска имущества не прошло 3 года, и в регионе для таких ОС предусмотрена льгота.

Для тех ОС, в техдокументации которых момент выпуска зафиксирован не в полной календарной дате (отсутствует дата или месяц изготовления), действует такое правило:

| Что известно о дате изготовления ОС? | Что считать датой изготовления? |

| Только год | 1 июля указанного года |

| Месяц и год | 15-е число указанного месяца |

Если у налогоплательщика много движимого имущества не старше 3-х лет при наличии региональной льготы, его остаточная стоимость может оказать существенное влияние на размер авансовых платежей. А неясности с датой изготовления имущества могут существенно исказить величину аванса, если разъяснения Минфина компанией не будут учтены.

Раздел 2 расчета по авансовому платежу по налогу на имущество

Например, в случае, когда у Организации на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО, нужно заполнить два разд. 2.

Если к тому же в отношении части имущества установлена пониженная ставка налога, то следует заполнить еще один разд. 2.

Отключить

В строке 270 разд. 2 указывается остаточная стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС, включенных в первую или во вторую амортизационную группу (Письмо ФНС от 07.08.2015 N БС-4-11/13906@);

- объектов, облагаемых исходя из кадастровой стоимости;

- имущества, числящегося на балансе ОП.

Куда сдавать расчет

Чтобы правильно определить, куда сдавать расчет авансовых платежей по налогу на имущество, ответьте на три вопроса:

Ваша организация является крупнейшим налогоплательщиком?

Исходя из какой стоимости считали налоговую базу для имущества, по которому сдаете расчет: из средней или кадастровой?

Есть ли у организации обособленные подразделения, на балансе которых числится имущество? И если есть, то как распределяется налог по местным бюджетам?

Если ваша организация – крупнейший налогоплательщик, то по всем объектам, даже по тем, которые облагаются по кадастровой стоимости, сдавайте единую отчетность по месту постановки на учет организации в качестве крупнейшего налогоплательщика. Об этом сказано в пункте 1.5 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

А вот если организация к крупнейшим не относится, то по каждой недвижимости с кадастровой налоговой базой сдавайте отдельные расчеты по месту нахождения этих объектов. Такие разъяснения ФНС России направила налоговым инспекциям письмом от 29 апреля 2014 г. № БС-4-11/8482.

Переходим к следующему вопросу. У организации есть обособленные подразделения? Если нет, то расчет по имуществу, налоговую базу по которому рассчитываете из средней стоимости, сдавайте в инспекцию по местонахождению организации.

По имуществу же обособленных подразделений (налоговая база по которому рассчитывается из средней стоимости) отчитывайтесь в зависимости от бюджетного устройства конкретного региона. Суммы налога на имущество или авансовых платежей могут:

полностью поступать в региональный бюджет;

частично или полностью поступать в бюджеты муниципальных образований;

распределяться между поселениями, входящими в муниципальное образование.

Если в вашем регионе нет распределения налога на имущество между муниципальными бюджетами, то расчеты авансовых платежей можно подавать централизованно – по местонахождению организации. Но это нужно . Об этом сказано в пункте 1.6 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Налог на имущество в регионе зачисляют (полностью или частично) в местные бюджеты? Тут есть несколько вариантов, все они в таблице ниже:

| Где расположены организация, ее обособленные отделения с отдельным балансом или территориально удаленная недвижимость | В какую налоговую инспекцию представлять отчеты | Сколько отчетов сдавать | Как отражать налог в отчетах |

| В нескольких муниципальных образованиях, подведомственных разным налоговым инспекциям | По местонахождению каждого обособленного подразделения с отдельным балансом или территориально удаленной недвижимости | По каждому подразделению с отдельным балансом и по каждому территориально удаленному объекту недвижимости сдавайте отдельные расчеты | В представленных формах отражайте только налог, уплату которого контролирует налоговая инспекция соответствующего муниципального образования |

| В нескольких муниципальных образованиях, подведомственных одной налоговой инспекции | По местонахождению головного подразделения организации | Представляйте единый отчет в отношении всего имущества, с которого платите налог на территории муниципального образования | Налог в отчетности рассчитайте отдельно по каждому муниципальному образованию |

| В одном муниципальном образовании | В отчетах отражайте весь налог на имущество по одному коду ОКТМО – муниципального образования по месту нахождения головного подразделения организации |

Аналогичные разъяснения содержатся в абзаце 7 письма Минфина России от 12 февраля 2009 г. № 03-05-04-01/08.

При этом для таких муниципальных образований, как районы, предусмотрено следующее. Единый расчет представить не получится, если по решению местных законодателей часть налога на имущество зачисляют в бюджеты поселений района. Тогда придется сдавать отдельные расчеты.

Все эти правила прописаны в пунктах 1 и 5 статьи 386 Налогового кодекса РФ, а также изложены в письме ФНС России от 29 апреля 2014 г. № БС-4-11/8482. Не запутаться в том, куда платить налог на имущество (в т. ч. авансы) и куда подавать отчетность, поможет схема ниже и таблица..

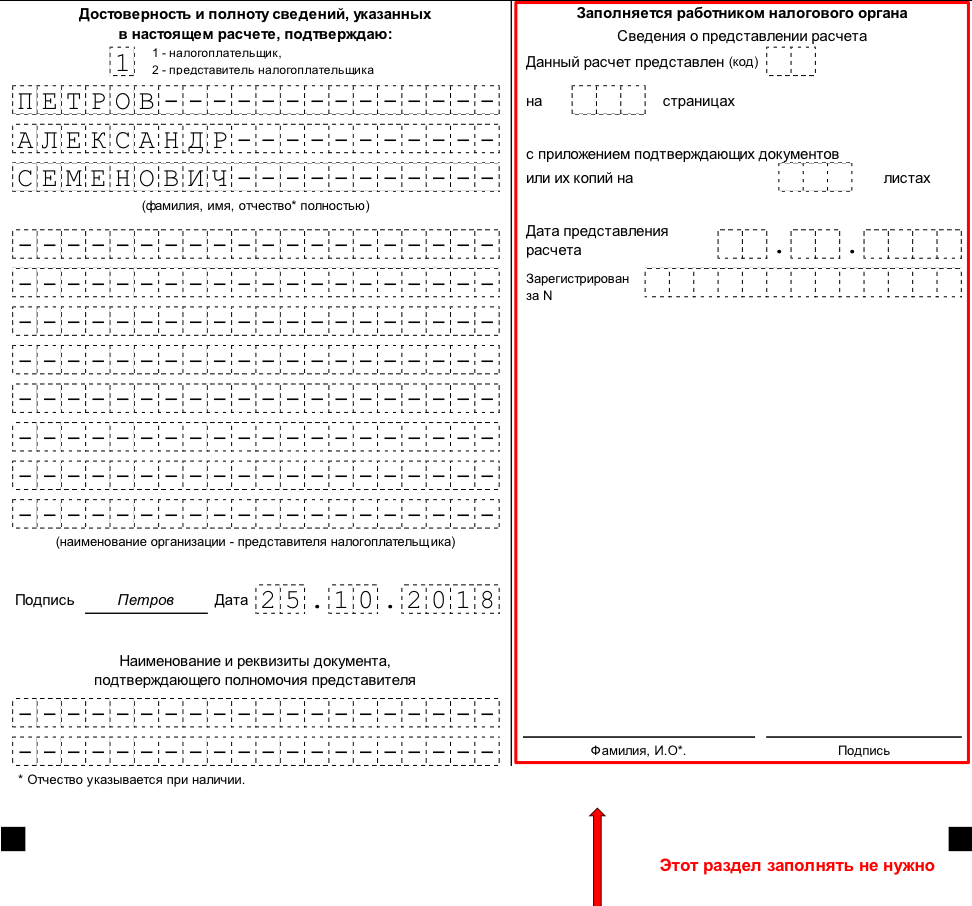

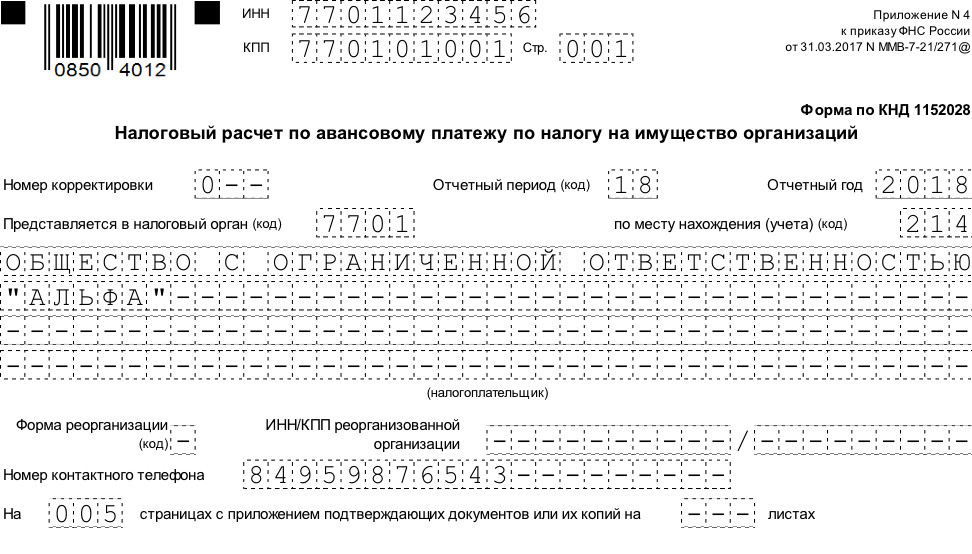

Титульный лист

Этот раздел можно заполнить в начале работы над отчетом, за исключением информации о количестве листов, т.к. оно зависит от числа объектов, данные о которых включены в форму.

Титульный лист включает в себя общие сведения о налогоплательщике:

- Коды ИНН и КПП. В поле «КПП» нужно указать код, соответствующий тому налоговому органу, в который подается отчет. Это может быть подразделение ФНС по месту регистрации самой организации, ее обособленного подразделения, либо облагаемого объекта недвижимого имущества.

- Номер корректировки. Цифра в этом поле показывает, является ли данный отчет первой «версией» или содержит уточненные данные. Для первичной формы в этом поле указывается «0 – -», затем «1 – -», «2 – -» и т.д. Измененный отчет нужно сдавать по «старой» форме, действовавшей в том периоде, за который была найдена ошибка.

- Код отчетного периода указывается в соответствии с приложением 1 к Порядку. Для 3 квартала это – «18».

- Отчетный год заносится в четырехзначном формате, т.е. в данном случае – 2018.

- Код налогового органа указывается в соответствии со свидетельством о постановке на налоговый учет.

- Коды предоставления расчета показывают, по какой причине форма предоставляется именно в это подразделение ФНС. Коды выбираются из приложения 3 к Порядку. В «типовой» ситуации, когда российская организация предоставляет отчет по месту своего нахождения, используется код 214.

- Полное наименование организации указывается в соответствии с учредительными документами.

- Поле «Форма реорганизации (код)» заполняется, если расчет предоставляет правопреемник. Коды выбираются из приложения 2 к Порядку. В этом случае нужно заполнить и поля «ИНН/КПП реорганизованной организации». В них заносятся коды, которые были присвоены компании первоначально.

- Номер контактного телефона должен включать код страны и города и не содержать пробелов и иных знаков, кроме цифр.

- Количество страниц расчета и подтверждающих документов.

- В поле «Достоверность и полноту сведений подтверждаю» заносится информация об ответственном лице, подписавшем расчет, его подпись и дата заполнения. Если форму сдает представитель, то в этом же поле указываются реквизиты доверенности.

- Поле «Сведения о предоставлении расчета» заполняется сотрудником ИФНС. Оно содержит информацию о способе подачи формы, дату предоставления, количество листов, регистрационный номер и подпись ответственного лица.