В чём разница между счетом и счет-фактурой?

Следует учесть, что счёт на оплату и счёт-фактура – это абсолютно разные документы, преследующие разные цели:

| Счёт на оплату | Счёт-фактура |

| Обязательно ли оформлять документ? | |

| Можно не оформлять | Обязательно в том случае, если речь идёт об операциях, связанных с НДС |

| Для чего оформляется документ? | |

| Для предоставления покупателю реквизитов для произведения оплаты и размеры платежа | Для произведения налогового вычета по НДС |

| Форма документа | |

| Нет строгой регламентации формы документа | Утверждена «О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость» |

| Виды документов | |

| У продавца единственный бланк счёта на оплату |

Авансовый счёт-фактура и обычный счёт-фактура оформляются на одинаковых бланках. |

| Значение документа | |

| Отчётности не предполагает, имеет значение при проведении оплаты | Является основанием для проведения операций с НДС |

Счёт на оплату и счёт-фактура имеют некоторые общие характеристики:

| Счёт на оплату | Счёт-фактура |

| Кто оформляет документ? | |

| Продавец | Продавец |

| Какие реквизиты содержит документ? | |

| Покупателя и продавца | Покупателя и продавца |

| Как отражается НДС? | |

| НДС включается в стоимость товара, работы или услуги | НДС включается в стоимость товара, работы или услуги |

| Форма предоставления документа | |

|

|

Читайте так же ⇒ \”Может ли ИП работать с НДС\”

Налоговый инструмент

Для того, чтобы подтвердить, что товар фактически отгружен или услуга оказана, оформляется другой документ, именуемый счетом-фактурой. Он с указаним стоимости отгруженных товаров или предоставленных услуг, выполненных работ направляется их покупателю после того, как тот в установленном порядке принял приобретенное.

В Российской Федерации понятие такого счета и режим его применения установлены налоговым законодательством. Оно определяет, что счет-фактура предназначается исключительно для учета НДС. Установлено, что он должен быть документом строго определенного образца и оформляется хозяйствующим субъектом, который обязан уплачивать налог в бюджет. Именно этот счет выступает документальным основанием, согласно которому покупатель принимает к вычету предъявленную продавцом сумму этого налога. Российское законодательство допускает возможность оформления электронного счета-фактуры по специальной процедуре.

Независимо от вида счета в нем обязательно должны быть:

- Наименование и реквизиты поставщика и приобретателя.

- Перечень отгруженного товаров, услуг (работ).

- Цены и стоимость товаров (услуг).

- Ставка налога и сумма НДС.

- Другие необходимые сведения.

Продавец обязан выписать такой счет покупателю, уплачивающему НДС. Ведь этот документ дает основание осуществить соответствующий налоговый вычет. Сам подобный документ не может использоваться как подтверждение передачи товара от продавца покупателю. Она может быть подтверждена только оформленной установленным образом товарной накладной. Подтверждением принятых услуг, работ или имущественных прав является соответствующий акт их приема-передачи.

Продавец и покупатель должны заносить информацию о выписанных и принятых счетах-фактурах в специальные журналы. Выданные документы регистрируются в книге продаж, принятые — в книге покупок. Продавец вправе не оформлять такой счет контрагенту, который не является плательщиком НДС. Предварительно стороны должны согласовать это в письменном виде. Оформляя первичные документы с таким партнером, продавец в них должен указать сумму налога, а покупатель делает это при заполнении платежного поручения. Также не выписываются такие счета в случаях реализации гражданам товаров или услуг.

Субъекты хозяйствования, которые освобождены от уплаты НДС, выписывают счета-фактуры, когда они являются налоговыми агентами или посредниками. В подобных вариантах они подают декларации по налогу и сами уплачивают его сумму в бюджет. В выставляемых ими счетах-фактурах сумма налога не выделяется. На документах должна быть сделана пометка «Без НДС». Что бы не допустить ошибку при учете расходов и доходов может использоваться другой документ с выделенной суммой этого налога. Например, выписка банка или товарный чек.

Для чего необходим счёт-фактура?

В соответствии со счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Форма предоставления счёт-фактуры может быть:

- в бумажном виде;

- в электронной форме (по взаимному согласию сторон сделки и при наличии у указанных сторон совместимых технических средств и возможностей для приема и обработки этих счетов-фактур).

В случае допущения ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать:

- продавца;

- покупателя товаров (работ, услуг);

- имущественных прав;

- наименование товаров (работ, услуг);

- стоимость;

- налоговую ставку;

- сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога.

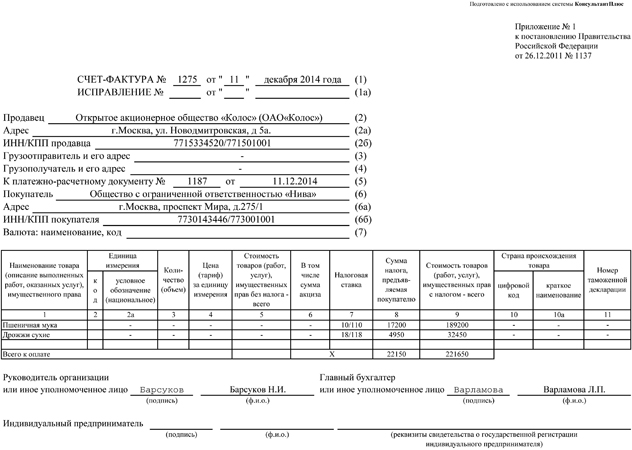

В счете-фактуре, выставляемом при реализации товаров (работ, услуг), передаче имущественных прав, должны быть указаны:

- порядковый номер и дата составления счета-фактуры;

- наименование, адрес и идентификационные номера налогоплательщика (налогового агента) и покупателя;

- наименование и адрес грузоотправителя и грузополучателя;

- номер платежно-расчетного документа в случае получения авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг);

- наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг) и единица измерения (при возможности ее указания);

- количество (объем) поставляемых (отгруженных) по счету-фактуре товаров (работ, услуг) исходя из принятых по нему единиц измерения (при возможности их указания);

- наименование валюты;

- идентификатор государственного контракта, договора (соглашения) (при наличии);

- цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту) без учета налога, а в случае применения государственных регулируемых цен (тарифов), включающих в себя налог, с учетом суммы налога;

- стоимость товаров (работ, услуг), имущественных прав за все количество поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога, предъявляемая покупателю товаров (работ, услуг), имущественных прав, определяемая исходя из применяемых налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара в соответствии с единой Товарной номенклатурой внешнеэкономической деятельности Евразийского экономического союза.

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными лицами, уполномоченными на то приказом (иным распорядительным документом) по организации или доверенностью от имени организации.

При выставлении счета-фактуры индивидуальным предпринимателем счет-фактура подписывается индивидуальным предпринимателем либо иным лицом, уполномоченным доверенностью от имени индивидуального предпринимателя, с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Счет-фактура, составленный в электронной форме, подписывается усиленной квалифицированной электронной подписью руководителя организации либо иных лиц, уполномоченных на это приказом (иным распорядительным документом) по организации или доверенностью от имени организации, индивидуального предпринимателя.

Согласно при реализации товаров (работ, услуг) налогоплательщиками, освобожденными от исполнения обязанностей налогоплательщика, счета-фактуры составляются без выделения соответствующих сумм налога. При этом на указанных документах делается соответствующая надпись или ставится штамп “Без налога (НДС)”.

При оформлении счёта-фактуры продавец осуществляет следующую бухгалтерскую проводку:

| Дебет | Кредит | Разъяснение |

| 90.3 | 68/НДС | Начисление НДС |

Покупатель, осуществляющий уплату НДС, на основании полученного счёта-фактуры оформляет следующие бухгалтерские проводки:

| Дебет | Кредит | Разъяснение |

| 19 | 60.1 | Входящий НДС |

| 68/НДС | 19 | Заявление налога к вычету |

Кратко

- Счет и счет-фактура имеют существенные различия.

- Счет — предложение оплатить товар, услугу, продукцию. Счет может как отражать уже существующие договорные обязательства, так и служить офертой. Не является обязательным документом.

- Счет-фактура — это основание признать вычет по НДС законным. Все реквизиты счета-фактуры, сроки и правила его оформления строго регламентированы. Документ обязателен к применению организациям и ИП, ведущим расчеты по НДС.

- Универсальный передаточный документ (УПД) сочетает в себе признаки первичного документа и счета-фактуры. Может применяться всеми организациями любых форм собственности, а также предпринимателями. Рассматривается налоговыми органами аналогично счету-фактуре при соответствующем использовании налогоплательщиком. Применение его не носит обязательный характер и прописывается в учетной политике.

Чем отличается счет от счет-фактуры: в чем разница, упорядочить счета счет-фактуры товарные накладные

Для произведения расчёта по оплате оказанных услуг или поставленного товара между предприятиями или с ИП оформляется сопутствующая документация. Продавцом покупателю выставляется счет на оплату. При выгрузке товара – счет-фактура (при условии, что продавец оплачивает налог на добавленную стоимость).

Счет на оплату – это первичный документ, который выставляется покупателю поставщиком услуг или товара. Он имеет одинаковое значение по отношению ко всем участникам сделки. Функция счета – предварительное соглашение о переводе указанных в нем денежных средств. Оформляться может и индивидуальным предпринимателем, и предприятием.

На основе выставленного счета продавцом плательщику, последним оформляется платежное поручение. Для поставщика, а в дальнейшем получателя денежных средств роль документа заключается:

- в занесении информации о пункте их получения;

- в сохранении на протяжении определенного количества времени информации о наименовании товара или услуги, количестве и денежной ценности.

Счет – не обязательный подотчетный бухгалтерский документ, так как реквизиты и наименование также могут содержать в себе др. документы.

Счет-фактура – типовой платежный документ, выставляемый покупателю продавцом за выполненные услуги или поставленный товар. Данный документ необходим в целях предъявления суммы налога на разницу между стоимостью товаров и услуг, произведенных компанией, в налоговые органы, для получения вычета.

Функция счет-фактуры состоит в доказательстве прав стороны, оплачивающей налог на добавленную стоимость (НДС) и получения по нему вычета.

https://www.youtube.com/watch?v=i9hRlFEEyVs

Если будет выявлена ошибка в бланке со стороны плательщика налога, НДС возврату не подлежит.

Нормативная база

Счет оформляется для предварительного соглашение о переводе указанных в нем денежных средств за услугу или товар. Счет выставляется как при наличии договора, так и без. Направляется покупателю с помощью электронной почты или передается лично в руки.

Типового бланка счета на данный момент не существует, а предшествующий бланк по форме №868 устарел. Поэтому предприятия самостоятельно осуществляют их разработку.

Счет должен содержать следующие реквизиты:

- Информацию о банковском счете поставщика, на который должна поступить оплата.

- Наименование предприятия или ИП, осуществляющего поставку, и юридический адрес.

- Дата и № счета.

- Основная информация о договоре, послужившим основанием к выставлению счета.

- Наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма.

- Сумма НДС.

- Подписи ответственных сторон.

Поставщик оформляет два счета на оплату:

- Для покупателя в целях оплаты.

- Для бухгалтерии собственной организации.

Срок хранения в архиве данного документа, выставленного покупателем – пять лет.

Счет-фактура – важный документ для покупателя (уплачивающего НДС), предоставляющий возможность получения вычета по этому налогу. Счет-фактура:

- не является первичным документом;

- не подтверждает факт передачи товаров;

- не подтверждает факт оказания услуг.

Вышеперечисленное следует из ФЗ «О бухгалтерском учете», НК РФ.

Правила заполнения и оформления счет-фактуры прописаны в статье 169 НК РФ.

Счет-фактура на продажу должен содержать следующие реквизиты:

- дата и № счета документа;

- реквизиты обоих сторон-участников сделки: ИНН, место расположения, наименование;

- пункт доставки или отгрузки товара;

- уникальный признак государственного контракта или договора (если таковой имеется);

- наименование оказанных услуг или поставленного товара, стоимость товарной единицы и общая сумма;

- сумма НДС;

- № грузовой таможенной декларации и страна производитель;

- код вида товара по единой Товарной номенклатуре Евразийского экономического союза;

- подписи ответственных сторон.

Сравнительная характеристика

Предприятия и ИП, являющиеся плательщиками НДС, применяют счёт-фактуру. Необходимость данного документа заключается не в оперативности выплат, а в доказательстве того факта, что сборы выплачены полностью, что в свою очередь предоставляет возможность удержать НДС с плательщика.