Срок перечисления ндфл по гражданско правовому договору

Налоговый агент должен исчислить НДФЛ на дату фактического получения физлицом дохода (п. 3 ст. 226 НК РФ). Датой фактического получения дохода по ГПД является день выплаты дохода (перечисления на счет в банке либо выдачи из кассы) (пп. 1 п. 1 ст. 223 НК РФ). Эта дата отражается по строке 100 «Дата фактического получения дохода» формы 6-НДФЛ.

Если договор ГПХ заключен организацией или ИП с физлицом, не являющимся индивидуальным предпринимателем, такие организации и ИП признаются налоговыми агентами (пп. 1, 2 ст. 226 НК РФ). А значит, они должны исчислить, удержать и перечислить НДФЛ с выплачиваемого физлицу вознаграждения по ГПХ.

Ндфл по договорам гпх

При исчислении НДФЛ на доходы, выплаченные по договору ГПХ, есть возможность применения стандартных налоговых вычетов. Для того, чтобы воспользоваться вычетом, физическое лицо должно подать заявление с просьбой применить вычеты на детей.

Подтверждающими документами для вычетов будут свидетельства о рождении детей и/или справка с места учебы ребенка (если он достиг 18 лет, но продолжает очное обучение в образовательном учреждении).

Стандартные налоговые вычеты на детей имеют следующие размеры:

В отчете 6-НДФЛ выплаты отражаются в первом разделе в полном объеме наряду с начисленной заработанной платой на предприятии. Во втором же разделе каждая выплата должна быть выделена отдельной строкой.

лицу, а дату перечисления налога — следующий рабочий день. Рассмотрим на примере.

Компенсация расходов по договору подряда и НДФЛ

К сведению: цена работы может быть приблизительной или твердой. При отсутствии других указаний в договоре подряда цена работы считается твердой. Подрядчик не вправе требовать увеличения твердой цены, а заказчик – ее уменьшения, если при заключении договора исключалась возможность предусмотреть полный объем подлежащих выполнению работ или необходимых для этого расходов.

На основании п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ надо учитывать все доходы физического лица, полученные им как в денежной, так и в натуральной форме.

К доходам, полученным в натуральной форме, относится, в частности, оплата (полностью или частично) за физическое лицо организациями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика (пп. 1 п. 2 ст. 211 НК РФ).

Срок перечисления ндфл с договора гпх в 2018 г

Срок перечисления ндфл с договора гпх в 2018 г

И как итог — подрядчики не могут уходить на оплачиваемый больничный отдых, а также в декретный и детский отпуска.

- сроки уплаты НДФЛ для юридических лиц;

- сроки уплаты НДФЛ с больничного листа в 2018 году

- сроки уплаты НДФЛ с зарплаты в 2018 году;

- сроки уплаты НДФЛ при увольнении сотрудника в 2018 году;

- сроки уплаты налога с других видов дохода физлиц;

Единый срок уплаты НДФЛ в 2018 году — не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). При этом не имеет значения, как компания перечисляет деньги сотрудникам — с расчетного счета, из кассы или выручки. Исключение — больничные (включая пособие по уходу за больным ребенком) и отпускные.

При выполнении работ или оказании услуг эти расходы обязательно подтверждаются документально.

Вычет предоставляется на основании заявления подрядчика (в произвольной форме), к которому прилагаются документы, подтверждающие расходы (накладные, чеки ККТ и товарные, квитанции и т.п.). Главное требование к документам – подтверждение вида затрат, их оплаты и связь с выполненными работами (оказанными услугами).

Обратите внимание, профессиональный налоговый вычет по НДФЛ с выплат по гражданско-правовому договору можно получить:

только по доходам, облагаемым по ставке 13% (кроме дивидендов), п.3 ст.210, п.1 ст.224 НК.

Минфин поясняет, можно ли исправлять ошибки в первичных документах, принятых к бухгалтерскому учету В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете», в случае обнаружения ошибки в первичном учетном документе, принятом ранее к бухгалтерскому учету, ее можно исправить.

Требования к оформлению исправления в первичном документе установлены… »»» теги: первичные документы, бухгалтерский учет, 28.11.

17 Поправки в закон о бухгалтерском учете могут отменить обязательное представление годовой бухгалтерской отчетности в Росстат Минфин подготовил поправки в закон о бухгалтерском учете, в случае утверждения которых организациям больше не придется представлять экземпляр годовой бухгалтерской отчетности в органы государственной статистики.

Срок перечисления ндфл с договора гпх в 2018 году

Выплата дохода нерезиденту никак не повлияет на заполнение дат во 2-м разделе 6-НДФЛ, а стр. 130 и 140 этого раздела и строки 1-го раздела, отражающие исчисленный с «подрядных» доходов НДФЛ, изменятся. Таким образом, статус физического лица влияет на факт отражения «подрядного» дохода, а также на величину НДФЛ.

Налоги и страховые взносы по гпх в 2018 году

В частности, взносы на пенсионное обеспечение и обязательное медицинское страхование начисляются, если подрядчик (исполнитель):

- гражданин РФ;

- иностранец, временно или постоянно проживающий в РФ.

Страховые взносы на пенсионное и медицинское страхование по договорам ГПХ в 2018 году начисляют по обычным ставкам, которые компания применяет в отношении выплат и своим штатным работникам.

Срок уплаты ндфл с договора гпх в 2018 году

Внимание

То есть включать в ГПД соответствующий пункт и платить со всех выплат взносы на травматизм. А дело вот в чем. В жизни сам по себе никто не застрахован от несчастного случая на производстве.

И если травма произойдет по вашей вине, то придется возместить пострадавшему заработок, потерянный в связи с нетрудоспособностью (ст. 1086 ГК РФ). Также потребуется оплатить дополнительные расходы подрядчика, связанные с несчастьем (п.

1 ст. 1085 ГК РФ). И даже компенсировать по требованию пострадавшего моральный вред (п. 3 ст. 8 Федерального закона от 24.07.98 № 125-ФЗ).

Срок перечисления ндфл по договорам гпх в 2018 году

Войдите в программу и получите годовой бесплатный доступ с автоматическими обновлениями. Для пользователей доступна консультация по всем бухгалтерским вопросам 24 часа в сутки 7 дней в неделю.

Договор гпх: налоги и взносы в 2018 году

Для избежания претензий и лишних вопросов от ревизоров помните:

- нельзя писать в ГПД вместо разовых заданий обязанность выполнять в течение дня какую-либо работу (например, убирать офис);

- нельзя указывать в ГПД специальность или профессию физика-контрагента;

- опасно заключать договор на длительный срок;

- рискованно предусматривать график труда подрядчика (правильно — только этапы сдачи работ).

Внимание! С 1 мая действует новый МРОТ. https://www.youtube.com/embed/KHMGeI9EJdg

В «Школе Зарплатоведа» обновлен курс «Выплаты работникам».

Срок перечисления ндфл с договора подряда в 2018 году

Например, есть постановление ФАС Западно-Сибирского округа от 16.10.2009 № А03-14059/2008, где судьи также отмечают, что при выплате подрядчику аванса нужно удерживать НДФЛ.

Уплата НДФЛ по договору аренды с физическим лицом

Обязанность по НДФЛ с выплат физ.лицу, не являющемуся ИП, по аренде помещений зависит от вида арендных выплат, то есть от того, как арендатор оплачивает составляющую часть — коммунальные услуги. Рассмотрим три варианта арендных расчетов.

Вариант 1. Арендная плата включает в себя только плату за предоставленную площадь

Арендная плата включает в себя только постоянную часть, которая установлена в виде платы за предоставленную площадь. Коммунальные услуги оплачиваются отдельно по счетам, предъявляемым арендодателем, и составляют, таким образом, переменную часть арендной платы.

Выплаты в виде такой арендной платы признаются доходом по п.п. 4 п. 1 ст. 208 НК РФ, а компания, выплачивающая доход, признается налоговым агентом в силу п.1. п.2 ст.226, ст. 228 НК РФ в отношении этого физ.лица — арендодателя. Следовательно, с такого вида арендной платы НДФЛ необходимо удерживать.

Вариант 2. В арендную плату включена стоимость коммунальных услуг

В арендную плату стоимость коммунальных услуг уже включена в фиксированной сумме платежей за месяц. То есть арендодатель заранее, расчетным путем, на основе фактических данных за предыдущие периоды спрогнозировал размер будущих коммунальных услуг.

Получите 267 видеоуроков по 1С бесплатно:

Вариант 3. Возмещение коммунальных услуг

Арендодатель компенсирует арендатору коммунальные услуги на основании приложенных подтверждающих документов по факту своего использования.

Необходимо только побеспокоиться о достойном пакете подтверждающих документов, что арендатор оплачивает именно свой расход. Рекомендованный список документов представлен в материале «Экономическая характеристика договоров аренды».

При расчете НДФЛ необходимо руководствоваться:

- нормами главы 23 «Налог на доходы физических лиц»;

- разъясняющими письмами контролирующих органов Минфин РФ, ФНС РФ;

- утвержденной Учетной политикой в целях налогообложения НДФЛ.

В налоговой политике в целях НДФЛ утверждается система налогового учета именно по данному налогу в виде перечня первичных учетных документов, форм регистров налогового учета и порядка отражения в них аналитических данных налогового учета по доходам, налоговой базе, суммах исчисленных, удержанных, перечисленных НДФЛ по каждому физическому лицу.

Компенсация проезда сотрудника по гпх.

При этом вознаграждение выплачивается в два этапа: аванс в размере 24 000 руб. (после подписания договора) и окончательный расчет (после подписания акта сдачи-приема работ). Аванс был выплачен 22.05.2017 в сумме 20 880 руб. (за вычетом НДФЛ – 3 120 руб., налог перечислен в тот же день). Акт сдачи-приема работ подписан 31.05.2017. При этом подрядчик представил заказчику заявление на профессиональный вычет и документы, подтверждающие расходы на проезд на сумму 20 000 руб.

30.06.2017 с исполнителем произведен расчет по договору подряда и ему выплачено вознаграждение с учетом компенсации расходов на проезд (за вычетом НДФЛ) в размере 43 480 руб. ((24 000 20 000) руб. – (24 000 – 20 000) руб. х 13%). НДФЛ перечислен в бюджет 03.07.2017. Отразим выплаты по договору подряда в форме 6-НДФЛ.

О том, какие еще разъяснения по вопросу налогообложения выплат по договорам подряда поступили от контролеров, расскажем в настоящей консультации. Прописываем условие о компенсации расходов в договоре подряда Частью 1 ст. 702 ГК РФ установлено что по договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его.

Обоснование вывода: Согласно ст. 164 Трудового Кодекса РФ (далее — ТК РФ) компенсации — денежные выплаты, установленные в целях возмещения работникам затрат, связанных с исполнением ими трудовых или иных предусмотренных федеральным законом обязанностей. В соответствии со ст. 168.1 ТК РФ работникам, работа которых имеет разъездной характер, работодатель возмещает, в том числе, связанные со служебными поездками расходы по проезду, а также иные расходы, произведенные работниками с разрешения или ведома работодателя.

При этом размеры и порядок возмещения расходов, связанных со служебными поездками работников, а также перечень работ, профессий, должностей этих работников устанавливаются коллективным договором, соглашениями, локальными нормативными актами. Размеры и порядок возмещения указанных расходов могут также устанавливаться трудовым договором. В соответствии со ст.

Или, наоборот, вы посылаете местного исполнителя для оказания услуг в другой город. А компот? Вот, пожалуй, и все обычно компенсируемые расходы. Но некоторые компании выплачивают частным подрядчикам еще и «суточные», обычно в том же размере, что и своим штатным командированным сотрудникам.

Применяется ли вычеты на детей при ГПД

При исчислении НДФЛ на доходы, выплаченные по договору ГПХ, есть возможность применения стандартных налоговых вычетов. Для того, чтобы воспользоваться вычетом, физическое лицо должно подать заявление с просьбой применить вычеты на детей. Подтверждающими документами для вычетов будут свидетельства о рождении детей и/или справка с места учебы ребенка (если он достиг 18 лет, но продолжает очное обучение в образовательном учреждении). Стандартные налоговые вычеты на детей имеют следующие размеры:

- На первого и второго ребенка – по 1400 рублей в месяц на каждого;

- На третьего и последующих — по 3000 рублей на каждого.

Срок перечисления НДФЛ по ГПХ

Если у личного бизнесмена либо в штате организации нет нужных профессионалов либо своими силами выполнить работу трудно, заключают гражданско-правовые договоры со посторонними лицами. К примеру, контракт подряда либо контракт оказания услуг.

Если привлекаемое лицо – ИП, то оформление отношений с ними ничем не отличается от отношений с контрагентами – организациями. Т.е. ИП выставляет счет на свои услуги либо заключается контракт, работы и услуги производятся, подписывается акт выполненных работ. Оплата перечисляется на расчетный счет ИП. Налоги с приобретенных доходов ИП платит за себя сам.

А вот если вы привлекаете просто физическое лицо, не зарегистрированное в качестве ИП, то ситуация будет малость труднее. И в таком случае организация-заказчик должна будет удержать НДФЛ с выплачиваемого дохода, т.к. она выступи в роли налогового агента. В этой статье мы обсудим, как высчитать и удержать НДФЛ с выплат по гражданско-правовому договору на выполнение работ либо оказание услуг.

1. Особенности гражданско-правового контракта

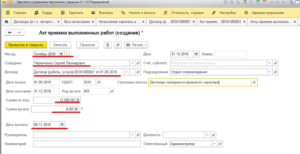

2. Подписание акта приема-передачи выполненных работ

3. Обязанность удержать НДФЛ с выплат по гражданско-правовому договору

4. НДФЛ с компенсации издержек

5. Две точки зрения на удержание НДФЛ с компенсации издержек подрядчику

6. Стандартные налоговые вычеты

7. Проф налоговый вычет

8. Бухгалтерский учет выплат и удержания НДФЛ

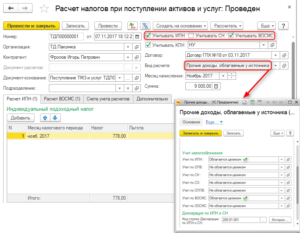

9. Начисление НДФЛ по договору подряда в 1С

Итак, идем по порядку. Если у вас нет времени читать длинноватую статью, поглядите куцее видео ниже, из которого вы узнаете все самое принципиальное по теме статьи.

(если видео видно нечетко, понизу видео есть шестеренка, нажмите ее и изберите Качество 720р)

Более тщательно, чем в видео, разберем тему далее в статье.

3. Обязанность удержать НДФЛ с выплат по гражданско-правовому договору

Физическое лицо, выполняющее для организации работы либо оказывающее услуги, получает доход. А этот доход облагается НДФЛ (пп.6 п.1 ст.208 НК). Организация является источником выплаты этого дохода, а означает – налоговым агентом (п.1 ст.226 НК). Потому организация должна удержать НДФЛ с выплат по гражданско-правовому договору и уплатить его в бюджет.

Обсуждая с подрядчиком стоимость выполняемых работ, во избежание конфликтных ситуаций, обратите его внимание, что свое вознаграждение он получит за минусом удержанного налога. Переложить обязанность уплаты налога на физическое лицо и освободиться тем от выполнения обязанности налогового агента вы не имеете права

Это не предвидено законодательством. Независимо от того, что вы прописали в договоре

Переложить обязанность уплаты налога на физическое лицо и освободиться тем от выполнения обязанности налогового агента вы не имеете права. Это не предвидено законодательством. Независимо от того, что вы прописали в договоре.

Также вы не сможете уплатить НДФЛ за счет собственных средств (п.9 ст.226 НК), потому в договоре непременно должна фигурировать сумма включая НДФЛ.

- для резидентов РФ — 13%;

- для нерезидентов РФ — 30%.

Ниже в табличке смотрите информацию по дате получения дохода, удержания и уплаты налога.

| Наименование выплаты (дохода) | Дата получения дохода | Дата удержания налога | Дата уплаты (перечисления) налога |

| Выплаты по договору гражданско-правового нрава (подряда, аренды и пр.) исполнителю — не ИП | Денек выплаты дохода (пп. 1 п.1.1 ст.223 НК) |

В денек выплаты дохода (п. 4 ст. 226 НК)

Не позже денька, последующего за деньком выплаты дохода, с которого удержан налог (п. 6 ст. 226 НК)

Налог удерживается конкретно из суммы вознаграждения при его фактической выплате (п. 1 ст. 223 и п. 4 ст. 226 НК).

Не забудьте, что выполнение обязательств налогового агента удержанием и перечислением НДФЛ не ограничивается:

- по итогам года не позже 1 апреля будущего года в налоговую инспекцию подается справка по форме 2-НДФЛ;

- по итогам квартала, в каком физическое лицо (ваш подрядчик либо исполнитель) получило доход, и по итогам каждого из следующих кварталов до конца года вы будете демонстрировать доходы и НДФЛ в форме 6-НДФЛ.

Если организация не сумеет удержать налог (к примеру, если вознаграждение выплачивается в натуральной форме), то она должна сказать об этом в налоговую инспекцию и самому исполнителю (п. 5 ст. 226 НК РФ).