Записи в накладной

Порядка заполнения всех строчек и столбцов накладной нет ни в одном нормативном документе, поэтому правила определяется реальными обстоятельствами. Заполняет все графы в накладной поставщик ценностей.

Ввиду отсутствия объяснения оформления документации у предпринимателей зачастую появляется множество вопросов на эту тему. Образец заполнения документа для надежности лучше всегда иметь при себе. Запись всех данных производится в порядке очередности сверху вниз:

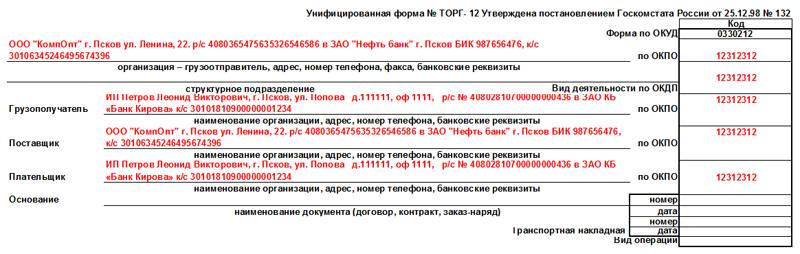

Заполнение данных о компании — продавце (иногда отправитель груза и поставщик могут обозначать одну организацию) и компании — получателе товара. Указывают название, ИНН, почтовый адрес с индексом, номер телефона и факса, расчетный счет и название банка, БИК и корсчет. Адрес указывается фактический, откуда производится реализация ценности. Если это происходит в структурном подразделении, то адрес отправителя товара и поставщика будет различаться, даже если название идентично.

Затем вносятся записи в поле «Основание». Здесь указывается либо «Договор», «Договор поставки» или «Заказ». Справа фиксирует номер документа и дату совершения сделки.

Далее производится заполнение правого пронумерованного столбика

Здесь фиксируется такая информация: форма по ОКУД, код по ОКПО, код деятельности получателя товара по ОКДП, данные товаротранспортной накладной, утвердившей транспортировку ценности

В завершающем поле указывается вид сделки — продажа.

После оформляется заголовок акта, номер которого определяется на основе внутреннего документооборота.

Заполнение главной части заключается в выполнении записей во всех полях согласно заголовкам.

Важно обратить внимание на графу 13, если заполняется товарная накладная для ИП без НДС. В этой графе указывается ставка НДС, соответствующая отгрузке

При осуществлении сделок, не облагаемых НДС, или специальных режимов в этой графе делают запись «без НДС»

При проведении действий, облагаемых по льготной ставке, запись имеет вид «0%». В остальных случаях пишется ставка 18%.

Надо указать количество приложений, если таковые имеются в соответствующей строчке.

Далее заполняются последние столбцы. В левом указывается число листов во всех приложениях при наличии. Их отсутствие можно обозначить отметкой «нет» или прочерком. Значение графы «Всего отпущено на сумму» аналогично значению поля «Всего по накладной». Слева указываются должности и подписи. Правый столбец предназначен для фиксации информации о наличии доверенности у получателя ценности. Оба столбика заверяются печатями компаний, проставляются идентичные даты получения и приемки ценности.

Пример заполнения должен быть изучен перед оформлением документа

Особое внимание необходимо обратить на заполнение 13 графы. Указание ошибочной информации в ней может служить поводом для непризнания совершенных расходов

При наличии ошибок нужно попросить переоформить документ, указав в нем реальную информацию.

Правила оформления товарной накладной

Обязанность по оформлению товарной накладной возлагается обычно либо на сотрудников бухгалтерских отделов, либо на кладовщиков или иных уполномоченных работников предприятия.

Унифицированного, принятого для всеобщего применения образца товарной накладной не существует, поэтому каждая организация может разработать и утвердить собственный бланк или воспользоваться шаблоном. Количество таблиц и строк в документе не ограничивается, поэтому при необходимости документ можно расширять или сужать, в зависимости от ситуации.

В накладной всегда должны содержаться следующие сведения:

- название и реквизиты организации, которая отпускает товар,

- данные о покупателе,

- информация о продукции: наименование, количество, цена и общая стоимость товара.

Если компания-продавец работает с НДС, это также указывается в документе. Товарная накладная обязательно должна быть подписана ответственным лицом. Ставить печать на ней необязательно, так как с 2016 года, юридические лица (как и индивидуальные предприниматели) имеют право не использовать в своей работе печати и штампы.

Товарная накладная может содержать всего один лист, а может – несколько, если по ней передается много разных наименований продукции. В случаях, когда она оформлена на нескольких страницах, это нужно обязательно отметить в ее первом листе.

Составляется товарная накладная в двух экземплярах, один из которых остается у реализатора товара и в последующем служит основанием для списания товарно-материальных ценностей, а второй передается на руки потребителю и может являться основанием для вычета НДС.

К товарной накладной могут быть прикреплены отдельные приложения (например, акт о передаче товара). Если подобные приложения имеют место быть, то это необходимо также отметить в основном документе.

Порядок заполнения накладной

С 01.07.2017 разработан и утвержден электронный формат: накладная ТОРГ 12 онлайн (Приказ ФНС от 30.11.2015 № ММВ-7-10/551@). Передача производится по телекоммуникационным каналам связи, что позволяет оперативно предоставить первичную документацию по требованию как заказчика, так и налогового инспектора. Оформить документ онлайн можно при помощи специализированных бухгалтерских сервисов и ресурсов.

В товарной накладной ТОРГ 12, образец которой можно скачать в конце статьи, необходимо в обязательном порядке заполнить реквизиты, отраженные в ст. 9 402-ФЗ. Расскажем, как оформить ТОРГ 12 (скачать бланк Excel мы предлагали выше) в соответствии с правилами, принятыми в 2018 году.

Шаг 1. Первым шагом заполнения необходимо присвоить накладной порядковый номер и указать дату.

Шаг 2. Заполнить контактные данные поставщика («Продавец») и заказчика («Покупатель»). Затем вносится «Основание» — контракт (договор), в соответствии с которым производится поставка ТМЦ. В шапке также необходимо заполнить кодовую часть — указать все необходимые коды из Общероссийских классификаторов.

Шаг 3. Как только реквизиты накладной заполнены, ответственное лицо поставщика приступает к оформлению расчетной (табличной) части. В нее вносятся качественные и количественные характеристики поставляемых товарно-материальных ценностей пошагово по номерам граф:

- Порядковый номер.

- Наименование ТМЦ.

- Кодировка товаров.

- Единица измерения.

- Код измерительной единицы по ОКЕИ.

- Тара.

- Количество позиций, расположенных в упаковке.

- Общее количество упаковок.

- Вес ТМЦ с упаковкой.

- Вес товаров без упаковки.

- Цена одной единицы продукции.

- Стоимость приобретаемых ТМЦ без НДС.

- Установленная для поставщика ставка НДС.

- Размер налога по каждой товарной позиции.

- Стоимость приобретаемого товара с учетом НДС.

Шаг 4. В графах «Итого» и «Всего по накладной» отмечается общая стоимость приобретаемой продукции.

Шаг 5. Очень важным моментом для поставщика является заполнение сроков отгрузки и получения ТМЦ. Они будут являться подтверждением того, что поставка прошла без нарушений условий контракта.

Шаг 6. Заполнение закончено. Для того чтобы накладная вступила в силу, ее необходимо подписать. Со стороны продавца подписи ставят руководитель, главный бухгалтер и сотрудник, ответственный за отгрузку продукции. Со стороны заказчика подписывается в строках «Груз принял» и «Груз получил» материально-ответственное лицо организации-заказчика. Подписи заверяются печатями предприятий. Однако если учреждения официально работают без печати (Федеральный закон от 06.04.2015 № 82), то оттиск на документации можно и не проставлять.

Инструкция по заполнению товарной накладной

Начинается оформление товарной накладной с заполнения сторон сделки. В строку «организация-грузоотправитель» вписывается полное наименование предприятия, отпускающего товар с указанием его организационно-правового статуса и банковских реквизитов. В строку «Грузополучатель» аналогичным образом вписываются сведения о покупателе. Далее в строку «Поставщик» нужно продублировать сведения, внесенные в пункт «Грузоотправитель», а в строку «Плательщик», соответственно — о грузополучателе.

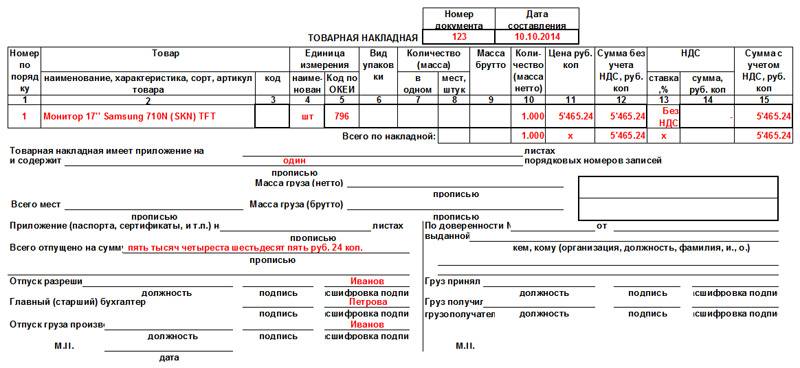

Далее нужно внести номер документа по внутреннему документообороту, а также дату его составления (она должна совпадать с датой отгрузки товара). Затем в накладную следует включить специальную таблицу, в которую надо вписать:

- подробный перечень передаваемых товаров, с указанием их наименования,

- единицы измерения (штуки, килограммы, литры и т.д.),

- количества,

- цены,

- общей стоимости.

Если компания работает с НДС, нужно его выделить, если нет, то эту ячейку можно оставить пустой. Далее в строке «Всего по накладной» надо заполнить ячейки о цене товара.

Ниже таблицы следует указать, сколько листов содержит товарная накладная

Затем в нужной строке отметить полную стоимость передаваемой продукции прописью (здесь важно обратить внимание на то, что оставшееся свободным место в этой строке нужно зачеркнуть). В заключение накладную должны подписать с обязательной расшифровкой своих подписей ответственные лица:

- сотрудник, отпускающий товар,

- главный бухгалтер,

- человек, принявший его.

Правила заполнения товарной накладной

Есть и правила заполнения накладных по унифицированной форме:

- Документ составляется в момент непосредственного совершения операции, или же после ее окончания, так как все эти данные будут проверяться налоговой;

- В поле грузоотправителя указываются: наименование, адрес, реквизиты и иная контактная информация фирмы-грузоотправителя;

- В поле структурного подразделения необходимо внести информацию об отделе компании грузоотправителя, занимающимся отгрузкой товаров и материальных ценностей;

- В поле грузополучателя прописывается сокращенное или полное название предприятия, адрес, реквизиты и иная информация, которая может пригодиться;

- В поле поставщика аналогично полю грузополучателя заполняются наименование, адрес, реквизиты и другая контактная информация;

- В строке плательщика накладной следует прописать его полное наименование, место расположения, реквизиты банка и счета, но чаще строки грузополучателя и плательщика совпадают;

- В поле основания составления накладной необходимо указать номер договора, дополнительного соглашения, или документа, заменяющего их, и в то же время который может служить основанием для приемки товара. В поле дата и номер соответственно прописываются номер и дата составления договора. Если поставщик использует сторонние транспортные организации для перевозки накладного груза, то необходима к заполнению и графа транспортной накладной (также указывается номер и дата составления договора на перевозку);

- В табличной части товарной накладной необходимо прописать перечень номенклатурной составляющей товаров, подлежащих отгрузке, с указанием единиц измерения, количества, стоимости, массы, суммы накладной без НДС и с учетом НДС, и непосредственно саму сумму НДС;

- Должностные лица, принимающего отгрузку товаров, должны подписаться лично в товарной накладной ТОРГ-12. Каждая из подписей должна быть дополнительно заверена печатью предприятия.

Если вы получили неправильную товарную накладную без НДС

В случае если ваш поставщик выдал вам накладную, в которой графа 13 не заполнена или заполнена с ошибками, то во избежание обозначенных выше проблем вам следует попросить ее переоформить и указать правильные данные. А что будет, если этого не сделать?

Тут многое зависит от того, как оформлены другие документы по данной сделке. Если они будут содержать сведения, которых недостает в накладной, то вам, скорее всего, удастся отстоять право на признание этих расходов. И тому есть подтверждение в судебной практике — например, постановление ФАС Западно-Сибирского округа от 19.01.2006 № Ф04-10030/2005(18906-А45-23). Если же и остальные документы оформлены с нарушениями, в принятии расходов по некорректно заполненной ТОРГ-12 вам, скорее всего, будет отказано.

Свою позицию в отношении исправленных первичных документов для обоснования расходов по налогу на прибыль ФНС выразило в письме от 23.03.2018 № СД-4-3/5412@.

Актуальную информацию о ТОРГ-12 вы найдете в статьях:

- «Унифицированная форма ТОРГ-12 — бланк и образец»;

- «С 1 июля утрачивают силу старые форматы ТОРГ-12 и акта сдачи-приемки».

Что такое ТОРГ-12

Товарная накладная – это документ, который используют при оформлении движения материальных ценностей и товаров, полученных от поставщика. Существует унифицированная форма бланка, применяемая для ИП и юридических лиц. Первичная документация утверждена постановлением Госкомстата №132.

Несмотря на наличие рекомендованной формы, заполненная товарная накладная ТОРГ 12, которая не соответствует унифицированному виду, также может применяться. Согласно Налоговому законодательству первичная документация может не иметь установленного образца. Главное, чтобы бумага содержала информацию, подтверждающую расходы организации и реквизиты компании, заполняющей документ.

В некоторых случаях представители ФНС могут отказать в приеме накладной со ссылкой на требования закона о бухгалтерском учете. Во избежание подобного ИП следует знать, как заполнить ТОРГ 12.

Указанное постановление регулирует только два условия, относительно вида и формы заполнения этого документа:

- составление бумаги в двух экземплярах;

- обязательное наличие информации об участниках сделки и характеристиках отгружаемого товара.

Поскольку отсутствует образец заполненной накладной ТОРГ 12, который был бы обязательным, то у ИП работающих без НДС, могут возникнуть трудности с тем, как правильно заполнить накладную ТОРГ 12.

Существуют общепринятые правила, согласно которым заполнение товарных накладных должно осуществляться по всем видам совершаемых хозяйственных операции. При этом ИП с ООО могут самостоятельно разрабатывать формуляр документа, который нужно отобразить в учетной политике предприятия.

Знание того, как заполнять ТОРГ 12 без НДС позволит избежать налоговых проблем в году и учитывать расходные операции при исчислении налога на прибыль.

На видео: Товарная накладная ТОРГ 12

Чем формат отличается от формы первичного документа

В свете всех нововведений, связанных с расширением электронного документооборота, необходимо отметить, в чём заключается принципиальная разница между форматом представления электронного документа и его формой. Ведь формы первичных учетных документов, в том числе в электронном виде, в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» определяются руководителем экономического субъекта по представлению должностного лица, на которого возложено ведение бухгалтерского учёта. При этом первичные учётные документы в электронной форме могут подтверждать факты финансово-хозяйственной деятельности организации для целей бухгалтерского учёта и налогообложения только в тех случаях, когда информация в электронном виде, подписанная электронной подписью по правилам, установленным Федеральным законом от 06.04.2011 № 63-ФЗ «Об электронной подписи», признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью.

В отличие от формы формат электронного документа утверждается приказом ФНС России и представляет собой закодированную текстовую информацию, которая отвечает за распределение и представление данных в электронном документе и имеет тип расширения «XML». Можно сказать, что формат документа — это его «начинка», тогда как форма — его «лицевая сторона».

При формировании ответа на требование о представлении документов совместно с xml-файлами счёта-фактуры, документа о передаче товара и документа о передаче результатов выполненных работ (оказанных услуг), налогоплательщиком должны передаваться также подтверждающие их файлы электронной подписи (тип расширения — sgn). Xml-файлы и соответствующие им файлы подписи sgn следует выгружать из той программы, в которой ведется электронный документооборот с контрагентами (например, продукты компании «Такском»). Остальные документы, которые можно направлять в описи в виде xml-файлов (книга покупок, книга продаж, журнал полученных и выставленных счетов-фактур, дополнительный лист книги покупок, дополнительный лист книги продаж), передаются без файлов электронной подписи.

Форматы утверждены законодательством

Электронные форматы счетов-фактур, журнала учёта полученных и выставленных счетов-фактур, книг покупок и книг продаж, дополнительных листов к ним известны нам с того момента, как вышел Приказ ФНС России от 05.03.2012 № ММВ-7-6/138@, который применялся с 23.05.2012 и утратил силу 13.04.2015 в связи с изданием Приказа ФНС России от 04.03.2015 № ММВ-7-6/93@.

Форматы первичных документов представлены нам с 21.03.2012 , в соответствии с Приказом ФНС России от 21.03.2012 № ММВ-7-6/172@ (изменён в редакции от 02.02.2015). Этим приказом были утверждены форматы электронных товарной накладной (ТОРГ-12) и акта приёмки-сдачи работ (услуг). Однако, небезызвестно, что с 2013 года Федеральным законом от 06.12.2011 № 402-ФЗ определение названия и состава показателей первичных учётных документов, а также форм их представления возложено на руководителя экономического субъекта. В связи с изменениями законодательства утверждение ФНС России форматов и форм первичных учётных документов из альбомов унифицированных форм, утративших обязательность применения, стало не актуальным.

На законодательном уровне уже давно велась работа по приведению форматов электронных документов в соответствие с современными требованиями. «Модернизированные» форматы накладных ТОРГ-12 и актов приёмки-сдачи работ представлены нам в конце 2015 года в соответствии с Приказами ФНС России от 30.11.2015 № ММВ-7-10/551@ и от 30.11.2015 № ММВ-7-10/552@.

Как заявили в ФНС России старые форматы накладных ТОРГ-12 и актов приёмки-сдачи работ будут действительны на протяжении всего 2016 года. Таким образом, у участников электронного документооборота хватит времени на освоение новых форматов и перенастройку информационных систем компаний для работы с ними.

Как правильно заполнить форму ТОРГ-12

Несмотря на отсутствие четкой формы, существуют правила, регулирующие заполнением товарной накладной:

- наличие двух экземпляров (по одному на каждого участника сделки);

- моментом, за которым жестко следит ФНС, особенно при отгрузке товаров на экспорт, является совпадение сроков отгрузки, указанных в накладной с реальными. Для этого рекомендуется заполнять форму непосредственно при отгрузке или после ее завершения;

- строка «организация-отправитель» должна включать сведения о поставщике, банковских реквизитах и юридическом адресе;

- поле, где указывается структурное подразделение, включает не только данные о грузоотправителе, но также перечисление отгруженных ТМЦ;

- еще одним важным условием, регулирующим, как ИП заполняет ТОРГ-12, служит наличие печати организации с подписями;

- графы “Поставщик” и “Плательщик” должны содержать сведения, аналогичные тем, что в строке об отправителе;

- в графе «основание» необходимо указать договор или иной документ, который лежит в основе договорных отношений поставщика и грузополучателя;

- при составлении накладной в excel в каждой строчке и столбце необходимо указать количество товара, НДС, основные сведения о поставляемой продукции;

- допускается вносить корректировки в существующие образцы. Это возможно, если заполнить накладную ТОРГ 12 онлайн, что позволит внести исправление и изменения в форму в режиме реального времени.

Составные части формализованных документов

Прошлые форматы первичных учетных документов содержали в себе так называемые титулы: титул продавца и титул покупателя. В новых форматов от этого термина ушли, но сама схема работы осталась прежней: одна сторона отправляет файл информации продавца (исполнителя), а другая при необходимости файл информации покупателя (заказчика).

В таблице ниже вы можете увидеть, какие файлы формируются в зависимости от случаев применения документов.

|

Вид формализованного документа |

Что формирует отправитель |

Что формирует получатель |

|

УПД (функция СЧФ – только счет-фактура) |

Файл информации продавца |

— |

|

УПД (функция ДОП – только первичный учетный документ) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УПД (функция СЧФДОП – первичный учетный документ и счет-фактура) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФ – только корректировочный счет-фактура) |

Файл информации продавца |

— |

|

УКД (функция ДИС – только документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

УКД (функция КСЧФДИС – корректировочный счет-фактура и документ об изменении стоимости) |

Файл информации продавца |

Файл информации покупателя, если требуется его подпись |

|

Документ о передаче товаров при торговых операциях |

Файл информации продавца |

Файл информации покупателя |

|

Документ о передаче результатов работ |

Файл информации исполнителя |

Файл информации заказчика, если требуется его подпись |

Сформированные файлы будут отличаться в зависимости от вида документа, но суть остается прежней: все основные сведения о товарах и сторонах заполняются отправителем. Получатель же при необходимости, если от него требуется подпись, формирует файл со своей информацией: принят ли груз, есть ли претензии, данные о подписанте и доверенностях.

Кстати, это уже следующая особенность – необходимость формирования ответного файла. Как видно из таблицы, законодатель дает право не запрашивать подпись контрагента по некоторым видам документов. И действительно в ряде сделок, например, по оказанию услуг, подпись заказчика может не понадобиться. Если у вас именно такой случай, смело полагайтесь на введенные форматы.

УПД или накладные и акты?

Перед тем как приступить к работе с документами, определимся, какими же конкретно закрывающими документами в новых форматах нужно обмениваться контрагентам.

Согласно законодательству можно выделить несколько форматов первичных документов:

● универсальный передаточный документ с функцией ДОП, который используется только как первичный документ;

● универсальный передаточный документ с функцией СЧФДОП, который, кроме первичного документа, включает счет-фактуру;

● документ о передаче товаров, который является аналогом ТОРГ-12 и используется для оформления торговых операций;

● документа о передаче результатов работ, то есть акт выполненных работ, с помощью которого оформляются оказание услуг, выполнение работ.

Подробно о новых форматах и их соответствии старым можно почитать в первой статье серии.

Никаких четких инструкций по использованию формата первичных документов в законодательстве нет, поэтому при выборе нужно учитывать разные критерии: комплектом или отдельно отправляются документы, возможности учетной системы, какая дополнительная информация должна содержаться в документе.

Поскольку УПД в электронном виде – это многофункциональный документ, то проще использовать его. Поддерживать нужно будет не несколько форматов, а один гибкий. Например, если в компании первичный документ и счет-фактура всегда отправляются одним комплектом, удобно использовать новый формат УПД с функцией СЧФДОП. Вы всегда будете знать, что у вас один документ, а не два. В ситуации, когда нужно отправить их отдельно, сначала уйдет УПД с функцией ДОП, а затем УПД с функцией СЧФ.

С другой стороны, если ваша учетная система, интеграционное решение могут выгружать документ о передаче товаров, но еще не готовы выгружать УПД, то ничего страшного в этом нет.

Как и раньше, можно использовать неформализованные акты и накладные. Главное не забывать, что представлять в налоговую нужно будет их бумажные копии.