Прочие резервы

Помимо вышеуказанных Налоговым кодексом предусматривается создание и других резервов. К ним относятся, в частности, резервы по ремонту основных средств предприятия, а также резервы по предстоящим расходам на НИОКР. Отметим, что некоторые виды резервов, которые предусмотрены бухгалтерским учетом, не затрагивают налоговый учет. Резерв по незавершенным судебным делам является оценочным обязательством наряду с прочими расходами будущих периодов, однако не создается в налоговом учете и не включается в расчет базы по налогу на прибыль.

Еще одним различием резервов в бухгалтерском и в налоговом учете является то, что во втором случае их создание является правом плательщика. Для бухгалтерского учета резерв — это обязанность, закрепленная ПБУ. Она обусловлена необходимостью максимально достоверно отражать финансовое положение и результаты деятельности.

Сумму резерва нужно корректировать ежеквартально

Рассчитывая резерв в последующие периоды, необходимо учитывать положения п. 5 ст. 266 НК РФ. Согласно этой норме сумма вновь создаваемого по результатам инвентаризации резерва корректируется на сумму остатка резерва предыдущего отчетного или налогового периода (Письмо Минфина России от 06.10.2004 N 03-03-01-04/1/67 и Постановление ФАС Уральского округа от 11.07.2007 N Ф09-7932/06-С3 (оставлено в силе Определением ВАС РФ от 08.11.2007 N 14255/07)).

Примечание. Сначала рассчитывается сумма резерва на отчетный или налоговый период. И только потом она корректируется на остаток резерва предыдущего периода.

Корректировка производится следующим образом. Если сумма создаваемого резерва меньше, чем остаток резерва предыдущего периода, разница подлежит включению в состав внереализационных доходов. Если сумма создаваемого резерва больше, чем остаток предыдущего резерва, разница включается во внереализационные расходы в текущем отчетном или налоговом периоде.

В итоге по состоянию на отчетную дату в расходы должна быть включена та сумма резерва, которая определена на эту дату в соответствии с инвентаризацией и с учетом ограничения по установленному нормативу.

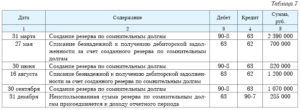

Пример 2. Продолжим рассмотрение примера 1. По результатам инвентаризации на 30 сентября 2011 г. ООО «Компания» выявлено, что ООО «Покупатель 2» долг погасило. В результате у организации числится задолженность только ООО «Покупатель 1» в том же размере (118 000 руб.). С момента ее возникновения по состоянию на 30 сентября 2011 г. прошло более 90 дней. Выручка за 9 месяцев 2011 г. составила 3 500 000 руб.

Норматив расходов на создание резерва за 9 месяцев 2011 г. равен 350 000 руб. (3 500 000 руб. x 10%). Расчетная сумма резерва — 118 000 руб. Она полностью состоит из долга ООО «Покупатель 1» и не превышает рассчитанного норматива.

Поэтому по состоянию на 30 сентября 2011 г. в резерв должно быть включено 118 000 руб. Для этого организация корректирует суммы резерва на его остаток по состоянию на предыдущую отчетную дату. В результате ООО «Компания» включает во внереализационные расходы в III квартале сумму в 11 800 руб. (118 000 — 106 200).

Резервы по сомнительным долгам в бухгалтерском и налоговом учете в 2019 году

Резерв по сомнительным долгам отражается в бухгалтерском и налоговом учете. Однако есть существенные различия в его формировании в различных видах учета. Смотрите нашу инструкцию по формированию резерва в 2019 году.

Все бухгалтерские проводки на все хозяйственный операции смотрите в Банке проводок от журнала “Упрощенка”.

Банк проводок

Резерв по сомнительным долгам в бухгалтерском учете

Резерв по сомнительным долгам для целей бухгалтерского учета должны создавать все компании без исключения, даже малые предприятия. (абз. 1 п. 70 Положения по ведению бухгалтерского учета и отчетности) Однако на практике многие пренебрегают данным требованием и ведут учет задолженности без создания резерва.

В состав резерва включают сомнительную задолженность, которую с высокой вероятностью не погасят полностью или частично. Например, нарушение сроков оплаты по договору, либо компания-должник подала на банкротство. При этом в составе дебиторской задолженности могут учитываться различные виды долгов:

- Покупателей;

- Поставщиков;

- Подрядчиков;

- Прочих должников;

- Работников;

- Подотчетников.

Любая дебиторская задолженность может формировать резерв по сомнительным долгам.

В проводках по сомнительным долгам может запутаться даже опытный бухгалтер. Проверьте с помощью таблицы в журнале “Упрощенка”, есть ли ошибки

Используя резерв, можно увидеть истинную картину задолженности компании, чтобы принять правильные управленческие решения.

Многие банки при оформлении кредитов, займов, обеспечения при анализе отчетности подробно изучают бухгалтерский баланс. Чтобы реально оценить обстановку с дебиторской задолженностью, бухгалтер создает резерв по сомнительным долгам.

В бухгалтерской отчетности резерв по сомнительным долгам отражается по строке «Дебиторская задолженность», причем со знаком минус. Соответственно, сальдо по 63 счету уменьшают сумму дебиторской задолженности.

Типовые проводки:

|

Дебет |

Кредит |

Событие |

|

91 |

63 |

Компания создала резерв по сомнительным долгам |

|

63 |

62 |

Компания списала безнадежный долг за счет резерва |

|

63 |

91 |

Компания восстановила резерв в связи с погашением долга |

Резерв для налогового учета могут использовать только компании, которые применяют для целей налогообложения прибыли метод начисления. Организации на УСН, ЕНВД не имеют права создавать резерв по сомнительным долгам в целях налогового учета.

В резерв попадает только сомнительная задолженность, причем только покупателей и заказчиков. А именно, которая:

- возникла в связи с реализацией товаров, выполнением работ, оказанием услуг;

- не погашена в установленные договором сроки;

- не обеспечена залогом, поручительством, банковской гарантией.

Для наименьших расхождений между налоговым и бухгалтерским учетом рекомендуем использовать способ, который регламентирован НК РФ. Величина резерва определяется отдельно по каждому сомнительному долгу.

Порядок формирования

1.Проводим инвентаризацию дебиторской задолженности на последнее число отчетного (налогового) периода

2. Затем сортируем данную дебиторку по трем группам, на основании срока возникновения. Для этого определяется, сколько календарных дней прошло с момента, когда задолженность стала сомнительной:

- более 90 дней ;

- от 45 дней до 90 дней;

- до 45 дней.

- Рассчитываем сумму резерва. В зависимости от суммы задолженности и группы, в которую входит данная дебиторка, определяем размер резерва (% от сомнительной задолженности):

- более 90 дней — 100 % ;

- от 45 дней до 90 дней — 50 %;

- до 45 дней — 0%.

ВАЖНО! Сумма резерва не может превышать наибольшую из двух величин: либо 10% выручки за отчетный период, либо 10% выручки за прошлый год. Ниже представлена сравнительная таблица по формированию резерва по сомнительным долгам

Ниже представлена сравнительная таблица по формированию резерва по сомнительным долгам

|

Различие |

Налоговый учет |

Бухгалтерский учет |

|

Создание |

Обязаны создавать компании на ОСН, использующие метод начисления |

Создание резерва — обязанность компании |

|

Включение в задолженность |

При формировании учитывается только задолженность в связи с реализацией товаров, выполнением работ, оказанием услуг |

При формировании учитывается любая сомнительная дебиторская задолженность |

|

Ограничения по резерву |

Общий размер резерва не может превышать 10% от выручки |

Сумма резерва не ограничена |

|

Принятие в расходы |

Суммы отчислений в резерв компания учитывает в составе внереализационных расходов |

Отчисления в резерв отражаются в составе прочих расходов |

Резерв на гарантийный ремонт в налоговом учете

Предприятия, реализующие товары или осуществляющие работы, зачастую несут ответственность за дальнейшее гарантийное обслуживание в течение определенного срока. Таким лицам разрешается формировать для данных целей резервы предстоящих расходов в налоговом учете. Это касается тех случаев, когда гарантия официально закреплена в договоре с клиентом. Максимальную величину резерва необходимо отразить в учетной политике.

Резерв начисляется при продаже товаров или работ. В этот же момент он включается в состав расходов (ст. 267 НК РФ). Размер резервируемой суммы ограничен и рассчитывается следующим образом:

- 1) определяется доля фактических издержек на ремонт по гарантии и обслуживание в выручке от продаж данных товаров/работ за три предыдущих года (без НДС);

- исчисленная доля умножается на текущую выручку.

Полученное значение и будет являться предельным значением резерва, который можно отнести на расходы. Если товары или работы с гарантией реализуются менее чем в течение трех лет, следует взять данные за фактические сроки их продажи. Если же такие реализации производятся впервые, за лимит принимается потенциальный размер расходов на обслуживание и ремонт.

Издержки на ремонт и обслуживание относятся к категории прочих расходов, связанных с производством и реализацией.

Все затраты, связанные с гарантией, списываются за счет резерва. Та часть, которая не израсходована полностью, переносится на следующий налоговый период. По его окончании величина вновь формируемого резерва сопоставляется с остатком. Если вы получаете меньшую сумму, то разность требуется учесть как внереализационный доход.

Когда вы прекращаете продажу продукции/работ с гарантией, весь оставшийся не использованным резерв следует отнести на доходы.