Поступила арендная плата от арендатора — проводки

При нехватке собственных средств для хозяйственной деятельности, предприятие может брать в аренду имущество согласно договора аренды. Обычно договора на текущую аренду заключаются на срок до 1 года, чтобы не регистрировать их в БТИ.

На основании договора аренды арендодатель передает имущество в пользование арендатору и в его обязанность входит начисление арендной платы. Право собственности при текущей аренде остается у арендодателя.

Также арендодатель начисляет амортизацию. За его счет производится ремонт имущества. Чаще всего за счет средств арендодателя производится капитальный ремонт, текущий ремонт арендодатель производит за свой счет. Чтобы не было путаницы, условия ремонта должны быть прописаны в договоре аренды.

Учет основных средств, переданных в аренду, у арендодателя ведется на синтетическом счете 01 «Основные средства», субсчете «Основные средства, переданные в аренду» .У Арендатора полученные основные средства числятся на забалансовом счете 001.

Арендатор обязан ежемесячно начислять арендную плату (субсчет «Расчеты за арендованное имущество» к счету 76) и уплачивать ее согласно условиям договора.

Для целей бухгалтерского учета суммы арендной платы для арендодателя являются либо операционными доходами (учитываются при использовании счета 91) , либо доходами от основной деятельности (учитываются при использовании счета 90) (если предприятием предусмотрен такой вид деятельности уставом), для арендатора расходы по текущей аренде считаются расходами по обычным видам деятельности. По истечении срока аренды имущество возвращается обратно арендодателю.

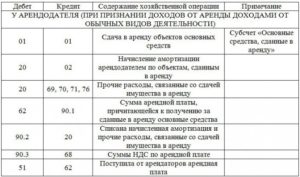

Бухгалтерские проводки по учету текущей аренды у арендодателя.

| № | Наименование операции | Дебет | Кредит |

| 1 | Передаются в аренду собственные основные средства на основании договора, акта приемки-передачи | 01A | 01 |

| 2 | Начисление арендной платы | 76А | 90,91,98 |

| 3 | Начисление амортизации сданного в аренду имущества | 20,91 | 02 |

| 4 | Начисление НДС по арендным платежам | 90,91 | 68 |

| 5 | Поступила от арендатора арендная плата на расчетный счет, в кассу | 51,50 | 76А |

| 6 | Отражены в учете затраты на капитальный ремонт переданного имущества: | ||

| a) | Если капитальный ремонт произведен за счет арендодателя | 20,91 | 10, 70, 69, 23, 60 |

| б) | Если капитальный ремонт произведен за счет арендатора | 20,26 | 76А |

| 7 | Возврат переданного в аренду имущества | 01 | 01А |

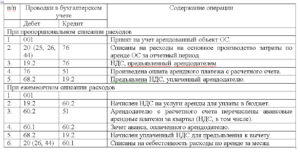

Бухгалтерские проводки по учету текущей аренды у арендатора.

| № | Наименование операции | Дебет | Кредит |

| 1 | Принято арендованное имущество по акту приемки-передачи | 001 | — |

| 2 | Начисление арендной платы (ежемесячно / за неск-ко месяцев) | 20/97 | 76А |

| 3 | Перечислена арендная плата арендодателю с расчетного счета арендатора, либо выдана из кассы | 76А | 51, 50 |

| 4 | Учтены расходы на ремонт арендованного имущества: | ||

| a) | Если ремонт произведен за счет арендатора | 20,26,97 | 76А |

| б) | Если ремонт произведен за счет арендодателя | 76 | 23, 60,97 |

| 5 | Возврат переданного в аренду имущества | — | 001 |

Как рассчитать отпускные правильно и успеть отдохнуть. Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку «Получить книгу».

Событие 3. Удержание НДФЛ с полученного дохода

Удержание — это обязанность налогового агента временно удержать у себя сумму налога из выплачиваемого дохода для дальнейшего безусловного исполнения обязательств по перечислению в бюджет. А физическому лицу на руки выплачивается доход уже за минусом удержанного налога.

Удержать НДФЛ из выплачиваемых доходов налоговый агент должен столько же, сколько и исчислил, начислил первоначально по расчету. Принимая на себя функцию по удержанию налога, налоговый агент как бы переводит долг налогоплательщика перед бюджетом на себя:

Фактическое удержание налога фиксируется при проведении документов выплаты.

Счет учета «НДФЛ удержанный»

Определимся со счетом учета «НДФЛ удержанный» и соотнесем сумму удержанного НДФЛ с датой удержания по п.4 ст. 226 НК РФ.

Относительно счета. В бухгалтерском учете нет специального счета «НДФЛ удержанный». Технически учет удержанного налога происходит в налоговых регистрах.

Схематично движение налога в регистрах можно описать так. Сначала сумма исчисленного НДФЛ попадает в регистр «НДФЛ исчисленный» из документа по начислению дохода, а затем по дате документа выплаты сумма НДФЛ уходит уже в регистр «НДФЛ удержанный». В этом регистре удержанный налог будет находиться на учете до момента перечисления. По датам движения НДФЛ в этих регистрах и контролируются обязанности налогового агента. Документы выплаты, фиксирующие выплату дохода и суммы удержанного НДФЛ, бухгалтерских проводок по удержанному НДФЛ не производят.

Дата удержания НДФЛ

Ответ ищем в ст. 226 НК РФ. Удержать налог налоговый агент должен в момент выплаты дохода п. 4. ст. 226 НК РФ. Датами удержания НДФЛ по нашему примеру будут дни 20.04, 20.07, 20.10 — дни выплаты дохода. Фактические даты удержания попадают в строку 110 формы 6-НДФЛ.

Сумма удержанного НДФЛ

Удержать НДФЛ из выплачиваемых доходов налоговый агент должен столько же, сколько и исчислил, начислил первоначально по расчету. Именно поэтому в бухгалтерском учете сразу же фиксируются обязательства уже при начислении НДФЛ по кредиту счета «68.01». Сумма удержанного налога попадает в строку 140 НДФЛ и в состав строки 70 формы 6-НДФЛ.

Учет расчетов по ндфл, проводки, примеры

Начислен НДФЛ: проводка При исчислении НДФЛ с дохода физлица никакая проводка не составляется. Удержан НДФЛ: проводка Проводки, составляемые при удержании НДФЛ из доходов работников (иных физлиц, получивших выплаты от налогового агента), зависят от конкретной ситуации. Удержан НДФЛ из заработной платы: проводка Удержание НДФЛ из зарплаты работников отражается по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 68 «Расчеты по налогам и сборам», субсчет «НДФЛ». Удержан НДФЛ из отпускных: проводка При удержании НДФЛ из выплачиваемых работнику отпускных составляется такая же проводка, как и при удержании налога из его зарплаты – Дебет счета 70 — Кредит счета 68-НДФЛ. Удержан НДФЛ из материальной помощи, выплаченной работнику В этом случае составляется проводка Дебет счета 73 «Расчеты с персоналом по прочим операциям» — Кредит счета 68-НДФЛ.

Сдача в аренду не является отдельным видом деятельности

Если предоставление имущества в аренду не является отдельным видом деятельности организации, то суммы арендной платы включайте в состав прочих доходов (п. 7 ПБУ 9/99). В этом случае в учете сделайте запись:

Дебет 62 (76) Кредит 91-1 – начислена арендная плата.

Пример отражения в бухучете арендодателя сумм арендной платы. Передача имущества в аренду – разовая операция для организации

В марте ООО «Альфа» сдало в аренду одно из своих пустующих помещений. Сумма ежемесячной арендной платы – 60 000 руб. (в т. ч. НДС – 9153 руб.). Оплата от арендатора поступает ежемесячно (в последний день месяца, за который были оказаны услуги).

В марте в бухучете организации сделаны следующие записи:

Дебет 62 Кредит 91-1 – 60 000 руб. – начислена арендная плата;

Дебет 91 Кредит 68 субсчет «Расчеты по НДС» – 9153 руб. – начислен НДС с суммы арендной платы;

Дебет 51 Кредит 62 – 60 000 руб. – поступила оплата от арендатора.

Ндфл проводки

Аналогично отражается удержание по отпускным.

- Удержан НДФЛ по договорам ГПД – проводка Д 60 К 68.1

- По материальной выгоде начислен НДФЛ – проводка Д 73 К 68.1.

- По материальной помощи начислен НДФЛ – Д 73 К 68.1.

- По дивидендам удержан НДФЛ – проводка Д 75 К 68.1, если физлицо не является сотрудником компании.

- По дивидендам удержан НДФЛ – проводка Д 70 К 68.1, если получатель доходов является работником компании.

- По предоставленным займам краткосрочного/долгосрочного характера отражено начисление НДФЛ – Д 66 (67) К 68.1.

- Перечислен НДФЛ в бюджет – проводка Д 68.1 К 51.

Пример расчета подоходного налога и формирования типовых проводок: Сотруднику Панкратову И.М. начислен заработок за январь в размере 47000 руб. Физлицу полагается вычет на одного несовершеннолетнего ребенка размером 1400 руб.

Сдача зала в аренду бух проводки у арендодателя при усн

Так, если организация сдает имущество в аренду на систематической основе, расходы по такой деятельности связаны с реализацией (подп. 1 п. 1 ст. 265 НК РФ). Соответственно, и доходы от нее нужно признать в составе выручки от реализации.

Понятие систематичности используется в значении, применяемом в пункте 3 статьи 120 Налогового кодекса РФ, – два раза и более в течение календарного года. Такой подход к применению понятия «систематичность» был закреплен в пункте 2 раздела 4 Методических рекомендаций по применению главы 25 Налогового кодекса РФ (утвержденных приказом МНС России от 20 декабря 2002 г.

№ БГ-3-02/729). На сегодняшний день этот документ утратил силу (приказ ФНС России от 21 апреля 2005 г. № САЭ-3-02/173).

Расходы на ремонтные работы

В пункте 2 статьи 616 ГК РФ указано, что арендатор должен следить за исправным состоянием арендованной недвижимости. Ремонт проводится арендатором за свой счет, если обратного не указано в договоре между сторонами. Сопутствующие траты признаются расходами по основным направлениям деятельности. Они входят в себестоимость реализованной продукции на основании пунктов 5, 7, 9 Положения по бухучету ПБУ 10/99, установленного Приказом Минфина №33н от 6.05.1999.

В пунктах 16 и 18 ПБУ 10/99 указано, что траты на текущий ремонт отражаются в бухучете на момент проставления подписи в акте приемки-сдачи исполненных работ. Сумма трат определяется исходя из сведений, указанных в договоре. Расходы по ремонтным работам отражаются по ДТ счета 44. Корреспондирующим счетом является КТ счета 60.

При отражении затрат на ремонт используются эти проводки:

- ДТ44 КТ60. Фиксация стоимости ремонтных работ. Запись вносится на основании акта приемки-сдачи исполненных работ.

- ДТ19 КТ60. Сумма НДС, выставленного ремонтной компанией. Проводка вносится на основании счет-фактуры.

- ДТ60 КТ51. Перевод платежа ремонтной компании.

- ДТ68 КТ19. Принятие к вычету суммы НДС.

С компанией, которая выполняет ремонт, нужно обязательно заключить соглашение. В обратном случае учет будет незаконным, так как он не подтвержден документально.

Арендные отношения отображаются в бухгалтерском учете обеих сторон договора.

Бухгалтерское сопровождение у арендодателя осуществляется в следующей последовательности:

— Выставление счета арендатору, прием авансовых платежей.— Начисление арендной платы – выставление акта выполненных работ, начисление НДС.— Начисление переменной части (при наличии), составление акта арендатору.— Получение денежных средств от арендатора в счет оплаты переменной части договора.

Бухгалтерское отображение у арендатора:

— Перечисление денежных средств поставщику на основании счета или договора.— Принятие услуг, учет затрат в расходах компании на основании акта арендодателя, принятие НДС к вычету.

Оплата переменной части арендного договора, учет затрат.

Для удобства ведения бизнеса на определенной территории многие юридические лица арендуют производственные и офисные помещения. Арендный договор подразумевает собой соглашение, согласно которому арендодатель (собственник имущества) предоставляет право арендатору использовать имущество (помещения, оборудование) без перехода права собственности за определенную плату. В договоре прописываются основные условия начисления платы (основная, переменная часть), возможность производить улучшения актива.

Дополнение от автора! Арендный договор, заключенный на срок более 12 месяцев, подлежит обязательной государственной регистрации (договор на 11 месяцев с последующей пролонгацией регистрации не подлежит).

Бухгалтерские проводки арендодателя при усн – Законники

Учтен НДС по аренде 5492 Счет-фактура 68 НДС 19 Возмещение НДС 5492 Счет-фактура Учет улучшений Арендатор может улучшать имущество: делать ремонт, устанавливать сигнализацию, менять окна, двери и т.д. Их подразделяют на:

- Отделимые – те, которые можно демонтировать без повреждений для помещения собственника (к примеру, кондиционер).

- Неотделимые – улучшения, которые невозможно переместить, забрать без повреждений для помещения после окончания срока аренды (например, косметический ремонт).

Неотделимые улучшения должны осуществляться после согласования с арендодателем, иначе он вправе не возмещать их стоимость. Исключением является проведение капитального ремонта, который увеличивает первоначальную стоимость объекта недвижимости.

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании. Общий учет затрат на аренду Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия).

Внимание

При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам. На последнее число месяца организация включает затраты на аренду помещения в расходы.

Коммунальные услуги

Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения. Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999. Эти расходы признаются только в том случае, если компания получила расчетные документы (основание – пункт 16 ПБУ 10/99).

В бухучете коммунальные расходы фиксируются по ДТ счета учета затрат. Корреспондирующим счетом является кредит счета 76. При переводе денег арендатору используется эта проводка: ДТ76 КТ51. Соответствующее указание дано в Инструкции по использованию Плана счетов бухучета, установленного Приказом Минфина №94н от 31.10.2000.

Используемые проводки

При учете коммунальных платежей актуальны эти проводки:

- ДТ44 КТ76. Фиксация стоимости коммунальных услуг. Предполагается, что арендодатель внесет оплату, а арендатор возместит все расходы. Последние отражаются на основании соглашения об аренде, счета, выставленного арендодателем, счета коммунальных услуг.

- ДТ19 КТ76. Фиксирование НДС с расходов по коммунальным услугам. Запись осуществляется на основании счет-фактуры.

- ДТ68 КТ19. Принятие к вычету НДС по коммунальным услугам.

- ДТ76 КТ51. Возмещение расходов арендодателя на оплату коммунальных услуг. Запись выполняется на основании выписки по расчетному счету.

Сумма по каждой проводке должна подтверждаться первичными документами.

Вычет выполняется в отношении налога, предъявленного арендодателем. Предполагается, что аренда помещения и сопутствующие расходы являются налогооблагаемым объектом на основании пункта 2 статьи 171 НК РФ. Вычеты выполняются на основании счет-фактур (основание – пункт 1 статьи 172 НК РФ). Для исчисления налога на прибыль нужно учесть стоимость коммунальных услуг в структуре материальных расходов. Указание на это дано в пункте 2 статьи 253 и пункте 1 статьи 254 НК РФ.

Существуют также письма УФНС №16-15/058069 от 30.06.2008.

Согласно им, траты на оплату коммунальных услуг должны быть подтверждены актами расчетов платежей, сформированными арендодателем.

Нужно это для налогообложения. Стоимость использованных ресурсов учитывается в момент получения компанией счетов и актов. Основанием этого является пункт 2 статьи 272 НК РФ, пункт 1 статьи 252 НК РФ.