Service Temporarily Unavailable

Операции по получению имущества в порядке наделения отражаются следующими записями:

Дт 08.4 Кт 79 – отражается в учете у филиала, подразделения полученное от головной организации основное средство по первоначальной стоимости (если ранее этот объект числился у головной организации и эксплуатировался или в сумме фактических затрат, если был приобретен новый объект).

Дт 79 Кт 02 – на сумму начисленной амортизации по переданному объекту (если ранее объект эксплуатировался головной организацией).

Дт 01 Кт 08.4 – объект зачислен в состав основных средств филиала, подразделения.

Как правило, если объект эксплуатировался головной организацией, то передача его обособленному подразделению рассматривается как внутреннее перемещение.

§ Объекты основных средств могут приниматься к учету как неучтенные объекты, т.е. как излишки, выявленные при инвентаризации. Такие объекты принимаются к учету по рыночной стоимости. Оценка выявленных инвентаризацией неучтенных объектов должна быть произведена с учетом рыночных цен, а износ определяется по действительному техническому состоянию объектов с оформлением сведений об оценке и износе соответствующими актами. Датой определения рыночной стоимости является дата проведения инвентаризации. Согласно ПБУ 9/99 «Доходы организации» излишки имущества, выявленные при инвентаризации, зачисляются в состав внереализационных доходов.

Схема записей при учете такого имущества следующая:

Дт 08.4, 01 Кт 91.1 – оприходованы неучтенные объекты основных средств, выявленные при инвентаризации.

§ Основные средства, полученные по договору доверительного управления имуществом, учитываются в соответствии с Приказом Минфина России от 28.11.01 г. № 97н «Об утверждении Указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом».

Оценка основных средств, стоимость которых при приобретении выражена в иностранной валюте, производится в рублях путем пересчета сумм в иностранной валюте по курсу Центрального Банка РФ, действующему на дату принятия основных средств к бухгалтерскому учету. Согласно п. 33 Методических указаний возникающая при этом разница между оценкой основных средств, отраженной на счете учета основных средств, и оценкой на счете учета вложений во внеоборотные активы списывается на счет прибылей и убытков в качестве операционных доходов (расходов). Указанная разница в состав курсовых разниц не включается .

§ Также объекты основных средств могут поступать на условиях аренды, при этом право собственности к арендатору не переходит. Учет таких объектов основных средств ведется за балансом:

Приход 001 «Арендованные основные средства» — принят к учету объект основных средств.

Расход 001 «Арендованные основные средства» — объект основных средств возвращен арендодателю, если срок аренды окончен.

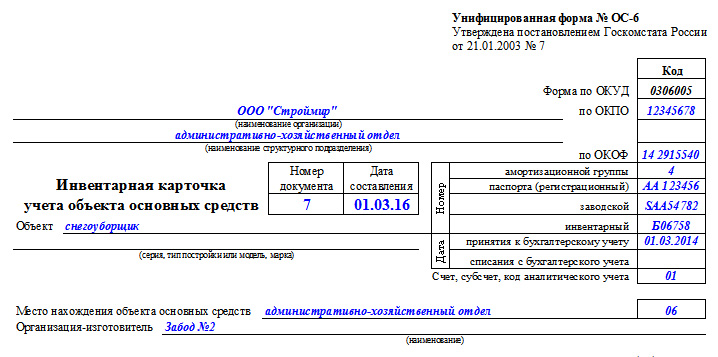

В рассматриваемой мной организации ООО «Вилфорт» все основные средства приобретаются за плату у сторонних организаций (поставщиков, продавцов, изготовителей). Поставщик, продавец вместе с объектом основных средств отправляет организации сопроводительные документы (накладные, товарно-транспортные накладные и т.д.), а также счет-фактуру. Наша организация, принимая данный объект к учету, составляет Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) унифицированной формы № ОС-1, утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7 (Приложение № 2).

Данный документ составляется не менее, чем в 2-х экземплярах.

На основании данного документа составляется Инвентарная карточка объекта основных средств унифицированной формы № ОС-6 (Приложение №3), утвержденной Постановлением Госкомстата России от 21.01.2003 г. № 7. Данный документ составляется в 1 экземпляре. Данные карточки ведут по каждому виду объектов основных средств.

Перейти на страницу: 123

Характеристика счета 01

Объект может быть признан основным средством при условии:

- его предполагается эксплуатировать в производстве;

- срок использования – более года;

- объект будет приносить экономическую выгоду;

- его не собираются перепродавать.

Счет 01 предназначен для учета активов со стоимостью от 40 тысяч рублей, предметы с меньшей ценой относят к МПЗ и списывают в затраты сразу. Счет 01 в бухгалтерском учете является активным, и в Плане счетов находится в разделе внеоборотных активов. В дебетовых оборотах показываются:

- поступление основных средств;

- увеличение стоимости актива.

В кредитовых оборотах указывают выбытие объектов или их уценку. Счет 01 предполагает отражение стоимости активов по их первоначальной стоимости без учета НДС. В первоначальной стоимости может быть отражена не только цена приобретения, но и суммы, уплаченные за доставку, сборку, монтаж, таможенные сборы.

Аналитический учет

Счет 01.01 в бухгалтерском учете и другие субсчета предполагают ведение инвентарных карточек. Документ отражает активы в разрезе мест их нахождения, групп амортизации. Карточка 01 счета, образец которой представлен унифицированной формой ОС-06, заводится и ведется на каждый актив отдельно, включая арендованные объекты.

Для целей аналитического учета может использоваться стандартная карточка счета 01, образец заполнения которой есть в любой бухгалтерской программе. В ней отражаются сальдо на начало периода, дебетовые и кредитовые обороты, выведенное сальдо на конец выбранного временного интервала.

Оборотно-сальдовая ведомость по счету 01 нужна для правильного расчета суммы налога на прибыль и определения базы для налога на имущество. В первом варианте акцент делается на сумме амортизации и вырученных средствах от продажи актива. Во втором случае учитывается специфика формирования остаточной стоимости каждого объекта.

Оборотно-сальдовая ведомость по счету 01, образец заполнения которой предполагает наличие только дебетовых остатков на начало и конец отчетного периода, может формироваться отдельно по каждому объекту или в разрезе групп активов. Для сближения данных налогового и бухгалтерского учета рекомендуется использовать классификацию основных средств в зависимости от срока их эксплуатации.

Аналитический бухучет по счету 01 ведется в отношении каждого имущественного объекта. Как только предприятие получает новый актив – для него составляется индивидуальная инвентарная карточка. В карточку заносятся все количественные и качественные характеристики: от стоимости и серийных номеров (если такие есть) до наличия, к примеру, драгоценных металлов в составе конструкции.

Аналитика должна выстраиваться таким образом, чтобы свободно контролировать имущество компании по:

- типам основных средств;

- их местонахождению и срокам эксплуатации;

- ответственным лицам.

Счет 75 — Расчеты с учредителями — в бухгалтерском учете

- 75-1. Речь идет о расчетных операциях по вкладам в фонд. Здесь осуществляется учет расчетных действий с участниками фирмы по вкладам. В процессе создания АО по дебету в корреспонденции со строкой 80 происходит принятие на учет суммы долга, связанной с оплатой акций. Если речь идет о фактическом приходе сумм вкладов в форме денег, записи осуществляются в корреспонденции со счетами, связанными с учетом денег. Так, счет часто используется в системе со строкой 10, 15, 08, 80 и т. д.

- 75-2. Здесь происходит отражение расчетных действий, связанных с выплатой доходов. Ведется учет расчетов с учредителями фирмы по выплате им процентных отчислений. Для полноценного отражения различных операций используется корреспонденция со строками 84, 70, 68.

- Совместно с кредитом счета, который открывается специально для этих целей, или по счету 76, который именуется как «Расчеты с разными дебиторами и кредиторами».

- В виде целевых поступлений от инвесторов для покупки акций по кредиту счета 86 (для этого используется специальный субсчет). Сам счет при этом называется «Целевое финансирование».

- В качестве добавочного капитала по Кт 83.

- По Кт специального субсчета по счету 80.

- По кредиту нового счета, который формируется специально для реализации этих целевых задач.

Счет 01

При принятии решения об учете имущества в составе основных средств, помимо критерия срока полезного использования, следует учитывать и стоимостной показатель. Объекты непроизводственного назначения и земельные участки, чья учетная стоимость превышает 40 000 руб., также должны быть учтены в составе основных средств.

Основные средства являются неотъемлемым составляющим производственного процесса любого предприятия. Для отражения операций с основными средствами используют бухгалтерский счет 01. В статье мы расскажем об особенностях ведения учета на счете 01, а также рассмотрим типовые проводки и примеры операций с основными средствами.

Бухгалтерский учет основных средств: основные проводки

Сначала эту стоимость включают в состав доходов будущих периодов (счет 98.2).

Безвозмездно переданная стоимость основных средств списывается на доходы по мере начисления амортизации функционирующих основных средств, то есть ДТ 98.2 Кт 91.1 в сумме Дт20 Кт02.

Введение объекта в эксплуатацию отражается записью:

Пример: В ноябре 2006 года ОАО безвозмездно получило от физ лица оборудование. Рыночная стоимость оборудования сост 40 000 руб. В ноябре были сделаны записи:

ДТ08 КТ98 40000 руб.-отражена рыночная стоимость безвозмездно полученных средств;

ДТ01 КТ08 40 000 руб. – введение объекта в эксплуатацию;

Бухгалтер установил срок службы 10 лет, ежемесячная сумма амортизации 333 руб. (40000/10 лет/12 мес.). В декабре 2006 г. будут сделаны записи:

ДТ20 КТ02 333 руб. – начислена амортизация оборудования;

ДТ98,2 КТ91 333 руб. – включена в прочие доходы часть стоимости безвозмездно полученного оборудования.

1.2. Приобретение за платуоформляется следующим способом:

— Акцептован счет поставщиков за основные средства (акцепт означает обязательство произвести по нему уплату денежных средств) или счет подрядчиков за выполненные работы.

Дт 07,08 Кт 60

— Сдача объекта в эксплуатацию:

— И при выполнении ряда условий: Дт68 Кт19.1 –для объектов производственного назначения, Дт 29 Кт19.1 – для объектов непроизводственного назначения.

Основные средства, приобретенные за плату, принимаются к учету в сумме фактических затрат на приобретение, включая расходы на монтаж, доставку, за исключением возмещаемых налогов.

При приобретении объектов основных средств за иностранную валюту стоимость их пересчитывается в рубли по курсу Центрального банка РФ, который действовал на дату принятия объекта к учету.

При приобретении основных средств за счет привлеченных средств (кредита, займов) оплата процентов за пользованием привлеченных средств до момента ввода объекта в эксплуатацию включается в первоначальную стоимость средств, а после ввода объекта в эксплуатацию – учитывается как операционный расход (по Дт 91.2).

1.3. Поступление в качестве вклада в уставный капитал.Стоимость объекта определяется по соглашению сторон – учредителей. Причем эту стоимость должен подтвердить независимый оценщик (для ООО если размер вклада учредителя более 20000 руб.). В первоначальную стоимость основных средств включают также затраты организации на их доставку и установку.

Дт 07,08 Кт 75.1

1.4. Приобретение бывших в эксплуатации основных средств

Дт 07,08 Кт 60

Дата добавления: 2014-01-04; Просмотров: 1334; Нарушение авторских прав?;