Правила оформления журнала по учету бланков строгой отчетности

Журнал, также как и сами квитанции, должен вестись в строго определенном порядке. Но для начала следует отметить, что он может быть создан внутри предприятия по индивидуальному образцу (в этом случае его шаблон должен быть утвержден в учетной политике организации), а может быть приобретен в специализированном магазине бланков.

Листы журнала должны быть пронумерованы, прошнурованы и подписаны главным бухгалтером фирмы, а также ее директором. Заверять печатью журнал не обязательно, поскольку с 2016 года применение в деятельности организаций печатей и штампов не относится к требованиям закона. Квитанции должны вноситься в него в строго хронологическом порядке, без пропусков и помарок.

Какие требования установлены к БСО в общепите?

БСО, также как и чек ККМ, является первичным документом, который формируется в момент расчета с покупателем.

Важно! С 01.07.2018 года на предприятиях общественного питания БСО нужно формировать с помощью автоматизированных систем, передающих сведения в о расчетах в ФНС в онлайн режиме (ч.8 ст.7 закона «О внесении изменений. » от 03.07.2016 №290-ФЗ)

Исключения только для ИП без наемных работников. Они вправе перейти на онлайн устройства с 01.07.2019. Подробности см. в материале «Кто должен перейти на онлйн кассы с 1 июля 2019 года?».

Требования к БСО в общепите ровно те же, что и для БСО, используемых в любых других сферах хозяйственной деятельности. БСО, используемый рестораном, кафе, столовой, должен по содержанию и структуре соответствовать требованиям, зафиксированным в ст. 4.7 закона «О применении ККТ» от 22.05.2003 № 54-ФЗ.

Требования к бланкам строгой отчетности

С 1 июля 2019 года бланки строгой отчетности должны быть изготовлены только через онлайн-кассу в фискальном режиме. Использовать БСО, напечатанные в типографии, уже нельзя.

Реквизиты, которые должны содержаться в бланке строгой отчетности c 1 июля 2019 года:

- наименование,

- порядковый номер,

- дату, время и место (адрес) расчета,

- наименование организации или фамилию, имя, отчество ИП,

- ИНН,

- систему налогообложения продавца,

- признак расчета (приход, расход, возврат прихода, возврат расхода),

- наименование товаров, работ, услуг (если их можно определить в момент оплаты),

- платежа, выплаты, их количество, цену за единицу в рублях с учетом скидок и

- наценок, стоимость с учетом скидок и наценок, с указанием ставки НДС плательщиком налога. ИП на спецрежимах, кроме тех, которые торгуют подакцизными товарами, не указывают в БСО наименование товара (работы, услуги) и его количество до 1 февраля 2021 года,

- сумму платежа (с указанием НДС и суммы налога),

- форму и сумму расчета наличными деньгами или в безналичном порядке,

- должность и фамилию сотрудника, который оформил и выдал покупателю БСО. Исключение: расчеты через автоматические устройства в безналичном порядке в интернете,

- регистрационный номер онлайн-ККТ,

- заводской номер фискального накопителя,

- фискальный признак документа,

- адрес сайта ФНС России, на котором можно проверить платеж,

- абонентский номер или адрес электронной почты покупателя при передаче БСО в электронной форме или сайт, на котором такой документ можно получить,

- адрес электронной почты продавца при передаче покупателю БСО в электронной форме,

- порядковый номер фискального документа,

- номер смены,

- фискальный признак сообщения,

- заводской номер автоматического устройства для расчетов, если оплату принимают через такое устройство,

- QR-код,

- место (адрес) установки автоматического устройства для расчетов, с применением которого был расчет, – при расчетах с применением автоматических устройств.

Скачайте полную таблицу обязательных реквизитов БСО с комментариями по каждому случаю. Это бесплатно.

Получите таблицу бесплатно!

Зарегистрируйтесь в онлайн-сервисе печати документов МойСклад, где вы совершенно бесплатно сможете:

- Получить полную таблицу обязательных реквизитов БСО

- Заполнить и распечатать документ онлайн (это очень удобно)

Ниже — примерный образец БСО с 1 июля 2019 года.

БСО и кассовые чеки в 2019 году

С 1 июля 2019 года типографские бланки строгой отчетности запрещены. Сейчас их можно печатать только через онлайн-кассу в фискальном режиме. Таким образом, БСО сейчас мало отличаются от кассового чека. В 2019 году обязательных реквизитов у бланков строгой отчетности и кассовых чеков стало больше.

Предприниматель может использовать и типографские БСО, но только в том случае, если он освобожден от использования ККТ. Но в этом случае использовать БСО можно будет как неофициального документа. Дело в том, что те, кто освобожден от применения ККТ, вправе не выдавать покупателям вообще никаких документов — ни чеков, ни бланков. Но выданные документ будет подтверждать факт покупки и, по Закону о защите прав потребителей, может служит доказательством оплаты.

Самый быстрый способ получения БСО

Процесс получения клиентом электронного подтверждения оплаты возможно упростить.

Смарт-терминал

Согласно No129-ФЗ от 06.06.2019 г. «О внесении изменений в ФЗ «О применении ККТ…», покупатель, имеющий на телефоне, планшете или смартфоне приложение, санкционированное уполномоченным фискальным органом, которое при наличии в чеке (БСО) или на экране ККТ изображения QR-кода, структура данных которого включает:

- дату и время расчета;

- порядковый номер документа;

- вид и сумму расчета;

- заводской номер ФН;

- ФПД.

Обратите внимание! Самостоятельно считывает эту информацию, автоматически подключившись к ОФД, и получает квитанции строгой отчетности для ИП на своем электронном устройстве абсолютно бесплатно

Порядок применения квитанции

При реализации какой-либо услуги заполнение квитанции формы 0504510 является завершающим этапом. Первоначально организация или ИП предоставляет потребителю услугу, после чего клиент или заказчик передает уполномоченному действовать от лица компании сотруднику (обычно это либо непосредственный исполнитель заказа, либо бухгалтер или кассир) деньги. Затем данные о полученных средствах, наряду с другими обязательными сведениями, вписываются в квитанцию.

Далее информация о квитанции вносится в журнал учета платежных документов, с указанием номера бланка, лица, которое оплатило услугу, а также размера оплаченной суммы.

Следует отметить, что к оформлению квитанции следует относиться очень внимательно, необходимо избегать ошибок при ее заполнении и обязательно четко, в хронологическом порядке вносить данные обо всех выписанных квитанциях в журнал учета бланков документов.

В противном случае, при внезапной налоговой проверке, несоблюдение этих правил может привести к серьезным штрафным санкциям со стороны надзорных органов.

Порядок оформления расчетов с помощью БСО

На основании статьи 2 Федерального закона №54-ФЗ «О применении контрольно-кассовой техники при наличных расчетах» (далее в тексте – №54-ФЗ) разрешено не применять кассовый аппарат, но при условии выдачи БСО. Иными словами, организация или предприниматель должен не только заполнить бланк, но и выдать его клиенту.

Весь этот процесс расписан подробным образом в п. 20 Постановления Правительства РФ №359 от 06.05.08г. «О порядке осуществления наличных расчетов без контрольно-кассовой техники (далее по тексту – Постановление №359):

- Если расчет производится только наличными средствами (бумажными купюрами и (или) монетами):

- бланк полностью заполняется, кроме реквизита «Личная подпись» (при условии, что указанный реквизит предусмотрен формой). Заполнение документа осуществляет сотрудник, на которого возложена обязанность по приему оплаты от населения;

- указанный сотрудник получает расчет от клиента;

- после этого БСО подписывается данным работником и выдается клиенту.

- Если расчет за услуги осуществляется с помощью платежной карты:

- сотрудник, ответственный за прием оплаты от населения, сначала получает платежную карту от клиента;

- потом производит заполнение БСО, исключая реквизит «Личная подпись»;

- далее полученная платежная карта вставляется в считывающее устройство с последующим проведением расчета;

- как только получено подтверждение оплаты по платежной карте, сотрудник подписывает бланк и выдает его вместе с картой клиенту. Одновременно клиенту выдается документ, подтверждающий проведенную с помощью его карты операцию.

- Если расчет осуществляется одновременно и с использованием денег, и с помощью карты (т.е. частями), в этом случае соблюдаются оба вышеуказанных алгоритма.

Как правило, рассмотренный порядок работы с БСО на практике не соблюдается. Но в любом случае:

- бланками БСО оформляются все расчеты с населением (в том числе и с предпринимателями) за оказанные услуги – независимо от использования при оплате наличных средств и (или) банковских карт;

- бланки обязательно выдаются (!) на руки клиенту. Не стоит забывать, что бланки строгой отчетности используются вместо кассового чека и к нему приравниваются. В №54-ФЗ в статье 5 сказано, что для ООО и для ИП предусматривается обязанность при оформлении наличных расчетов с помощью кассового аппарата выдавать на руки в качестве подтверждения факта оплаты кассовый чек. А БСО приравниваются к кассовому чеку – значит, на них тоже распространяется обязанность по выдаче их клиенту;

- при заполнении БСО обязательно одновременно оформляется не менее 1 экземпляра копии бланка, который остается на руках у предприятия. Или бланк должен иметь отрывную часть, которая передается клиенту, а корешок остается у предприятия. Исключение в отношении копии бланка, в частности, составляют БСО, разработанные федеральными органами исполнительной власти РФ;

- заполнение БСО и его копии должно быть идентично (в Постановлении №359 по этому поводу сказано четко «при заполнении бланка должно обеспечиваться одновременное оформление не менее 1 копии…»);

- заполняются все реквизиты БСО. При этом подписи и печати должны быть оригинальными;

- что касается обязанности клиента ставить свою подпись в бланке строгой отчетности, то если данный реквизит предусмотрен в форме, значит, подпись должна стоять. Более того, подпись клиента является доказательством не только произведенного им собственноличного расчета, но и приема результата оказанной услуги.

Бухгалтерский учет и налогообложение

Изготовленные в типографии БСО при их приемке отражаются в бухгалтерском учете по дебету счета 10 «Материалы» в корреспонденции со счетом 60 «Расчеты с поставщиками и подрядчиками» по фактической цене их приобретения. Для этих целей на счете 10 можно открыть отдельный субсчет, например 10-12.

Также для этих документов Планом счетов предусмотрен забалансовый счет 006 «Бланки строгой отчетности», который предназначен для обобщения информации о наличии и движении находящихся на хранении и выдаваемых под отчет БСО (например, бланки удостоверений, дипломов, билеты), учитываемых на счете в условной оценке: 1 руб. за 1 бланк (за нее можно также принять фактическую цену их изготовления). Аналитический учет по счету 006 ведется по каждому виду БСО и местам их хранения (на основании данных книги учета БСО).

Утвержден Приказом Минфина России от 31.10.2000 N 94н.

На дату отпуска БСО под отчет для использования их стоимость отражается в составе расходов по обычным видам деятельности (п. 22 Указаний по применению, изготовлению, хранению, учету документов строгой отчетности , п. п. 5, 8, 16 ПБУ 10/99 «Расходы организации»).

Утверждены Протоколом заседания ГМЭК от 29.06.2001 N 4/63-2001.

В налоговом учете расходы на приобретение БСО в типографии можно учесть в составе прочих расходов в соответствии с пп. 49 п. 1 ст. 264 НК РФ. «Входной» НДС также можно принять к учету, если имеется счет-фактура (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Пример. Предприятие общественного питания заказало в июне в типографии БСО в количестве 1000 шт. для расчетов с клиентами. Стоимость услуги составила 2360 руб., в том числе НДС — 360 руб. Согласно учетной политике БСО учитываются на счете 006 в условной оценке: 1 руб. за 1 бланк. В день получения бланков 200 шт. из них были переданы кассиру. В июле он получил еще 200 шт.

В бухгалтерском учете предприятия будут сделаны следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Июнь |

|||

Оплачена типографии стоимость изготовления БСО |

60 |

51 |

2360 |

Приняты на учет БСО |

10-12 |

60 |

2000 |

Отражена сумма "входного" НДС |

19 |

60 |

360 |

Сумма "входного" НДС принята к вычету |

68 |

19 |

360 |

Полученные БСО отражены за балансом в условной оценке (1000 шт. x 1 руб.) |

006 |

1000 |

|

Стоимость БСО, переданных со склада кассиру,включена в состав расходов (2 руб. x 200 шт.) |

44 (20) |

10-12 |

400 |

Отражены БСО, переданные со склада кассиру для использования в расчетах с посетителями (1 руб. x 200 шт.) |

006 |

200 |

|

Июль |

|||

Стоимость БСО, переданных со склада кассиру,включена в состав расходов (2 руб. x 200 шт.) |

44 (20) |

10-12 |

400 |

Отражены БСО, переданные со склада кассиру для использования в расчетах с посетителями (2 руб. x 200 шт.) |

006 |

200 |

Кто заполняет и отвечает за хранение

Руководителем организации (ИП) приказом назначается ответственный за бланки сотрудник. Как вариант — сотрудник бухгалтерии. Он и является материально ответственным лицом, отвечающим за сохранность и правильный учёт БСО.

Отвечать за ведение книги и сохранность БСО вправе сам ИП, если у него нет штата работников.

Ответственный за БСО сотрудник обязательно должен ознакомиться под подпись с приказом о назначении его материально ответственным лицом. Этот сотрудник заполняет графы книги в соответствии с инструкцией.

Одновременно ответственное лицо отвечает и за сохранность бланков. Где и как хранить бланки решается в каждой организации индивидуально. Главное — обеспечить полную сохранность.

Если БСО хранятся в сейфе организации или ИП, то его ежедневно следует опечатывать.

Сейф следует опечатывать ежедневно

Сейф следует опечатывать ежедневно

Ответственность при хранении БСО

Материально ответственное за БСО лицо обязано соблюдать порядок и сроки хранения документов. При нарушении требований статьи 15.11 КоАП РФ на виновное лицо накладывается штраф в размере 2–3 тыс. рублей.

Что такое бланки строгой отчётности

Бланком строгой отчётности (сокращённо БСО) называют документ, применяемый при оказании услуг гражданам для соответствующего оформления факта получения от клиента оплаты за оказанную услугу наличными деньгами либо посредством платёжной карты. Иными словами, БСО представляет собой альтернативный кассовому чеку вариант подтверждения платежа. Возможность использования этого документа даёт предпринимателю выбор между использованием ККМ при оказании услуг либо применением БСО.

Определить типы услуг, при оказании которых однозначно разрешается применять БСО, позволяет специальный реестр услуг под названием Общероссийский классификатор услуг населению (ОКУН). Однако законом, к сожалению, предусмотрены не все возможные ситуации, поэтому часто возникают судебные споры о том, разрешено ли применять БСО к тем или иным видам услуг, которые оказываются физическим лицам и ИП, но почему-то не внесены в ОКУН. К таким услугам относятся, в частности, риелторские услуги и некоторые виды юридических услуг. Неповоротливость государственной машины можно оценить также и по отсутствию в классификаторе такого востребованного сегодня вида услуг как ремонт электронных книг. Если тип оказываемых услуг отсутствует в ОКУН, бизнесмен обязан применять ККМ и выдавать клиенту кассовый чек в подтверждение платежа.

Возможность применения БСО определяет федеральный закон No 54-ФЗ от 22 мая 2003 года. Статья 2.2 названного закона сообщает, что порядок утверждения формы бланков, их учёта, хранения и ликвидации назначается Правительством РФ. БСО может иметь различные названия, которые будут зависеть от типа услуг, оказываемых населению. Так, к бланкам строгой отчётности относятся, например, различные билеты, путёвки, абонементы, квитанции и так далее. В фотогалерее далее представлены различные варианты БСО.

Товарный чек и БСО

Товарный чек не может служить индивидуальному предпринимателю бланком строгой отчётности. Более того, эти два документа выполняют совершенно разные функции. Товарный чек служит скорее подтверждением факта передачи товара в определённом количестве покупателю и дополняет собой кассовый чек, который, в свою очередь, свидетельствует о том, что за товар была получена некоторая сумма денег. Бухгалтерия компании и налоговые инспекторы с удовольствием примут в качестве подтверждения расходов комбинацию из кассового и товарного чеков, но будут крайне недовольны, получив лишь один из этих документов в качестве отчётного документа о покупке. Кроме того, оформление кассового чека не является унифицированным, и возможны различные варианты оформления этого документа.

БСО относится к числу первичных документов учёта и выдаётся в качестве подтверждения факта оплаты оказанных услуг. Бланк может быть сформирован в типографии либо с использованием специализированной автоматизированной системы. Заполнение бланка выполняется в момент выполнения расчёта между исполнителем услуги и её получателем. Сам процесс создания бланка строго регламентируется законодательством. Последний должен соответствовать всем требованиям, перечисленным в подробностях в разделе далее.

Обязанность вести книгу учёта БСО

БСО (бланк строгой отчётности) является финансовым документом. Иными словами, бланк подтверждает получение денежных средств без выдачи кассового чека. Такой вариант рассматривается только при оказании услуг (работ) населению.

Примеры БСО: ж/д билеты, авиабилеты, билеты в театр (кино, выставку и прочее), путёвка в санаторий и т. д.

Законодательством РФ разрешено самостоятельно разрабатывать форму бланка, но печатать предпочтительнее в типографии (постановление №359 РФ от 06.05.2008 с изм. и доп.). Однако есть бланки, форма которых унифицирована законом РФ. Коррекция таких бланков недопустима.

Бланк БСО заполняется одновременно с копией. Нужное количество копий прописано на каждом бланке. На некоторых бланках предусмотрены отрывные части.

Для учёта бланков строгой отчётности предусмотрена специальная книга. Она так и называется: «Книга учёта БСО». Оформляется книга в строгом порядке: обязательная нумерация, листы прошнурованы и скреплены печатью и подписью руководителя (главного бухгалтера) или ИП. Каждая организация или ИП вправе самостоятельно разработать форму книги по учёту БСО либо приобрести готовый вариант.

Обязательно ли заводить книгу учёта для бухгалтерии

Организация или ИП не обязаны вести книгу учёта БСО, если бланки изданы при помощи автоматизированных систем.

Бланки, изданные при помощи типографии, обязательно требуется фиксировать в журнале учёта БСО.

Ответственность

Невыдача документа строгой отчетности, который приравнивается к кассовому чеку, является основанием для привлечения организации (предпринимателя) к административной ответственности за осуществление денежных расчетов без применения в установленных законом случаях ККТ в соответствии с ч. 2 ст. 14.5 КоАП РФ (Письмо УФНС по г. Москве от 16.04.2012 N 17-15/033183). Нарушение норм данной статьи влечет предупреждение или наложение административного штрафа на должностных лиц (предприниматели в силу примечания к ст. 2.4 КоАП РФ привлекаются как должностные лица) от 3000 до 4000 руб., на юридических лиц — от 30 000 до 40 000 руб.

Бланки БСО для ИП и ООО

Существуют два вида бланков БСО:

- Утвержденные бланки;

- Самостоятельно разработанные бланки.

Утвержденные бланки БСО

Существуют виды деятельности к которым нужно применять только утвержденные их разрабатывают федеральные органы.

Применяются они к следующим видам деятельности:

- Театральные билеты и абонементы;

- Кинобилеты;

- Туристические путевки;

- Экскурсионные путевки;

- Квитанции ломбардов;

- Железнодорожные билеты;

- Билеты авиаперевозоки другие билеты для перевозки пассажиров;

- Билеты на перевозку пассажиров общественным транспортом;

- Квитанции для провоза ручной клади;

- Багажные квитанции.

Все вышеперечисленные документы так же являются бланками БСО, только специально разработанные федеральными органами.

Самостоятельно разработанные бланки БСО

Для предпринимателей и предприятий которые занимаются оказанием услуг которые не относятся к утвержденным БСО разрабатывается самими ИП и ООО.

Первое, что хочется сказать – это то что бланки БСО для ИП и ООО изготавливаются типографским способом. Другими словами Вы должны заказать и отпечатать бланки БСО только в типографии.

Самому печатать БСО на принтере нельзя!

Как правило в любой уважающей себя типографии уже есть образцы бланков БСО для ООО или ИП.

Но бывают случаи когда у них таких бланков нету (сам лично сталкивался с такой ситуацией, но город в котом я живу маленький, так что им простительно), для больших городов это не самые лучшие типографии и я порекомендовал бы обратиться в другую типографию.

Согласитесь, что проще обратиться к специалистам которые знают эту тему и не допустят ошибок.

Для того чтобы правильно разработать БСО (Бланки Строгой Отчетности) необходимо обратиться к постановлению правительства №359 от 06.05.2008г.

Чтобы Вы долго не искали данный документ я его скачал и перевел в приемлемый для всех формат и выложил на своем Яндекс Диске:

.

В данном документе очень подробно расписано как самостоятельно разработать бланк БСО.

Я не буду расписывать все что должно быть на бланке БСО, а просто выложу изображение БСО бланка который отпечатан в типографии для моей организации на нем все видно:

Здесь обязательно стоит отметить, что листы бланка дублируются и при заполнении один Вы ОБЯЗАТЕЛЬНО отдаете заказчику (что он будет с ним делать — это уже его право, главное отдать), а второй оставляете себе и в зависимости от налогообложения вносите данные на основании бланка БСО запись в книгу КУДиР.

Бланк БСО подтверждает получение наличных средств у заказчика.

Заполняем БСО для ИП и ООО

Как я говорил выше заполняются они совершенно одинаково, так что рассмотрим один образец заполнения БСО для организации:

Образец заполненного отрывного листа БСО

Как видите в заполнении БСО нет ничего сложного. Соблюдайте нумерацию и для каждого БСО делайте договор об оказанных услугах. Так же смотрите подробности как вести учет БСО.

В настоящее время многие предприниматели для расчета налогов, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Если у Вас остались вопросы, то можно задать их в комментарии к статье или в социальную группу ВКОНТАКТЕ .

БСО и парикмахерские услуги

Над.К сказал(-а): 05.06.2007 12:50

ЮлияM сказал(-а): 05.06.2007 13:08

Спасибо большое! Меня смущает одна фраза в Письме Госналогслужбы РФ от 31.03.1998 N ВК-6-16/210), а точнее в МЕТОДИЧЕСКИХ УКАЗАНИЯХ ПО ЗАПОЛНЕНИЮ И ПРИМЕНЕНИЮ ФОРМ БЛАНКОВ СТРОГОЙ ОТЧЕТНОСТИ ПРИ ВЫПОЛНЕНИИ БЫТОВЫХ УСЛУГ ПРЕДПРИЯТИЯМИ ВСЕХ ФОРМ СОБСТВЕННОСТИ, А ТАКЖЕ ПРИ ИНДИВИДУАЛЬНОЙ ТРУДОВОЙ ДЕЯТЕЛЬНОСТИ

(с изм., внесенными письмом Госналогслужбы РФ от 31.03.1998 N ВК-6-16/210)

При работе без кассового аппарата обязательно применение Талона БО-11(02). Мастер заполняет Талон по окончании оказания услуг клиенту. Отрывная часть Талона отдается клиенту, а данные всех использованных за смену Талонов записываются в «Листок учета выработки» мастера в графу «Номер позиции по прейскуранту». В эту же графу заносится номер кассового чека при применении контрольно-кассовой машины.При наличии контрольно-кассовой машины форма БО-11(02) не требуется.

Спасибо за консультацию.

Над.К сказал(-а): 05.06.2007 13:18

ЮлияМ сказал(-а): 05.06.2007 14:20

Извините за нарушенные правила — не знала!

Спасибо за ответы, но все-таки если читать весь абзац:

Форма БО-11 Форма БО-11 (01) применяется для учета услуг парикмахерских по каждому исполнителю мужского и женского залов, косметических, маникюрных и педикюрных кабинетов. «Листки учета выработки» заполняются ежедневно мастером и используются для контроля за поступлением выручки, начисления заработной платы исполнителям и списания израсходованных материалов. Кассир проверяет достоверность записи стоимости услуг и расписывается в соответствующей графе. Листки учета выработки ежедневно регистрируются в «Отчете кассира». При работе без кассового аппарата обязательно применение талона БО-11 (02), мастер заполняет талон по окончании оказания услуг клиенту. Отрывная часть талона отдается клиенту, а данные всех использованных за смену талонов записываются в листок учета выработки мастера БО-11 (01) в графу «Номер позиции по прейскуранту». В эту же графу заносится номер кассового чека при применении контрольно — кассовой машины. При наличии контрольно — кассовой машины форма БО-11 (02) не требуется. Талон БО-11 (02) применяется также для всех видов бытовых услуг, где используется форма БО-9 при отсутствии контрольно — кассовой машины. Исполнитель услуги заносит в форму БО-9 все необходимые реквизиты оказываемой услуги, причем в графе «номер жетона» проставляется номер талона БО-11 (02), отрывная часть которого отдается клиенту. При реализации на предприятиях бытового обслуживания сопутствующих товаров возможно использование талона БО-11 (02) совместно с формой БО-9 взамен кассового аппарата. Порядок заполнения указанных форм аналогичен применяемому при оказании услуг.

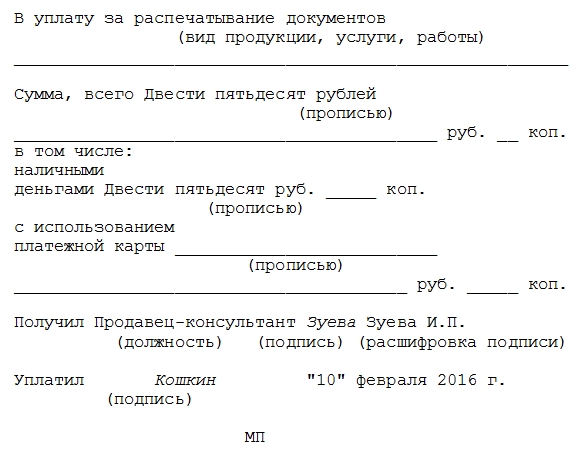

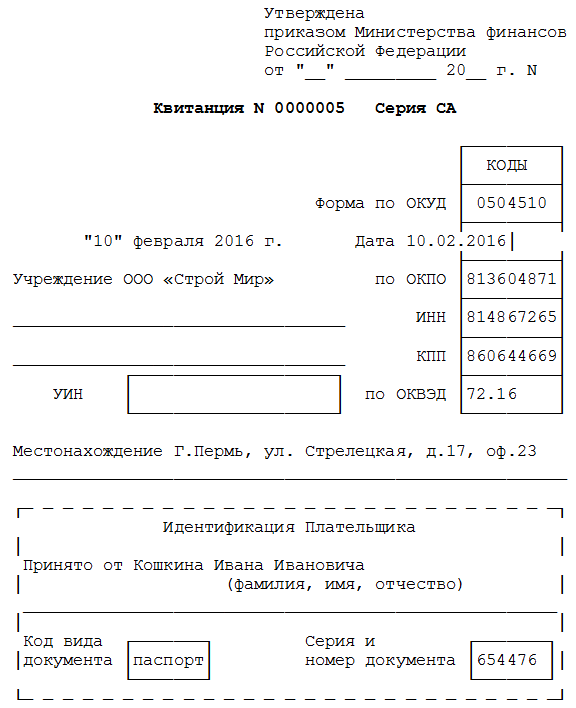

Образец заполнения квитанции по форме 0504510

Документ имеет вполне стандартную, понятную структуру и не должен вызвать каких-либо проблем при заполнении.

- Вначале на нем ставятся

- дата составления (она должна соответствовать дню предоставления услугу и передачи денежных средств),

- наименование компании с указанием ее организационно-правового статуса,

- адрес фактического местоположения предприятия.

- С правой стороны в бланк вносятся

- код ОКПО (Общероссийский классификатор предприятий и организаций),

- номер ИНН и КПП

- код ОКВЭД (Общероссийский классификатор видов экономической деятельности)

– все эти данные должны соответствовать учредительным бумагам фирмы.

- Далее в разделе «Идентификация плательщика» вносятся сведения о лице, оплатившем услугу (его фамилия, имя, отчество), а также данные из документа, подтверждающего личность (обычно это паспорт, но возможно предоставление и иного документа).

Ниже бланк включает в себя

- наименование услуги,

- сумму (в случае необходимости ее нужно разнести по строкам, которые отражают поступление через платежную карту и наличные).

В завершение документ должен быть подписан получателем денежных средств (с указанием должности и расшифровкой подписи), а также самим плательщиком.