Расчет накладных расходов

Накладные расходы определяются по нормативам, в п. 1.4 МДС 81-33.2004 указаны следующие виды:

- по основным видам строительства применяются укрупнённые нормативы;

- применение нормативов по видам монтажных, строительных и ремонтно-строительных работ;

- для конкретной организации применение индивидуальных нормативов.

Укрупненные нормативы используются, как правило, для тендерной документации, при инвестировании. Размер накладных расходов в калькуляции указывается по одному из видов строительства, приведенных в Приложении 3 МДС 81-33.2004 , в процентах от рассчитанной оплаты труда рабочих, занятых в строительстве.

Нормативы по видам работ применяются при разработке рабочей проектно-сметной документации и при расчетах за выполненные работы. Процент накладных расходов в калькуляции принимается из Приложений 4 и 5 МДС 81-33.2004 и также в процентах от оплаты труда рабочих, строителей и механизаторов. В систему нормативов строительных и монтажных работ, ремонтно-строительных работ включены 86 видов работ.

В дальнейшем происходит корректировка нормативов на коэффициенты, которые могут быть применены и к накладным расходам, и к сметной прибыли.

Индивидуальные нормы определяют исходя из условий конкретного строительства на основе расчетных затрат на управление и организацию. Расчет осуществляется по статьям калькулирования, которые делятся на нормируемые статьи затрат, где величина затрат регламентируется, и ненормируемые по данным бухгалтерского учета. Накладные расходы включают затраты, указанные в перечне статей, приведенных в Приложении 6 МДС 81-33.2004 . Статьи затрат сгруппированы. Например, в расходах на организацию работ на строительных площадках указаны расходы на ремонт строительных инструментов и инвентаря, временных сооружений, а также их износ. Включены расходы на пожарную и сторожевую охрану, благоустройство площадок. Расходы на проектирование и геодезические работы, содержание производственных лабораторий относятся к этой же категории.

Исходя из перечня расходов Приложения 6 МДС 81-33.2004 можно установить, что входит в накладные расходы в смете и как группируются расходы, необходимые для организации строительства.

Начисление накладных расходов в смете может производиться без деления по разделам, а в случае расчета по разделам указывается по каждому разделу и в целом по смете.

Похожие самоделки

Самодельная опалубка для фундамента своими руками: легко и просто

Как одному легко переносить большие листы фанеры: простая самоделка

Зажим для досок при монтаже деревянного пола: делаем своими руками

Чиним трещину на стене гаража своими руками: простое решение проблемы

Строительный гидроуровень: мастерим своими руками полезный инструмент

Самоделка для переноски строительных блоков: эффективный инструмент

Титульный лист

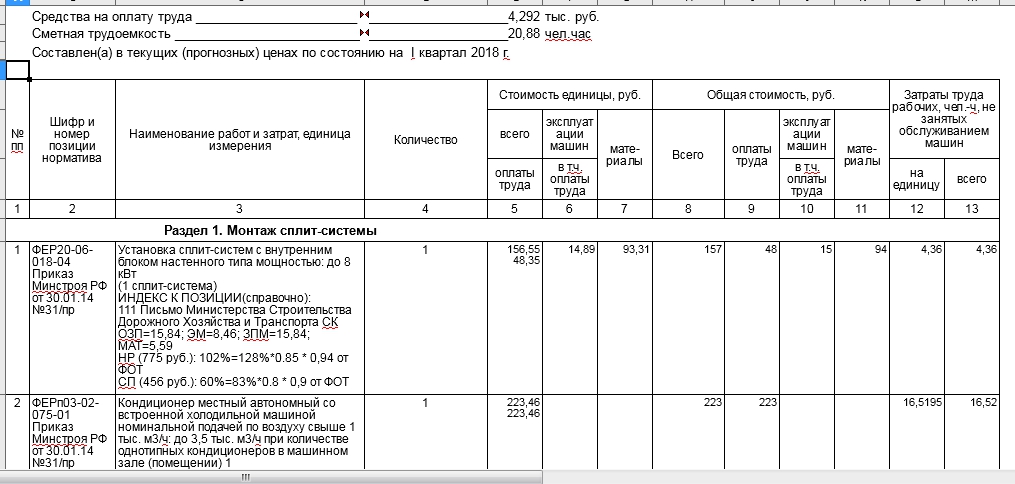

Рассмотрим, как читать сметы, на примере. Смета на монтаж сплит-системы (таблица на рисунке ниже) содержит 13 граф. Существуют и другие виды бланков, разнящиеся количеством граф. Но принцип везде похож и информация в графах схожа. Номера позиций текста, идущего ниже, соответствуют номерам на картинке примера сметы. Пример сметы на монтаж составлен для этой статьи и не привязан к какому-либо конкретному объекту.

1. Вверху слева расположен блок – «Согласовано». В нем прописывается подрядчик. Тот, кто выполняет работы. Указывается организация и данные руководителя. Здесь же ставится его подпись и печать.

2. Вверху справа расположен блок – «Утверждаю», содержащий должность, фамилию, инициалы и подпись руководителя заказчика. На блок «Утверждаю» тоже ставится печать.

3. Наименование стройки – место выполнения работ. В одной стройке могу быть объединены несколько частей работ.

4. Номер сметы. По нормативным документам принят такой порядок нумерации:

- первые 2 цифры – номер раздела сводного сметного расчета;

- вторая и третья – номер строки в его разделе;

- третья и четвертая – номер сметы в этом объектном сметном расчете.

В примере номер сметы не поставлен. Она не входит в какую-либо документацию.

5. Наименование объекта, работ и затрат. Описание работ с указанием наименования и адреса объекта.

6. Основание. На основании чего формировалась смета? Это может быть дефектная ведомость, чертеж, техническое задание. Указываем, например техническое задание.

7. Сметная стоимость работ. Сумма сметы на монтажные работы прописанная в тысячах рублей. Указание суммы именно в тысячах рублей регламентировано МДС 81-35.2001.

8. Средства на оплату труда. Сколько должны заплатить рабочим теоретически?

9. Нормативная трудоемкость. Сумма человеко-часов без учета простоев, необходимых для выполнения работ.

10. Обоснование сметной стоимости. Смета примера составлена в текущих (прогнозных) ценах на I квартал 2018 года (но бывает индексация помесячная). Все расценки записываются в ценах 2001 года, а затем при помощи коэффициентов переводят в цены настоящего периода. Такой метод называют базисно-индексным.

Размер накладных расходов в калькуляции

Вычисление процента накладных расходов – важный аспект в работе компании. На полученных результатах базируется составление калькуляции себестоимости продукции компании. Т.е. рассчитать накладные расходы в калькуляции, составляемой на определенный продукт, опираясь на полученные результаты расчетов по смете расходов компании, довольно просто, поскольку нормы и расчетные значения накладных фиксируются в учетной политике организации.

Впрочем, считать накладные расходы можно по-разному. В небольших компаниях накладные расходы определяют прямым счетом по всем статьям, крупные предприятия часто комбинируют различные методы, к примеру, рассчитывают процент по одним видам продукции и подсчитывают сумму затрат — по другим.

Сложнее определить, как признаются нераспределенные накладные расходы. Возникают они по разным причинам: в силу колебаний рыночных цен предприятие может реализовать продукцию по сниженным ценам, могут повыситься цены на исходное сырье, измениться затраты на обеспечение сохранности и перевозки товаров и др. Компаниями принимаются решения о признании таких затрат в качестве расходов в отчете о финансовых результатах за период, когда они были понесены, а затем производится пересчет накладных в бюджетной смете фирмы в период, также установленный в учетной политике фирмы.

Любой вид деятельности связан с затратами. Среди них выделяют отдельную категорию – накладные расходы (НР). Что это такое? Что относится к ним? Как рассчитываются?

Табличная часть сметы примера сметы на монтаж сплит-системы

Шапка сметы включает столбцы:

1. Номер расценки.

2. Шифр и номер норматива. Указывает, в каких нормативах составлена смета и по какому приказу действует данная нормативная база. В данном случае используется справочник ФЕР (федеральные единичные строительные расценки). Цифры в названии расценки означают номера: сборника – раздела – таблицы-расценки.

3. Наименование работ, затрат и единица расценки. Описывается сама работа (так же, как она прописана в расценке), измеритель расценки (в данном случае 1 сплит-система). Далее в наименовании расценки прописываются коэффициенты к позициям и индексы позиций.

4. Количество. Проставляется количество, учитывая измеритель расценки. В данном примере – это одна сплит-система.

Стоимость единицы (блок 1). Этот блок включает текущую базовую цену и ее элементы.

5. Всего/ оплата труда.

6. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

7. Материалы.

Общая стоимость (блок 2). Получается умножением стоимость единицы на количество.

8. Всего.

9. Оплата труда.

10. Эксплуатация машин/ в т. ч. оплата труда (машинистов).

11. Материалы.

Затраты труда рабочих (блок 3), не связанных с обслуживанием машин, чел. час.

12. На единицу.

13. Всего.

Есть еще разбивка сметы на разделы. Строгих правил не существует. Разбивают логически. По разделу всегда подводится итог.

Состав затрат на производство

Расходы, осуществляемые при производстве продукции (работ, услуг), делятся на 2 вида:

- прямые, которые возможно однозначно увязать с процессом создания конкретного вида продукции или определенного объекта;

- накладные, прямую связь которых с объектами производства установить сложно, но эти расходы обеспечивают функционирование как самого производства, так и предприятия в целом.

Накладные расходы, в свою очередь, тоже делятся на 2 вида:

- общепроизводственные — обеспечивающие работу производственных подразделений, непосредственно участвующих в создании продукции;

- общехозяйственные — связанные с обеспечением работы организации в целом, и в том числе с управлением ей.

Начиная свою деятельность, организация для каждого вида производимой продукции (или объекта) составляет плановую калькуляцию (смету), целью которой является:

- определение состава и количественных объемов прямых затрат на производство единицы продукции (одного объекта);

- оценка количественных объемов накладных расходов в целом и с разбивкой по видам;

- установление стоимости прямых затрат, накладных расходов и общей величины затрат на производство единицы продукции (объекта);

- определение продажной стоимости единицы продукции (объекта) с учетом плановой прибыли и НДС.

В процессе работы этот расчет будет корректироваться, приближаясь к реальным показателям деятельности, полученным при анализе фактических данных. Соответственно, более близким к реальности станет и соотношение между прямыми и накладными расходами, что позволит в дальнейших экономических расчетах ориентироваться как на процентное содержание накладных расходов в общей сумме затрат на производство, так и определять объем накладных расходов путем расчета от суммы прямых затрат.

О существующих способах калькулирования себестоимости читайте в материале «Понятие себестоимости в бухгалтерском учете (нюансы)».

Прямые затраты в Налоговом кодексе

Любой производственный процесс с точки зрения Налогового кодекса связан с распределением расходов на прямые и косвенные. В рамках расчета налога на прибыль данная градация предусмотрена в статье 318 Налогового кодекса.

Прямые затраты включают в себя следующие статьи, о которых речь пойдет ниже.

Прежде всего это материальные затраты (ст. 254 НК РФ). Таковыми считают расходы на закупку различных комплектующих и сырья, необходимых в производстве товаров, либо при выполнении работ и оказании услуг. Здесь же можно выделить приобретение материалов, требующихся для упаковки и прочих видов предпродажной подготовки продукции. Материальными расходами считаются и затраты на покупку не относящихся к основным средствам инструментов и инвентаря для осуществления производственного процесса, на оплату коммунальных услуг, спецодежды, прочих работ и услуг производственного характера. Важный момент: упомянутый инвентарь не должен относиться к основным средствам в первую очередь с точки зрения свой стоимости.

Приобретение дорогостоящего оборудования, которое подпадает под категорию ОС, является отдельной составляющей в списке прямых расходов, но с некоторой оговоркой: таковыми считаются амортизационные отчисления основным средствам, используемым в производственном процессе.

Считаются прямыми затратами и расходы на оплату труда: обычные оклады, а также все предусмотренные в рамках договорных взаимоотношений с сотрудниками надбавки, премии и другие выплаты стимулирующего характера. К этой же статье расходов относятся страховые взносы, уплачиваемые работодателями с заработной платы сотрудников.

Какие же затраты не относятся к прямым с точки зрения Налогового кодекса? Помимо выше перечисленных видов прямых расходов в составе общих затрат, связанных с производством и реализацией товаров, работ и услуг выделяются косвенные расходы. Собственно, это все те экономически обоснованные и документально подтвержденные траты, которые не вошли в описанные выше подгруппы прямых расходов.

Надо сказать, что компания наделена правом самостоятельно распределять расходы на прямые и косвенные, ориентируясь лишь на общие правила. К примеру, часть расходов, которые казалось следует отнести к прямым затратам, может осуществляться в интересах административного департамента компании, то есть не быть связанной с производственным процессом напрямую. В этом случае такие расходы можно отнести к косвенным. Принципы данного распределения организация должна закрепить в своей учетной политике.

Суть распределения затрат в налоговом учете на прямые и косвенные сводится к моменту признания расходов для целей расчета налога на прибыль. Косвенные расходы списываются единовременно, прямые же лишь после реализации продукции, в производстве которой они участвовали.

Что учитывается в составе сметной прибыли

В составе сметной прибыли должны быть учтены следующие расходы:

- Модернизация и переоборудование объектов, относящихся к основному фонду предприятия и влияющих на рост производства. Примечание: Для расчета по этому пункту используют данные из инвестиционного бизнес-плана развития предприятия-подрядчика и бухгалтерский учет расходов по этой статье за прошедший период. Также следует проанализировать имущественное состояние подрядчика (доли основных и активной части основных средств) и действительно положение дел с основными производственными фондами (вывод из эксплуатации и обновление, износ оборудования, собственные оборотные средства).

- Оказание материального стимулирования работников — выплата финансовой помощи, оздоровительные мероприятия для работников, не связанных с основным производством; Примечание: Расходы по этому пункту обязательно должны быть отражены в приложении к бухгалтерскому балансу за прошедший период. Также в приложении должны быть следующие непроизводственные расходы (при наличии) с указанием единого социального налога:

- оплата путевок на санаторно-курортное лечение, спортивных абонементов, билетов на культурно-массовые мероприятия;

- дополнительные вознаграждения, не предусмотренные в контрактах и трудовых договорах работников;

- расходы на оказание материальной помощи работникам, участвующих в программах ипотечного кредитования;

- расходы на оказание помощи работникам на индивидуальное жилищное строительство;

- расходы, возникающие при предоставлении работникам предприятия товаров и услуг по льготным ценам.

- Безвозмездная помощь учебным заведениям, не находящимся на балансе строительной организации. Примечание: Данный пункт должен быть подтвержден в бухгалтерском балансе.

- Налоговые выплаты: на прибыль организации, на имущество, отдельные региональные и местные налоги, но по ставке не более 5%. Примечание:

- Налог на прибыль определяют на основании расчетных показателей по каждой включаемой в расчет сметной прибыли статье.

- Налог на имущество рассчитывается на основе информации об основных фондах, которые будут задействованы при производстве работ, а также о средствах, планируемых на их приобретение или модернизацию.

Информация из примечаний используется при расчете индивидуального норматива сметной прибыли.

При экономически обоснованной и подтвержденной проектом организации строительства целесообразности, возможно включение расходов на развитие инфраструктуры строительно-монтажной организации и ее производственной базы в главу 9 «Прочие работы и затраты» сводной сметы итоговой стоимости строительства — при согласовании с инвестором.

Расчет процента накладных расходов от прямых затрат

Для вопросов прогнозирования и принятия решений по ценам важен такой показатель, как соотношение прямых затрат и накладных расходов, точнее, та величина, умножив на которую имеющиеся прямые затраты (или сумму какого-то одного их вида), можно получить сумму накладных расходов, относящуюся к этим прямых затратам. Сам расчет этого соотношения достаточно прост: сумму накладных расходов делим на сумму прямых затрат или на величину одного из видов прямых расходов. Для выражения величины соотношения в процентах частное от деления умножают на 100%.

Первый такой расчет делается по плановой калькуляции (смете). В дальнейшем его результаты уточняются по мере накопления фактических данных. Для определения устойчивой величины соотношения прямых затрат и накладных расходов, обеспечивающих высокий уровень достоверности прогнозных расчетов, необходимо обработать фактические данные за достаточно продолжительный период.

Об организации учета затрат читайте в материале «Система учета производственных затрат и их классификация».