Шаг 3: Как сделать расчеты в Разделе II

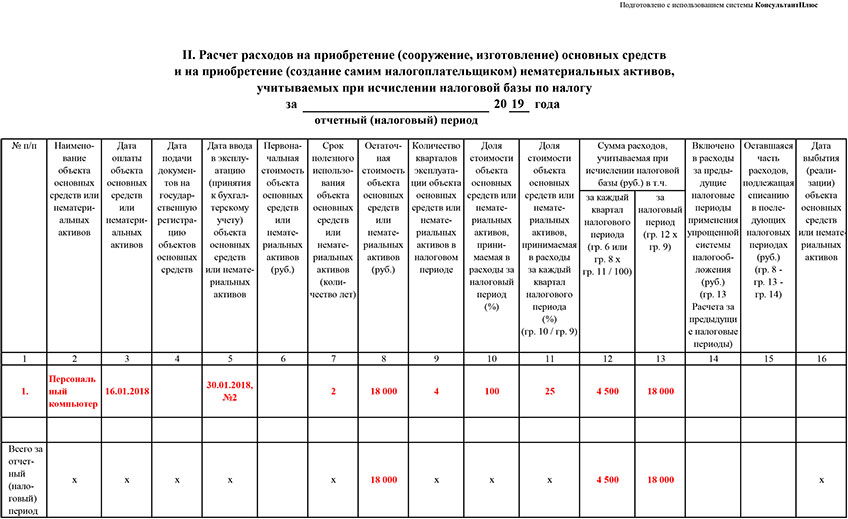

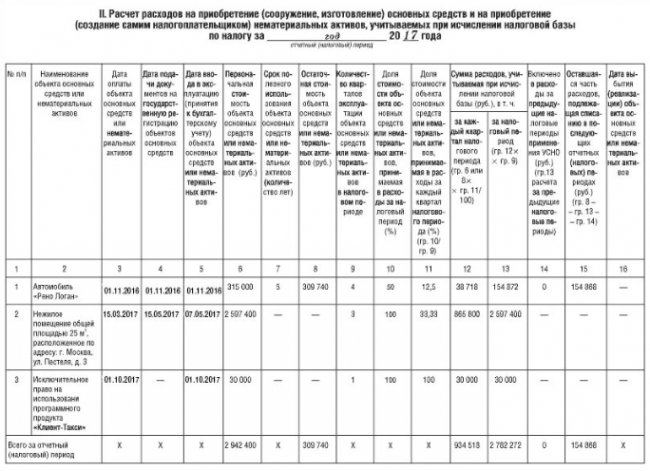

Вот с Разделом II, действительно придется повозиться. Чаще всего заполнить его без бухгалтера не получится. Итак, у ООО «Старт» числится в составе ОС персональный компьютер с остаточной стоимостью 18 000 рублей, куплен он был 16.01.2018 г. Ввели его в эксплуатацию 30 января того же 2018 года.

Расходы по ОС, принимаемые при расчете УСН, зависят от времени приобретения компьютера и срока его полезного использования. Здесь надо обратиться к классификации ОС по амортизационным группам (в помощь — Постановление Правительства РФ № 1 от 01.01.2012 г., в редакции от 28.04.2018 г). Итак, срок полезного использования ПК составляет от 2 до 3 лет. Значит, его остаточная стоимость надо списать в первый год применения упрощенки.

Здесь действительно лучше всего обратиться к бухгалтеру. Это касается ИП и юрлиц, у которых есть основные средства, и особенно тех из них, кто перешел на упрощенку с общей систему уплаты налога – здесь есть много особенностей!

Раздел II надо заполнить за 1 квартал, затем полугодие, 9 месяцев и год, то есть всего в КУДИР будет четыре таких таблицы.

Что здесь указывается?

- № операции п/п;

- Наименование ОС – у нас «персональный компьютер»;

- Дата оплаты объекта ОС – ставим дату оплату (покупки) компьютера согласно первичным документам, у нас – 16.01.2018;

- Дата подачи документов на гос. регистрацию — в нашем примере здесь будет прочерк, так как регистрировать компьютер не надо;

- Дата ввода в эксплуатацию – ставим дату этой операции, в примере это 30.01.2018 г., акт № 2;

- Первоначальная стоимость объекта ОС – здесь ставится первоначальная стоимость ОС, купленного в период использования упрощенки. У нас компьютер куплен в 2018 году, когда ООО «Старт» было на общем режиме, поэтому здесь ставим прочерк;

- Срок полезного использования – это срок по классификации объектов ОС, у нас он равен 2 годам;

- Остаточная стоимость – указываем 18 000 рублей;

- Число кварталов, в течение которых мы будем эксплуатировать компьютер в этом налоговом периоде (в 2019 году) – у нас 4 квартала;

- Доля стоимости, которая будет списана за эти 4 квартала – у нас 100%;

- Доля стоимости объекта, списываемая за квартал – 25% (100% делим на 4 квартала).

Теперь считаем сумму расходов, списываемую за квартал – у нас 4 500 рублей, и за год – 18 000 рублей. Вот эти 4 500 рублей мы и отражали в расходах на последнее число каждого периода в Разделе I.

Остальные графы надо заполнить в случае, если ООО в 2018 году применяло УСН и уже списало часть стоимости объекта (графа 14); если срок использования ОС больше и часть его стоимости будет списана в следующих периодах (графа 15), ну и в графе 16 проставляется дата выбытия (реализации) ОС

Обратите внимание, что строк в этом разделе заводится столько, сколько у нас числится ОС и НМА

В нашем случае таблица за 1 квартал выглядит вот так:

Оформление

Ведение КУДиР отличается в зависимости от выбранного вида налогообложения, поэтому нужно выбирать специальную форму для таких систем налоговой отчетности:

- патента;

- УСН;

- ЕСХН;

- ОСНО.

Во время внесения данных о платежных операциях могут быть допущены ошибки, но есть возможность их исправить. В принципе ничего страшного здесь ничего нет, т.к. ошибочные данные можно легко исправить такими способами:

- в электронной записи путем удаления неверных параметров с заменой их правильными сведениями.

- при рукописном заполнении нужно зачеркнуть показатель и внести достоверную информацию. Каждое исправление подтверждается подписью руководителя с печатью (если она есть).

Какое наказание угрожает налогоплательщику за недостоверность сведений в КУДиР? Если был неправильно рассчитан налог по неверным параметрам, то придется оплатить 20% от его суммы в виде штрафа. За умышленное сокрытие информации о параметрах, из-за которой сумма внесенных налоговых обязательств была снижена, грозит наказание в размере 40% от налога.

Предотвратить применение санкций за недостоверный учет в КУДиР можно в случае своевременно уплаченных налоговых платежей. Но они должны быть правильно рассчитаны, даже если из брошюры взяты неверные данные. За уплату налога в полном объеме при таких обстоятельствах штраф подлежит отмене.

Заполнять табличные данные о доходах и расходах нужно очень внимательно. Налоговую службу всегда интересует обоснование затратных статей и подтверждающие первичные документы. Пополнение счета ИП в банке из личных средств не отображают в доходах по данной книге. То же самое касается и увеличение уставного капитала организации за счет поступления беспроцентной ссуды.

Заполнение КУДиР при УСН «доходы минус расходы» — примеры нужных страниц

Упрощенцам, применяющим шестипроцентный налог, не вменяется обязанность тотально контролировать, и тем более вносить в Книгу свои бизнес-расходы, так как они не влияют на налоговую базу при расчёте налога. Бизнесменам же на УСН «доходы — расходы» нужно вносить в отчётный документ все реквизиты по затратам.

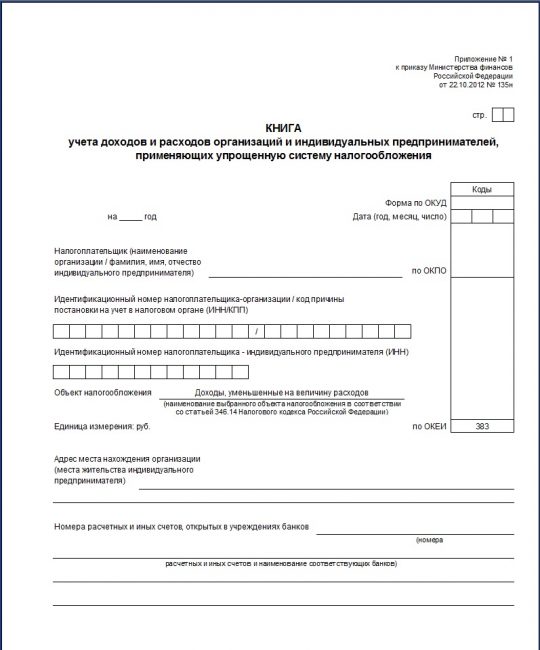

Титульный лист КУДиР ИП на УСН 15% отличается от ставки 6% только строкой «Объект налогообложения»

Полный список затрат, которые ИП на УСН 15% имеет право принять к вычету, есть в статье №346.16 НК РФ, а также в приложении 2 к приказу Минфина РФ от 22.10.2012 г. №135н. При заполнении КУДиР и отчётности нужно руководствоваться этими нормативными актами. Приведём наиболее распространённые затраты, которые можно учесть при расчёте налоговой базы УСН «доходы минус расходы»:

- товарно-материальные ценности, сырьё, материалы для осуществления бизнес-деятельности;

- расходы на доставку ТМЦ и другие транспортные затраты;

- арендные платежи;

- НДС, выставленный контрагентам;

- торговый сбор, взносы;

- затраты на оплату труда работников, премии, другие мотивационные выплаты персоналу;

- расходы на интернет и пр.

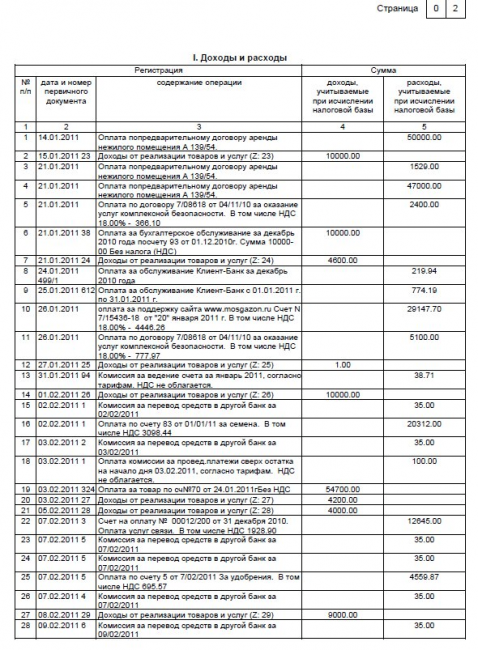

Как уже говорилось, раздел I КУДиР для бизнеса на упрощёнке тоже нужен. Только в отличие от варианта УСН 6% здесь полноценно заполняются оба столбца: и доходы, и расходы.

В варианте УСН 15% заполняются уже и расходы, причём к ним нужно относиться особенно тщательно

Основные затраты бизнеса в развёрнутом виде отражаются в Книге учёта в блоке II. Это расчёт расходов на приобретение ОС, нематериальных активов. Внешне этот блок кажется массивным и сложным, но здесь нужно только точно вносить данные в столбцы. Здесь важен основополагающий подход — бизнес-траты можно принять к учёту, только если расходы экономически обоснованы, подтверждены документами и в перспективе несут ИП прибыль.

В разделе II указываются не только суммы затрат, ещё нужны и даты ввода ОС в эксплуатацию, и много других моментов

Отметим несколько важных моментов, которые нужно учесть при ведении КУДиР:

- при расчёте единого налога по УСН 15% учитываются только затраты на материалы, сырьё, другие ТМЦ только в тот момент, когда они складированы у ИП, оплачены контрагенту и реализованы;

- страховые взносы по ОМС, ОПС и ОСС за работников при УСН 15% не сокращают единый налоговый сбор, а включаются в налогооблагаемую базу в качестве расходов в полном объёме;

- личные траты индивидуального предпринимателя на УСН «доходы — расходы», напрямую не связанные с получением прибыли, запрещено ставить в КУДиР.

Несмотря на то что ведение бизнеса на упрощёнке считается элементарным, при ближайшем рассмотрении отчётности и учёта этого налогового режима всё становится не так и очевидно. Есть масса требований от налоговиков и подводных камней, которые могут спровоцировать неприятные моменты с ИФНС и штрафные санкции. Поэтому к налоговому учёту лучше изначально относиться серьёзно.

Особенности ведения и заполнения КУДИР

Законодательство разрешает заполнять книгу фиксирования расходов и доходов вручную, однако ничего не имеет против ведения электронной формы. Но по завершению налогового периода ее придется распечатать на бумаге.

Документ не нужно сдавать в ФНС. Книга хранится на рабочем месте предпринимателя, который обязан предъявить ее по требованию налоговых органов.

Для каждой системы налогообложения, включая УСН, рекомендована определенная форма бланка. Но правила ведения и заполнения одинаковы для всех:

- если деятельность не ведется, КУДИР все равно придется заполнять (она будет нулевой);

- совершаемые финансовые операции записываются в хронологическом порядке;

- основой для внесения данных в книгу учета являются первичные документы;

- записи делаются на русском языке;

- если все строки листов заполнены, а налоговый период не завершен, заводится еще одна книга;

- записи осуществляются в полных рублях.

Листы КУДИР прошиваются, а страницы нумеруются. По завершении налогового периода на книге ставится подпись и печать. На последнем листе указывается количество страниц.

Заполнение книги учёта доходов и расходов для ИП при УСН «доходы» 6%: образец и нюансы

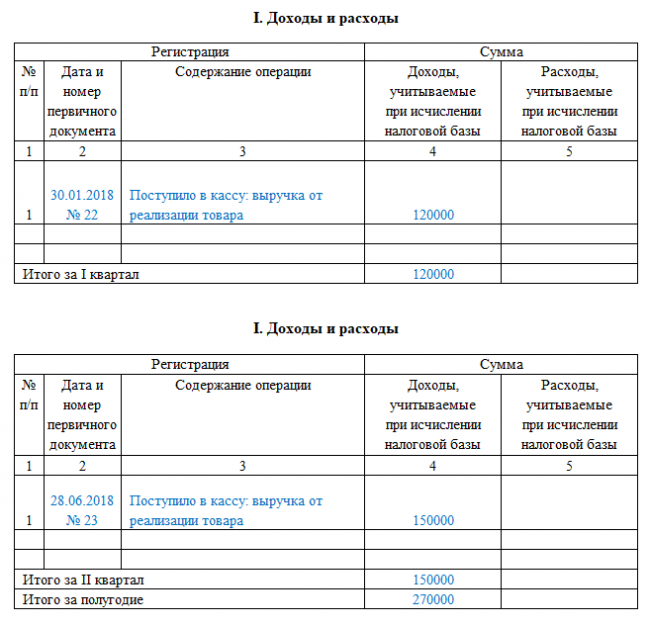

Логично, что в КУДиР должна быть отражена вся прибыль бизнеса: приходы на расчётный счёт ИП от контрагентов, всё, что прошло по кассе при реализации и т. д. Постоянный учёт доходной части важен для ИП, работающих по обоим объектам. Ведь от этого, во-первых, напрямую зависит сумма налога. Во-вторых, доходная часть влияет на саму возможность осуществлять бизнес-деятельность на данном налоговом режиме (помним про доход в 150 млн рублей). Кроме этого, доход сказывается на сумме страхового сбора ИП (1% от прибыли свыше 300 тыс. руб.). Поэтому это один из важнейших аспектов налогового учёта.

В титульном листе КУДиР ИП на УСН 6% указываются: период, Ф.И.О., ИНН ИП, адрес места жительства и объект его налогообложения

Так как ИП-плательщик на УСН «доходы» должен учитывать при расчёте базы строго только свою прибыль, то в раздел №I КУДиР бизнесмен должен вносить лишь приходы на расчётный счёт или деньги, проходящие по кассе. Причём ориентироваться по вопросу, что нужно принимать к доходной части для расчёта налоговой базы, поможет статья 346.15 НК РФ.

Прибыль, которую невозможно учесть на упрощёнке, можно взять в статьях 224, 251, 284 НК РФ. Так, не считаются доходом:

- денежные средства, которые ИП получает из ФСС при возмещении затрат по листам нетрудоспособности работников компании;

- любые излишне уплаченные суммы контрагентам и ведомствам;

- суммы, полученные по кредитованию;

- возвраты ссудных денег, которые выдал сам ИП;

- зарплата, если ИП трудоустроен ещё где-то помимо частного бизнеса;

- доход от реализации имущества, которое не участвует в бизнес-деятельности (к примеру, авто или недвижимости) и пр.

Поступление прибыли отражается путём внесения в Книгу реквизитов платёжного поручения или выписки из кредитной организации. Как уже упоминалось, если необходимо отразить в КУДиР возврат денег клиенту, эта сумма вносится в столбец «доходы» как отрицательная.

В разделе I КУДиР нарастающим итогом ставятся только цифры и суммы по доходам ИП на УСН 6%

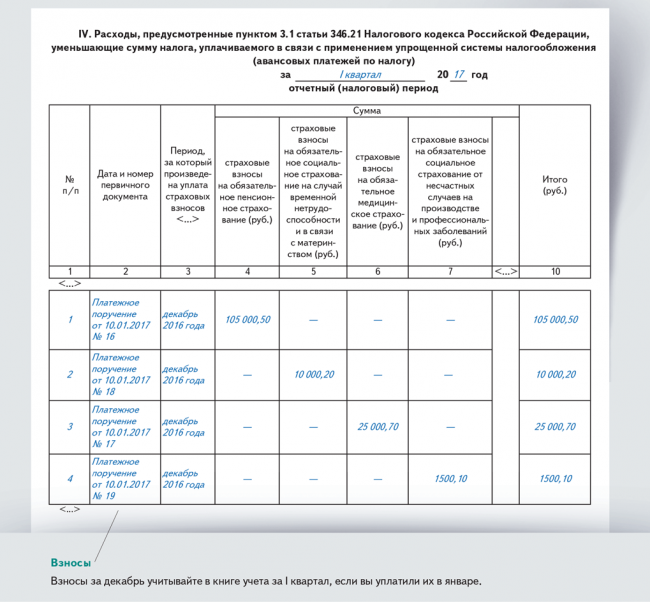

Ещё один нюанс, который нужно учитывать при оформлении КУДиР внесение данных в раздел IV. Так как фиксированные страховые взносы, а также добровольные социальные платежи сокращают сумму налога, то объём этих платежей должен быть отражён в четвёртом разделе.

В Книге указываются реквизиты платёжного документа, период, за который эти взносы уплачивались, назначение страхования: пенсионный взнос, мед. страхование или взнос по социалке, а также точная сумма каждой платёжки. Здесь ИП указывают не только страховые взносы «за себя», но и весь спектр страховых платежей за своих работников. Результат вносится поквартально, а финальный годовой взнос самозанятого ИП — в декабре текущего года.

В разделе IV в отдельных строках по мере платежей, а также нарастающим итогом, указываются все страховые платежи ИП «за себя» и за сотрудников

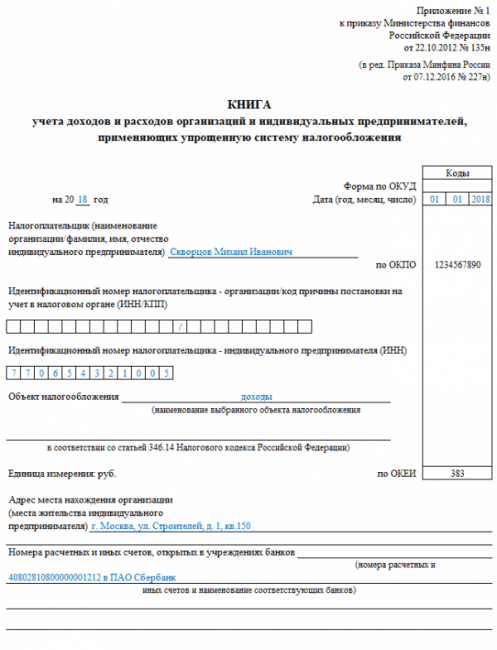

Инструкция по заполнению титульного листа КУДИР

Формы всех разделов представлены в Приложении 1 Приказа №13н.

На титульном листе содержатся данные следующего вида:

- Код ОКУД. Ячейку заполнять не стоит. Она остается пустой.

- Дата. Указать число, месяц и год начала заполнения книги.

- Год, соответствующий налоговому периоду.

- Ф.И.О. индивидуального предпринимателя.

- Код ОКПО. Указывается при наличии информационного письма из Росстата, где имеется данный номер.

- ИНН.

- Объект налогообложения («Доходы»).

- Единица измерения. Согласно требованиям, предъявленным к заполнению КУДИР, значения указываются в рублях.

- Адрес предпринимателя. Речь идет о регистрации физического лица, согласно паспортным данным.

- Номера расчетных и других счетов, наименования банковских организаций.