Частичная ликвидация ОС

Иногда в сложных конструкциях, относящихся в бухгалтерском учете к одному объекту основного средства, выбывает из работы один из механизмов. Появляется необходимость его ликвидации, однако, сама конструкция полноценно выполняет свою функцию. В таком случае существует понятие как частичная ликвидация основных средств. Часто такая операция относится к объектам недвижимости, когда принимается решение о сносе части здания или его пристройки, дальнейшее использование которых нецелесообразно.

Данному понятию нет точного определения в законодательстве. В инструкции «Учет основных средств» дается лишь упоминание об изменении первоначальной стоимости ОС в случае частичной ликвидации. Поэтому учет списания отдельных деталей или узлов объекта основан на правилах списания ОС.

Процедура списания проходит в таком же порядке, как и полная утилизация ОС. Создается комиссия по определению непригодности и нецелесообразности дальнейшей эксплуатации, которая выдает заключение. В заключении указываются:

- Отдельные части объекта ОС, подлежащие утилизации;

- Причины невозможности восстановительного ремонта и дальнейшей эксплуатации.

Создается акт о частичной ликвидации ОС, который подписывается всеми членами комиссии. Только после оформления акта производится утилизация отдельных узлов или деталей объекта. В инвентарной карточке ОС отражается запись о ликвидации. Балансовая стоимость объекта ОС уменьшается на сумму частичной ликвидации, указанной в акте.

Кто составляет акт утилизации основных средств

Главная задача всех членов комиссии заключается не в составлении акта, хотя это они тоже должны делать, а именно в освидетельствовании того факта, что имущество для компании больше не представляет никакой ценности. Также члены бригады подтверждают, что утилизация действительно была проведена с соблюдением всех норм и правил.

Инструкция по заполнению акта утилизации основных средств

Сегодня не существует строгого бланка, который нужно использовать для оформления данного документа. Однако многие организации применяют для этих целей форму ОС-3. Она отлично подходит для составления акта по утилизации основных средств. Хотя нужно отметить, документ может быть оформлен в свободном стиле. Обычно выбор формы во многом зависит от специфики деятельности организации и вида основных средств, подготавливаемых к утилизации.

Независимо от того, какая форма будет использоваться, здесь важно придерживаться делового стиля. В документе должны присутствовать «шапка» и основная часть, в которой указывается вся подробная информация

Завершающим этапом является проставление подписей всеми членами комиссии. Кстати, это обязательное условие. Если, по мнению одного из специалистов основное средство нельзя утилизировать, назначаются дополнительные проверки.

В документе указываются не только члены комиссии, но и их должности. Также назначается и старший группы. В документе необходимо максимально подробно описать имущество, причины и сам факт проведения утилизации. Если данную процедуру необходимо пройти нескольким основным средствам, по каждому из них пишется корректное и достаточно емкое решение.

Как правильно оформить и утилизировать списанное имущество.

После 1 июля 2016 года осуществление данной деятельности без лицензии не допускается. 1.3. Юридические лица (а также ИП), в процессе деятельности которых образуются отходы I — V классов опасности, обязаны составить и утвердить соответствующие паспорта отходов, а при отсутствии вида отхода в Федеральном классификационном каталоге отходов (далее ФККО), обязаны осуществить отнесение соответствующих отходов к конкретному классу опасности.

(ст.14 89-ФЗ и пункты 7 и 10 Правил проведения паспортизации отходов I — IV классов опасности, утвержденных постановлением Правительства РФ от 16 августа 2013 г. № 712) 1.4. Временное складирование отходов до момента передачи их организации, осуществляющей деятельность по сбору, транспортированию, обработке, утилизации, обезвреживанию и размещению называется «накоплением отходов» и также регламентируется 89-ФЗ и называется Накоплением отходов.

Причины списания ОС

Списание объектов основных фондов производится по двум основным причинам:

- Физический износ ОС;

Моральный износ ОС. Физический износ ОС характеризуется снижением или полной потерей физических и материальных свойств объекта. Это потеря работоспособности в связи с длительной эксплуатацией. Также можно отнести влияние внешних факторов, способствующих разрушению объекта.

Физический износ ОС характеризуется снижением или полной потерей физических и материальных свойств объекта. Это потеря работоспособности в связи с длительной эксплуатацией. Также можно отнести влияние внешних факторов, способствующих разрушению объекта.

Моральный износ – это невозможность использования объекта ОС по причине невозможности приобрести запчасти для ремонта, либо дополнительные модули. Невозможность ремонта по причине отсутствия специалистов, занимающихся ремонтом и эксплуатацией данного морально устаревшего оборудования.

Утилизация ос с какой статьи

Обычно компании и организации подают списки компьютеров и техники вместе.

Списание и утилизация автомобилей или других транспортных средств

Списание с утилизацией автомобилей и других транспортных средств имеет некоторые отличия. Для автотранспортных средств предусмотрены отдельные формы актов и другой документации. При оформлении списания автомобилей, это необходимо иметь в виду. Наша компания утилизирует списанные транспортные средства только юридических лиц различной формы собственности (организаций, учреждений, и т.д.).

Списание и утилизация оборудования

Наиболее эффективным при списании и утилизации имущества организации, содержащих золото и другие драгоценные металлы является утилизация списанного лабораторного и промышленного оборудования. В нем содержится наибольшее количество металлов. Но только после списания и утилизации оборудования можно узнать реальную информацию о фактическом содержании в нем драгоценных камней и металлов. Даже тогда, когда такая информация была изначально указана в учетных документах и регистрах, она подлежит уточнению и исправлению после получения точных результатов о наличии драгметаллов от аффинажных или перерабатывающих организаций. Все эти нюансы отражаются в оформляемой нашей компанией документации и бухгалтерии организации-заказчика.

Как связаться

Учет списываемых материальных ценностей и драгоценных металлов требует особого внимания во избежание различных проблем. Наши специалисты проконсультируют Вас по оказываемым нашей компанией услугам, таким как оценка, помощь в оформлении списания, демонтаж деталей и последующая утилизация с передачей драгоценных металлов на аффинаж. Вы можете отправить свои запросы по электронной почте mail@aurum.pro или задать их по телефону в СПб (812)421-15-75. Деятельность наша компания осуществляет по всей территории РФ.

Главная > Документация > Статьи > Утилизация списанного имущества

Утилизация списанного имущества

Утилизация списанного имущества является обязательной для муниципальных и федеральных учреждений. Государственные организации должны сдавать на переработку:

- компьютеры и оргтехнику,

- медицинское и лабораторное оборудование,

- акустическую и видеоаппаратуру,

- мебель,

- спортивные снаряды и учебные пособия,

- бумажные архивы и прочую документацию,

- электронагревательные приборы,

- холодильное оборудование.

Чтобы утилизировать имущество, следует предварительно снять его с баланса. Для этого необходима техническая экспертиза, которую проводят специалисты нашей компании. Они изучают и оценивают текущее состояние вещей, выявляют основания для списания в соответствии со всеми правовыми и нормативными актами РФ. После экспертизы выдают заключение, в котором содержится вся необходимая информация:

- наименование организации, осуществляющей диагностику;

- образование и опыт работы эксперта;

- наименование и юридический адрес предприятия, получающего заключение;

- наименование имущества под списание;

- техническое описание и область применения;

- соответствие или несоответствие изделия техническим условиям, требованиям стандартов и другим критериям;

- дата выдачи и регистрационный номер заключения.

Документ подписывают эксперт и руководитель нашей организации, заверяют печатью.

После списания имущества с баланса специалисты ООО «ФПК-Сервис» проводят его профессиональную переработку. Мы имеем большой опыт работы в сфере утилизации, обладаем всеми необходимыми разрешениями и лицензиями, зарегистрированы в Пробирной палате. Осуществляем переработку с соблюдением всех правил и норм безопасности.

Утилизация компьютеров, оргтехники и другого списанного оборудования проходит на специальных перерабатывающих предприятиях. Материалы, пригодные для повторного использования, мы отправляем на вторичную переработку. Это позволяет существенно сэкономить ресурсы.

Процесс утилизации списанных документов проходит в присутствии лица, представляющего организацию.

Списание основных средств в бюджетных учреждениях в 2020 году

Возможные причины для такого вердикта:

- физическая утрата основного средства: разрушение, потеря, ликвидация – из-за стихийного бедствия, несчастного случая или по чьей-то вине;

- замена части комплексного объекта, принятой к учету в качестве ОС с инвентарным номером, во время модернизации.

- моральное либо физическое устаревание, если модернизация невозможна или экономически нецелесообразна;

- полная или частичная утрата полезных свойств, из-за которой ОС не может выполнять свои функции;

Комиссия, принимая решение, должна руководствоваться критериями, установленными стандартом «Основные средства».

Прекратить признание в бухучете ОС в качестве актива можно при соблюдении условий:

- Величину дохода или убытка от списания ОС можно оценить.

- Учреждение не участвует в распоряжении и пользовании объектом ОС в той степени, как это предполагалось при принятии к учету.

- Организация не контролирует актив, не несет расходов по его содержанию, не извлекает в результате его применения экономической выгоды и полезного потенциала.

- Прогнозируемая выгода либо полезный потенциал от последующей эксплуатации ОС, а также предполагаемые расходы, связанные с его выбытием, имеют оценку.

Инструкция: учет материальных запасов в бюджетных учреждениях

Что относится к материальным запасам

Это имущественные ценности, используемые в процессе деятельности учреждения. В их состав принято включать готовую продукцию и товары для продажи.

Учет материальных запасов в бюджете принято вести на соответствующем счете 0 105 00 000 «Материальные запасы». Это дебетовый счет. То есть счет 105 может иметь только дебетовое сальдо на конец отчетного периода либо нулевой остаток. Сальдо по кредиту или со знаком минус говорит об ошибке в учете. Единица учета должна быть определена самостоятельно. Например, единицей может быть номенклатурный номер, партия, однородная группа. Выбор следует закрепить в учетной политике. Это необходимо для обеспечения контроля над имущественными ценностями учреждений бюджетной сферы.

Классификация материальных запасов включает:

- Предметы и ценности, используемые в деятельности предприятия и имеющие срок использования менее 12 месяцев.

- Готовую продукцию — результат производственного цикла.

- Товары для продажи независимо от срока использования и стоимости объекта.

- Отдельные категории ценностей, поименованные в п. 99 Инструкции № 157н.

Примером отдельной категории может быть спецобувь и одежда, тара и упаковка для хранения, постельное белье и хозинвентарь. Срок их использования и стоимость не имеет никакого значения.

Группировка матзапасов в бюджете

Аналитический учет материальных запасов в казенном учреждении следует детализировать по субсчетам. Для этого в учетной политике организации предусмотрите группировку счета 105 по субсчетам. Допускается включить в рабочий план счетов учреждения следующие субсчета:

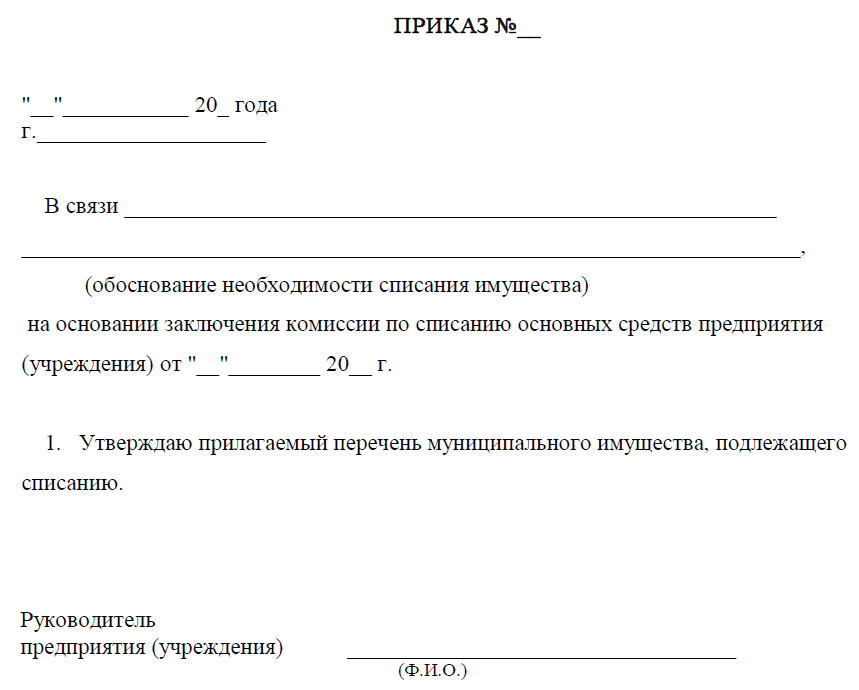

Как оформить приказ об операции с основными средствами

Приказ о списании основных средств, образец

Списывая ОС, организации необходимо следовать определенному алгоритму действий:

- Формирование комиссии по списанию/выбытию основных средств. Состав комиссии утверждает руководитель учреждения. Цель комиссии — проверка технических свойств списываемого изделия, выявление возможности починки, определение причин списания, исследование запасных частей на предмет их дальнейшей пригодности.

- Оформление заключения по факту проверки технического состояния.

- Создание распоряжения о списании основных средств и акта о списании (письмо Минфина РФ от 09.07.2009 № 03-03-06/1/454). Распоряжение и акт должны быть составлены грамотно, так как при проверке ИФНС проверяющий может потребовать эти документы для подтверждения расходов на списание.

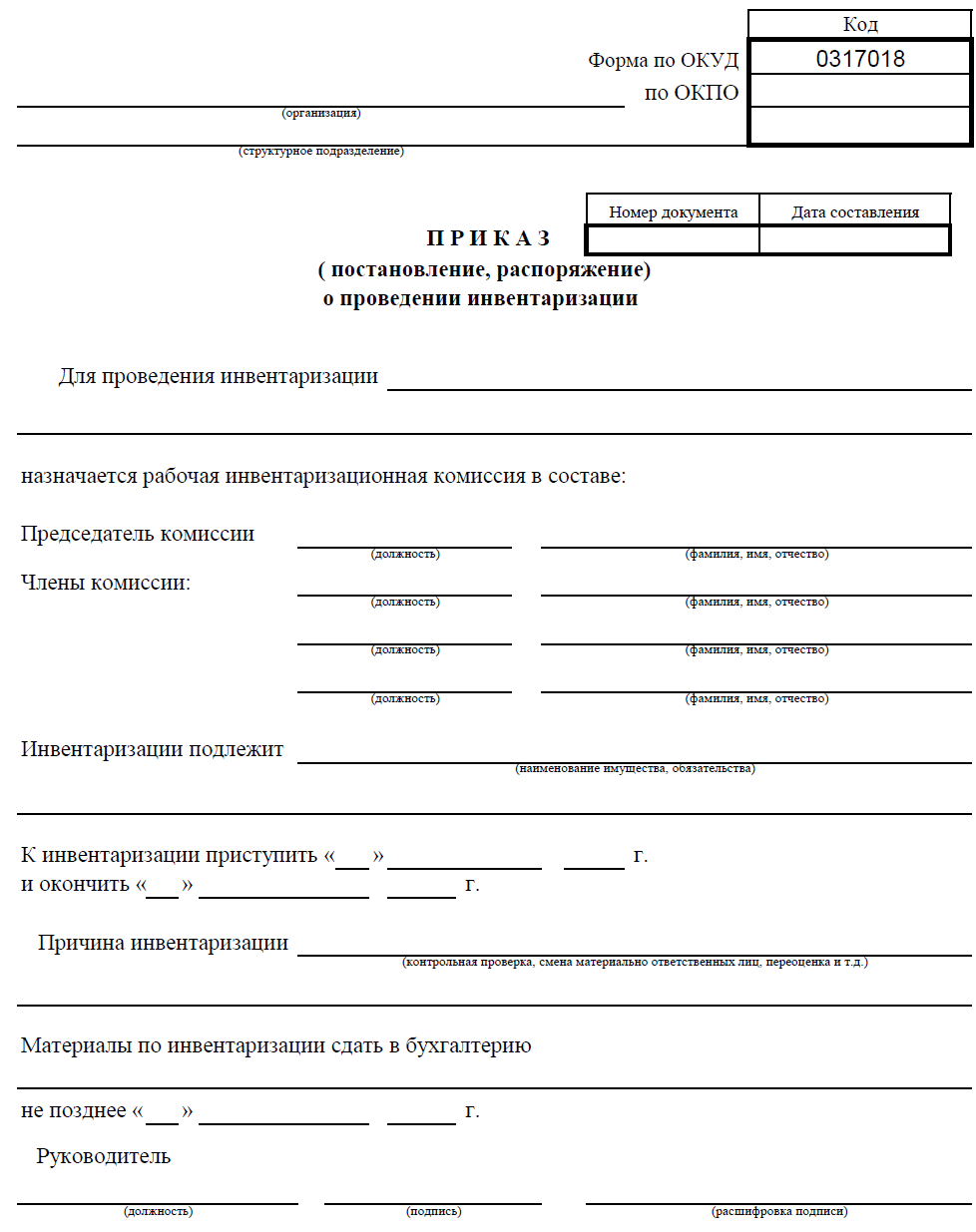

Приказ об инвентаризации основных средств, образец

Перед тем как приступить к инвентаризации имущества (сверке с записями бухгалтерского учета), руководитель организации должен документально оформить соответствующее решение. Распоряжение об инвентаризации основных средств может быть сформировано как на унифицированном бланке по форме ИНВ-22 (Постановление Госкомстата РФ № 88), так и в произвольной форме.

В распоряжении необходимо указать следующую информацию:

- наименование документа, дату и номер (данные реквизиты вносятся в журнал регистрации по форме ИНВ-23);

- сведения о проводимой инвентаризации — причины, структура, период;

- членов инвентаризационной комиссии с указанием должности каждого сотрудника.

Приказ на модернизацию основного средства, образец

Обновление материально-технической базы учреждения — модернизация — производится только после издания соответствующего распоряжения.

Решение руководителя на модернизацию закрепляет:

- состав и полномочия комиссии по модернизации;

- номенклатурные номера изделий, нуждающихся в обновлении, и причины производимой модернизации;

- график работ.

Ответственность за составление предписания об обновлении ОС может возлагаться на секретаря, заместителя директора по технической части, бухгалтера. Унифицированного регистра у данного документа нет, поэтому приказ может быть составлен в произвольной форме. Образец распоряжения о модернизации может быть утвержден учетной политикой организации. Приказ подписывает руководитель учреждения. Члены комиссии ставят свои подписи в конце документа в знак того, что они ознакомлены с содержащейся в нем информацией.

Приказ о консервации основных средств, образец

Распоряжение о консервации создается в том случае, когда объекты в организации временно не используются Решение руководителя о временном неиспользовании ОС включает следующие сведения:

- основные причины консервации;

- период, на который приостанавливается использование;

- должностные лица, ответственные за процедуру консервации и расконсервации и за сохранность изделий в период неиспользования.

Ответственным работникам необходимо провести инвентаризацию консервируемых ОС и оформить соответствующий акт.

Форму актов и распоряжения о консервации организация может разработать самостоятельно и закрепить в учетной политике.

Как списать основные средства бюджетного учреждения

Задача реализуется путем проведения систематической инвентаризации. Своевременное исчисление материального износа в денежном выражении. Достоверное отражение операций в бухучете.

Получать достоверную информацию об имущественном положении экономического субъекта для составления достоверной финансовой и налоговой отчетностей. Исчисление и уплата фискальных платежей в государственный бюджет в части налогообложения имущества организации.

Контроль над эффективным использованием средств, направленных на реконструкцию, модернизацию и ремонт ОС компании. Надзор за эффективной эксплуатацией объектов в производственном цикле или основных видах деятельности. Стандартный порядок списания основных средств не позволяет снять с бухучета все нефинансовые активы буджетного учреждения.

Порядок списания компьютерной техники (нюансы)

Поэтому для компьютеров и оргтехники законодательно установлены довольно короткие сроки полезного действия для расчета амортизации — от 3 до 5 лет.

Чтобы на балансе не висело не используемое более компьютерное оборудование, его следует списать.

Для коммерсантов общий порядок списания оборудования достаточно прост. В соответствии с законодательством РФ частные компании не обязаны привлекать сторонних специалистов для оценки пригодности компьютерной техники к дальнейшему использованию. Поэтому для оформления списания достаточно создания внутренней комиссии из сотрудников компании и актирование их заключения.

Только если собственных специалистов, способных произвести оценку, нет, нужно приглашать таковых со стороны. На основе заключения комиссии составляется акт о списании объекта основных средств — компьютерной техники. Должен быть также оформлен приказ, учитывающий возможные нюансы списания и утилизации оргтехники (об этом далее).

Утилизация при списании основных средств

Согласно действующему в РФ на текущий момент законодательству все предприятия при списании имущества, утратившего свои потребительские свойства, должны осуществить утилизацию полученных в ходе списания отходов (см. N 89-ФЗ «Об отходах производства и потребления»). Далее необходимо определиться с классом отходов, ведь все отходы 1-4 классов подлежат утилизации только специализированными организациями, имеющими соответствующие лицензии (например, лицензию на сбор и транспортировку опасных отходов, см. наши Лицензии и Сертификаты). При списании имущества чаще всего возникают отходы 4 класса опасности. Для них необходимо оформлять экологические паспорта отходов (по вопросу оформления паспортов Вы можете обратиться к нашим специалистам).

Кроме того, практически вся техника и оборудование, содержат драгоценные металлы. В этом случае образовавшиеся при списании отходы уже подпадают под действие закона «О драгоценных металлах и драгоценных камнях» N 41, пункт 4 статья 22. Согласно данному закону, лом и отходы драгоценных металлов подлежат обязательному учету и сбору во всех организациях. Согласно пункту 6.3 Инструкции № 68н, предприятия и учреждения должны вести учет драгметаллов во всех состояниях и видах, в том числе входящие в состав основных и оборотных средств, купленных приборов, комплектующих, деталей, полуфабрикатов и других материалов (для основных средств данные должны быть отражены в актах приема-передачи ф. 0306001 и ф. 0306031). Согласно пункту 3.2 Инструкции N 68н с учетом пункта 1.1 статьи 20 Закона N 41-ФЗ списываемые объекты ОС или материальных запасов содержат драгоценные металлы, их необходимо направить на аффинаж или передать в другую организацию для переработки с целью последующего аффинажа.

Например, государственные учреждения, не осуществляющие непосредственно производство, наиболее часто при списании с баланса образуют отходы 4 класса опасности. В списанном оборудовании и оргтехнике содержатся драгоценные металлы. Таким образом, при списании основных средств, в составе которых есть оборудование, оргтехника, бытовая и другая техника образуются опасные отходы 4 класса, содержащие драгоценные металлы. Передача опасных отходов возможна только организациям, имеющим лицензию на обращение с данным типом отходов. Но, при этом, передача лома и отходов, содержащих драгоценные металлы, возможна исключительно специализированным организациям, имеющим свидетельство Пробирной Палаты, предоставляющее право обращения с драгоценными металлами.

В итоге, наиболее простым вариантом при списании и утилизации основных средств является заключение договора с организацией, имеющим сертификат Ростеста для проведения независимой оценки технического состояния, лицензию на право обращения с опасными отходами и Свидетельство пробирной палаты для обращения с драгоценными металлами. Это позволит вам существенно упростить согласование в различных вышестоящих инстанциях и сократить время по сравнению с работой с двумя-тремя разными подрядчиками. Группа компаний «ТЕХНОПРОЕКТ» имеет данные разрешительные документы.

Утилизация основных средств после списания

Основные средства, включающие вредные для жизнедеятельности и здоровья людей вещества, относятся к отходам I-IV класса опасности и поэтому подлежат обязательной утилизации специализированными организациями, имеющими лицензию.

Списание и утилизация техники

Списание и утилизация оргтехники

Списание и утилизация оргтехники во всех организациях должна проводится с соблюдением требований законодательства по определенной схеме, так Налоговый Кодекс РФ подразумевает наличие в технике драгоценных металлов. Должны быть проведена оценка состояния, принято решение о списании, проведен демонтаж деталей, содержащих золото и другие драгоценные металлы, утилизация оргтехники и образовавшихся отходов.

Списание и утилизация компьютеров или другой компьютерной техники

Списание и утилизация старых компьютеров или компьютерной техники выполняется в том же порядке, что и списание, утилизация оргтехники.

Какие основные средства подлежат консервации?

Консервировать можно любой объект, который относится к ОС. То есть который зафиксирован на счете 01. Для указания предмета на этом счете должны быть соблюдены условия:

- ОС эксплуатируется в рамках производства, требуется или для работы компании, или для управления ей. К примеру, к ОС относится служебное авто, но не относится монумент из мрамора.

- Объект эксплуатируется больше года. То есть объекты краткосрочной эксплуатации (упаковка и прочее) не будут отнесены к ОС.

- Компания не планирует перепродавать предмет. К примеру, имущество, приобретенное для дальнейшей реализации, к основным средствам не относится.

- Предполагается, что объект принесет выгоду. К примеру, земельный участок компании используется для высаживания овощей с их дальнейшей продажей.

К ОС будут относиться здания, служебные транспортные средства, оборудование, оргтехника, природные ресурсы.

ВНИМАНИЕ! Природные ресурсы не консервируются, так как на них не начисляется амортизация. То есть утрачивается мотивация к проведению мероприятия

Вывоз и утилизация в бюджетном учреждении

Для начала готовится необходимая документация. Только после списания средства передвижения, электрические приборы, мебель, оргтехника и другое имущество может быть передано на профессиональное обезвреживание.

Утилизация в бюджетном учреждении выполняется только компанией, которая имеет лицензию на эту деятельность. По завершению такой работы она подготовит пакет необходимых документов, которые нужны для отчетности перед контролирующими органами.

Некоммерческой организации нужно иметь техническое заключение о непригодности основных средств для дальнейшего использования, акт, подтверждающий передачу отходов специализированной фирме, заключение о проведении обезвреживания в соотвествии с экологическим нормами, договор на предоставление услуг и счет на их оплату. Зачем утилизировать основные средства в бюджетных учреждениях?

Профессиональная утилизация оборудования бюджетного учреждения — это

Порядок списания

Что подлежит утилизации при списании?

Утилизации после списания подлежит любая офисная техника, транспортные средства, медицинское и другое оборудование. Официального перечня не существует, но за выкинутую на свалку технику и другие материальные ценности согласно закону РФ «Об отходах производства и потребления» и Кодексу об административных правонарушениях положен штраф. С 2016 года оргтехника считается отходом четвертого класса и подлежит утилизации как опасный отход. Кроме того, требует утилизации бытовая офисная техника, например, климатическое оборудование офисов (кондиционеры, обогреватели), настольные лампы, телефоны, ноутбуки, ксероксы, факсы, проекторы, кассовые аппараты, мебель и, конечно же, такие опасные отходы как лампы дневного света и различные химикаты.

Что делается сначала списание или утилизация?

Сначала необходимо подготовить документы для списания, например, дефектную ведомость и акт списания. Только после этого можно демонтировать и утилизировать оборудование.

Списание и утилизация

Как вариант, можно изучить некоторые источники о составе драгметаллов при помощи Пробирной палаты. Полная информация Вам может быть предоставлена только после утилизации списанных основных средств и передаче аффинажному или перерабатывающему предприятию. Если полученные сведения не соответствуют указанным в первичных документах, то исправляются на основе новых.

При самостоятельном демонтаже списанных основных средств можно использовать Методику проведения работ по комплексной утилизации. Она содержит описание разборки техники. Можно сдать на переработку оборудование без разборки.

ООО «ФПК-Сервис» предлагает услуги списания, вывоза, демонтажа и переработки основных средств. Утилизация старой техники выполняется согласно технологии и законодательным требованиям. Вы можете заключить с нами договор на оказание разовой услуги или предоставление обслуживания. Подробности о сотрудничестве уточняйте по телефонам.

Как отразить в учете ликвидацию основных средств

№ 31, указаний, утвержденных постановлением Госкомстата России от 21 января 2003 г. № 7.В рассмотренном случае, когда основные средства утилизирует сторонняя организация, отражать лом, содержащий драгметаллы, в составе материально-производственных запасов не нужно.

Он не будет использован в качестве сырья, материалов и не предназначен для продажи. Имущество будет передано сразу на утилизацию.

Разборкой объектов и передачей лома на переработку будет заниматься организация-утилизатор. Такой вывод следует из положений пункта 2 ПБУ 5/01.Отчетность по драгметалламВсе организации, у которых есть основные средства, содержащие драгметаллы, обязаны ежегодно отчитываться в Гохран России по форме № 4-ДМ (постановление Росстата от 14 ноября 2007 г. № 88). Сделать это нужно до 1 марта года, следующего за отчетным.

Даже если утилизацию

Порядок утилизации основных средств (нюансы)

- непосредственно саму продажу.

- на демонтаж/разборку объекта,

- предпродажную подготовку,

ВНИМАНИЕ!

Форму № 4-ДМ подают независимо от того, утилизируют имущество или нет.

Цена возможной реализации устанавливается не выше остаточной стоимости самого утилизированного объекта (указанное требование позаимствовано из МСФО (IAS) 2 «Запасы»). Подробнее об учете запасов по международным правилам см. в материале . Стоимость МЦ, сформированная подобным образом, носит название «чистая стоимость продажи» (ЧС продажи).

- на их предпродажную подготовку.

- на демонтаж/разборку объекта,

ВНИМАНИЕ!