Этап 2. Хранение и использование

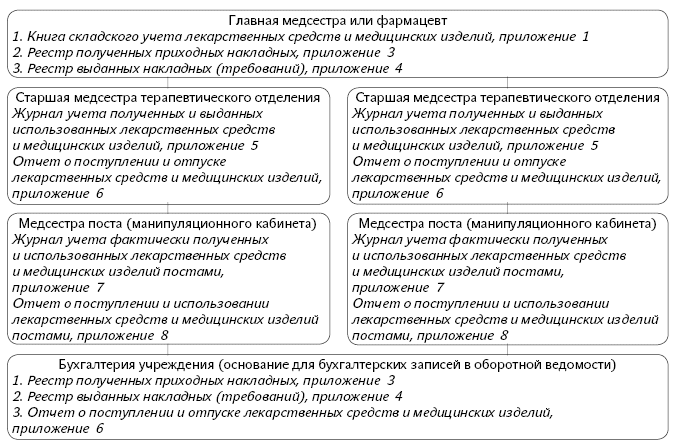

Прием и хранение медикаментов осуществляет материально ответственное лицо учреждения, с которым обязательно необходимо заключить договор о полной материальной ответственности. Как правило, это главная медсестра или фармацевт (если такая должность предусмотрена штатным расписанием).

При приеме медикаментов на склад подписывается три экземпляра накладной (один — для бухгалтерии, другой — для поставщика, а третий — материально ответственное лицо оставляет себе). Материально ответственное лицо должно знать и соблюдать правила хранения медикаментов. Они могут храниться в специальных шкафах, а если это наркотические средства, то обязательным является их хранение в сейфе. Медикаменты, требующие соблюдения холодового режима, должны храниться в холодильниках.

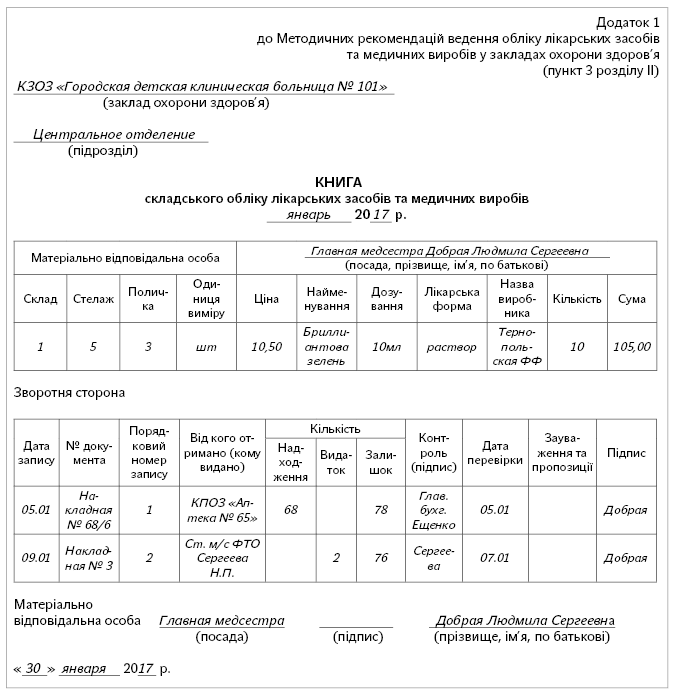

Данные накладных заносятся в Книгу складского учета лекарственных средств и медицинских изделий, форма которой утверждена Методическими рекомендациями № 635 (приложение 1).

Приведем образец заполнения такой Книги:

Учет ведется по каждому наименованию с указанием дозировки, формы выпуска, информации про упаковку, а также с указанием производителя, количества, цены и общей суммы. Все накладные заносятся в Реестр полученных приходных накладных, форма которого утверждена Методическими рекомендациями № 635 (приложение 3).

По мере необходимости осуществляется отпуск медикаментов в подразделения учреждения. Отпуск проводится на основании накладных (требований), приведенных в Методических рекомендациях № 635 (приложение 2).

Материально ответственное лицо также ведет учет этих накладных в Реестре выданных накладных (требований) — приложение 4 к Методическим рекомендациям № 635.

Не позднее 1 числа каждого месяца материально ответственное лицо сдает в бухгалтерию один экземпляр реестра полученных накладных и один экземпляр реестра выданных накладных (требований) с подшитыми к нему накладными.

Точные сроки сдачи реестров могут быть установлены в приказе об учетной политике учреждения. На основании этих реестров бухгалтер в оборотную ведомость по товарно-материальным счетам (типовая форма № З-11, утвержденная приказом № 130) делает записи по получению и выдаче в отделения медикаментов и медицинских изделий.

На основании накладных (требований) происходит списание медикаментов из под отчета главной медсестры или фармацевта на материально ответственное лицо в отделении.

В мемориальном ордере № 13 «Накопительная ведомость использования материалов» это будет отражено по дебету субсчета 1512 и кредиту субсчета 1512 у разных материально ответственных лиц соответственно.

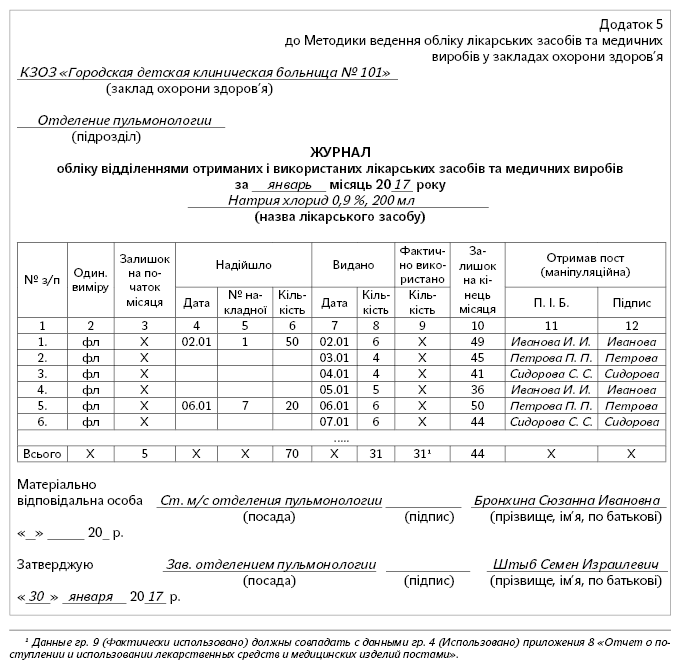

Материально ответственные лица в отделениях (чаще всего это старшие медсестры отделений) ведут у себя Журнал учета полученных и выданных использованных лекарственных средств и медицинских изделий (приложение 5 к Методическим рекомендациям № 635) в разрезе видов медикаментов.

Приведем пример заполнения этого Журнала.

Отдельные книги заводятся на наркотические вещества, спирт, отравляющие лекарственные средства, а также на перевязочные материалы.

Старшая медсестра отделения отвечает за правильность хранения медикаментов с учетом санитарных требований и инструкций по хранению медикаментов.

На каждом отдельно взятом посту (манипуляционной комнате) ведется Журнал учета фактически полученных и использованных лекарственных средств и медицинских изделий постами (приложение 7 к Методическим рекомендациям № 635). На основании этого Журнала в конце месяца заполняется Отчет о поступлении и использование лекарственных средств и медицинских изделий постами (приложение 8 к Методическим рекомендациям № 635).

Старшая медсестра отделения не позднее 2 числа каждого месяца, следующего за отчетным, заполняет и сдает в бухгалтерию Отчет о поступлении и отпуске лекарственных средств и медицинских изделий (приложение 6 к Методическим рекомендациям № 635), который является основанием для бухгалтера списать медикаменты с баланса учреждения.

Для наглядности этого учета предлагаем объединить все в схему:

Акт списания лекарственных средств образец

Инструкции, должны в обязательном порядке совершать с ними следующие операции:

- Своевременно проводить инвентаризацию и выявлять лекарственные средства, теряющие потребительские качества или не отвечающие им изначально.

- Немедленно изымать такие ЛС из обращения и оформлять это установленным документальным порядком.

- Направлять изъятые лекарственные препараты для утилизации в полном объеме на спецпредприятия, имеющие лицензию на их уничтожение.

- Присутствовать лично или направить своего представителя на процедуру уничтожения ЛС (в состав специально создаваемой комиссии).

ОБРАТИТЕ ВНИМАНИЕ! Утилизация просроченных ЛС может быть инициирована не только доброй волей собственника, но и предписаниями контролирующих органов или решением суда. Акт о порче товарно-материальных ценностей по форме № А-2.18 заполняется членами инвентаризационной комиссии в тот момент, когда эта порча выявлена

На каждую группу испорченных активов составляется отдельный акт (например, на медикаменты, тару и др.).

В этом документе должны быть указаны причины обнаруженной порчи и лица, виновные в ней. Указывается балансовая стоимость испорченных лекарственных средств и медтары.

ВниманиеК нему присовокупляются объяснительные виновных в порче лиц (если такие установлены). Этот документ составляется в 3 экземплярах: один экземпляр акта должен будет остаться у материально ответственного лица и быть использован для приложения к отчету при списании матценностей

Отобранные для списания лекарственные средства уже нельзя хранить вместе с доброкачественными. Их нужно перенести в специальную «зону карантина» – отдельное выделенное место (п.

- товаров;

- материальных ценностей;

- основных средств.

Как формируется акт о списании По общепринятым нормам само решение о списании принимается коллегиально. Поэтому часто на предприятиях формируется постоянно действующие рабочие комиссии, в которые включаются несколько квалифицированных в той или иной специальности сотрудников предприятия.

На лицевой стороне акта пишется наименование предприятия, его структурное подразделение, место нахождения, дата. Далее указывается состав комиссии: его председатель, фамилия и инициалы, затем также фамилии и инициалы остальных членов комиссии.

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 11.0. Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров. Аптечка

Аптечка

Кто может подсказать на период 2012 года. Вот я хочу сделать две аптечки одну в офисе, вторую на складе: Пошла в аптеку купила за свои бинт, вата, зеленка, нашатырь, валидол ит.д. взяла чек и т.д все как надо. Что дальше? Ставить их на учет и возвращать себе деньги, или скинуться с ребятами и ломать голову. Если ставить, то какой счет в 2012 году по новому плану 10,6 или 10,9 — а списывать как: типа в конце месяца инвентаризация (гляну глазком)и списать 100 проц. того что нету на что на с/с или приб. А если срок годн закончился то все и спис.? А еще я тормазнула и не спросила а лекарства с НДС продаются ли нет. В чеках не видать. КТО мучился этим вопросом — просветите темную!

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Кто может подсказать на период 2012 года. Вот я хочу сделать две аптечки одну в офисе, вторую на складе: Пошла в аптеку купила за свои бинт, вата, зеленка, нашатырь, валидол ит.д. взяла чек и т.д все как надо. Что дальше? Ставить их на учет и возвращать себе деньги, или скинуться с ребятами и ломать голову. Если ставить, то какой счет в 2012 году по новому плану 10,6 или 10,9 — а списывать как: типа в конце месяца инвентаризация (гляну глазком)и списать 100 проц. того что нету на что на с/с или приб.

Бланк акта на списание медикаментов с истекшим сроком годности образец

Минфин России в Письме от 24.12.2014 N 03-03-06/1/66948 указал, что достаточным документальным подтверждением понесенных налогоплательщиком расходов на уничтожение продукции с истекшим сроком годности является представление налогоплательщиком следующих документов: актов (журналов) изменения статуса товара, в которых отражены причины отнесения продукции к некачественной (окончание срока годности); актов приемки товаров при их возврате; актов о проведении инвентаризации; актов уничтожения некачественной продукции, в которых содержится информация о наименованиях и количестве уничтоженных товаров, дате уничтожения; выписок из регистров налогового учета по учету товара, списанного в связи с его уничтожением.

Как учитывать медикаменты при отсутствии в учреждении аптеки?

Вопрос аудитору

На основании каких документов должны списываться в бухгалтерском учете бюджетного учреждения лекарственные препараты, используемые для

обеспечения деятельности учреждения, при отсутствии аптеки? У нас ведется предметно-количественный учет дорогостоящих (свыше 800 руб.)

препаратов, остальные списываются общей суммой в конце того месяца, в котором их приобрели. Правильно ли это?

Это неправильно. Инструкция, утв. приказом Минфина России от 01.12.2010 № 157н

(далее Инструкция № 157н) не содержит никаких облегченных норм специально для учета «лекарственных препаратов при отсутствии аптеки».

Для всех видов материальных запасов (кроме товаров и готовой продукции для продажи) установлены единые нормы ведения учета.

В соответствии с п. 101 Инструкции № 157н

единица бухгалтерского учета материальных запасов выбирается учреждением самостоятельно таким образом, чтобы обеспечить формирование полной и

достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением.

Если медикаменты списываются общей суммой в конце того месяца, когда их приобрели (вне зависимости от их фактического расходования), не

приходится говорить ни о каком «надлежащем контроле за их наличием и движением».

Согласно п. 108 Инструкции № 157н

выбытие (отпуск) материальных запасов производится по фактической стоимости каждой единицы либо по средней фактической стоимости.

Выполнить требования этого пункта Инструкции № 157н

невозможно без количественно-суммового учета материальных запасов.

В соответствии с п. 119 Инструкции № 157н

аналитический учет материальных запасов ведется по их группам (видам), наименованиям, сортам и количеству, в разрезе материально ответственных

лиц и (или) мест хранения.

Если медикаменты списываются общей суммой в конце того месяца, когда их приобрели (вне зависимости от их фактического расходования),

– нарушено требование об «аналитическом учете по наименованиям и количеству».

В соответствии с п. 119 Инструкции № 157н

материально ответственные лица ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Если медикаменты списываются общей суммой в конце того месяца, когда их приобрели (вне зависимости от их фактического расходования), значит,

материально ответственные лица не ведут учет материальных запасов в Книге (Карточке) учета материальных ценностей по наименованиям, сортам и количеству.

Согласно п. 36 Инструкции, утв. приказом Минфина России

от 16.12.2010 № 174н) выбытие материальных запасов производится на основании

следующих первичных учетных документов:

-

- Ведомости выдачи материальных ценностей на нужды учреждения (ф. 0504210);

- Акта о списании материальных запасов (ф. 0504230).

Учет в производственных аптеках. Применение норм естественной убыли

В соответствии с пунктом 104 Инструкции № 157н фактическая стоимость материальных запасов при их изготовлении самим медучреждением определяется исходя из затрат, связанных с изготовлением данных активов.

В формировании фактической стоимости лекарственного средства, изготавливаемого в производственной аптеке медучреждения, участвуют входящие в его состав зарегистрированные лекарственные препараты. Для контроля качества при производстве лекарственных препаратов следует руководствоваться приказом Минздрава России от 16 июля 1997 г. № 214.

Все перечисленные составляющие, а именно фармацевтические производные микстуры и упаковка (тара в виде стеклопосуды), относятся к расходам, которые полностью включаются в фактическую стоимость изготавливаемых лекарственных препаратов.

Что касается расходов на заработную плату фармацевтических работников, непосредственно участвующих в изготовлении лекарственных препаратов, и начислений на оплату труда, можно отметить следующее. Поскольку этот процесс является очень трудоемким, в сформированной учетной политике медицинского учреждения необходимо закрепить, что фактическая стоимость лекарственного препарата (конкретной лекарственной формы) формируется только исходя из стоимости фармацевтических субстанций, идущих на его изготовление, и отражается на счете 0 106 04 000 «Вложения в материальные запасы» (п. 104, 127, 133 Инструкции № 157н).

При применении норм естественной убыли в производственных аптеках медучреждений следует руководствоваться приказом Минздравсоцразвития России от 9 января 2007 г. № 2 «Об утверждении норм естественной убыли при хранении лекарственных средств в аптечных учреждениях (организациях), организациях оптовой торговли лекарственными средствами и учреждениях здравоохранения».

Необходимо учитывать, что к нормам естественной убыли не относятся:

- технологические потери (потери при изготовлении лекарственных средств, внутриаптечной заготовке и фасовке, отмеривании и отвешивании лекарственных средств);

- потери от брака лекарственных средств;

- потери лекарственных средств при их хранении, вызванные нарушением требований стандартов, технических и технологических условий, правил технической эксплуатации, повреждением тары, несовершенством средств защиты от потерь и состоянием применяемого технологического оборудования;

- потери при ремонте или профилактике применяемого для хранения технологического оборудования;

- потери при внутрискладских операциях;

- аварийные потери.

К технологическим потерям, возникающим при розливе этилового спирта по емкостям меньшего объема, не может быть применена норма естественной убыли.

Нормы естественной убыли являются предельными и применяются только в случае фактической недостачи лекарственных средств (ангро).

Указанные нормы естественной убыли не применяются к готовым лекарственным средствам промышленного производства и весовым медикаментам (в том числе к этиловому спирту), реализованным в оригинальной (заводской, фабричной, складской) упаковке.

Нормы естественной убыли применяют при выявлении недостачи лекарственных форм во время проведения инвентаризации. При этом инвентаризацию в производственных аптеках рекомендуется проводить не реже одного раза в квартал. При выявлении недостачи лекарственных форм, необходимых для производства лекарственных препаратов, применяются нормы естественной убыли, которые относятся на счет 0 109 60 272 «Затраты по расходованию материальных запасов в себестоимости готовой продукции, работ, услуг».

Если фактическая недостача лекарственных форм превышает предельно допустимые нормы, то разница относится на счет 0 209 74 000 «Расчеты по ущербу материальных запасов», с одновременным отражением на счете 0 401 10 172 «Доходы от операций с активами». Сумму недостачи, превышающую предельно допустимые нормы, виновное лицо обязано внести в кассу медучреждения.

Списание Медикаментов В Бюджетных Образовательных Учреждениях В 2020 Году По Акту Или Ведомости

Медикаменты поступают на склад от поставщиков в соответствии с заключенными с поставщиками договоров и сопровождаются спецификации, счета и накладными в подотчет фармацевту или иной материальной но-ответственному лицу, назначенная приказом руководителя учреждения (это может быть главная медицинская сестра). На основе этих документов медикаменты приходуются в подотчет указанным лицом.

Лечебные средства, относящиеся к этой группе установлены»Перечнем наркотических средств, психотропных веществ, их аналогов и прекурсоров, подлежащих специальному контролю в соответствии с законода вств Украины», утвержденного приказом комитета по контролю за наркотиками при. МЗ Украины от 23031998 года № 798 року № 7 .

Твердое топливо для печного отопления

В силу п. 10.2.3 Порядка № 209н расходы на приобретение коммунальных услуг, в том числе оплата твердого топлива при наличии печного отопления по договорам о предоставлении коммунальных услуг, отражаются по подстатье 223 «Коммунальные услуги».

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение твердого топлива (дров, угля) для печного отопления |

0 106 34 3430 105 33 343 |

0 302 23 73х0 106 34 343 |

|

Выбытие твердого топлива (дров, угля), приобретенного по договорам на оказание коммунальных услуг, включающих в себя услуги предоставления твердого топлива при наличии печного отопления |

0 109 х0 2230 401 20 223 |

0 105 33 443 |

|

Выбытие израсходованного топлива (дров, угля), приобретенного по договорам на поставку (приобретение) для использования на нужды учреждения (для работы отопительных систем учреждения) |

0 109 х0 2720 401 20 272 |

0 105 33 443 |

Как видим, в Методических рекомендациях приведена корреспонденция счетов по приобретению твердого топлива по подстатье 223 КОСГУ, а списание осуществляется в зависимости от целевого назначения: расходы отражаются либо по подстатье 223, либо по подстатье 272 КОСГУ.

|

Содержание операции |

Дебет |

Кредит |

|

Приобретение твердого топлива (дров, угля) для печного отопления (не в рамках договоров о предоставлении коммунальных услуг) |

0 106 34 3430 105 33 343 |

0 302 34 73х0 106 34 343 |

https://www.youtube.com/watch?v=ytcreators

В Методических рекомендациях также отмечено, что стоимость приобретенного природного газа, поступающего в учреждение по трубопроводу (не подлежащего хранению), относится на расходы текущего финансового периода – по дебету счета 0 401 20 223 (либо 0 109 х0 223).

Учет медикаментов в бюджетных учреждениях в 2020 году

Безошибочность составления регистров учета медицинских средств проверяется специально назначенным бухгалтером с интервалом в квартал или чаще, проверка происходит не сплошная, а выборочная. Просмотренные первичные документы и регистры должны быть отмечены подписью работника бухгалтерии.

Отчет подготавливается в 2 экземплярах. 1 экземпляр заверяется заведующим аптекой и передается в бухгалтерию, 2-й экземпляр хранится у заведующего аптекой. Корректность отчета отслеживается бухгалтерией и главой учреждения. Согласно отчету в бухгалтерском учете записываются транзакции списания лекарств

Как списать основные средства бюджетного учреждения

Любой объект НФА организации может прийти в негодность в силу материального или физического износа, поломок и прочих факторов. Продолжать учитывать непригодные для эксплуатации основные средства на балансе не имеет смысла. Объекты, которые невозможно эксплуатировать в дальнейшем, необходимо списать.

Если имущество передается из одного структурного подразделения в другое, движение отражается внутренним перемещением. Заполняется акт приемки-передачи НФА. Если же объект передается от одного обособленного подразделения в другое или в головной офис при условии, что подразделения выделены на отдельный баланс, то соблюдается порядок безвозмездной передачи ОС.

СПИСАНИЕ ЛЕКАРСТВ С ИСТЕКШИМ СРОКОМ ГОДНОСТИ — БУХГАЛТЕРСКИЙ И НАЛОГОВЫЙ АСПЕКТЫ

Н.Н. Шишкоедова,консультант-экспертпо бухгалтерскому учетуи налогообложению

Все лекарства имеют ограниченный срок годности. А потому на практике нередко возникают ситуации, когда на складе фармацевтического предприятия, аптеки или больницы оказываются нереализованные или неиспользованные лекарства, срок годности которых истек. Такие лекарства нельзя продавать или использовать — их нужно списать и уничтожить. О том, как правильно это сделать, мы расскажем в данной статье.

Порядок выявления и уничтожения лекарств с истекшим сроком годности

Чаще всего лекарства с истекшим сроком годности, а также лекарства, пришедшие в негодность по другим причинам, выявляются в ходе проведения инвентаризации. Поэтому первоначально факт обнаружения таких лекарств фиксируется инвентаризационной комиссией и материально ответственным лицом (лицами) в инвентаризационных описях, а затем отражается бухгалтером в сличительных ведомостях, составляемых в соответствии с по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49). В соответствии с ст. 31 Федерального закона от 22.06.1998 № 86-ФЗ «О лекарственных средствах» продажа лекарственных средств, пришедших в негодность, и лекарственных средств с истекшим сроком годности запрещается. В той же статьи предусмотрено, что такие лекарственные средства подлежат уничтожению, причем конкретный порядок их уничтожения, согласно ст. 31, должен быть разработан с учетом требований безопасности людей, животных и окружающей природной среды и утвержден федеральным органом исполнительной власти, в компетенцию которого входит осуществление функций по выработке государственной политики и нормативно-правовому регулированию в сфере обращения лекарственных средств, а именно — Министерством здравоохранения России. Конкретный порядок уничтожения лекарств с истекшим сроком годности прописан в о порядке уничтожения лекарственных средств, пришедших в негодность, лекарственных средств с истекшим сроком годности и лекарственных средств, являющихся подделками или незаконными копиями зарегистрированных в Российской Федерации лекарственных средств, утвержденной приказом Минздрава России от 15.12.2002 № 382 (далее — Инструкция). В частности, в соответствии с Инструкции лекарственные средства, пришедшие в негодность, и лекарственные средства с истекшим сроком годности должны быть изъяты из обращения юридическими лицами и индивидуальными предпринимателями, которые являются собственниками или владельцами этих лекарственных средств. После этого, согласно Инструкции, собственник лекарств (независимо от того, кто он — индивидуальный предприниматель, организация оптовой или розничной торговли лекарствами, аптека, фармацевтический завод и т.д.) должен передать изъятые лекарства в предприятие, имеющее соответствующую лицензию, которое произведет их последующее уничтожение. Эти операции осуществляются на договорной основе. Согласно п. 6 Инструкции уничтожение лекарственных средств осуществляется с соблюдением обязательных требований нормативных и технических документов по охране окружающей среды и проводится комиссией по уничтожению лекарственных средств, создаваемой органом исполнительной власти субъекта РФ в присутствии собственника или владельца лекарственных средств, подлежащих уничтожению. При этом Инструкции устанавливает некоторые особенности уничтожения лекарственных средств:

| жидкие лекарственные формы (растворы для инъекций в ампулах, в пакетах и во флаконах, в аэрозольных баллонах, микстуры, капли и т.д.) должны быть уничтожены путем раздавливания (ампулы) с последующим разведением содержимого ампул, пакетов и флаконов водой в соотношении 1:100 и сливом образующегося раствора в промышленную канализацию (в аэрозольных баллонах предварительно делаются отверстия), а остатки ампул, аэрозольных баллонов, пакетов и флаконов вывозятся обычным порядком как производственный или бытовой мусор; | |

| твердые лекарственные формы (порошки, таблетки, капсулы и т.д.), содержащие водорастворимые субстанции лекарственных средств, подлежат после дробления до порошкообразного состояния разведению водой в соотношении 1:100 и сливом образующейся суспензии (или раствора) в промышленную канализацию; |

Правомерное уничтожение лекарственных средств

Ставшие недоброкачественными лекарства не могут быть просто выброшены в мусор. Их нужно в обязательном порядке передать для законодательно регламентированного уничтожения специальным фирмам, имеющим на это разрешение.

Финансовый учет утилизации лекарственных средств

Собственник заключает с такой организацией договор оказания услуг – он будет служить документом, подтверждающим расходы.

ВНИМАНИЕ! Расходы на утилизацию зависят не только от тарифов фирмы, но и от особенностей утилизации тех или иных лекарственных препаратов: например, таблетки уничтожить значительно легче, чем лекарства в аэрозольной форме, отсюда и более высокая стоимость утилизации последних. Влияет на стоимость уничтожения также упаковка лекарств, их вес, объем

После непосредственного уничтожения фирма-исполнитель выдает заказчику счет на услуги, после чего оформляется Акт приемки выполненных работ (он обычно стандартный).

Налоговый кодекс предписывает учитывать эти траты при начислении налога на прибыль (п. 1 ст. 264 НК РФ).

В какой форме бухгалтерию должны представлять медикаменты на списания

• перевязочные средства — марля, бинты, вата, компрессная клеенка и бумага, алигнин и тому подобное; • вспомогательные материалы — бумага вощеная, пергаментная и фильтровальная, бумажные коробки и мешочки, капсулы и облатки, колпачки, пробки, нитки, сигнатуры, этикетки, резиновые обхваты, смола и тому подобное; • тара — склянки и банки емкостью свыше 5000 мл, бутылки, бидоны, ящики и другие предметы возвратной тары, стоимость которой не включена в цену приобретенных медикаментов, а показана в оплаченных счетах отдельно.

Наркотические средства могут использоваться теми учреждениями здравоохранения, имеющими соответствующую лицензию, которая выдается Государственной службой лекарственных средств и изделий медицинского назначения по согласованию с МВД. Порядок получения и отпуска наркотических и психотропных лекарственных средств отделениями, кабинетами, постами из аптек этих заведений в конкретном лечебном учреждении определяется приказом главного врача.

Ведомость выдачи материальных ценностей на нужды учреждения

Ведомость выдачи материальных ценностей для потребностей учреждения относится к первичной документации, используемой в основном, как уже выше говорилось, в государственных бюджетных организациях. Именно поэтому применяется ее унифицированная форма, разработанная относительно недавно – в 2015 году (ранее действовавший формуляр перестал быть действительным) и заполняемая в определенном порядке

Сама по себе ведомость не особенно сложна, но, тем не менее, к ее составлению следует относиться крайне внимательно и серьезно, поскольку при контрольных действиях, проводимых надзорными органами, именно подобная документация проверяется в первую очередь. Выявление даже малейших неточностей в заполненном бланке в сопоставлении со сведениями из других бумаг чревато наложением административного штрафа на руководство и материально-ответственных работников.