Списание дебиторской задолженности на забалансовый счет

без применения метода двойной записи (абз. 2 п. 332 Инструкции N 157н).

Бухгалтерские записи бюджетных и автономных учреждений

по учету задолженности неплатежеспособных дебиторов

| N п/п | Содержание операций | Номер счета |

| по дебету | по кредиту | |

| Принятие на забалансовый учет задолженности неплатежеспособных дебиторов | Забалансовый счет 04 | |

| Списание с забалансового учета задолженности неплатежеспособных дебиторов | Забалансовый счет 04 |

Ситуации из практики:

Корреспонденция счетов: Как отразить в учете бюджетного учреждения списание безнадежной к взысканию дебиторской задолженности?

Корреспонденция счетов: Как отразить в учете автономного учреждения списание безнадежной к взысканию дебиторской задолженности?

Корреспонденция счетов: Как отразить в учете бюджетного учреждения списание нереальной к взысканию дебиторской задолженности?

МАТЕРИАЛЬНЫЕ ЦЕННОСТИ,

ОПЛАЧЕННЫЕ ПО ЦЕНТРАЛИЗОВАННОМУ СНАБЖЕНИЮ

(забалансовый счет 05)

1. Оплаченные по централизованному снабжению материальные ценности, подлежащие бухгалтерскому учету за балансом бюджетного (автономного) учреждения >>>

2. Регистры бухгалтерского учета, используемые в бюджетном (автономном) учреждении для учета операций с материальными ценностями, оплаченными по централизованному снабжению >>>

3. Порядок бухгалтерского учета материальных ценностей, оплаченных бюджетным (автономным) учреждением по централизованному снабжению >>>

1. Оплаченные по централизованному снабжению

материальные ценности, подлежащие бухгалтерскому учету

за балансом бюджетного (автономного) учреждения

Материальные ценности, оплаченные вышестоящим учреждением, уполномоченным на централизованное заключение государственного (муниципального) контракта (договора) — заказчиком, и отгруженные учреждениям-грузополучателям в рамках централизованной закупки, учитываются заказчиком на счете 05 «Материальные ценности, оплаченные по централизованному снабжению» (п. 341 Инструкции N 157н).

Считаем, что указанный порядок учета также может применяться бюджетными и автономными учреждениями, осуществляющими централизованные закупки при внутренних расчетах между головным учреждением и его обособленными подразделениями (филиалами). Порядок применения счета 05 головным учреждением следует закрепить в учетной политике учреждения.

Подробнее об учете заказчиком операций по централизованному снабжению материальными ценностями подведомственных учреждений см. подраздел «Учет внутриведомственных расчетов» раздела «Прочие расчеты с кредиторами» настоящего Практического пособия.

Об учете бюджетным (автономным) учреждением при осуществлении операций по централизованному снабжению материальными ценностями (в рамках переданных ему полномочий государственного (муниципального) заказчика в соответствии с Бюджетным кодексом РФ) см. в Практическом пособии по бюджетному учету для казенных учреждений и органов власти.

2. Регистры бухгалтерского учета,

используемые в бюджетном (автономном) учреждении

для учета операций с материальными ценностями,

2015-2018 poisk-ru.ru Все права принадлежать их авторам. Данный сайт не претендует на авторства, а предоставляет бесплатное использование. Нарушение авторских прав и Нарушение персональных данных

Списание дебиторской задолженности по счету 62 проводки

Согласно статье 105 Налогового кодекса сомнительными требованиями признаются требования, возникшие в результате реализации товаров, выполнения работ, оказания услуг юридическим лицам и индивидуальным предпринимателям, а также юридическим лицам-нерезидентам, осуществляющим деятельность в Республике Казахстан через постоянное учреждение, филиал, представительство, и не удовлетворенные в течение трех лет с момента возникновения требования.

Если же резервных фондов нет, то такую процедуру потребуется осуществлять каждый месяц. Однако у каждой организации есть возможность не делать списание «дебиторки». Это возможно ровно до того момента, пока по задолженности не истечёт срок давности. Как только истечёт срок исковой давности, пора моментально произвести вывод убытков за баланс.

Списание задолженности покупателя

По условиям Примера 1 сумма начисленных резервов в бухгалтерском и налоговом учете различается.

В бухгалтерском учете безнадежный долг в сумме 150 000,00 руб. будем полностью списывать за счет резерва.

N п/п Содержание операции Дебет Кредит 1 Балансовый учет — в части задолженностипо доходам Счет 040101173 «Чрезвычайные доходы от операцийс активами» Соответствующих счетов аналитического учета счета 020500000 «Расчеты по доходам» (020521660 — 020541660, 020552660, 020553660, 020571660 — 020575660, 020581660) 2 Балансовый учет — в части задолженностипо предоставленным займам (ссудам) Счет 040110173 «Чрезвычайные доходы от операцийс активами» Счет 220714640 «Уменьшение задолженности дебиторов по займам, ссудам» 3 Балансовый учет — в части задолженностипо произведенным авансовым платежам Счет 040120273 «Чрезвычайные расходы по операциям с активами» Соответствующих счетов аналитического учета счета 020600000 «Расчеты по выданным авансам» (020621660 — 020626660, 020631660 — 020634660, 020641660, 020642660, 020652660, 020653660, 020662660, 020663660, 020691660) 4 Балансовый учет — в части задолженностиподотчетных лиц Счет 040120273 «Чрезвычайные расходы по операциям с активами» Соответствующих счетов аналитического учета счета 020800000 «Расчеты с подотчетными лицами» (020811660 — 020813660, 020821660 — 020826660, 020831660, 020832660, 020834660, 020862660, 020863660, 020881660) 5 Балансовый учет — в части задолженностидебиторов по выявленным недостачам, хищениям, потерям Счет 040120273 «Чрезвычайные расходы по операциям с активами» Соответствующих счетов аналитического учета счета 020900000 «Расчеты по ущербуимуществу» (020971660 — 020974660, 020981660, 020982660) 6 Забалансовый учет Счет 04

Что касается принятия на балансовый учет бюджетного учреждения списанной дебиторской задолженности в случае возобновления процедуры ее взыскания, то Инструкция N 174н содержит указания (проводки) только по восстановлению задолженности неплатежеспособных дебиторов по выявленным недостачам, хищениям, потерям.

Для регистрации погашения долга покупателем нужно создать документ Поступление на расчетный счет c видом операции Оплата от покупателя. Документ удобно создавать на основании документа Реализация (акт, накладная), тогда основные реквизиты будут заполнены автоматически. Поскольку в учетной системе задолженность уже списана, то поступившие денежные средства от покупателя автоматически определяются как предоплата. После проведения документа сформируется бухгалтерская проводка:

Дебет 51 Кредит 62.02 — на сумму поступивших денежных средств от покупателя (150 000,00 руб.).

Для целей налогового учета по налогу на прибыль сумма фиксируется в ресурсе Сумма НУ Кт 62.02.

Сумму погашенной задолженности необходимо включить в состав прочих доходов организации, а также списать с забалансового счета 007. Указанные операции можно отразить в одном документе Операция (см. рис. 4).

Рис. 4. Включение погашенной задолженности в доходы

1С:ИТС

Об отражении списания безнадежной дебиторской задолженности за счет резерва по сомнительным долгам см.

также в «Справочнике хозяйственных операций.

Базовые знания

Списание дебиторской задолженности в частных и бюджетных организациях происходит по одному принципу

Списание дебиторской задолженности в частных и бюджетных организациях происходит по одному принципу

Начнем с изучения вопроса, как списать задолженность дебиторскую задолженность в бюджетном учреждении.

В этой ситуации уполномоченное на такие действия лицо руководствуется установленным законодательством порядком, о котором поговорим ниже.

Отметим, «дебиторка» в таких структурах образуется после переплаты вознаграждения персоналу и подотчетным лицам, расчетов с покупателями и поставщиками, выдачи предприятием ссуды.

Однако Гражданский и Бюджетный Кодекс четко определяет причины, когда списание этих средств становится правомерной процедурой. Здесь уместно документально подтвердить статус безнадежно просроченной недоимки.

Как правило, подобной операции предшествует проведение инвентаризации по приказу директора компании.

Чтобы провести такую операцию, требуется фиксация допустимых законодательством оснований подобных действий

Чтобы провести такую операцию, требуется фиксация допустимых законодательством оснований подобных действий

Соответственно, основаниями для списания «дебиторки», помимо истечения сроков давности взыскания, становится смерть или ликвидация контрагента, обстоятельства непреодолимой силы и постановление уполномоченного в таких вопросах органа.

Таким образом, решение суда о невозможности взыскания средств с должника – повод для списания «зависшей» суммы. Второй вариант такого исхода – окончание исполнительного производства в отношении неплательщика.

Чтобы разобраться с деталями этих вопросов, рассмотрим подробный алгоритм вероятных действий работников бухгалтерии бюджетных структур.

Кроме того, здесь уместно остановиться и на изучении законодательной базы, опускающей эти действия. Ведь нарушение указанных положений становится причиной появления проблем с органами контроля деятельности таких предприятий

Ключевые принципы

Частым поводом для списания «дебиторки» становится истечение сроков исковой давности

Частым поводом для списания «дебиторки» становится истечение сроков исковой давности

Рассмотрим предпосылки, которые побуждают руководителей бюджетных организаций инициировать процедуру списания долгов дебиторов.

Начнем с распространенной ситуации – истечения срока исковой давности.

Отметим, здесь уместно руководствоваться общим принципом – указанный период составляет 36 месяцев со дня нарушения контрагентом условий договора.

Однако тут требуется учитывать и вероятность продления этого времени при признании обязательств ответчиком. Если планируется списание из-за ликвидации партнера, тут целесообразно подкрепить позицию, посетив портал ФНС.

Фискальная служба отвечает на подобные запросы, предоставляя выписку из ЕГРЮЛ. Здесь же удастся уточнить и другие нюансы, связанные с функционированием партнерской структуры, которая задолжала средства.

Порядок

Перейдем к обсуждению проведения рассматриваемой процедуры. Получив законные основания на подобные действия, директор структуры подписывает приказ на проведение аудита финансов предприятия специальной комиссией.

Условия и порядок хода проверки тут регламентируется Приказами Министерства Финансов 24-н и 75-н. Кроме того, здесь учитываются положения ГК И БК, ФЗ №94 и №198, внешние и внутренние инструкции.

Чтобы списать просроченные долги дебиторов, работникам бюджетного учреждения требуется получение приказа, который выдается по итогам финансового аудита специальной комиссией

Чтобы списать просроченные долги дебиторов, работникам бюджетного учреждения требуется получение приказа, который выдается по итогам финансового аудита специальной комиссией

Члены группы проводят ревизию, результатом которой становится акт, подтверждающий обнаружение безнадежно просроченной недоимки. На основании полученной бумаги руководитель учреждения подписывает приказ о списании таких средств. Следующим шагом тут становится списание дебиторской задолженности в казенном учреждении, проводки по которому рассмотрим ниже.

Учитывайте, указанный факт нуждается в подкреплении первичной документацией. Здесь пригодятся соглашения, подписанные обеими сторонами, акты о выполнении обязательств кредитором, платежные поручения и другие финансовые доказательства накопления просроченных выплат. Кроме того, ключевыми бумагами тут становится корреспонденция с неплательщиком.

Нюансы записи

Структура забалансовых счетов в бухгалтерии

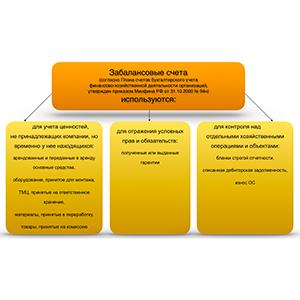

Структура забалансовых счетов в бухгалтерии

Разберемся с деталями проводок, которые ведутся по счету 04. Общая схема работы тут построена по сходным принципам с ведением бухгалтерии в частных компаниях.

Соответственно, поступления на забалансовую ведомость ведутся по дебетовому счету, а строка по кредиту остается пустой.

Однако при возврате долга дебитором полученную сумму требуется внести в баланс предприятия, списав размер поступления со счета 04. Отметим, такая операция отражается уже в кредите бухгалтерии.

Кроме того, в обоих случаях счета не корреспондируют. Однако правовые предписания требуют корректного и точного отражения полученной суммы в забалансовой ведомости до момента, пока дебитор не погасит задолженность, либо не истечет установленный законом срок на ведение указанной записи.

При списании долга из забалансового счета запись не корреспондируют

При списании долга из забалансового счета запись не корреспондируют

Учитывайте, записи по счету в таких обстоятельствах ведутся в разрезе видов недоимки и должников.

Тут целесообразно перенести подробную информацию, которая ранее указывалась в бухгалтерской книге.

Стандартные проводки для подобных ситуаций описывает Приказ №174-н, изданный Министерством Финансов.

В случае восстановления суммы в балансе организации ответственный сотрудник предприятия делает проводку Д-0209 000 00 К-040 110 073.

Кроме того здесь требуется и списание средств из забалансовой ведомости, которые ранее отражались по счету 04. Как видите, рассматриваемая процедура нуждается в ответственности и внимательности работника финансового подразделения.

Списание дебиторской задолженности забалансовые счета

Отчетность: налоговая, бухгалтерская Прежде всего перед составлением годового отчета следует провести инвентаризацию имущества фирмы. В результате может быть обнаружена недостача или излишек основных средств, финансовых вложений и других активов. Итоги инвентаризации необходимо учесть при составлении годового баланса (подробнее о процедуре инвентаризации мы писали в статье «Как пересчитать имущество» , ПБ № 12, 2005, стр. 29). Остановимся на вопросах отражения в учете итогов инвентаризации. Считаем имущество.. . Если по итогам инвентаризации фирма обнаружила «лишнее» имущество, его нужно оприходовать по рыночной стоимости. Для этого надо сделать запись по дебету счетов учета материальных ценностей (01 «Основные средства, 04 «Нематериальные активы» , 10 «Материалы» , 41 «Товары» , 50 «Касса» и других) и кредиту счета 91-1 «Прочие доходы» . В бухгалтерском учете излишки относят к внереализационным доходам (подп. «а» п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, п. 8 ПБУ 9/99). Так же поступают и в налоговом учете (п. 20 ст. 250 НК РФ) . Нехватку имущества показывают записью по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счетов, на которых фирма учитывает материальные ценности. . и долги В результате инвентаризации может быть выявлена и просроченная задолженность. Налоговый кодекс определяет ее как долг, по которому истек срок исковой давности (п. 2 ст. 266 НК РФ) . Последний, в свою очередь, составляет три года (ст. 196 ГК РФ) . По истечении трех лет безнадежный долг можно списать с баланса фирмы. Если должны вам, в бухучете отразите эту сумму в прочих расходах. Если должна ваша организация – в прочих доходах. В налоговом учете списанная кредиторская задолженность будет внереализационным доходом (п. 18 ст. 250 НК РФ) . Дебиторская, соответственно, внереализационным расходом (подп. 2 п. 2 ст. 265 НК РФ) . Если фирма не создавала резерва по сомнительным долгам, просроченную «дебиторку» нужно списать в дебет счета 91-2 «Прочие расходы»

Если создавала, – в дебет счета 63 «Резервы по сомнительным долгам». Особенно внимательными должны быть компании, которые применяли кассовый метод учета НДС

Обратите внимание: на расходы можно относить любые безнадежные долги, по которым истек срок исковой давности

При этом неважно, пытался ли кредитор истребовать эти суммы (постановление Федерального арбитражного суда Западно-Сибирского округа от 10 октября 2005 г. по делу № Ф04-7029/ 2005 (15574-А70-33))

Списание дебиторской задолженности в убыток не означает, что она аннулирована. Ее следует держать на забалансовом счете 007 «Списанная в убыток задолженность неплатежеспособных дебиторов» в течение пяти лет. Кредиторскую задолженность с истекшим сроком давности вместе с НДС учитывают по кредиту счета 91-1 «Прочие доходы» как внереализационный доход (п. 8 ПБУ 9/99). Сумму НДС, которая должна была быть перечислена кредитору, следует учесть по дебету счета 91-2 «Прочие расходы» . Чтобы списать просроченную дебиторскую или кредиторскую задолженность, необходимо составить акт инвентаризации расчетов с контрагентами и обосновать необходимость списания в произвольной форме. Кроме того, руководитель должен издать соответствующий приказ. Таковы требования пунктов 77 и 78 Положения по ведению бухгалтерского учета и бухгалтерской отчетности (утверждено приказом Минфина России от 29 июля 1998 г. № 34н) . Для последнего документа установленной формы также не существует. Например, приказ может выглядеть так: «Подчистим» бухучет Разумеется, выявленные в результате инвентаризации недочеты – только «вершина айсберга» возможных проблем. Просмотрев учетные записи за весь год, бухгалтер обязательно найдет еще как минимум одну-две помарки. О том, как исправлять ошибки в налог

Организации должны списывать дебиторскую задолженность, которая признана нереальной для взыскания. Какую задолженность можно считать безнадежной? Во-первых, с истекшим сроком исковой давности. По нормам гражданского законодательства срок исковой давности составляет три года (ст. 196 ГК РФ) . Во-вторых, долги, которые невозможно взыскать с должника. К примеру, задолженность ликвидированной организации. Безнадежным должником можно считать организацию, признанную банкротом и находящуюся в процессе ликвидации, если уже достоверно известно, что с нее не удастся взыскать долги. Нереальной для взыскания признается и задолженность, которую не удалось взять у должника судебному приставу.

Заключение

Таким образом, поводом для избавления бюджетной организации от просроченных обязательств дебиторов становится четкий перечень законодательно установленных случаев. Нарушения в этой области чреваты административной ответственностью, поэтому экономистам таких компаний целесообразно изучить законодательную базу, чтобы исключить вероятность негативных последствий.

Вторым обязательным требованием здесь считается отражение уже списанной с баланса суммы в забалансовом счете. Правда, подобные правила действуют и для частных компаний, работающих в России.

Учитывайте, закон требует от кредитора действий по взысканию накопленных дебиторских обязательств. Таким образом, даже после списания средств с бухгалтерской книги, уместно периодически проверять платежеспособность должника, чтобы не упустить шанс на возврат материального ущерба. Этот момент считается еще одной причиной для ведения забалансового счета.