Условия применения УСН

Чтобы плательщих налоговых уплат мог находится и применять данную налоговую систему, он должен соблюдать следующие основные условия ее применения:

- Количество наёмных работников в его компании не должно превышать цифры в 100 человек;

- Выручка данного юридического лица не должна превышать 150 млн. рублей;

- Остаточная стоимость его основных средств не должна превышать 150 млн. рублей.

- Юрлицо не должно иметь филиалов и иметь доли в уставном капитале других компаний, превышающие 25%;

- Его вид деятельности не должен входить в список запрещенных для УСН в соответствии со статьей 346 (пункт 12) Налогового Кодекса.

Обратите внимание! На повышение НДС — http://fincan.ru/articles/57_povyshenije-nds-s-1-janvarya-2019-goda/

Выбор объекта налогообложения при УСН на 2019 год: «доходы» или «доходы минус расходы»

Прежде чем выбирать объект налогообложения, оцените плюсы и минусы каждого и посчитайте налоговую нагрузку.

При объекте «доходы» есть четыре основных преимущества:

- Меньшая ставка налога. Компании рассчитывают единый налог по ставке 6%.

- При убытках не нужно платить минимальный налог. Его платят только компании со ставкой 15% в двух случаях: за отчетный период расходы превысили доходы и сумма единого налога к уплате меньше суммы минимального налога.

- Налоговые вычеты. Организации могут уменьшать сумму единого налога на страховые взносы, взносы по договорам ДМС, больничные пособия за счет работодателя. Размер вычета не должен превышать 50% от суммы единого налога или авансового платежа (п. 3.1 ст. 346.21 НК РФ).

Если компания работает на объекте «доходы минус расходы» у нее есть два преимущества:

- Единый налог можно уменьшить на убыток прошлых лет. Списать убыток можно в течение 10 лет. Например, если организация получила убыток в 2018 году, списывайте его не позднее 2028 года (п. 7 ст. 346.18 НК РФ). У компаний на доходах такой возможности нет.

Рассмотрим на примерах, как рассчитать авансовый платеж по единому налогу за I квартал 2019 года по каждому объекту налогообложения.

Пример 1. Организация работает на объекте «Доходы»

Условия: Доходы компании за I квартал 2019 года составили 900 000 руб. За этот период организация заплатила страховых взносов на сумму 20 500 руб. Расходы на оплату больничных листов составили 6 200 руб.

Шаг 1. Определим сумму авансового платежа по единому налогу

900 000 руб. х 6% = 54 000 руб.

Шаг 2. Рассчитаем налоговый вычет

20 500 руб. + 6 200 руб. = 26 700 руб.

Шаг 3. Вычислим итоговый размер авансового платежа

54 000 руб. – 26 700 руб. = 27 300 руб.

Размер вычета не превысил 50% от единого налога (54 000 руб. : 2 = 27 000 руб.), поэтому бухгалтер взял его в расчет в полном объеме.

Пример 2. Организация работает на объекте «Доходы минус расходы»

Условия: Доходы компании за I квартал 2019 года составили 700 000 руб., расходы —

400 000 руб. Также у компании есть убыток с 2017 года в размере 50 000 руб.

Рассчитаем сумму единого налога

(700 000 руб. – 400 000 руб.) х 15% = 45 000 руб.

Списать убыток можно будет только по итогам 2019 года. Уменьшить авансовый платеж за квартал на сумму убытка нельзя (п. 7 ст. 346.18 НК РФ).

Как сменить объект налогообложения при УСН в 2018 году

Предприятию, работающему на УСН, смена объекта налогообложения, в 2018 году оформленная по всем правилам, естественно при экономической обоснованности процедуры, может принести положительные результаты.

Особенности УСН позволяют владельцу совершать такой вариант оптимизации, как менять объект УСН, если того требует экономическая ситуация на рынке.

Смена объекта налогообложения на УСН в 2018 году вправе быть осуществлена в виде подачи уведомления в инспекцию предпринимателем ежегодно до 30 декабря. Руководитель предприятия, предварительно уведомив инспекцию своего района, о том, какой объект налогообложения он определил для налогообложения с 1 января будущего года, вправе поменять объект налогообложения при УСН. 2018 год не принес никаких изменений в законодательстве по регламенту процедуры «смена налогообложения при УСН»: сначала предприниматель отправляет в налоговую уведомление, затем вносит соответствующие изменения в учетную политику компании, указывая, какой объект он будет использовать для налогообложения.

Заявление о смене объекта налогообложения по УСН в 2018 году в инспекцию руководитель предприятия на УСН составляет по утвержденной форме или в произвольном виде и отправляет его в налоговые органы в электронном виде

Важно не опоздать до 30 декабря, чтобы в будущем году воспользоваться результатами совершенных изменений с 1 января.

Примечательно, что сменить объект налогообложения УСН в 2018 году не удастся в течение налогового периода, замену можно провести только с начала нового года.

Ответа на уведомление на изменение объекта налогообложения при УСН в 2018 году, как и раньше, налоговая инспекция предоставлять не обязана. Предпринимателю не стоит ожидать какого-либо ответа от инспекторов, подтверждающего разрешение перейти на выбранную систему налогообложения

Как перейти с УСН 15% на 6%?

Сменить налоговый объект налогоплательщик имеет право на начало нового календарного года, но заявление на его смену необходимо подать до 31 декабря текущего года, предшествующего новому календарному.

Для осуществления изменения режима взимания налоговых оплат на упрощенной системе налогоплательщику необходимо придерживаться следующей пошаговой инструкции:

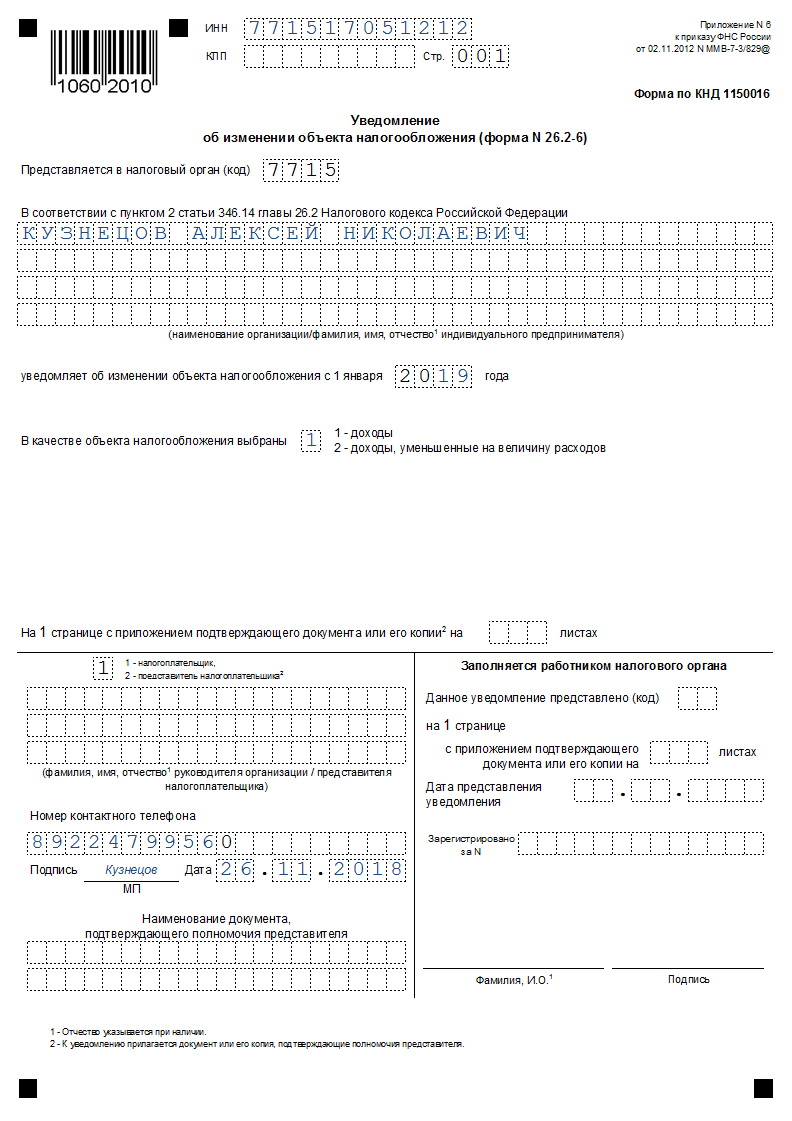

1) Заполнить бланк:

Обратите внимание на обозначение в графе «В качестве объекта налогообложения выбраны»:

- 1 — это переход с 15% на 6% (на налоги только с доходов);

- 2 — это обратный переход с 6% на 15% (на налоги доходы за вычетом расходов).

Образец бланка перехода с УСН 15% на 6% (скачать в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls — 02.11.2012 г. № ММВ-7-3/829)

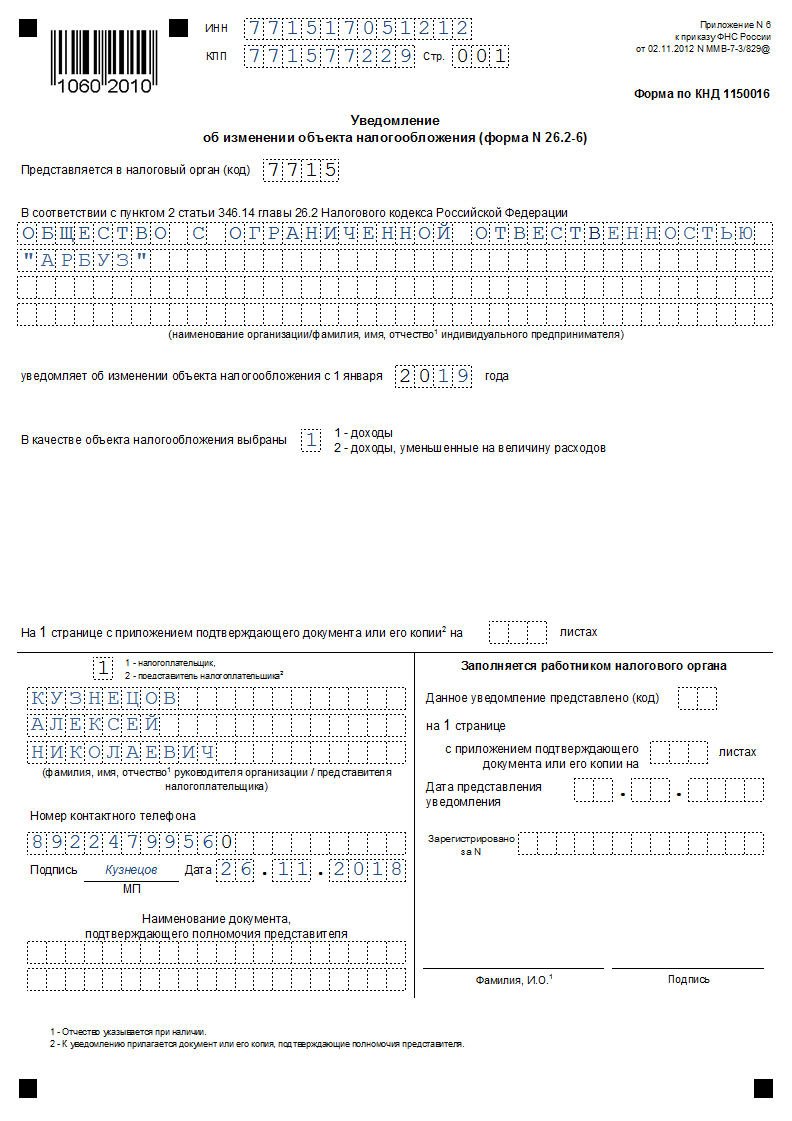

Если у Вас, например, юридическое лицо имеет форму ООО, то заполнение данного бланка будет выглядеть слеудющим образом (если вы укажите цифру 2, то не забуьте приложить документ или его копию, подтвердающие полномочия преставителя вашей организации):

2) Подать в ИФНС

Данный заполненный бланк уведомления требуется направить в вашу ИФНС, к которой Вы приписаны. При этом стоить отметить, что менять объект налогообложения можно хоть каждый новый год. При этом ИФНС не выдает документа, который подтверждает смену вашего налогового объекта. Поэтому если Вы с первого раза все верно заполняете и до 31 декабря успеваете его подать, то с 1-ого числа нового календарного года Вы можете применять новый объект налогообложения (то есть работать вместо режима 15% в режиме 6% или наоборот).

При изменении налогового объекта с «доходы» (6%) на «доходы — расходы» более выигрышным будет осуществить перенос оплаты всех работ или услуг на новый календарный год (в котором произойдет смена объекта), а также ввод в эксплуатацию основных средств, закупленных по окончании текущ. года. Сделать это нужно с целью учета их в расходной части при высчитывании налога УСН 15%.

При изменении налогового объекта с «доходы – расходы» (15%) на «доходы» (6%) всё наоборот, так как в данном случае лучше по возможности заплатить за все работы или услуги, которые необходимо учесть в расходной части при расчете налога, а также оплатить и ввести в эксплуатацию основные средства в текущ. году.

Скачать бланк в формате «.xls» — obrazec-zapolnenia-blanka-perehoda-s-usn-15-na-6.xls.

Порядок заполнения формы 26.2-6

Важно обратить внимание на заполнение полей:

- при заполнении формы юридические лица должны указать ИНН и КПП и наименование организации. Индивидуальные предприниматели указывают фамилию, имя и отчество полностью;

- код отделения налоговой службы;

- год, с которого налогоплательщик делает изменение объекта налогообложения УСН;

- цифрой код — указывается нужный вариант объекта налогообложения УСН;

- внизу формы нужно указать «1», если уведомление подает лично руководитель или предприниматель, а «2» указывается, если уведомление подает представитель на основании доверенности выписанной руководителем или ИП лично.

Для осуществления предпринимательства каждый субъект обязан самостоятельно выбрать способ налогообложения своей будущей деятельности. Многие отдают предпочтение УСН, отличающейся простотой подготовки отчетности и уплаты по ней налогов.

Налогообложение по упрощенной системе имеет ряд преимуществ:

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

- простота ведения налогового и ;

- замена трех налогов одним;

- необходимость сдачи только раз в год;

- возможность уменьшения налоговой базы за счет основных средств и НМА.

Налоговое законодательство разрешает предпринимательским субъектам менять объект налогообложения по УСН каждый год. Такое право предоставляет удобство в случае неправильности изначального выбора объекта или при возникновении потребности его смены в связи с изменениями деятельности организации.

Порядок уведомления о смене объекта налогообложения УСН

Для смены объекта необходимо подать в налоговый орган специальное уведомление. Сделать это обязательно нужно в установленный законом срок. Применяться новый объект будет только с начала налогового периода, указанного в документе. В текущем году переход невозможен.

Уведомление о смене объекта УСН подается в налоговый орган по месту постановки на учет юридического лица или по месту прописки ИП. Это не регистрирующая инспекция, а именно та, в которой предпринимательский субъект стоит на учете.

Ответного документа об изменении объекта УСН инспекция не выдает, т.е. фактического подтверждения не происходит. Информационное письмо можно получить лишь в случае подачи письменного обращения, в котором излагается просьба о подтверждении факта использования УСН.

Однако, в информационном письме от налоговой инспекции не отражается вид применяемого объекта или факт его изменения. В нем дается только подтверждение о том, что применяется упрощенка.

Заключение

При ведении бизнеса на УСН налогоплательщик вправе выбрать объект налогообложения в виде доходов или разницы между полученным доходом и подтвержденными расходами. Каждый из вариантов предполагает особенности налогового учета и обладает «плюсами» и «минусами» для предпринимателей.

Предприниматель принимает самостоятельное решение о выборе объекта налогообложения в зависимости от экономической обоснованности каждого варианта.

Уполномоченные региональные органы вправе уменьшить налоговые ставки на выбранные предпринимателями объекты.

Недопустима смена объекта налогообложения ранее начала налогового периода, то есть начала года. Уведомление в налоговую инспекцию о смене объекта налогообложения сдается руководителем не позднее декабря предшествующего года.

Допускается подача уведомления в налоговую в любой форме.

При заключении долгосрочных контрактов следует ли предпринимателю опасаться, что контрагент может подать заявление в антимонопольный комитет на внесение в список недобросовестных поставщиков предпринимателя, сменившего объект налогообложения без согласования с другой стороной договора? Дополнительных согласований с контрагентами проводить владелец бизнеса на УСН не обязан, так как смена объекта налогообложения никак не отражается на финансово-хозяйственной деятельности контрагента.

Если поменять режим УСН, вероятность проверки не возрастет сама по себе, без дополнительных на это причин. Для привлечения к предприятию внимания со стороны инспекторов, предприниматель должен допустить серьезную ошибку в отчетах, предоставляемых в инспекцию.

При условии ведения легального бизнеса и соблюдении всех норм законодательства предприниматель не рискует стать объектом внеплановой камеральной проверки.