Как понимать значение коэффициента рыночной и балансовой стоимости акций

Различия между двумя видами стоимости – это обычное дело. Балансовая стоимость подчиняется правилам бухучета, имеющим свою внутреннюю логику, необязательно совпадающую с экономическими реалиями. Ведь прибыль можно генерировать на основании нематериальных активов. К тому же, имущество на балансе компании подвергается ежегодной амортизации и обесценивается, но при этом оно может создавать хорошую прибыль. Рыночная оценка учитывает все подобные моменты.Надо учитывать, что средний показатель P/B может различаться по отраслям

Одновременно обращать внимание на факторы финансовой устойчивости, рентабельности и потенциала роста. Например, производственные компании имеют высокую балансовую стоимость своих основных фондов (сооружения, транспорт, механизмы…)

Значение PBR на уровне 2-3 может быть нормальным. А значения 5-6 значить, что акции этой компании переоценены. А есть компании, где человеческие ресурсы, интеллектуальные активы – это и есть основной капитал, значение PBR на уровне 7-10 и выше тоже может быть приемлемым. Следовательно, показатели ниже 1 вызывают сомнения – возможно, компания переживает не лучшие времена и следует воздержаться от инвестирования.

Порядок расчета балансовой стоимости акций

рублей – отражена реализация ценных бумаг.

Дт 91.2 Кт81

12100 – списана учетная цена ценных бумаг.

Дт91.9 Кт99

2200 (14,3 – 12,1) – финансовый результат сделки.

В данном примере при составлении бухгалтерского баланса в строке 1320 следует отобразить 15400 рублей.

Пример 3

14.12.2017 АО «Полис» выкупило у акционеров 25 собственных акций по реализационной цене 1100 рублей за 1 шт. Номинальная цена акций – 900 рублей.

Проводки по осуществленным хозяйственным операциям в бухгалтерском учете АО

Дт81 Кт51

27,5 тыс. рублей – принятие выкупленных акций к учету.

На общем собрании 20.12.2017 года было принято решение об уменьшении величины уставного фонда общества путем аннулирования 10 приобретенных у акционеров ценных бумаг.

После внесения корректировок в учредительную документацию были сделаны следующие бухгалтерские проводки:

Дт80 Кт81

9000 – процедура уменьшения уставного капитала.

Дт91.2 Кт81

2000 – отражение разницы между затратами денежных средств на приобретение собственных акций и их первоначальным номиналом.

Задачи по курсу «Рынок ценных бумаг»

Вопрос стоимостной оценки акций тесно связан с ее циклом жизни, который охватывает: выпуск, первичное размещение и обращение.

первая оценка акции происходит в момент ее выпуска и называется номинальной стоимостью акции.

Номинал акции – это то, что указано на ее лицевой стороне, иногда ее называют нарицательной ценой. Номинальная стоимость всех акций АО должна быть одинаковой и обеспечить всем держателям акций этого АО равный объем прав. Уставный капитал АО равен сумме номиналов акций.

Затем стоимостная оценка акции происходит при ее первичном размещении, когда необходимо установить эмиссионную цену акции.

Эмиссионная цена – это цена, по которой акцию приобретают первые держатели (акционеры) компании. Эмиссионная цена должна быть едина для всех первых покупателей. Согласно закону «Об акционерных обществах» оплата акций общества осуществляется по рыночной стоимости, но не ниже их номинальной стоимости. Оплата акций общества при его учреждении производится его учредителями по их номинальной стоимости. Акции первой эмиссии размещаются только среди учредителей общества. Поэтому можно сделать вывод, что по рыночной стоимости могут оплачиваться только акции дополнительного выпуска. Если рыночная стоимость акции превышает номинальную стоимость данной ценной бумаги, образуется эмиссионный доход, который присоединяется к собственному капиталу АО.

Пример из практики

Очень ярким примером того, что рыночной стоимостью акций компании движут ожидания инвесторов относительно прибыли на акцию, является случай с компанией «Истмэн Кодак», когда цена ее акций упала почти на 12 процентов в течение одного дня, с 63 долларов до 55,5 долларов за акцию.

Это произошло после того, как Джордж Фишер, бывший в то время новым председателем, предупредил финансовых аналитиков, что их оценки в отношении прибыли на 1994 г. были слишком высокими. Фишер сказал, что благодаря одному только снижению затрат компания не сможет преодолеть низкие показатели прошлых лет и компании необходимо построить фундамент для роста.

Аналитики предполагали, что Фишер будет предпринимать более скорые меры для повышения прибыли. Они пересмотрели свои оценки прибыли и понизили их, что отрицательно повлияло на цену акций в течение следующего года.

Иллюстрация 11-6.

Раздел о собственном капитале баланса.

Корпорация «Туччи».

Собственный капитал акционеров

31 декабря, 20×2 г.

|

Акционерный капитал |

||

|

Обыкновенные акции номинальной стоимостью 10, 100 000 акций разрешено к выпуску, |

418 000 |

|

|

Эмиссионный доход |

722 000 |

1 140 000 |

|

Привилегированные акции номинальной стоимостью 100, |

300 000 |

|

|

Итого акционерного капитала |

1 440 000 |

|

|

Нераспределенная прибыль |

608 400 |

|

|

Итого акционерного капитала и нераспределенной прибыли |

2 048 400 |

|

|

Минус собственные акции, выкупленные у акционеров, |

24 000 |

|

|

Итого собственного капитала акционеров |

2 024 400 |

Если предположим те же факты, за исключением того, что привилегированные акции являются 8% кумулятивными и что имеется задолженность по дивидендам за один год, то собственный капитал акционеров будет распределен следующим образом:

|

Итого собственного капитала акционеров |

2 024 400 |

|

|

Минус: Погашаемая стоимость привилегированных акций в обращении |

315 000 |

|

|

Задолженность по дивидендам (300 000 x 0,08) |

24 000 |

|

|

Доля капитала, приходящаяся на владельцев привилегированных акций |

339 000 |

|

|

Доля капитала, приходящаяся на владельцев обыкновенных акций |

1 685 400 |

Балансовая стоимость на акцию в этом случае будет следующей:

Привилегированные акции: 339 000 / 3 000 акций = 113 на акцию

Обыкновенные акции: 1 685 400 / 41 300 акций = 40,81 на акцию

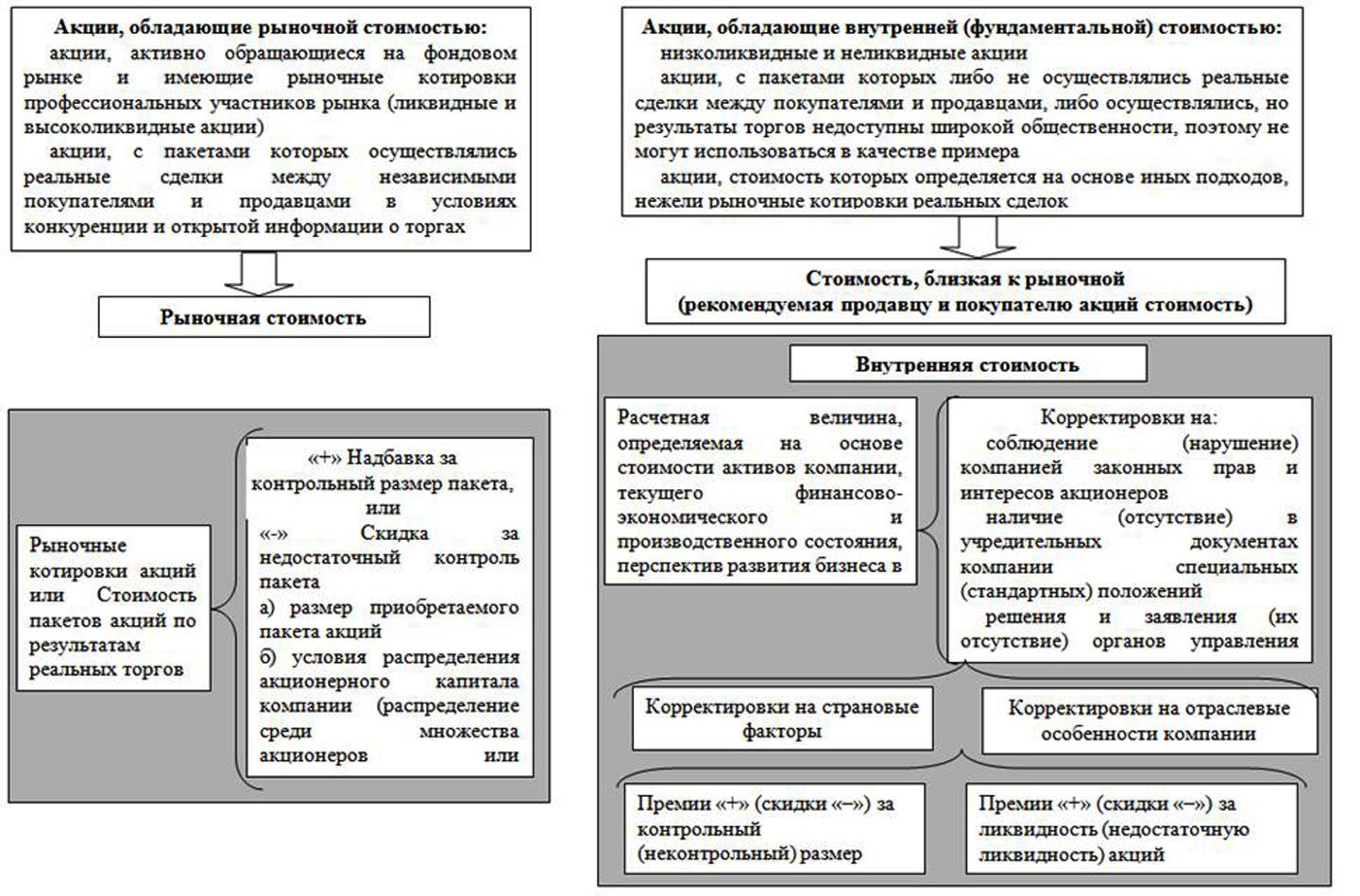

Виды стоимости акций

Кому пришло в голову устанавливать на ценные бумаги разную цену? Ведь гораздо проще работать с себестоимостью и торговой наценкой (примером тому магазин). Значит, в этом скрыты преимущества. Если знания применять правильно, получится значительно снизить потери.

Номинальная

Номинальной называется цена, зафиксированная в Уставе.

При создании АО необходим начальный капитал, который полностью состоит из общей суммы всех ценных бумаг. Это цена для учредителей. Они могут разделить сумму между собой или же выкупить часть. Остальное будет предложено инвесторам.

Нюанс: по закону префы даже для учредителей не могут стоить ниже обыкновенных ценных бумаг.

Эмиссионная

Здесь спрятана прекрасная возможность:

- получить доход (если эмиссионные поступления покрыли издержки с прибылью);

- сэкономить на покупке (в противном случае).

В наше время, если эмиссионная стоимость ниже номинальной, часто это завуалированная взятка или «цивилизованный» рейдерский захват.

Рыночная

Это стоимость, по которой ценные бумаги продаются и покупаются на рынке. Если:

- есть спрос, цена растет;

- нет – падает.

В литературе по финансовой математике встречается определение рыночной стоимости как наиболее вероятной предполагаемой цены при возможной продаже. Теоретическую цену называют также справедливой.

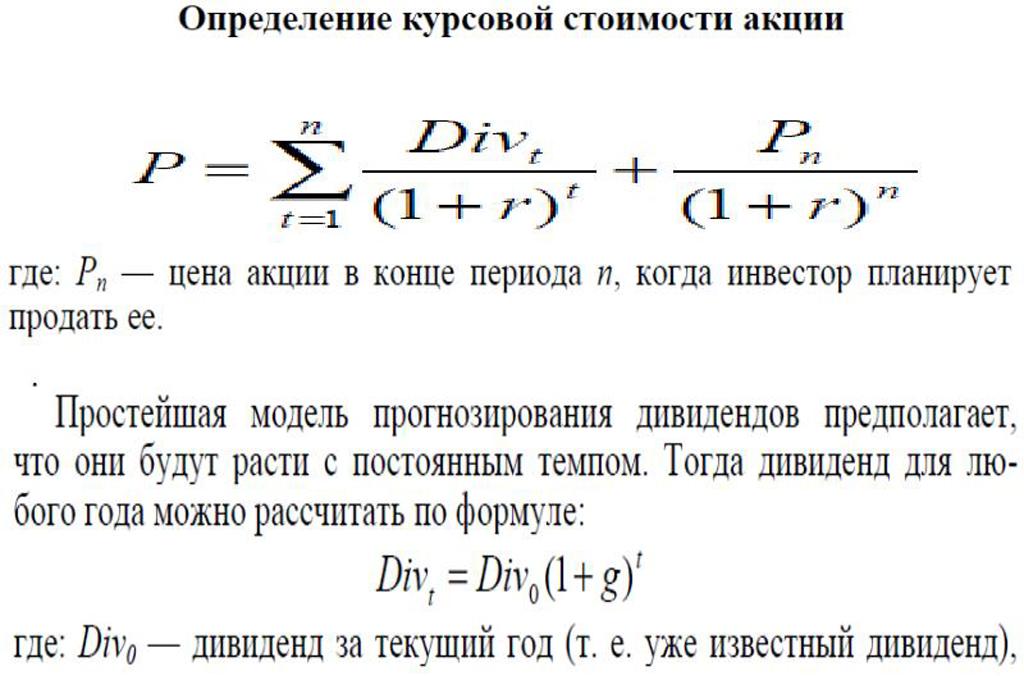

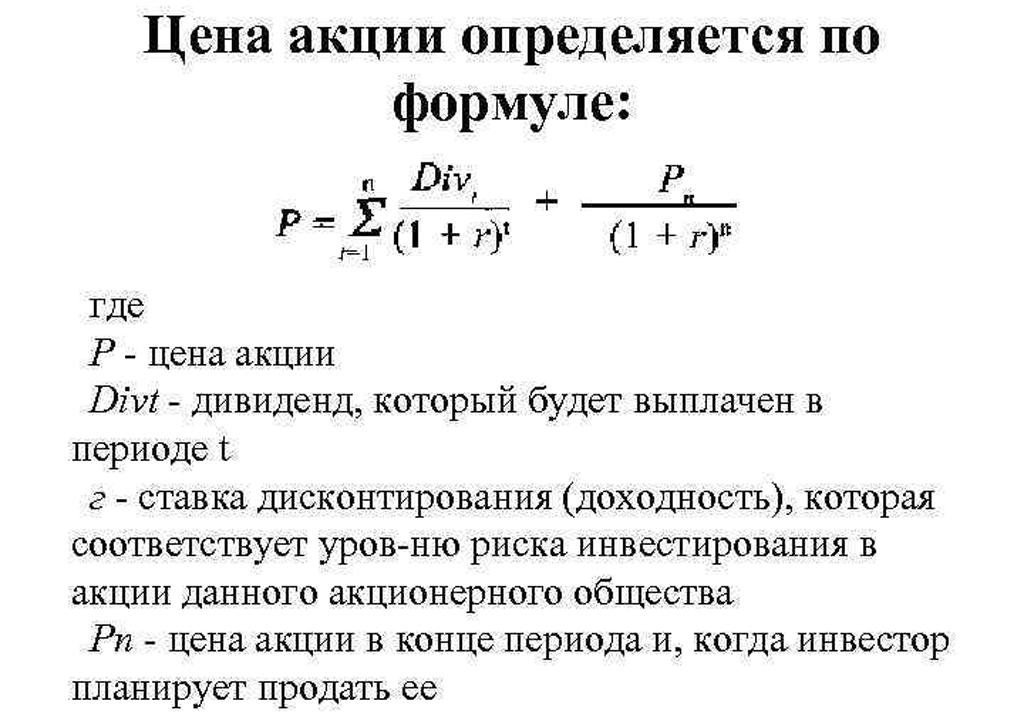

Как узнать теоретическую стоимость? Акция стоит столько, сколько стоят все доходы, которые хочет получить владелец. С учетом инфляции доходы нужно дисконтировать и сложить.

Если биржевая стоимость зафиксирована в контракте, ее называют базисной.

Балансовая

Балансовая стоимость = стоимость чистых активов * доля в уставном капитале/количество акций.

Данная цена показывает реальное обеспечение ценной бумаги имуществом корпорации: если балансовая стоимость ниже биржевого курса в несколько раз, акция переоценена. В этом случае цена отражает ожидания инвесторов. Так возникает «пузырь», который спекулятивно раздувают как владельцы компании (через подставные лица), так и массив желающих выгодно вложить деньги.

Выкупная

Данная стоимость – инструмент манипуляции. Эмитент может выкупить часть акций у акционеров, но не погашает их, а размещает на балансе на период не более года.

Само АО владельцем быть не может, поэтому ценные бумаги считаются размещенными. Денежная оценка по-прежнему учитывается в уставном капитале. Но на них не начисляют дивиденды, а право голоса передать некому (и это возможность повлиять на голосование).

Балансовая стоимость привилегированных акций

Ведя речь о балансовой стоимости привилегированных акций, следует освежить в памяти некоторые концепции, касающиеся балансовой стоимости обыкновенных акций.

Напомню, что балансовая (или, что то же самое, бухгалтерская) стоимость акции в численном выражении равна отношению объема ЧИСТЫХ активов компании к фактически находящемуся в обращении количеству этих самых обыкновенных (простых) акций.

По сути, мы говорим о конкретном размере акционерного капитала, соответствующего одной обыкновенной акции.

Это довольно распространенный вариант, имеющий место в случаях, когда привилегированные акции компанией попросту не эмитируются.

Ежели компания реализовала выпуск привилегированных акций, то расчет балансовой стоимости привилегированных акций производится с учетом доли, которую эти акции занимают в акционерном капитале компании.

Соответствующие данные позволят рассчитать и балансовую стоимость обыкновенных акций.

Рассмотрим конкретный пример.

Пусть размер акционерного капитала компании составляет 1,15 млн. долл.

Доля акционерного капитала, припадающая на привилегированные акции, составляет 400 тыс. долл.

Общее количество выпущенных привилегированных акций – 4600, обыкновенных акций — 12300.

Необходимо рассчитать балансовую стоимость привилегированных и обыкновенных акций, плюс – балансовую стоимость, которая приходится на одну акцию каждого вида.

Решение, в общем-то, каких-либо сложностей не представляет.

Балансовая стоимость привилегированных акций по условиям задачи равна 400 тыс. долл., обыкновенных – 750 тыс. долл. (1,15 млн. долл. – 400 тыс. долл.).

Соответственно балансовая стоимость привилегированных акций, приходящаяся на 1 акцию составит 86,96 долл., а балансовая стоимость обыкновенных акций, приходящаяся на 1 акцию, — 60,98 долл.

Отличия рыночной и балансовой стоимости

Отличия в рыночной и балансовой стоимости зависят от влияния факторов рынка. Капитализацию компании определяют, как произведение числа акций компании на их рыночную стоимость.

Рыночная стоимость акций — цена последней на текущий момент сделки с данными акциями. Котировки акций изменяются, и вместе с ними изменяется показатель капитализации компании.

В отличие от рыночной — бухгалтерская оценка стоимости предприятия. Капитализация компании обычно намного больше ее балансовой стоимости.

Балансовая стоимость компании или нетто-стоимость компании (Book value или Carrying value (англ.)) — суммарные активы компании, кроме обязательств и нематериальных активов, как они показаны на балансе компании, то естьпо исторической стоимости. Балансовая стоимость компании обычно (или почти всегда) отличается от её рыночной стоимости. Балансовая стоимость может быть остаточной.

Рассмотрим, более детально, что значит балансовая стоимость. Для оценки эффективности деятельности компании (предприятия) составляют документ, называемый балансом. Он отображает отношение пассивов и активов предприятия. Активы, в свою очередь, делятся на оборотные и основные средства. Учет оборотных средств не вызывает обычно проблем, но основные, многократно используемые в течение ряда лет, бывает иногда трудно оценить. Для процедуры их оценки применяется понятие балансовой стоимости. Что это такое? В бухгалтерском учете этим термином обозначают стоимость долгосрочных активов, которые вносятся в баланс и фиксируются в балансовой ведомости предприятия. Под долгосрочными активами подразумевается стоимость объекта компании.

Порядок определения балансовой стоимости

Порядок определения изначальной стоимости определяют законодательно и зависит от способа получения данных средств (изготовление, сооружение, бартерный обмен, дарение, паевой взнос, передачу в доверительное управление). Балансовая стоимость средств, только что поступивших на предприятие равняется обычно их изначальной стоимости. Зачастую она складывается из расходов на покупку объекта и его ввод в эксплуатацию. Во всех следующих отчетных периодах балансовая стоимость снижается на величину понесенных убытков и амортизации, которая накопилась. Помимо этого, когда для получения основного средства применялись заемные средства, необходимо учесть выплату процентов по кредиту за отчетный период. Каждый год производится обязательная переоценка основных средств. Их балансовая стоимость может изменяться в процессе эксплуатации под воздействием множества различных факторов: затрат на ремонт, изменение рыночной стоимости, техническое обслуживание, реконструкцию и так далее. На стоимость средств оказывают влияние и условия эксплуатации – агрессивность окружающей среды, продолжительность срока использования, число рабочих смен, инфляционные процессы. Все это порой делает определение балансовой стоимости задачей, которая посильна только для высококвалифицированных специалистов.

Номинальная стоимость, которая заявлена при выпуске акций, определяется размером доли акционера в уставном капитале. Номинальная стоимость акций практически не применяется, так как непосредственно после выпуска они продаются по эмиссионной цене (цене выпуска), которая больше, чем номинальная. В бухгалтерской отчетности предприятия фигурирует балансовая стоимость акции. Она равняется соотношению стоимости чистых активов к количеству выпущенных акций. Стоимость активов определяется в едином порядке для всех в согласии с инструкциями Министерства финансов. При этом возможно несовпадение норм и фактической рыночной стоимости, которые рассчитаны по инструкции. Более реальным показателем является рыночная стоимость акции, которая равняется рыночной стоимости активов, которая поделена на количество акций. Помимо этого, есть ликвидационная стоимость акций – при ее определении учитывают ликвидационную стоимость активов, то есть та стоимость, за которую можно продать активы предприятия пир банкротстве. Оценка такой стоимости – нужный шаг при планировании больших инвестиций для прогнозирования вероятного риска.

Мы постарались дать наиболее полное определение и понятие термина балансовая стоимость, раскрыть его особенности

Балансовая стоимость акций

(Эмиссионная цена – номинальная стоимость = эмиссионный доход).

После первичного размещения начинается «трудовая жизнь» акции.

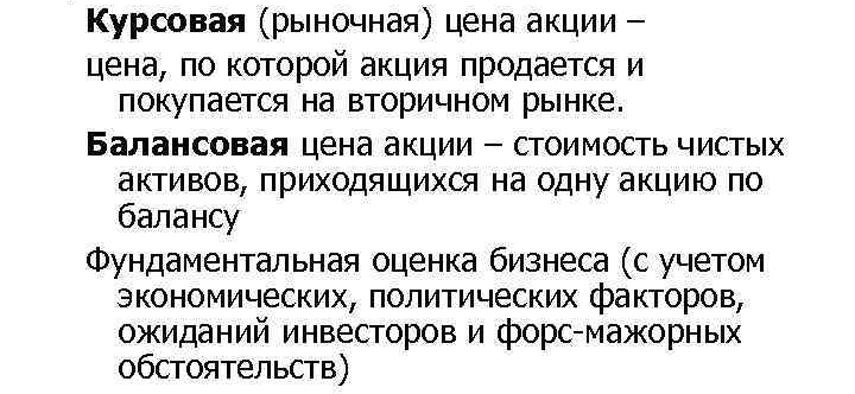

Рыночная (курсовая) цена – это цена, по которой акции продаются и покупаются на вторичном рынке. Рыночная цена устанавливается на бирже равновесным соотношением спроса и предложения. Биржевой курс как результат биржевой котировки предполагает наличие двух цен:

Цена бид – цена спроса, по которой покупатель выражает желание приобрести акции.

Офферта – цена предложения, по которой владелец или эмитент акции желает ее продать.

Спред – разница между ценой спроса и ценой предложения. Чем меньше спред, тем более ликвиден рынок. Курсовая цена – это цена исполнения сделки, она находится между ценой бид и оффертой. Курсовая цена при большом спросе может равняться цене предложения, а при избыточном количестве ценных бумаг – цене спроса. Изменение цены является одним из показателей биржевой активности.

Курсовая стоимость акции измеряется в денежных единицах – рублях.

При стоимостной оценки акции важную роль играет балансовая стоимость. Балансовая стоимость есть отношение собственных активов компании к количеству выпущенных акций. Балансовая стоимость определяется при аудиторских проверках в том случае, если эмитент намерен пройти листинг для включения своих акций в биржевой список ценных бумаг, допущенных к биржевой торговле, а также при ликвидации АО, чтобы определить долю собственности, приходящуюся на одну акцию.

Рыночная цена акции в расчете на 100 денежных единиц номинала называется курсом.

.(6)

Ликвидационная стоимость акции определяется в момент закрытия компании и рассчитывается исходя из стоимости реализуемого имущества в фактических ценах и количества выпущенных компанией акций.

Действительная стоимость акции заключается для инвестора в будущих доходах, поэтому расчет действительной стоимости акции учитывает требуемый уровень прибыльности и распределение предполагаемых доходов в будущем.

Показатель, отражающий среднюю цену акций и других ценных бумаг, по определенной совокупности компаний называется биржевым индексом. Индекс позволяет инвесторам, вкладывающим деньги в ценные бумаги, оценивать состояние как фондового рынка в целом, так и надежность собственного капитала.

Индекс Доу-Джонса для акций промышленных компаний является показателем изменения рыночных курсов. Рассчитывается путем суммирования цен акций 30 крупнейших стабильно работающих промышленных компаний и делением полученной суммы на коэффициент.

Пример расчета

Рассмотрим исчисление БСА на примере деятельности ОАО «Татэнерго». Информацию по этой компании я нашел в открытых источниках, на официальном сайте общества. Согласно Уставу, обществом эмитировано 18 550 917 598 штук обыкновенных акций.

Исходя из показателей ББ на 31.12.2018, значение графы 1600 отражается в сумме 58 096 838 000 рублей. Значения по графам 1400 и 1500 равны 11 036 758 000 и 6 545 972 000 рублей соответственно. Доходы будущих периодов составляют 393 000 рублей.

Расчет выглядит так: 58 096 838 000 — (11 036 758 000 + 6 545 972 000 — 393 000)/18 550 917 598=2,18 рубля.

Номинал согласно Уставу – 50 копеек. Значит, цена по балансу превышает номинал более чем в четыре раза.

Остаточная балансовая стоимость основных фондов

Требование законодателей при представлении результатов деятельности в бухгалтерском балансе однозначно – все активы фирмы должны отражаться в нетто-оценке, т. е. их первоначальная стоимость должна быть уменьшена на величину регулируемых сумм (к примеру, начисленной амортизации) и отражать реальную оценку учетной стоимости активов на момент составления отчета. В бухгалтерском балансе компании отражается остаточная стоимость активов, всех без исключения, в том числе и основных фондов организации. Именно поэтому можно говорить о том, что балансовая стоимость основных средств и является ее остаточной стоимостью.

Определить остаточную стоимость основных фондов предприятия несложно. Она фигурирует в первом разделе баланса «Внеоборотные активы» в строке 1150 «ОС». Складывается она из данных регистров синтетического учета – журналов-ордеров по учету ОС. Остаточная стоимость основных фондов представляет собой разницу между дебетовым сальдо по счету 01 «Основные средства» и начисленным износом, отраженным в кредитовом сальдо счета 02 «Амортизация ОС» на конец одного и того же отчетного периода.

Поскольку все основные фонды компании относятся к разряду производственных, так как участвуют в производственном процессе (в соответствии с Классификатором ОС), есть смысл утверждать, что остаточная стоимость основных производственных фондов – это тот же показатель наличия активов по балансу, т. е. полная балансовая остаточная стоимость основных фондов. Критерием «полная» определяют учетную остаточную стоимость ОС предприятия после проведенной переоценки, а, по сути, и она представляет собой значение остаточной стоимости ОПФ.

Показатель остаточной стоимости ОС по балансу участвует в анализе производственной деятельности фирмы так же, как и показатель первоначальной (или же восстановленной стоимости, если проводились переоценки).

Важно понять, что балансовая стоимость – это значимый финансовый показатель, но определяющий лишь учетную цену активов предприятия, т. е

величину затрат, направленных на приобретение или создание этого имущества.

Методы оценки акций

Существует несколько методов оценки ценных бумаг:

- дисконтирование. Ожидаемые денежные потоки корректируют с учетом инфляции;

- капитализация (накопление) прибыли. Используют при условии, что размер и период выплаты дивидендов постоянен и предсказуем;

- метод чистых активов. Стоимость ценных бумаг корректируется на основе остаточной цены активов;

- рыночный. Утверждается, что компании одной отрасли, работающие в одинаковых условиях, оцениваются одинаково. Если стоимость ценных бумаг одной корпорации известна, стоит ожидать аналогичную оценку для другой.

Оценивание пакета акций одним методом дает приблизительный результат. Поэтому я использую все 4.

Интерпретация

Балансовая стоимость акций основана на данных прошедших периодов, рыночная стоимость отражает перспективы предприятия приносить прибыль в будущем. Параметр очень важен для трейдеров, так как, исходя из него, определяются тренды торгов по конкретной позиции.

Если коммерческая стоимость превышает балансовую, то предложенная позиция находится в бычьем тренде, то есть покупателей на нее больше, чем продавцов. Можно спрогнозировать, что в ближайшее время спрос упадет, и котировки начнут приближаться к БСА.

Наоборот, если биржевая цена акций примерно равна или ниже балансовой, отслеживается медвежий тренд. Продавцов этих ценных бумаг больше, чем приобретателей. Прогноз очевиден – вскоре стоимость на рынке будет стремиться к балансовой, то есть повышаться.

Порядок расчета балансовой стоимости акций

Балансовая стоимость акций (акции) — показатель, значимый как с точки зрения повышения эффективности менеджмента, так и для повышения инвестиционной привлекательности компании. Его расчет достаточно прост — нужны только сведения из ключевых источников бухучета (бухбаланса и плана счетов), а также некоторые данные из внутрикорпоративных уставных документов (решение о размещении акций либо устав).

Что такое балансовая стоимость акций?

Первый из вышеуказанных терминов означает стоимость акций, которые эмитированы компанией, уменьшенную на величину ее обязательств. Этот параметр, если следовать распространенной в среде российских экономистов методологии, можно считать тождественным величине собственного капитала организации либо величине ее чистых активов.

Предприятие, в которое вы хотите инвестировать, либо акции которого планируете продать, может быть «биржевым» или «небиржевым». В первом случае его акции торгуются на одной или нескольких фондовых биржах (например, на Московской бирже), во втором – ценные бумаги переходят из рук в руки в частном порядке. Как же узнать стоимость акций в том и ином случае?