Что такое кредитный банковский счет

Каждое юридическое или физическое лицо, становясь клиентом любого банка при оформлении займа, получает свой личный кредитный счет. Открытие его продиктовано простой технической необходимостью:

- На этот счет для его владельца банк переводит деньги по договору получения кредита.

- Сам получатель возвращает полученную ссуду также переводом средств именно на этот счет.

Для самого банка он необходим при ведении баланса, т. к. на нем указывают транзакции по образованию и закрытию долга по кредиту.

Существует несколько видов банковских счетов. В качестве основы классификации используется форма выдаваемого займа и способ управления кредитным счетом:

- Простой счет. Это стандартный тип, который подразумевает однократную выдачу кредитного продукта. На него происходит зачисление средств от банка и поступление возвращенного получателем займа.

- Счет в рамках кредитной линии. При такой программе кредитования для клиента устанавливается денежный лимит, в рамках которого по мере необходимости нужная сумма переводится на банковский счет.

- Овердрафт. Такой кредитный счет позволяет оплачивать банковскому клиенту нужные сделки, даже если на счете в данный период времени недостаточно денежных средств для проведения такой операции.

Займ от учредителя

Учредитель также может предоставлять организации займ и получать от нее кредиты. Все условия данной сделки оговариваются в договоре. Рассмотрим детальнее правовые аспекты данной операции. ГК такие сделки не запрещены, но трудности возникнут при учете НДС. Проводки по данным операциям аналогичны тем, которые были рассмотрены ранее.

Если учредитель принимает решение «простить» долг предприятию, то нужно учесть его долю в капитале. Если она превышает 50%, то налогооблагаемая прибыль не образуется. Организация может погашать задолженность в натуральном виде, то есть продукцией:

- Д-т 76 К-т 91 — выручка отражается в счет уплаты долга.

- Д-т 90 К-т 68 — начислен НДС от реализации.

- Д-т 66 К-т 76 — учтена задолженность.

Ссудный счет в банке икредитная карта: какой счет используется

Кредитная карта — это банковский продукт, позволяющий мобильно использовать выделенные физлицу или организации (в этом случае карта называется корпоративной) кредитные средства банка. Расходование средств и в последующем погашение долга производятся по ссудному (кредитному) счету.

Карта при этом выступает не более чем физическим носителем, позволяющим ее владельцу использовать ссудный счет вне офиса кредитной организации или без специальных сервисов (например, интернет-банка) и при наличии специальных устройств, позволяющих считывать код с пластика (банкоматов, платежных терминалов, POS-терминалов и т. д.).

Взимание комиссии за открытие и ведение ссудного счета для физлиц незаконно (определение ВС Республики Башкортостан от 13.12.2016 по делу № 33-24213/2016). При этом на вполне законных основаниях банк может взимать согласованные в договоре комиссии за выпуск карты, ее обслуживание и специальные сервисы (мобильные банки, возможность осуществления бесконтактных платежей и т. д.).

Итак, кредитный (ссудный) счет открывается в целях обеспечения технической возможности банку выдать кредит и осуществить его погашение заемщиком.

В бухгалтерском учете кредиты и займы отображаются таким образом:

- краткосрочные кредиты банка — счет66;

- долгосрочные кредиты банка — счет 67.

Зачислен краткосрочный кредит банка по ордеру проводка

Т «Товарно-транспортная накладная» 91-2 19-3 Налог на добавленную стоимость, уплаченный при приобретении возвращенных товаров, списан на убытки организации.

Бухгалтерская справка-расчет 91-2 68 Восстановлен ранее предъявленный к возмещению из бюджета НДС, уплаченный при приобретении возвращенных товаров. Бухгалтерская справка-расчет 66, 67 43 Возвращена заимодавцу продукция собственного производства по себестоимости.

Нормы себестоимости,№ 1-Т «Товарно-транспортная накладная». 91-2 68 Восстановлен НДС, принятый к возмещению при производстве возвращенной готовой продукции.

Бухгалтерская справка-расчет 66, 67 91-1 Отражена разница в стоимостной оценке полученных и возвращенных товаров (готовой продукции)- прибыль. Бухгалтерская справка 91-2 66, 67 Отражена разница в стоимостной оценке полученных и возвращенных товаров (готовой продукции)- убыток.

Внимание Бухгалтерская справка-расчет,Счет-фактура. 90-3 68 Начислен НДС на продажную цену товаров (учет для целей налогообложения «по отгрузке»)

Бухгалтерская справка-расчет,Счет-фактура. 90-4 76 Начислен акциз от продаж подакцизного минерального сырья.

Бухгалтерская справка-расчет,Счет-фактура. 90-4 68 Начислен акциз от продаж подакцизных товаров. Бухгалтерская справка 90-2 44 Отражены Расходы на продажу. Договора на оказание услуг,Акт приемки-сдачи выполненных работ,Бухгалтерская справка.

51 62 Получена плата от покупателей Выписка банка по расчетному счету. 76 68 Начислен НДС к уплате (учет для целей налогообложения «по отгрузке»). Бухгалтерская справка 76 68 Начислен акциз от продажи подакцизного минерального сырья к уплате в бюджет.

Бухгалтерская справка 66, 67 41 Возвращены заимодавцу товары по балансовой стоимости.

/ бухгалтерские проводки

Начислены положительные курсовые разницы на задолженность покупателей и заказчиков в иностранной валюте на дату совершения операции и отчетную дату (конец месяца).

Бухгалтерская справка-расчет 91-2 62 Начислены отрицательные курсовые разницы на задолженность покупателей и заказчиков в иностранной валюте на дату совершения операции и отчетную дату (конец месяца).

Бухгалтерская справка 62 90-1 Отражена положительная суммовая разница по расчетам с покупателями и заказчиками по доходам от обычных видов деятельности.

Бухгалтерская справка (62) (90-1) Отражена отрицательная суммовая разница по расчетам с покупателями и заказчиками по доходам от обычных видов деятельности. Бухгалтерская справка 62 91-1 Отражена положительная суммовая разница по расчетам с покупателями и заказчиками при продаже основных средств и прочих активов.

Учет краткосрочных и долгосрочных кредитов и займов (счет 66 и 67)

В учете организации сумма задолженности перед банком по кредитному договору в валюте пересчитывается в рубли по официальному курсу на дату поступления денежных средств на расчетный счет организации и на отчетную дату. Пример Организация получила 25 декабря 2016 года кредит в банке на покупку оборудования для последующей продажи на сумму 15 000 евро на срок 6 месяцев. Курс евро на дату получения кредита составил 63,5425 руб.

В рублевом эквиваленте сумма кредита на дату получения составила 953 137,50 руб. (15 000 × 63,5425). Эту сумму отразим проводкой Дт 52 Кт 66.Осн. На 31 декабря 2016 года курс евро вырос до 63,8111 руб. Поэтому в бухгалтерском балансе на 31 декабря 2016 года сумма задолженности перед банком в рублевом эквиваленте будет равна 957 166,50 руб.

(15 000 евро × 63,8111).

Проводки по получению займа

Срок выдачи краткосрочных займов не превышает 1 года. При получении организацией денежных средств от кредитной организации, учредителя и т.д. они учитываются на счете 66. Заем может быть получен наличными, переводом на счет, в иностранной валюте. Соответственно будут сделаны записи:

Дебет 50 (51, 52) Кредит 66 — проводки по получению займа.

При погашении задолженности проводка обратная:

Дебет 66 Кредит 50 (51,52).

Сумма платежа и его периодичность прописывается в условиях договора.

Когда фирма несет дополнительные расходы при получении займа, они учитываются на 91 счете:

Дебет 91.2 Кредит 66.

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:

Дебет 67 Кредит 66.

Пример проводок получения займа:

Организация получила два кредита: один — на 6 месяцев в сумме 150 000 руб., а второй на 36 месяцев в сумме 680 000 руб. При оформлении долгосрочного кредита были оплачены услуги юристу — 5 000 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен краткосрочный кредит | 150 000 | Выписка банка |

| 66 | 50 | Погашен краткосрочный кредит по истечении 6 месяцев | 150 000 | Платежное поручение исх. |

| 51 | 67 | Получен долгосрочный кредит | 680 000 | Выписка банка |

| 60 | 51 | Оплачены услуги юриста | 5 000 | Платежное поручение исх. |

| 91.2 | 67 | Учтены услуги юриста в составе расходов | 5 000 | Акт выполненных работ |

| 67 | 51 | Погашен долгосрочный кредит | 680 000 | Платежное поручение исх. |

Кредит на приобретение инвестиционного актива

Инвестиционным активом является, например, объект капитального строительства. Объекты основных средств, которые не требуют вложений в достройку или дооборудование, не являются инвестиционным активом.

Для кредитов, привлеченных в связи с приобретением инвестиционного актива, предусмотрен особый порядок учета процентов. Они увеличивают стоимость такого актива до момента ввода в эксплуатацию или до момента начала использования такого актива в деятельности компании.

Исключение сделано для предприятий, которые сдают упрощенную бухгалтерскую отчетность. Им разрешено стоимость процентов по такому кредиту включать в состав прочих расходов (абз. 4 п. 7 ПБУ 15/2008), что должно быть закреплено в учетной политике организации.

Признание процентов в составе прочих расходов должно быть равномерным.

Организация 15 марта 2016 года взяла кредит в сумме 2 000 000 руб. на строительство стоянки для автотранспорта на срок 6 месяцев (183 дня) под 20% годовых. Проценты начисляются и выплачиваются ежемесячно. Кредит возвращен 14 сентября 2016 года.

Автостоянка признается инвестиционным активом. Проценты по кредиту включаются в его стоимость.

В бухгалтерском учете будут сделаны следующие проводки.

Дт 51 Кт 66.Осн. — 2 000 000 руб. — получен краткосрочный кредит;

Дт 08 Кт 66.Проц. — 2 000 000 × 20% / 183 × 16 = 28 415,30 руб. — начислены %;

Дт 66.Проц. Кт 51 — 28 415,30 руб. — перечислены % банку.

В итоге за апрель–сентябрь 2016 года стоимость инвестиционного актива увеличится на сумму уплаченных за этот период процентов.

Иные виды вложений

Если финпомощь поступила в виде ОС, то в балансе эта операция оформляется такими проводками:

- Д-т 08 К-т 98 — рыночная стоимость полученного оборудования.

- Д-т 01 К-т 08 — введение имущества в эксплуатацию.

- Д-т 20 К-т 02 — начисление амортизации.

- Д-т 98 К-т 91 — стоимость ОС списана в прочие доходы.

Рассмотрим, как оформляется финпомощь в виде материалов:

- Д-т 10 К-т 98 — рыночная стоимость полученных материалов.

- Д-т 20 К-т 10 — израсходованные материалы списаны в прочие доходы.

Финпомощь может также направляться на погашение убытков организации. Рассмотрим детальнее. Как эту операцию отразить в балансе на конкретном примере.

По итогам года фирма получила убыток в 1 млн руб. Учредители Иванов и Петров, до утверждения отчетности, приняли решение покрыть убыток за счет собственных средств. Иванов внес на счет Фирмы 520 тыс. руб., а Петров — 480 тыс. руб.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

Как провести денежные (предоставленные) займы: проводки

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займа, решается совместно сторонами и отражается в договоре. Можно использовать схему аннуитета или «Простой Процент».

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Предоставлен краткосрочный займ другой организации проводки

Кредиты в наше время являются не только своеобразной поддержкой экономики, но и единственным вариантом финансовой помощи для среднестатистического гражданина. Согласитесь, далеко не у каждого есть постоянная возможность немедленно получить средства на лечение, ремонт, или же срочную замену бытовой техники. Кредит можно назвать идеальным решением для получения необходимого капитала на что либо, ведь будь все иначе, человеку приходилось бы годами накапливать средства на свою цель, отказывая себе во всем предоставлен краткосрочный займ другой организации проводки.

Льготный период после получения кредита дает возможность заемщику выплатить долг без процентов банку. Обычно такой период длится до 55 дней с момента получения кредита. Но таким предложением может воспользоваться только тот заемщик, которому средства необходимы на незначительный срок.

В кредитных средствах нуждаются не только обычные люди, желающие начать бизнес и привлечь инвестиции. Кредитными средствами пользуются даже самые крупнейшие компании. Кредиты позволяют им осваивать новые сферы в бизнесе и получать колоссальную прибыль. Выплатить кредит со всеми процентами крупным компаниям не составляет труда, но тем не менее, кредиты дают возможность выиграть время на развитие кредит в сбербанке белгорода без затрат собственного капитала.

Как начисляются проценты по поступившим средствам

Дт 91 «Прочие доходы и расходы» Кт 66 «Расчеты по краткосрочным кредитам и займам».

Если чужие деньги взяты в целях инвестирования во внеоборотные активы, то проценты по ним включены в стоимость приобретения основного средства. В программе совершается запись:

Дт 08 «Вложения во внеоборотные активы» Кт счетов 66, 67.

После того как объект стройки или оборудование введено в эксплуатацию, то есть переводится на 01 «Основные средства», стоимость процентов возмещается собственными капиталами предприятия. Бухгалтерская запись показывает движение стоимости:

Дт 84 «Нераспределенная прибыль (непокрытый убыток)» Кт счетов 66, 67.

Например, трехлетний займ на 28 800 000 рублей, полученный ООО «Долгая Долина» у ООО «Инвест.КОМ» на условиях годовой процентной ставки за пользование чужими средствами 30%. Предприятие успело использовать два транша за февраль и март. Надо рассчитать, сколько процентов к уплате начислить за этот период:

- 28 800 000 / 36 месяцев * 12 месяцев = 9 600 000 рублей.

- 9 600 000 * 30% = 3 840 000 рублей годовых.

- 3 840 000 / 12 месяцев = 320 000 рублей ежемесячно.

Таким образом, будут начислены проценты к уплате:

320 000 * 2 месяца = 640 000 рублей.

Допустим, что ООО «Долгая Долина» взяла займ для строительства нового объекта трансформаторная подстанция, которая в будущем станет основным средством.

Дт 08.03 «Строительство объектов основных средств» Кт 67.04 «Проценты по долгосрочным займам» — 640 000 рублей.

Теперь можно обновить оборотно-сальдовую ведомость:

|

Счет |

Сальдо на начало периода |

Обороты за период |

Сальдо на конец периода |

|||

|---|---|---|---|---|---|---|

|

Контрагенты |

Дебет |

Кредит |

Дебет |

Кредит |

Дебет |

Кредит |

|

Договоры |

||||||

|

67 |

1 120 000,00 |

640 000,00 |

1 120 000,00 |

1 600 000,00 |

||

|

67.03 |

800 000,00 |

800 000,00 |

1 600 000,00 |

|||

|

ООО «Инвест.КОМ» |

800 000,00 |

800 000,00 |

1 600 000,00 |

|||

|

4904 -10 от 01.02.2018 |

800 000,00 |

800 000,00 |

1 600 000,00 |

|||

|

67.04 |

320 000,00 |

640 000,00 |

320 000,00 |

|||

|

ООО «Инвест.КОМ» |

320 000,00 |

640 000,00 |

320 000,00 |

|||

|

4904 -10 от 01.02.2018 |

320 000,00 |

640 000,00 |

320 000,00 |

|||

|

Итого |

1 120 000,00 |

640 000,00 |

1 120 000,00 |

1 600 000,00 |

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

> бухучет > Краткосрочные и долгосрочные кредиты – учет в бухгалтерии

Все кредиты выдаются банками только на определенные цели на условиях возвратности на определенный срок, бывают банковскими и коммерческими. Банковский кредит – это денежная ссуда, которая предоставляется кредитным учреждением для производственных нужд организации, он может быть долгосрочным или краткосрочным.

Краткосрочный кредит – это кредит сроком не более одного года, это основной источник дополнительных средств для организации на временные нужды. Заемные краткосрочные деньги используются для временного пополнения основных и оборотных средств, под товарно-материальные ценности, на капитальный ремонт оборотных и основных средств, а также для других нужд.

Учет краткосрочных кредитов на 66 счете

Для целей учета краткосрочных займов в бухгалтерии предназначен 66 счет бухгалтерского учета «Расчеты по краткосрочным кредитам и займам». Счет 66 – пассивный. Он существует для обобщения информации о движении и наличии краткосрочных займов и кредитов, которые получены организацией.

https://youtube.com/watch?v=77xAWrE8-Tc

Кредит может быть получен как в отечественной, так и в иностранной валюте. В последнем случае происходит пересчет валюты в рубли по курсу ЦБ РФ, пересчет производится на момент зачисления денежных средств на валютный счет. Особенности учета валюты можно прочитать здесь.

Курсовые разницы учитываются в составе операционных расходов. Проценты, начисленный к уплате, согласно кредитному договору, учитываются также в составе операционных расходов.

Кроме того, в процессе оформления займа, организация может нести ряд дополнительных расходов, таких как оплата консультационных, юридических услуг, услуги экспертизы, услуги связи и прочие.

Эти расходы также учитываются на счете 91 «Прочие доходы и расходы».

Проводки по учету краткосрочных кредитов и займов:

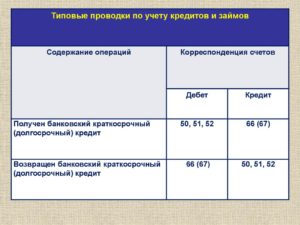

Учет кредитных сумм, взятых на срок менее одного года, ведется на счете 66.

Проводки по счету 66:

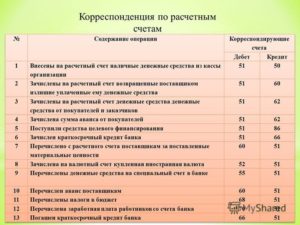

- Д50 (51,52, 55) К66 – получен краткосрочный кредит в банке наличными (на расчетный, валютный, специальный счета).

- Д91/2 К66 – начислен процент к уплате по кредитному договору.

- Д66 К50 (51, 52, 55) – погашен краткосрочный кредит.

- Д66 К91/1 – начислена положительная курсовая разница и процентам в иностранной валюте.

- Д91/2 К66 – начислена отрицательная курсовая разница и процентам в иностранной валюте.

Последние две проводки выполняются, если займ получены в иностранной валюте.

Долгосрочные кредиты (счет 67)

Долгосрочный кредит – это кредит сроком свыше 1 года, который предоставляет финансовое учреждение или банк организации.

Для юридических лиц долгосрочный кредит предоставляется на приобретение основных средств, инвестирование, реконструкцию или модернизацию технологический линий или же на увеличение производственных мощностей. Такие займы оформляются на 5-10 лет, если предприятие имеет весьма устойчивое финансовое положение и работает не менее полугода.

На рассмотрение заявок по долгосрочному кредиту уходит немного больше времени. В качестве залога могут потребовать не только недвижимость, но и поручителей. Проценты обычно ниже, чем по краткосрочным займам.

Проводки по учету долгосрочных кредитов и займов:

В бухгалтерском учете расчеты по долгосрочным кредитам ведутся на 67 счете бухгалтерского учета. Счет 67 также пассивный.

Проводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте.

Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения.

Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года.

Во втором случае следует выполнить дополнительную проводку Д67 К66, которая будет означать, что долгосрочный кредит переведен в краткосрочный.

Оцените качество статьи. Мы хотим стать лучше для вас:

учет займов (выданных, полученных) – проводки бухучета.

ИнфоТ «Товарно-транспортная накладная» 91-2 19-3 Налог на добавленную стоимость, уплаченный при приобретении возвращенных товаров, списан на убытки организации. Бухгалтерская справка-расчет 91-2 68 Восстановлен ранее предъявленный к возмещению из бюджета НДС, уплаченный при приобретении возвращенных товаров.Бухгалтерская справка-расчет 66, 67 43 Возвращена заимодавцу продукция собственного производства по себестоимости. Нормы себестоимости,№ 1-Т «Товарно-транспортная накладная». 91-2 68

Восстановлен НДС, принятый к возмещению при производстве возвращенной готовой продукции. Бухгалтерская справка-расчет 66, 67 91-1 Отражена разница в стоимостной оценке полученных и возвращенных товаров (готовой продукции)- прибыль.

Бухгалтерская справка 91-2 66, 67 Отражена разница в стоимостной оценке полученных и возвращенных товаров (готовой продукции)- убыток.

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы. Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения. Проводки по краткосрочным кредитам (счет 66): Дебет Кредит Наименование операции 50 (51, 52) 66 Получен краткосрочный кредит 91/2 66 Начислен процент к уплате по кредитному договору 66 91/1 Начислена положительная курсовая разница и процентам в иностранной валюте 91/2 66 Начислена отрицательная курсовая разница и процентам в иностранной валюте.

Для долгосрочного – это счет 67. Следовательно, погашение основной суммы долга по кредиту будет отражено записью:

- Дебет 67 Кредит 51 (52),

- а проценты – Дебет 67 «Проценты по кредиту» Кредит 51 (52).

Пример: Организация получила кредит в сумме 3 700 000 руб. на 7 лет по ставке 12% годовых. Оплата производится ежемесячно равными суммами. Проводки: Счет Дт Счет Кт Описание проводки Сумма проводки Документ-основание 67 51 Получен кредит 3 700 000 Выписка банка 91.2 67 Ежемесячное начисление процентов по кредиту 37 000 Договор займаБухгалтерская справка 66 51 Ежемесячное перечисление основной суммы долга по кредиту 44 047,62 Платежное поручение исх. 66 51 Ежемесячное перечисление процентов по кредиту 37 000 Платежное поручение исх.