Сегодня предприниматели не только завозят товары в страну, но также вывозят из нее. Одним из перспективных направлений является экспорт в Китай из России https://marketingtochina.ru/eksport-v-kitaj-iz-rossii/, и многие предприятия задумываются о продаже своей продукции на территорию соседней страны. Для осуществления операций необходимо пройти ряд процедур.

Что нужно для получения сертификата на груз?

Как уже указывалось выше, для экспорта груза вам потребуется сертификат по форме СТ-1 или форме А.

Для его получения необходимо обратиться в торговую палату со следующим пакетом документов:

- счёт-фактура (входящая, исходящая);

- заявка на выполнение сертификата;

- сертификат качества, соответствия на экспортируемый груз;

- справка о номенклатуре изготовления;

- контракт со всеми дополнительными соглашениями;

- для выполнения документа формы А необходима доверенность.

Для экспорта груза требуется не мало документов. Если это ваша первая операция по экспорту, необходимо внимательно изучить весь перечень требуемых документов, в случае необходимости обратиться за консультацией. Вы также можете поручить деятельность по сбору документов специализированной компании.

Дополнительные сведения по теме вы найдёте в рубрике «Документы».

Регистрация таможенных деклараций по экспортным операциям

Чтобы воспользоваться ставкой НДС 0%, необходимо ее обосновать, предоставив в ИФНС определенный пакет документов.

По сырьевым товарам право на вычет по входящему НДС зависит от того, подтвержден экспорт или нет. Документальное подтверждение ставки НДС 0% нужно для того, чтобы иметь право оформить реализацию на экспорт с такой пониженной ставкой и применить вычет входящего НДС.

Для подтверждения ставки НДС 0% по экспорту в ИФНС предоставляется пакет документов (ст. 165 НК РФ). Документы можно сдать на полностью бумажных носителях или в более удобном виде — на бумажном носителе и в электронном виде с помощью специального реестра.

Вариант № 1. Пакет документов на бумажных носителях:

- контракт (копия) с иностранным покупателем;

- таможенная декларация с отметками таможенного органа;

- копии транспортных, товаросопроводительных и (или) иных документов с отметками таможенных органов мест убытия, подтверждающих вывоз товаров из РФ.

Вариант № 2. Пакет документов на бумажных носителях и в электронном виде:

- контракт (копия) с иностранным покупателем (Письмо ФНС РФ от 25.01.2016 N ЕД-4-15/887@);

- реестры таможенных деклараций (полных таможенных деклараций) транспортных, товаросопроводительных и (или) иных документов в электронном виде (п. 15 ст. 165 НК РФ, Приложение N 5 к Приказу ФНС от 30.09.2015 N ММВ-7-15/427, Письмо ФНС РФ от 04.02.2016 N ЕД-4-15/1636).

Реестр таможенных деклараций предоставляется в ИФНС в электронном виде и заменяет все документы, кроме контракта. Подтверждающие документы, в т. ч. реестры, предоставляются в ИФНС одновременно с декларацией по НДС (п. 10 ст. 165 НК РФ).

Для автоматического заполнения Реестра по НДС: Приложение 05 необходимо предварительно ввести документ Таможенная декларация (экспорт) в разделе Продажи – Продажи – Таможенные декларации (экспорт). Данный документ можно создать на основании документа Реализация (акт, накладная) по кнопке Создать на основании, выбрав Таможенная декларация (экспорт).

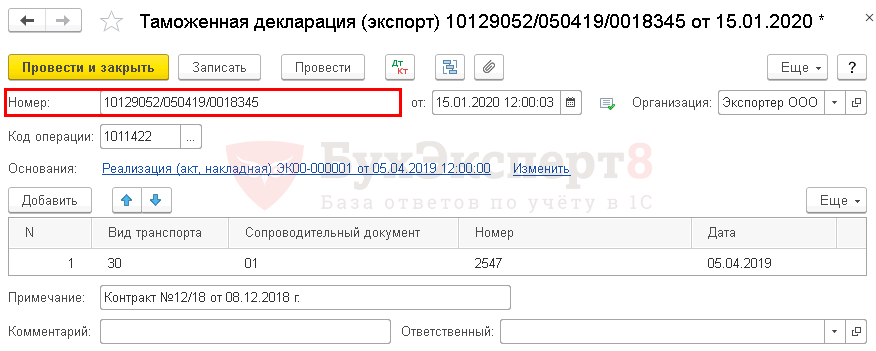

Рассмотрим особенности заполнения документа Таможенная декларация (экспорт) по примеру.

Шапка документа:

- Номер — регистрационный номер таможенной декларации (3 блока номера ТД).

- от — дата регистрации данных ТД. В нашем примере в поле от отражена дата формирования документа в 1С при подтверждении ставки НДС 0%.

- Код операции — 1011422 «Реализация сырьевых товаров, вывезенных в таможенной процедуре экспорта…» (Приложение N 1 к Порядку заполнения налоговой декларации по налогу на добавленную стоимость, утв. Приказом ФНС РФ от 29.10.2014 N ММВ-7-3/558@).

- Основания — документ-основание Реализация (акт, накладная) по ставке НДС 0%, к которому оформлена таможенная декларация.

Табличная часть документа:

- Вид транспорта — 30 «Автодорожный транспорт (за исключением транспортных средств, указанных под кодами 31, 32)»: код того вида транспорта, которым товары вывозились из РФ. Реквизит выбирается из выпадающего списка.

- Сопроводительный документ — 01 «CMR»: код того транспортного (товаросопроводительного) документа, который подтверждает вывоз товаров из РФ. Реквизит выбирается из выпадающего списка.

- Номер — номер CMR; указывается номер сопроводительного документа. Если у документа нет №, то допускается проставить в поле значение б/н — «без номера».

- Дата — дата CMR; указывается дата сопроводительного документа.

- Примечание — можно указать иные документы по реализации на экспорт, которые предоставляются вместе с декларацией по НДС. Например, реквизиты контракта. В нашем случае — Контракт №12/18 от 08.12.2018 г. Информация из этого поля также попадает в документ Реестр по НДС: Приложение 05.

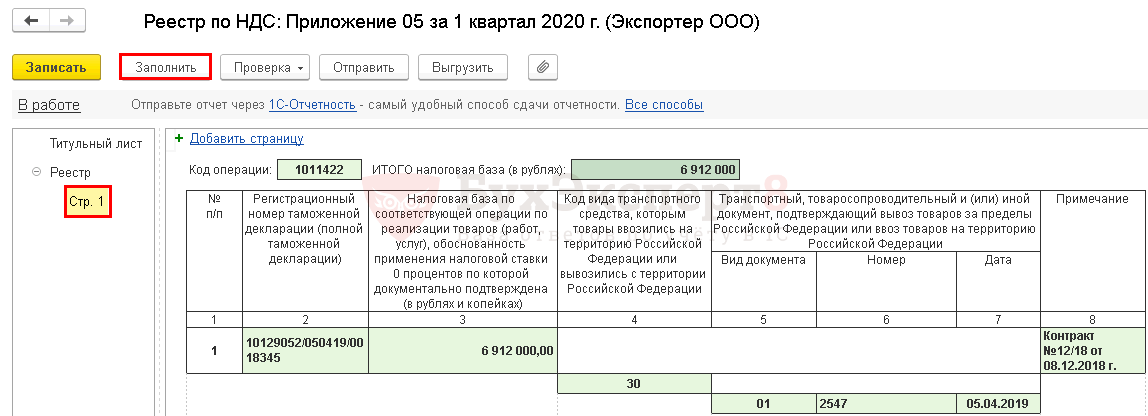

Табличная часть документа Реестр НДС: Приложение 05 заполняется по правилам, которые утверждены Приказом ФНС от 30.09.2015 N ММВ-7-15/427.

Документ не формирует проводки в БУ и НУ.

Представление Реестра таможенных деклараций в ИФНС в электронном виде

См. также

В нашем примере предоставляется Реестр таможенных деклараций (полных таможенных деклараций), а также транспортных, товаросопроводительных и (или) иных документов по Приложению № 5.

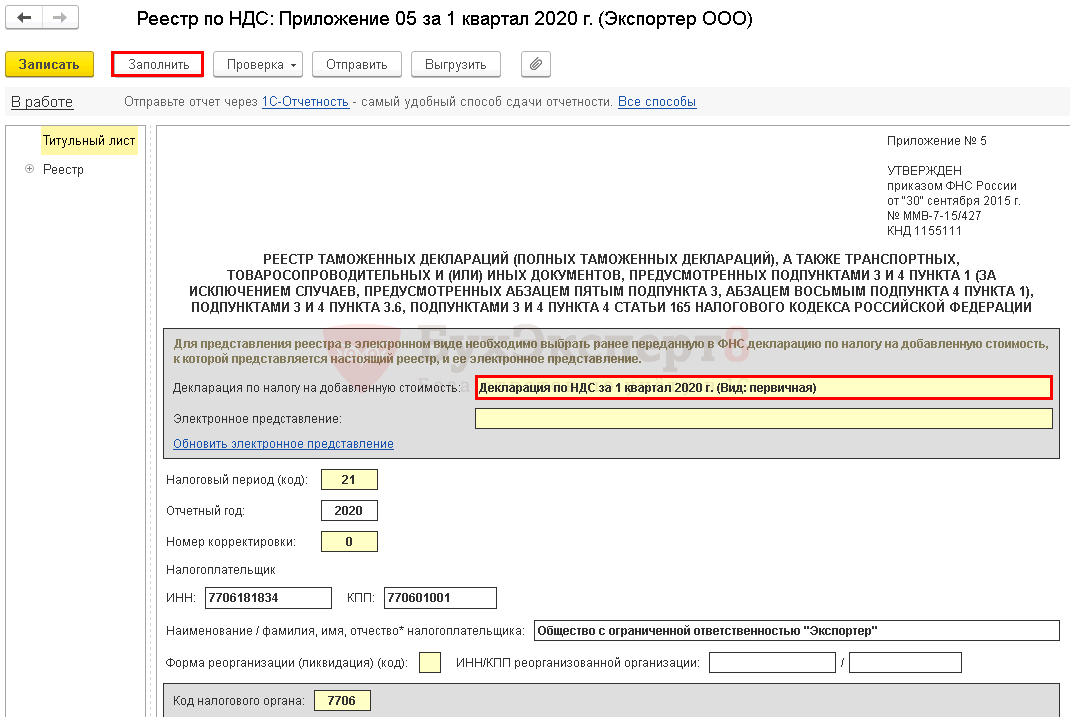

Реестр таможенных деклараций оформляется с помощью регламентированного отчета Реестр по НДС: Приложение 05 в разделе Отчеты – 1С: Отчетность – Регламентированные отчеты – кнопка Создать – вкладка Все – папка Налоговая отчетность — Реестр по НДС: Приложение 05.

На титульном листе выбирается декларация по НДС, к которой заполняется Реестр по НДС: Приложение 05. В нашем примере декларация по НДС за 1 квартал.

По кнопке Заполнить отчет Реестр по НДС: Приложение 05 автоматически заполняется данными документов Таможенная декларация (экспорт) и Подтверждение нулевой ставки НДС.

Формат и порядок представления реестра в электронной форме

Форма и порядок заполнения реестров, а также формат и порядок представления их в электронной форме утверждены приказом ФНС России от 30.09.2015 №ММВ-7-15/427 «Об утверждении форм и порядка заполнения реестров, предусмотренных пунктом 15 статьи 165 Налогового кодекса Российской Федерации, а также форматов и порядка представления реестров в электронной форме» (зарегистрирован Министерством юстиции Российской Федерации 03.11.2015, регистрационный N 39598).

Ознакомиться с формами реестров можно на официальном сайте ФНС России

В общем случае транспортные, товаросопроводительные и (или) иные документы, подтверждающие вывоз товаров за пределы РФ по соответствующей операции по реализации товаров (работ, услуг) содержат:

- номер документа (указываются по графе 6 реестра). В случае отсутствия номера на документе, вне зависимости от вида транспорта в реестре указывается значение «б/н».

- дату документа (указывается по графе 7 реестра).

При составлении международной товарно-транспортной накладной (CMR) номер CMR может быть указан в правом верхнем углу, а дата ее заполнения и наименование населенного пункта, где составлялась CMR, — в графе «21» «Составлен в/дата». Это связано с тем, что в соответствии со статьей 6 Конвенции о договоре международной дорожной перевозки грузов (заключена в г. Женеве 19.05.1956) международная товарно-транспортная накладная должна содержать место и дату ее составления (но не номер документа).

При составлении реестра по транспортной железнодорожной накладной следует указать номер отправки, а также одну из следующих дат:

- дату документального оформления приема груза к перевозке,

- дату заключения договора перевозки.

В накладной и дорожной ведомости, а также в дорожной ведомости и квитанции о приеме груза графе «Календарные штемпеля, документальное оформление приема груза к перевозке» проставляется календарный штемпель с указанием даты документального оформления приема груза к перевозке.

Кроме всего прочего накладная должна содержать номер отправки и дату заключения договора перевозки (в соответствии со статьей 15 Соглашения о международном железнодорожном грузовом сообщении (СМГС) от 1 ноября 1951 года (с изменениями и дополнениями на 01.07.2015))

При этом указывается номер отправки, присвоенный перевозчиком в графе «Накладная №» в соответствии с Правилами заполнения перевозочных документов на перевозку грузов железнодорожным транспортом, утвержденных приказом Министерства путей сообщения Российской Федерации от 18.06.2003 №39.

В целях обеспечения возможности направления налогоплательщиками документов в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота в налоговые органы в соответствии с пунктом 3 статьи 80 НК РФ приказом ФНС России от 29.06.2012 №ММВ-7-6/465@ (в ред. Приказов ФНС России от 31.08.2012 №ММВ-7-6/587@,от 17.03.2015 №ММВ-7-6/113@, от 28.11.2016 №ММВ-7-6/643@) утвержден формат описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи. В утвержденном формате предусмотрена возможность представления 11 видов документов в виде сканированных образов. Речь идет о тех документах, которые изначально были составлены на бумажном носителе (или в электронном виде в произвольном формате), и могут быть переданы в налоговый орган по ТКС в форматах jpg или tif.

- счет-фактура (скан счета-фактуры можно передать в инспекцию лишь в случае, если она изначально была составлена в бумажном виде; составить электронный счет-фактуру в произвольном формате нельзя);

- корректировочный счет-фактура;

- товарно-транспортная накладная;

- акт приемки-сдачи работ (услуг);

- грузовая таможенная декларация/транзитная декларация;

- добавочный лист к грузовой таможенной декларации/транзитной декларации;

- спецификация (калькуляция, расчет) цены (стоимости);

- товарная накладная (ТОРГ-12);

- договор и дополнительные соглашения (в т.ч. контракт (и дополнения к нему) с иностранным лицом на поставку товара (припасов) за пределы единой таможенной территории Таможенного союза).

Тут нужно отметить, что ФНС России 18.01.2017г. издало Приказ № ММВ-7-6/16@ «Об утверждении формата документа, необходимого для обеспечения электронного документооборота в отношениях, регулируемых законодательством о налогах и сборах» (документ вступил в силу 30.05.2017г.). В рамках данного Приказа будет организован прием любых документов налогоплательщика в виде сканированных образов без ограничений по их видам.