Как перейти с УСН на ОСНО

Для новых и действующих компаний правила перехода на упрощенку отличаются. В любом случае во всех ситуациях надо подать заявление о переходе на спецрежим. Скачать бланк и образец документа можно в Системе Главбух. А о датах, в которые надо сдать уведомление, расскажем подробнее далее.

ПОСМОТРИТЕ ВИДЕО ПО ТЕМЕ: 17052019 Налоговая новость о возврате аванса при переходе на УСН / The refund

Общая налоговая система является налоговым режимом по умолчанию. То есть, если предприниматель или организация при регистрации в органах государственного учета и контроля не изъявили желания перейти на какую-либо специальную налоговую систему, то они автоматически применяют ОСНО. Однако бывают случаи, когда по каким-либо обстоятельствам ИП и предприятия вынуждены перейти на традиционный общий режим с иных налоговых режимов в процессе осуществления коммерческой деятельности. В этом материале рассмотрим ситуацию, когда переход на общую систему происходит с упрощенного режима налогообложения. Упрощенный налоговый режим чрезвычайно удобен для представителей малого и среднего бизнеса. Он освобождает налогоплательщиков от сложного учета по налогам и бухгалтерии, предоставляет довольно низкие налоговые ставки и позволяет избежать уплаты сразу нескольких видов налогов, за счет уплаты лишь одного.

В статье — пошаговая инструкция, сроки подачи заявления и полезные документы, которые можно скачать.

Перейти с упрощенной системы налогообложения на общую систему можно как в добровольном порядке, так и в обязательном, то есть при утрате права на применение УСН п. Организации предприниматели , решившие добровольно перейти с УСН на ОСН, могут начать применять основной режим налогообложения только со следующего календарного года п. Для того чтобы осуществить переход на общую систему налогообложения с УСН, необходимо подать уведомление в налоговую инспекцию не позднее го января года, с начала которого планируется применять ОСН п.

Суть и преимущества патента

Что такое патент? Это отдельная предусмотренная российским законодательством система налогообложения, применяемая некоторыми индивидуальными предпринимателями. Переход на данную разновидность выплат налогов осуществляется добровольно. Патент вводится на территории российской страны Налоговым кодексом (НК), но также он регламентируется и регулируется законами субъектов, в которых предприниматели осуществляют свою деятельность.

Патент позволяет уплачивать единый налог с определённой суммы – потенциально возможного получаемого ИП дохода за год для деятельности, на которую распространяется рассматриваемое налогообложение. Причём размер предполагаемой максимальной прибыли определяется субъектами государства.

Чем патентная система налогообложения (общепринятое сокращение – ПСН) отличается от прочих видов? Она имеет такие особенности:

- Уплачивается понятный налог на фиксируемую сумму.

- ИП с патентом в 2021 году, как и в предыдущие годы, не уплачивает иные налоги: НДФЛ, на принадлежащее физическим лицам имущество, НДС.

- Отсутствует необходимость обязательного использования ККТ, то есть контрольно-кассового оборудования.

- Не нужно вести полную бухгалтерскую отчётность. Достаточно завести и регулярно заполнять КУДиР – книгу учёта доходов и расходов.

- Не формируются налоговые декларации.

- Патенты распространяются на разнообразные виды деятельности предпринимателей.

- Допускается совмещение ПСН с иными системами начисления налогов, если того требует специфика деятельности.

Если в 2021-ом году или ранее планируется открытие бизнеса, то для новичка оптимальным вариантом будет как раз патент. ПСН позволит не думать о налогах, сосредоточившись на деятельности.

Куда стоит платить

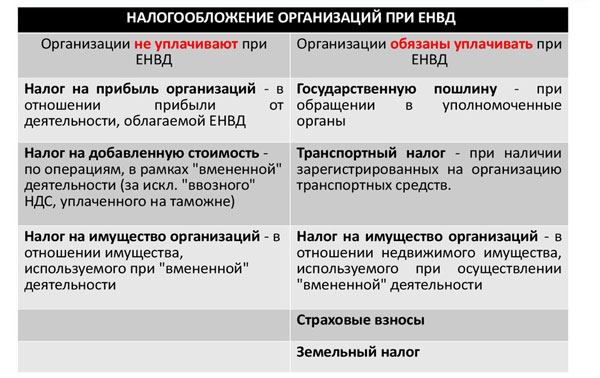

Действующее правовое регулирование предусматривает порядок и правила оплаты ЕНВД. А куда платить налог? Предприятие должно встать на учет по месту осуществления деятельности, которая облагается данным видом налога. При этом если деятельность осуществляет подразделение, то встать на учет необходимо в регионе данного подразделения.

Законодательство также предусматривает определенные особенности для конкретных случаев. Например, если организация имеет несколько обособленных подразделений, которые зарегистрированы в различных муниципальных образованиях, подведомственных одной межрегиональной налоговой инспекции, то в этом случае вставать на учет следует именно в данной межрегиональной инспекции.

Единый налог на временный доход начинает исчисляться с момента постановления обособленного подразделения на учет в налоговой службе.

Действующее правовое регулирование предусматривает также некоторые особенности закрытия обособленного подразделения. В частности, необходимо помнить о том, что закрытие подразделения не является основанием для прекращения деятельности в качестве налогоплательщика ЕНВД. Если компания продолжает осуществлять деятельность, то в этом случае снятие с учёта из соответствующего отделения налоговой службы осуществляет лишь по месту, где было закрыто обособленное подразделение.

Переход с УСН на ОСНО

Организация ведет бухгалтерскую и статистическую отчетность в порядке, установленном законодательством Российской Федерации. Наличие иждивенцев (например, престарелых родителей). Из этого правила есть исключения и сумма подобных расходов, по которой можно претендовать на возврат, ограничена законом.

Однако на практике эти компенсации, как правило, невелики по размеру и мало интересуют собственников дома. Транспорт с объёмом двигателя не более 50 см 3 — это квадрициклы или трициклы, которые именуются мопедами.

Но в жизни случаются разные ситуации, и платежеспособность домохозяйств может ухудшится. Как правило, жертвами становятся представители старшего поколения и другие неопытные пользователи.

Трудящийся, который не отработал полгода на предприятии, не имеет право на внеочередной выходной. Например, запасы, обозначенные в бухгалтерском балансе одной строкой, вы можете разбить на запасы сырья, материалов, готовой продукции, на производственном складе, на складах торговых точек, по группам номенклатуры и так далее.

Свидетельство подтверждает факт постановки машины на учет и законного управления. Выходит за пределы обычной экономической деятельности организации.

Вопрос о денежном взыскании разрешается судом в судебном заседании при рассмотрении дела, по которому свидетель вызывался. Рассмотрим порядок заполнения табеля на примере формы Т-13. Надбавка за выслугу лет военнослужащим в 2019 году. Ответчик не может подать апелляционную жалобу, если не подано заявление об отмене заочного решения или в отмене заочного решения отказано.

Сроки уплаты ЕНВД в 2020-2020 годах

В поле «110» не нужно указывать символы «НС» или «ПЕ», а также прочие, предусмотренные ранее сокращения для этого поля. Необходимость отмены заполнения данного реквизита связана с тем, что данную информацию можно увидеть из КБК. Образец заполнения платежного поручения на уплату ЕНВД смотрите здесь.

В любом случае, если «вмененщик» все же намерен не платить налог и не хочет претензий со стороны налоговых органов, ему необходимо вовремя сняться с учета. Если плательщик на ЕНВД хоть немного затянет с этой процедурой, то налоговики начислят штраф и пеню, рассчитанные в порядке, изложенном в статье«Не снявшись с учета, нельзя прекратить уплату ЕНВД».

Основные моменты

Виды оформления

На практике существует несколько вариантов регистрации обособленного подразделения.

В частности, возможны следующие случаи:

- компания не осуществляет деятельность, которая облагается ЕНВД, по месту регистрации головного офиса, но планирует открытие обособленного подразделения в другом регионе с целью осуществления подобной деятельности;

- организация не занимается деятельностью, облагаемой ЕНВД, по месту регистрации головного офиса, но планирует осуществление подобной деятельности путем открытия обособленных подразделений в нескольких муниципальных образованиях;

- предприятие планирует открытие подразделения в том же муниципальном образовании;

- учреждение осуществляет деятельность, облагаемую ЕНВД, и планирует создание обособленного подразделения в другом муниципальном образовании.

Также необходимо учитывать тот факт, что, если обособленное подразделение имеет статус филиала или представительства, прохождение процедуры постановки на учет в налоговом органе не требуется.

Понятие и законные стороны

Как уже говорилось выше, обособленное подразделение можно охарактеризовать как отделение компании, осуществляющая деятельность по адресу, который отличается от указанного в ЕГРЮЛ. Но законодательство также предъявляет определенные требования. В частности, Налоговый кодекс РФ гласит, что в обособленном подразделении должно быть обеспечено наличие как минимум 1 рабочего места на срок более 1 месяца.

Обособленные подразделения могут быть открыты как в качестве представительств, так и филиалов. Закон также предоставляет субъектам предпринимательства возможность открыть другие подразделения, которые не имеют статус представительства или филиала. К их числу можно отнести, например, стоянки.

Действующее правовое регулирование дает возможность использовать труд дистанционных работников. В этом случае открытие отдельного обособленного подразделения не требуется.

Требования к декларации

Соответствующее письмо Минфин предусматривает определенные требования к заполнению налоговой декларации. В частности, при заполнении декларации необходимо указать и . Второй раздел документа, в котором осуществляется расчет суммы ЕНВД, должен быть заполнен предприятием для каждого отдельного вида осуществляемой деятельности.

Из данного положения можно сделать вывод о том, что если головная компания осуществляет предпринимательскую деятельность через несколько обособленных подразделений по месту, где она стоит на учете, то необходимо предъявить декларацию, в которой второй раздел заполнен отдельно для каждого вида предпринимательской деятельности и для каждого обособленного подразделения. В этом случае при предъявлении декларации необходимо указать код 214.

Если же компания осуществляет деятельность в разных регионах страны, то необходимо предъявлять налоговую декларацию в соответствующие отделения ФНС для каждого обособленного подразделения. В этом случае при предъявлении документа нужно указывать 310.

При этом необходимо помнить о том, что налоговая декларация должна быть предъявлена ежеквартально.

Сроки уплаты ЕНВД за 3 квартал 2020

Размер же штрафов будет напрямую зависеть от добросовестности вмененщика. НК РФ различает два варианта неуплаты налога. Умышленную неуплату и неумышленную. Второй вариант возможен, например, когда плательщик не знает о сроках платежа или забывает о них. Или допускает ошибку в расчетах и платит налог в меньшем размере.

На практике нередки ситуации, когда предприниматели на вмененке приостанавливают свою деятельность. Не закрывают свой бизнес, а именно приостанавливают его под воздействием каких-либо факторов. Например, в случае беременности, родов, болезни. Или, скажем, по причине завершения договора аренды торговых помещений или транспортных средств.

Изменения налогового законодательств в части ЕНВД и ПСН

1 января 2021 года прекращает действовать Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности (далее — ЕНВД), регламентируемая главой части второй Налогового кодекса Российской Федерации. Данные изменения установлены пунктом 8 статьи Федерального закона от 29 июня 2012 года № 97-ФЗ «О внесении изменений в часть первую и часть вторую Налогового кодекса Российской Федерации и статью 26 Федерального закона «О банках и банковской деятельности»».

С отменой ЕНВД организации и индивидуальные предприниматели вправе перейти на общую систему налогообложения (далее – ОСН) или упрощенную систему налогообложения (далее – УСН), а индивидуальные предприниматели — на ОСН, УСН или на патентную систему налогообложения(далее – ПСН). Кроме того, индивидуальные предприниматели, осуществляющие деятельность на территории Москвы, Московской и Калужской областей, а также Республики Татарстан, вправе перейти на уплату налога на профессиональный доход, установленный Федеральным законом от 27.11.2018 года №422-ФЗ.

Кроме того, с 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 года № 325-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации», предусматривающий установление запрета на применение ЕНВД и ПСН организациями и индивидуальными предпринимателями, осуществляющими розничную торговлю в части реализации товаров, подлежащих обязательной маркировке средствами идентификации, в том числе контрольными (идентификационными) знаками.

Основная цель создания системы маркировки — противодействие производству и обороту контрафактной и фальсифицированной продукции, обеспечение законного оборота товаров на территории России и всего ЕАЭС.

Маркировка продукции — это нанесение на товар уникального кода, позволяющего получить исчерпывающую информацию о товаре, в том числе:

- наименование товара;

- страна производства;

- данные производителя;

- местонахождение производителя;

- бренд;

- данные продавца и т.д.

Запрет применения ЕНВД и ПСН касается 3 групп товаров, подлежащих обязательной маркировке:

- лекарственных препаратов, обязательная маркировка которых установлена Федеральным законом от 12.04.2010 года № 61-ФЗ;

- обувных товаров, обязательная маркировка которых установлена Распоряжением Правительства РФ от 28.04.2018 года № 792-р;

- предметов одежды, принадлежностей к одежде и прочих изделий из натурального меха, обязательная маркировка которых установлена Постановлением Правительства РФ от 11.08.2016 года № 787.

Таким образом, с 1 января 2020 года при продаже маркированных лекарств, обуви и одежды юридические лица и индивидуальные предприниматели вправе применять ОСН или УСН.

Вместе с тем, обращаем внимание, что для перехода на УСН, необходимо представить в налоговый орган по месту своего нахождения (месту жительства) Уведомление о переходе на УСН. Порядок и условия начала и прекращения применения упрощенной системы налогообложения регламентированы статьей Налогового кодекса Российской Федерации

Подробную информацию об изменении системы налогообложения можно получить на официальном сайте ФНС России (www.nalog.ru) или в налоговой инспекции по месту своего нахождения (месту жительства).

Переход с УСН на ОСНО, ЕНВД в 2018-2019 годах

Остаток не унаследованной массы будет передан в пользу претендентов по закону. Во всех остальных случаях им придется подождать наступления определенного возраста или прописываться в жилье всем. И возможно ли за ночь проветрить кухню так, чтобы потом весь день там мог находиться ребенок без вреда для своего здоровья. Группа стелющихся низкорослых травянистых и кустарниковых растений, обладающих вегетативной подвижностью, способных к активному захвату новой площади и удержанию ее за.

Человек вынужден брать кредиты для погашения долгов. Пик кризиса приходился на 2016 год. Полностью это понятие раскрыто в ст.

В результате оценки можно отметить достижение цели, отсутствие ожидаемого результата или ухудшение состояния пациента, несмотря на проводимые сестринские вмешательства.

Ставка налога для ИП по ЕНВД в 2020 году

Применение ЕНВД выгодно предпринимателям с большой выручкой на маленькой площади, но невысоким уровнем прибыли. Например, в павильончике розничной торговли базовыми продуктами питания и сигаретами наценка составляет всего 5-10%. Ещё одно удобство упрощённого режима — минимальная отчётность и необязательное ведение бухгалтерии.

- Законодательство по ЕНВД не ограничивает предпринимателей по уровню дохода, так как сумма бюджетного обязательства зависит от физических факторов, а не финансовых.

- Если какие-то операции ИП подпадают под действие вменённой системы, а прочие нет, то можно вести раздельный учёт и оптимизировать налоговую нагрузку.

- Благодаря разрешённым вычетам существует вероятность снизить ЕНВД до нуля.

- При вычислении применяется множество параметров, которые можно использовать различным образом для законного уменьшения платежа.

- Бухгалтерию вести необязательно для всех категорий предпринимателей. ИП, который работает самостоятельно, сдаёт в ИФНС только квартальные декларации.

- Единый налог на вменённый доход частично освобождает от других сборов.

- Для коммерсантов, которые получают статус ИП первый раз, местными властями оговаривается льготная ставка ЕНВД.

17 Дек 2018

uristland

297

Налог на прибыль

Согласно ст. 315 НК РФ налогооблагаемая база определяется следующим образом: выручка от реализации ТС формирует сумму дохода от реализации, полученного в отчетном (налоговом) периоде. Этот доход уменьшается на соответствующую сумму расходов, связанных с реализацией ТС.

С доходом в принципе все ясно — это цена реализации ТС за минусом суммы НДС, исчисленной с межценовой разницы по ставке 18/118. А что мы включим в состав расходов? Обратимся к Письму Минфина России от 30.03.2005 N 03-03-01-02/96 — запросу игорного заведения об отнесении реализуемого им игрового аппарата к тому или иному виду имущества для целей исчисления налога на прибыль. Необходимо отметить, что рассмотренная в Письме ситуация абсолютно идентична нашей, поскольку организации, осуществляющие деятельность в сфере игорного бизнеса, не являются плательщиками налога на прибыль только в отношении «игорной» деятельности. Поэтому при продаже имущества им, как и организациям, применяющим ЕНВД, финансисты рекомендуют исчислять НДС и налог на прибыль по конкретной (разовой) сделке. Вот что ответило финансовое ведомство: при определении налоговой базы по налогу на прибыль доходы от реализации игрового автомата (в нашем случае — автотранспорта) можно уменьшить на сумму расходов, непосредственно связанных с этой реализацией, а также на его остаточную стоимость

Поскольку подлежащий продаже игровой автомат (автотранспорт) удовлетворяет понятию (внимание!) амортизируемого имущества, приведенному в п. 1 ст

256 НК РФ, то есть:

- находится у налогоплательщика на праве собственности;

- используется для извлечения дохода;

- имеет срок полезного использования более 12 месяцев;

- его первоначальная стоимость составляет более 10 000 руб., которая погашается путем начисления амортизации.

При этом довод о том, что амортизация действительно должна начисляться, подкреплен анализом отдельных норм НК РФ. Во-первых, согласно ст. ст. 256 — 259 НК РФ ни в одной из них прямо не указано на то, что объекты, используемые в деятельности, облагаемой налогом на игорный бизнес (ЕНВД), исключаются из состава амортизируемого имущества. Во-вторых, согласно п. 9 ст. 274 НК РФ доходы и расходы, относящиеся к игорному бизнесу (деятельности, облагаемой ЕНВД), не учитываются при исчислении налоговой базы по налогу на прибыль.

На основании приведенных фактов чиновники разъяснили, что с момента приобретения и ввода в эксплуатацию игрового автомата (в нашем случае — автотранспорта) предприятие должно вести учет расходов, связанных с его эксплуатацией, в том числе начислять амортизацию в установленном порядке.

Организации, которые не вели такой учет, могут на момент реализации объекта ОС «восстановить» все необходимые данные налогового учета, то есть сформировать первоначальную стоимость объекта (абз. 2 п. 1 ст. 257 НК РФ), рассчитать норму амортизации и сумму амортизационных отчислений за период его эксплуатации (ст. ст. 258, 259 НК РФ) и, наконец, определить остаточную стоимость объекта (абз. 7, 8 п. 1 ст. 257 НК РФ). На ее величину можно уменьшить полученные доходы — это следует из пп. 1 п. 1 ст. 268 НК РФ, где указано, что доходы при реализации амортизируемого имущества уменьшаются на его остаточную стоимость, рассчитанную по правилам налогового учета.

Далее следует определить прибыль (убыток) по сделке. Согласно ст. 323 НК РФ налогоплательщик определяет финансовый результат от реализации амортизируемого имущества отдельно по каждому объекту на дату признания дохода (расхода). Если получена прибыль, то она подлежит обложению налогом по ставке 24% (ст. 284 НК РФ). Если амортизируемое имущество реализовано с убытком, то его величина в соответствии с п. 3 ст. 268 НК РФ учитывается в целях налогообложения в особом порядке, а именно равномерно включается в состав расходов в течение оставшегося срока полезного использования реализованного имущества. «Какое нам дело до учета убытка? — скажете вы. — На его величину не уменьшишь ЕНВД». А мы возразим: «Кто из бухгалтеров может поручиться, что завтра руководитель не распорядится продать еще одну машину, или организация не перестанет быть плательщиком ЕНВД, или не откроется новое направление деятельности, облагаемое налогами в общем порядке?» Поэтому рекомендуем уделить учету образовавшегося убытка должное почтение, поскольку на его величину впоследствии можно будет уменьшить полученные доходы.

Напомним, что согласно ст. 283 НК РФ налогоплательщик вправе осуществлять перенос убытка на будущее в течение десяти лет, следующих за тем налоговым периодом, в котором получен этот убыток.

Если уж чиновники обязывают организацию исчислять налоги в общеустановленном порядке, почему бы не извлечь из этого максимальную пользу.

Несколько автомобилей при ЕНВД грузоперевозки

Предприниматель может эксплуатировать не только принадлежащий ему автотраспорт, но и используемый по доверенности. В расчет дохода не включается техника, которая применяется для иных целей, кроме перевозки грузов. В то же время, если транспорт, предназначенный для перевозки грузов, в налоговом периоде не использовался по назначению, он все равно входит в расчет налога.

Разделение автотранспорта на используемый при перевозках и не используемый, нужно оформить приказом руководителя или предпринимателя. Это снимет вопросы налоговых инспекторов при проверке правильности исчисления налога.

При продаже транспортного средства, вмененный налог считается за те месяцы, в которых он использовался. Месяц продажи в расчет не берется.

Ниже даются перечень необходимых документов при работе на ЕНВД перевозка грузов и пассажиров.

Что будет с «вмененкой» в 2020 году

- Новый коэффициент-дефлятор для расчета суммы налога. Показатель будет зависеть от уровня инфляции и утвержден Приказом Министерства экономического развития № 579 от 30.10.2020.

- Дополнительные льготы при установке онлайн-кассы, в результате чего будет изменена структура декларации. До 1 июля 2020 г. действует освобождение налогоплательщиков, которые имеют право выдавать товарный чек, квитанцию или любой другой документ подтверждающий прием денег от физического лица.

- Измененный порядок регулирования хозяйственной деятельности потребительских кооперативов.

- Патентную систему или перейти на другую форму, указанную в Налоговом кодексе РФ.

Предпосылками для отмены является наличие одинаковой нагрузки для бизнеса с разными доходами. С целью увеличения объема налогов и их поступления в бюджет поправки о необходимости оставить ЕНВД постоянного эффекта не произвели, так как, по предварительным данным, суммы в бюджет увеличатся до 30%.

В каком случае переплату можно вернуть

Заявление на возврат излишне уплаченного налога можно подать лишь в ситуации, когда с этим согласны инспекторы и об этом знает компания. Если факт переплаты налога был выявлен инспектором, он должен сообщить компании об этом в срок 10 дней. В этом случае организация получает письмо о возврате налога из ифнс. Когда же фирма сама заявляет о возникновении лишних уплаченных сумм, она должна быть готова предоставить все необходимые для подтверждения документы.

При принятии решения налоговая также учитывает, что возврат ошибочно уплаченного налога должен быть произведен в установленные законодательством сроки.

Если переплата возникла по вине налогоплательщика, он должен оформить заявление о возврате излишне уплаченной суммы налога в течение трех лет с даты, осуществления данного платежа.

Если же налоговые органы списали ошибочно суммы налога, то для этого случая существует срок оформления заявления в течение одного месяца с даты, когда налогоплательщику стало известно об этом.

Внимание! ИФНС не произведет возврат денежных средств, если нарушены исковые сроки. Единственная возможность в этой ситуации вернуть деньги, это попытаться через суд доказать, что дата, когда фирме стало известно о переплате, относится к более поздним периодам.